Covestro Aktie - Wkn: 606214

Seite 46 von 167 Neuester Beitrag: 15.11.24 10:47 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.174 |

| Neuester Beitrag: | 15.11.24 10:47 | von: Trader2022 | Leser gesamt: | 1.589.963 |

| Forum: | Börse | Leser heute: | 997 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 43 | 44 | 45 | | 47 | 48 | 49 | ... 167 > | ||||

Sollte es so kommen wäre die Entspannung an den Märkte sehr groß vor allem in Europa denke ich.....

Was der Markt so gar nicht auf dem Zettel hat warum auch immer ist das Covestro selber sagt da Sie zwar von einem starken nicht aufzuhaltenden Handelsstreit/kommende Zölle usw. betroffen wären aber das sich dies auch in Grenze halte da man überall auf der Welt produziert und dort dann auch seine Produkte vertreibt....

Also meiner Meinung nach preist der Markt eine Situation ein die so schlimm nicht werden wird für Covestro.....deshalb sind solche tiefen Kurse (meine Meinung natürlich nur) ganz klare Kaufkurse auf Sicht von 2-4 Jahren....immer langfristig denken und nicht auf ein paar Monate spekulieren....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Kann auch durchaus sein das Covestro zu den Unternehmen gehört die vom Streit USA - China profitieren werden, Chinas Bedarf an MDI und TDI wird ganz sicher nicht geringer werden, aber zunächst mal spüren die Märkte die negativen Verwerfungen eines solchen Handelskriegs und es kann ja auch kein Mensch zeitlich berechnen wann welche Effekte genau durchschlagen.

Im September gab es bei MDI und TDI tatsächlich kräftige Preisabschläge wegen geringerer Nachfrage, ich denke abeer auch das es die mittelfristigen Unwägbarkeiten sind die auf die Kurse schlagen und nicht diese aktuellen Schwankungen im Preis einzelner chemischer Produkte.

Ich hab meine Chemie Werte komplett geschmissen, Covestro war da leider ein echtes Minusgeschäft.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Covestro AG |

kannst du das hier vielleicht reinkopieren?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Im Oktober dürfte sich der Trend fortsetzen bedingt durch die Situation in der Autoindustrie.

Die europäischen PE-Märkte kamen auch im September 2018 nicht so recht in Gang. Die Nachfrage blieb trotz vermehrter Abrufe gegenüber August eher enttäuschend. Zumal sich Faktoren wie auf US-Ethan basierende Ethylen-Produktionen, Angebote aus neuen Anlagen in Nordamerika und erste Turbulenzen aus den globalen Handelskonflikten zunehmend bemerkbar machen. So kam es bei einigen Qualitäten zum Überangebot.

Technische Thermoplaste September 2018: Auftrieb kommt weitgehend zum Stillstand / Autobaisse trübt die Aussichten der Anbieter ein / Entspannung bei PMMA / Lagen bei PA 6.6 und PBT weiterhin angespannt

Die Preisentwicklung in den europäischen Märkten für technische Thermoplaste legte im September 2018 eine Atempause ein. In vielen Bereichen waren die Quartalspreise bereits früh umgesetzt worden, so dass im Q3-Abschlussmonat wenig zu weiteren Anpassungen drängte. Zugleich wurde aber auch zusehends deutlich, dass das recht ausgeprägte Sommerloch bei der Nachfrage nicht annähernd so schnell wieder aufgefüllt werden würde wie die Produzenten gehofft hatten. Vielmehr drängten sich hier die nicht mehr zu übersehenden Stockungen im Automobilbau immer stärker in den Vordergrund und dämpften die Preisentwicklung.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Covestro AG |

Aber hey, über was reden wir bei einer MarketCap von aktuell nur noch 11,3 Mrd € eigentlich? …

Da muss der Preisdruck in einzelnen Segmenten schon extrem werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

https://de.marketscreener.com/COVESTRO-24239914/fundamentals/

Wenn das 2018er Ergebnis so niedrig ausfällt, wie dort erwartet, dann sind die 2019er Schätzungen in jedem Fall zu hoch. Denn wenn man nur knapp 7070 Mio € Umsatz im 2.Halbjahr 2018 erwartet, ist es doch unrealistisch in 2019 dann im Gesamtjahr von 14700 Mio Umsatz auszugehen. Bei den Gewinnen wäre das durch die Hebeleffekte noch deutlicher.

Das kann man jetzt als Anleger natürlich negativ oder positiv interpretieren. Entweder die Analysten liegen schon 2018 stark daneben und es werden eher leicht über 15 Mrd € Umsatz, oder sie liegen für 2019 klar zu hoch, sowohl bei Umsatz als auch Gewinn. Der Q3-Bericht dürfte schon deutlich mehr Klarheit verschaffen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Die beiden C's - Covestro und Cegedim - welche nun auch schon über einen längeren Zeitraum > 10% in meinem Depot ausmachen, bereiten mir ebenfalls weniger Freude.

Zum gegenwärtigen Zeitraum ist ein Verkauf für mich absolut keine Überlegung wert und Analystenschätzungen interessieren mich bei diesen Werten nicht mehr...wenn dann lese ich mit Beachtung die Meinungen in div. Threads.

So sind mir die Einschätzungen von Scansoft (Cegedim) und Friseuse (Covestro) lesenswerter als jede Analysteneinschätzung, auch wenn ich mich durchaus intensiv selbst mit diesen Werten auseinander gesetzt habe;)

Also warte ich noch ein paar Tage und sehe mir Q3 an...und schauen wir dann was GS daraus ableiten wird...ich befürchte ich weiß es heute schon...

Biotech und Pharma würde ich jetzt eher nicht zyklisch einschätzen, die würde ich eher untergewichten

Was meinst du genau mit

Zitat: "Wenn das 2018er Ergebnis so niedrig ausfällt, wie dort erwartet".

Die Analystenschätzungen sind seit längerer Zeit rel. konstant.

Denn wenn das 2.Halbjahr 2018 so niedrig ausfällt, wie die Analysten im Konsens erwarten, ist doch sehr unwahrscheinlich, dass die 2019er Schätzungen passen. Die müssten dann niedriger ausfallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Das ist ja schon seit 2-3 Monaten meine Argumentation. Die hohe Basis der HJ2/17 und HJ1/18 würde bei sinkenden Gewinnen schon im HJ2/18 zu einem deutlich sinkenden Gewinn im Gesamtjahr 2019 führen. Allerdings glaub ich das nicht. Aber der Analystenkonsens geht ja schon im HJ2/18 von stark fallendem Umsatz und Gewinn gegenüber HJ1/18 aus. Und dafür ist dann einfach die 2019er Konsens zu hoch.

aber nochmal, ich glaube, der Konsens für HJ2/18 ist zu niedrig.

die Tabelle stellt also dar, was der Analystenkonsens für HJ2/18 bedeutet. Es ist nicht meine Meinung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

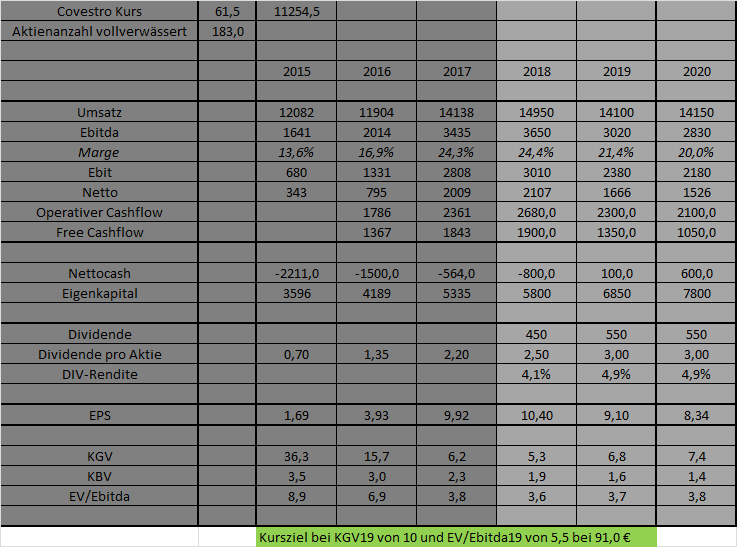

Angehängte Grafik:

covestro-quartale.png (verkleinert auf 42%)

covestro-quartale.png (verkleinert auf 42%)

Die Dividende steigt bei mir trotz geringerem Gewinn, weil natürlich der Cashflow, der zuletzt ins ARPD geflossen war, ab 2019 frei wird. Der fliesst dann anteilig in höhere Investitionen und höhere Dividende. Rest bleibt für Schuldentilgung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Angehängte Grafik:

covestro-jahre.png (verkleinert auf 69%)

covestro-jahre.png (verkleinert auf 69%)

Ich vermute eher, dass in den letzten Wochen die Amerikaner massiv Geld aus Europa abgezogen haben und dies bei Covestro vermutlich "doppelt"- direkt aus der Aktie und indirekt über ETF´s. und seit 10.10 sind sogar noch zusätzlich 1,4% shorties aktiv, die bisher gar nicht da waren.

Nur können sich Analystenschätzungen sehr schnell sehr stark verändern. Und da müssen wir als Privatanleger halt schneller sein, bevor die ihre Schätzungen und Kursziele stark verändern. Da hilft halt schon ein Blick in die Quartalsberichterstattungen, um einfach einen gewissen Trend bei Preisen, Margen etc auszumachen.

Bei Covestro werde ich jedenfalls ganz genau schauen, wie diverse Faktoren in Q3 und Q4 aussehen werden. Da lassen sich dann Rückschlüsse auf 2019 ziehen. Und wenn es im 2.Halbjahr 2018 unter 7,1 Mrd Umsatz bei nur 20- 21% Ebitda-Marge werden, kannst du dir leicht ausrechnen, dass die Analystenschätzungen für 2019 sicherlich nochmal reduziert werden, teils deutlich. Man muss ja auch bedenken, dass die aktuellen Analystenschätzungen ja nur ein Durchschnitt sind, und von manchen Analysten nicht vor kurzem getätigt wurden. Da können auch noch veraltete Schätzungen enthalten sein, wo zwar teilweise 2018er aber keine neue 2019er Schätzungen getätigt wurde, was erklärt, wieso es da diese nicht nachvollziehbaren Unterschiede Unterschiede zwischen HJ2/18 und Gesamtjahr 2019 gibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Mein Basisszenario hinsichtlich der Zahlen ist aber ohnehin, dass wir bald einen Zukauf sehen werden, der sowohl die Umsatz als auch die Ertragsdaten in der Vergleichbarkeit beeinflussen wird.

Spielt alles auch keine so wahnsinnig grosse Rolle ich werde noch lange bei Covestro dabei sein und mit der Zeit hoffentlich ein immer besseres Gefühl für die Aktie entwickeln.

Was ich nur nicht will, ist vom Management verar…. zu werden.

"Nun fürchten die Aktionäre ein Ende dieser Gewinndynamik, was sich auch an den jüngsten Kursrückgängen der Aktie zeigt. „Wir haben immer gesagt, dass wir mit einer Normalisierung der TDI-Preise rechnen“, sagte Steilemann dem Handelsblatt. Diese Entwicklung habe nun eingesetzt, aber sie verlaufe weniger stark als erwartet."

Quelle: https://www.handelsblatt.com/unternehmen/...s-geschaeft/23164338.html

Mir ging es nur darum aufzuzeigen, was das für 2019 heißen würde, wenn es eintrifft. Das ist halt das Problem dieses hohen Basiseffekts, an dem sich leider viele Anleger immer orientieren und daher oft vergessen, wie schnell Gewinne sinken können. Das sollte man auf der Rechnung haben, um nicht zu hohe Erwartungen zu haben, die dann fast folgerichtig enttäuscht werden. Der Vorstand kann dann gar nichts dafür, wird aber dann oft dafür verantwortlich gemacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Rocket Internet hat das jetzt flexibler gestaltet und kauft nun bei 25 deutlich stärker zu als in den Wochen zuvor bei 27 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Covestro AG |