Canadian Solar- eine der grössten Solarfirmen

Da kommen demnächst dicke Quartalsgewinne für Canadian und Co.

Da ist es unerheblich dass die Modulpreise auch zurückgekommen sind.

Die Kurse werden dementsprechend folgen.

CSI Solar steht drei Tage nach dem Börsengang bei 14,80 RMB, 33,33% über dem IPO-Preis 11,1 RMB.

Im gleichen Zeitraum sinkt Canadian Solar mehr als 10%. Null Korrelation zum Börsenwert der 62%-Tochter, dem mit Abstand wertvollsten Asset, das den Löwenanteil der Umsätze und Gewinne von Canadian Solar erwirtschaftet und unter "normalen" betriebswirtschaftlichen Annahmen die Kursentwicklung der Canadian Solar Aktie bestimmen sollte.

Der RSI ist binnen weniger Handelstage von nahe 100 auf unter 20 gekracht.

Die Shortseller geben seit dem Hoch bei 42 € erneut Vollgas und wollen den Kurs offensichtlich wieder auf den Ausgangspunkt des Anstiegs bei 32 € drücken. Dass ihnen das immer wieder glückt und man mit der Aktie nur als Trader Geld verdient, ist ein Trauerspiel. Die Ami-Zocker und Shortseller machen die Aktie für langfristig orientierte Anleger uninvestierbar.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Canadian Solar Inc |

Fertigstellung Ende 2023

https://www.marketwatch.com/investing/stock/...w_quote_recentlyviewed

Damit seit IPO zu 11,1 RMB am Montag +77,29%

Die bei Canadian Solar verbliebene 62%-Beteiligung ist jetzt 39% mehr wert als die 79% Beteiligung vor dem IPO.

950 Mio IPO-Verkaufserlös also bei gestiegenem Beteiligungswert on top eingesackt.

250 Mio USD werden in eine 5GW Fabrik in Texas investiert.

Damit sollte Canadian Solar dann auch von den US-Tradern endlich als amerikanisches Unternehmen wahrgenommen werden. Zudem befreit sich Canadian Solar mit dieser Fabrik von allen US-China-Zollproblemen und kann vollends vom Inflation Reduction Act profitieren.

Bisher waren China-Firmen stets in den USA an die Börse gegangen, um amerikanisches Anlegergeld in China zu investieren. Jetzt werden erstmals chinesische Anlegergelder in Amerika investiert.

Der China IPO dürfte sich als Glücksfall und Gamechanger erweisen.

Mit dem heutigen 20%-Anstieg hat CSI Solar eine Marktkapitalisierung von mehr als 10 MRD USD erreicht. Damit sind sie locker auf Augenhöhe mit der MKAP der völlig überbewerteten US-Konkurrenten First Solar, Enphase und Solaredge und können sich über den chinesischen Kapitalmarkt nun auch jederzeit mit frischem Investmentkapital versorgen.

Der Wettbewerbsvorteil der US-Solaris über die haushohe MKAP ist damit Geschichte.

Sobald die US-Trader das realisieren, dürfte eine Neubewertung der Canadian Solar Aktie anstehen.

Das Werk in Texas soll bereits Ende 2023 in Produktion gehen.

Spätestens dann dürfte sich der US-Blick auf Canadian Solar verändern...

http://investors.canadiansolar.com/news-releases/...acturing-facility

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Canadian Solar Inc |

Moderation

Zeitpunkt: 17.06.23 10:23

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.06.23 10:23

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Wir sprechen immerhin von 1200 Arbeitsplätzen die somit in Texas geschaffen werden.

Das alleine sollte schon Grund genug sein die Aktien outperformen zu lassen und die Analystenschätzungen hinsichtlich der Kursziele zu überdenken.

Das gilt insbesondere für Goldman Sachs.

Moderation

Zeitpunkt: 17.06.23 10:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.06.23 10:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Sicherlich sind es nur 1200 Arbeitsplätze aber wichtig ist das Canadian in den USA präsent ist.

Die Top Con Module haben eh einen höheren Verkaufspreis.

Ich beobachte genau das nicht nur in Polysilizium massiv investiert wird sondern auch weltweit und neue Solarfabriken.

Der Druck auf die Modulhersteller wird also in den nächsten Jahren auch für China zunehmen.

Aber vergleiche einmal den Polysliziumpreis außerhalb China der ist bei 24 $/kg

Ich bin für dieses Jahr außerordentlich optimistisch und dann muss man halt schauen dass man auf dem Höhepunkt wenn man ihn denn erwischt verkauft.

Moderation

Zeitpunkt: 17.06.23 10:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.06.23 10:14

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

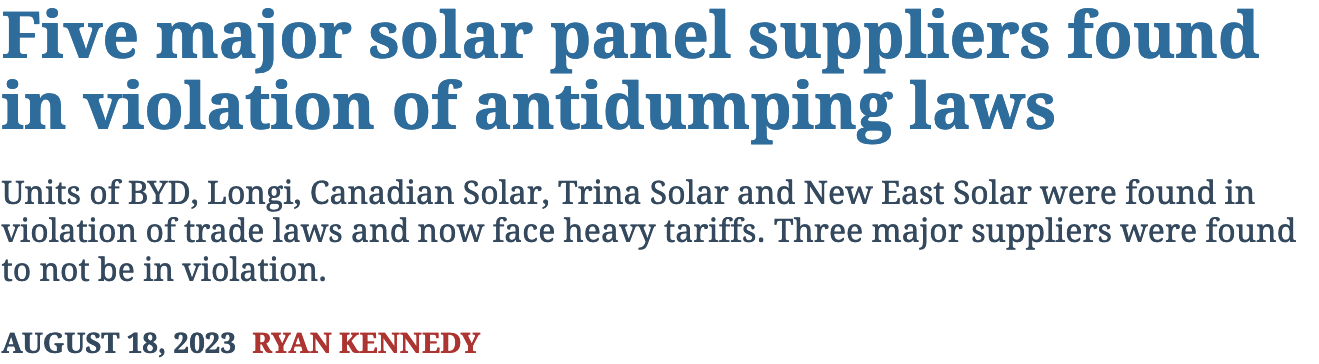

"The U.S. Department of Commerce has ruled that business units of BYD, Longi Green Energy, Canadian Solar, Trina Solar and New East Solar are in violation of anti-dumping and countervailing duties (AD/CVD) laws.

.....

Notably, major panel suppliers Hanwha, Jinko and Boviet were found to not be in violation of AD/CVD laws."

https://pv-magazine-usa.com/2023/08/18/...lation-of-antidumping-laws/

Angehängte Grafik:

screenshot_2023-08-19_at_15-01-....png (verkleinert auf 38%)

screenshot_2023-08-19_at_15-01-....png (verkleinert auf 38%)

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Canadian Solar Inc |

https://stock3.com/news/live#Ticker/Feed/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Canadian Solar Inc |

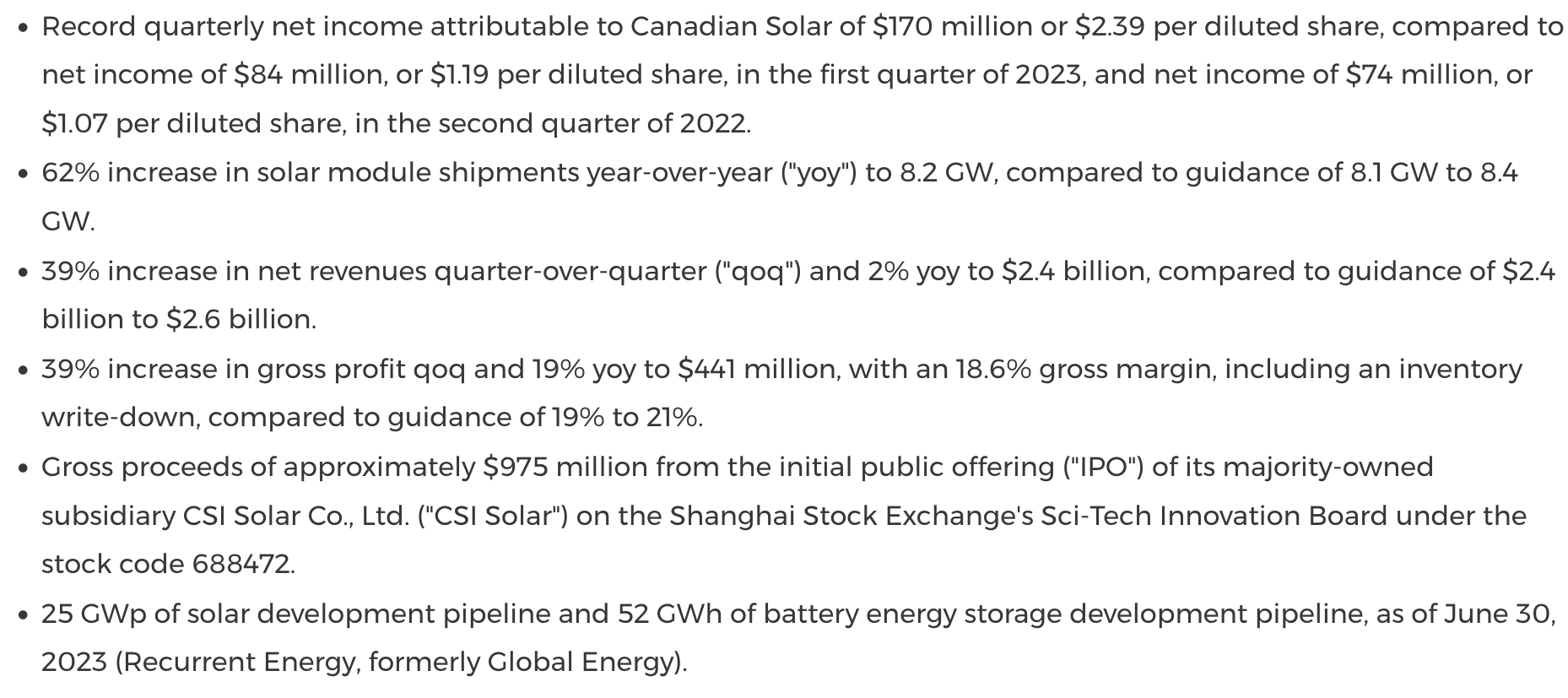

der preisverfall ist aber schon heftig: yoy module shipments +62%, revenue yoy +2%

https://www.prnewswire.com/news-releases/...23-results-301906590.html

Angehängte Grafik:

screenshot_2023-08-22_at_12-48-....png (verkleinert auf 27%)

screenshot_2023-08-22_at_12-48-....png (verkleinert auf 27%)

Ausblick: Q3 2023

Umsatz 1,9-2,1MRD $ 8,5-9,0 MRD $

Modulabsatz 8,5-8,7 GW 30-35GW

Battery Storage 1,8-2,0GWh

Bruttomarge 17,5%-19,5%

Fazit:

Die prognostizierte Bruttomarge i.H.v. 19%-21% für Q2 wurde mit 18,6% VERFEHLT.

Ursächlich waren hierfür war insbesondere eine 31 Mio USD Abschreibung auf den Polysilizium-Vorrats-Bestand. Nach Auffassung von Canadian Solar haben die Polysiliziumpreise sich zwischenzeitlich stabilisiert und könnten einen Boden gefunden haben, so dass im weiteren Jahresverlauf mit keinen weiteren Einmal-Belastungen zu rechnen ist.

Der gegenüber Q2 gesenkte Margenausblick reflektiert einen deutlichen Rückgang der Modulpreise, der allerdings durch stärker gefallene Inputpreise (insbes. Polsilizium) aufgefangen wird.

Bei einer im Mittel für Q3 erwarteten Bruttomarge von 18,5% ist Canadian weiterhin hochprofitabel und steuert auf das beste Jahresergebnis aller Zeiten zu.

Zum Halbjahr liegt das Ergebnis pro Aktie (auf verwässerter Basis) bereits bei 3,58 USD.

Im Gesamtjahr dürfte das EPS mehr als 6 USD betragen. Das KGV 2023 beträgt demnach 5.

Sofern die geplanten Kapazitätsausweitungen die Modulpreise nicht vollkommen ruinieren, dürfte ein vss. über 50% liegendes Umsatzwachstum Canadian in 2024 erneut Rekord-Umsätze und Rekordgewinne bescheren.

Nach einer gigantischen weltweiten Kapazitätsausbau-Investitionslawine muss ab sofort Cashflow-und Debt-Management in den Fokus rücken, um tatsächlich Shareholder Value zu generieren.

Bisher sehen wir nur Buchgewinne. Von einem nachhaltig ausschüttbare Zahlungsmittelüberschüsse generierenden System ist man leider noch weit entfernt. Bisher benötigt das Unternehmen permanent neue Finanzmittel zur Finanzierung immer größerer Kapazitäten.

Insgesamt muss man allerdings feststellen, dass das Unternehmen sowohl mit seinen Modulen als auch mit seinen Batteriespeichern sehr erfolgreich im Markt verankert ist. Zudem ist man 2023 endlich dazu übergegangen, den Schutz der Bruttomarge gegenüber Wachstum zu priorisieren.

Was mir hingegen sauer aufstößt ist, dass das Unternehmen die von der US-Administration festgestellten Zoll-Verstöße wegen Einfuhr umetikettierter chinesischer Module in den US-Markt nicht mit einer Silbe erwähnt. Dieser plumpe Betrugsversuch ist ein herber Vertrauensverstoß und wird von US Seite mit Sicherheit hart sanktioniert werden. Canadian Solar wird sich der ab 2024 drohenden Einfuhr-Strafzölle dank der Ende 2023 startenden 5GW-US-Produktion vermutlich problemlos entziehen können, aber eine Erklärung an das Aktionariat wäre m.E. angebracht.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Canadian Solar Inc |

aus und die Aktie fällt auf ein 52 Wochentief. EPS nach 6 Monaten 3,58$ und in der BM ein Ausblick zwischen 17,5 und 19,5% für das 3. Quartal was in Anbetracht der tiefen Modulpreise immerhin im grünen Bereich ist und durch die extrem hohe BM im Batteriegeschäft noch untermauert wird.

Der CEO Shawn betont regelmäßig das im Vordergrund immer die Marge steht und man versucht diese auf Kosten vom Umsatz, anders bei Jinko, zu halten. Der große Vorteil und anscheinend raffen es die Amis noch nicht ( oder wollen nicht) ist das Batteriespeichergeschäft von CS. Da verdient man ordentlich Geld und das Wachstum wird sich in dem Bereich beschleunigen. und mit der Tochter Recurrent Energie ist Canadian bestens aufgestellt. Die schlechten News sind m.E. alle eingepreist und ich bleibe bei meinen Aussagen bei Jinko von 10$ und Canadian 5$ EPS im Jahr 2023.

Jinko + Goldwind zum Handelsende auf frischen Jahrestiefs, Canadian hält sich mit Mühe und Not über dem IPO Preis.

https://www.marketwatch.com/investing/stock/...w_quote_recentlyviewed

https://www.marketwatch.com/investing/stock/...w_quote_recentlyviewed

https://www.marketwatch.com/investing/stock/...w_quote_recentlyviewed

Anscheinend haben es nun auch die Chinesen endgültig satt, dass die Unternehmen ihre Kapazitätsausbaupläne sturheil am Markt vorbei umsetzen und den Schuss einfach nicht hören.

EBIT Renditen unter 5% und Jahr für Jahr negative Free Cashflows in einer weltweiten Megatrendbranche sind inakzeptabel. Richtig pervers sind allerdings die Renditen in der für die Energiewende unverzichtbaren Windkraftbranche, wo Goldwind als einziger großer Player weltweit überhaupt noch schwarze Zahlen schreibt.

Bedingt durch miserable politische Rahmenbedingungen scheint der Windkraft-Markt seit Jahren dysfunktional. Die Hersteller schreiben immer höhere Verluste und dennoch will in der nun bereits seit zwanzig Jahren währenden Hoffnung auf eine profitable Zukunft kein Hersteller aufgeben...

Aber auch die Umsatzentwicklung bei Canadian, wo bei einer 64% Modulabsatzsteigerung gerade noch 2% Umsatzwachstum yoy übrig bleiben, weil die Modulpreise in Q2 erneut gecrasht sind, ist eines Wachstumswertes schlicht unwürdig.

Wenn die Chinesen nicht endlich ihre Angebotspolitik verändern und den brutalen Verdrängungswettbewerb via Aufbau gigantischer Überkapazitäten einstellen, ist die nächste Insolvenzwelle in der Branche nur eine Frage der Zeit.

Für den weltweiten Photovoltaikausbau sind chinesische Dumpingpreise natürlich fein, für die Aktionäre leider keineswegs.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Canadian Solar Inc |

Kleinere Solarhersteller werden aufgrund ihrer nicht vorhandenen Wertschöpfungskette in den nächsten Monaten

vom Markt verschwinden.

Die großen decken nahezu alles ab und optimieren weiterhin Ihre Lieferketten.

Ein Beispiel: Die großen China Solaris haben sich auf eine einheitliche Modulgröße geeinigt, damit das maximale Volumen eines Frachtcontainers beladen werden kann.

Ein Blick nach Amerika, Sunrun, Sunpower, Enphase haben von ihren Hochs noch mehr verloren.

Wenig Gewinn oder Verlust bzw. schlechte Guidance.

Warum? Die Marktzinsen beeinflussen das Privatgeschäft weil es größtenteils Kreditfinanziert ist.

So ist das halt, in den USA hohe Zinsen und in China niedrige Modulpreise.

Der Markt wird das regeln

vielleicht in China schneller als in den USA.

Und von der FED kommt noch keine Entwarnung.

Was das für die Solaris in den USA bedeutet kann sich jeder selbst ausmalen.

Und hätte First Solar das IRA Gesetz nicht im Rücken sähe es auch für diese Firma deutlich schlechter aus.

er