SCHWER-Gewichte in SILBER

Welche Maßnahmen könnte die EZB beschließen? Denkbar wäre ein negativer Zinssatz für die Einlagen der Banken, d.h. Banken müssten Geld dafür bezahlen, dass sie Geld bei der EZB parken. Warum ein derartiger Schritt die Geldhäuser dazu bewegen soll, verstärkt Kredite an Unternehmen zu vergeben, bleibt Draghi"s Geheimnis. Die EZB könnte zudem die Mindestreservesätze beispielsweise um 0,5 Prozentpunkte senken. Das erhöht die Liquidität der Banken um rund 50 Mrd. Euro. Zudem könnte die Notenbank ein neues langfristiges Refinanzierungsgeschäft für die Banken anbieten. Laut Draghi sind die Zinsen in der Eurozone zu hoch. Dabei können sich die Banken am Interbankenmarkt für mickrige 0,23 Prozent für drei Monate Geld besorgen.

Wenn all diese Maßnahmen die Schuldenmaschine nicht ausreichend in Gang bringen sollten, dürfte die EZB am Schluss nach dem "Vorbild" der US-Notenbank in großem Stil Staatsanleihen kaufen. In dem Umfeld hoher Liquidität dürften der DAX und der Euro Stoxx 50 die Klettertour fortsetzen"...

SOURCE / LINK / QUELLE dieses Ausschnitts und des Weiterlesens dann HIER:

http://www.finanzen100.de/finanznachrichten/...deln_H870839791_64850/

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

"Das kanadische Investmenthaus Dundee Capital Markets hat in einer aktuellen Studie die Produktionskosten aller Silberproduzenten, die es aktuell unter Research Coverage hat, verglichen. So sind im Q3 die Produktionskosten um durchschnittlich 13% auf 20,08 US-Dollar je Unze Silber gefallen. Auch für das vierte Quartal erwarten die Analysten einen weiteren Rückgang. Dundee berechnet die All-In Cashkosten auf einer Silberäquivalentbasis, bei denen der Umsatz durch Beiprodukte ebenfalls mit einfließt. Enthalten in der Kalkulation sind die Betriebskosten der jeweiligen Minen, Explorationskosten, Adminstration, Zinszahlungen, Tantieme, SilberproduktionskostenSteuern und Nachhaltigkeitskosten. Zu den untersuchten Firmen zählen Coeur Mining, Endeavour Silver, First Majestic Silver, Fortuna Silver Mines, Pan American Silver, Silver Standard und SilverCrest Mines. Die Produktionskosten von Silver Wheaton sind auf Grund eines anderen Geschäftsmodells nicht mit in die Berechnung eingeflossen. Erwähnenswert ist, dass – obwohl die durchschnittlichen Kosten bei 20 US-Dollar je Unze liegen – die Kostendifferenz zwischen SilverCrest ($ 12,72) und Silver Standard ($ 30,50) beachtlich ist. Die Analysten machten vor allem niedrigere Betriebskosten der Minen und gesunkene Steuerabgaben für den Rückgang von 13% verantwortlich. Welchen Einfluss die neuen Steuern in Mexiko auf die Produktionskosten haben werden, werden wir im kommenden Jahr sehen.""

http://investor-magazin.de/silberproduzenten-senken-kosten-um-13/

Angehängte Grafik:

silberproduktionskosten-300x193.jpg

silberproduktionskosten-300x193.jpg

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Hieraus resultiert in verständiger Betrachtung eine Verknappung im erwartbaren UpStream, was dann über kurz oder lang zu Preis-Erhöhungen derer Edel-Metalle beitragen sollte.

LG: Teras.

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

http://www.godmode-trader.de/nachricht/...auf-kurs,a3315373,b223.html

""........Die totalen Cash-Kosten konnten nochmals um 6,6 Prozent auf 695 US-Dollar pro Unze gesenkt werden. Im ersten Quartal beliefen sie sich noch auf 760 US-Dollar pro Unze, während sie bereits im zweiten Quartal leicht auf 744 US-Dollar pro Unze sanken. Im zweiten Quartal beliefen sich die All-in Sustaining-Costs durchschnittlich auf 1.115 US-Dollar pro Unze. Um eine Unze Gold im dritten Quartal 2013 zu produzieren wurden durchschnittlich 1.025 US-Dollar Gesamtkosten aufgewendet. Die Einsparungen wurden durch Kürzungen der Explorationsausgaben, der Overheads, Lizenzgebühren und Verbrauchsgüterausgaben erreicht..........""

Bullion for immediate delivery gained as much as 0.5 percent to $1,248.06 an ounce and was at $1,245.64 by 2:31 p.m. in Singapore. Gold for February delivery was little changed at $1,244.60 on the Comex.

Gold tumbled 26 percent this year, heading for the first annual loss since 2000, amid speculation the Fed will curb its $85 billion in monthly bond purchases. Officials said at their Oct. 29-30 meeting that they may reduce the purchases “in coming months” as the economy improves. Gains in manufacturing, technology and housing fueled “modest to moderate” economic growth from early October through mid-November, the central bank said in its Beige Book survey released Dec. 4.

The market is “not expecting any change which is why we’ve seen it pull back from its lows,” said David Lennox, a resource analyst at Fat Prophets in Sydney.

The Fed may begin reducing asset purchases at this week’s meeting, according to 34 percent of economists in a Dec. 6 Bloomberg survey, up from 17 percent in a Nov. 8 poll. Gold rose 70 percent from December 2008 to June 2011 as the Fed pumped more than $2 trillion into the financial system.

Silver for immediate delivery climbed as much as 1.3 percent to $20.2453 an ounce before trading at $20.1551, advancing for a third day.

Platinum rose 0.2 percent to $1,365.25 an ounce, while palladium gained 0.4 percent to $718.50 an ounce, snapping four days of losses.

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

http://kalender.retira.de/feiertage/usa/2013/

LG: Teras.

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Und weiter:

"Im Dezember [2013] berichtete die Konferenz amerikanischer Bürgermeister, daß die Obdachlosigkeit in den USA wieder das Ausmaß der Großen Depression erreicht hat und 20% des Bedarfs an Nahrungsmittelhilfen für amerikanische Familien im Jahr 2013 nicht gedeckt war. Im Januar verlieren etwa 1,5 Millionen Langzeitarbeitslose die bisherige Arbeitslosenhilfe. Der Zugang zur Krankenversorgung für Rentner verschlechtert sich seit drei Jahren immer weiter, und das trifft wegen der Gesundheitsreform immer mehr Teile der Bevölkerung. Die Spielgeld-Politik der Wall Street hat mörderische Konsequenzen, und das muß aufhören"...

SOURCE / LINK / QUELLE dieses Ausschnitts und des Weiterlesens dann HIER:

==> http://www.solidaritaet.com/neuesol/2014abo/1/bernanke.htm

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Endlich einmal ein Artikel, der diesen Sachverhalt wenigstens anspricht!

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

eine riesige Abzocke nennen. Und etwas Ähnliches droht uns hier auch...

Der Teras.

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Die Entwicklung des Platinpreises am exaktesten vorausgesagt hat Glyn Stevens von INTL Commodities mit 1.538 US-Dollar je Feinunze. Gewinner bei der Palladiumpreisprognose war Tom Kendall von der Credit Suisse mit 725 US-Dollar je Feinunze

...soweit dazu, soweit zu den derzeit veröffentlichten "Expertenprognosen" für 2014

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

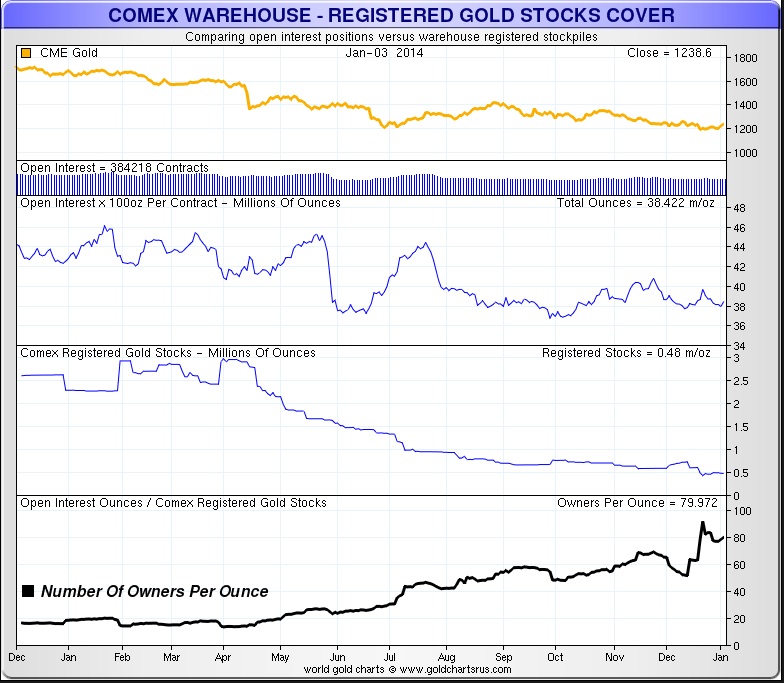

January is a non-active month for the metals, and overall inventories are adequate for the meager deliveries on the Comex.

Those who hold bullion will need some incentive to move it to the deliverable, registered category for February, which is often a significant physical delivery month for the New York paper markets.

But all in all, the Comex is now the tail wagging the dog, a paper sideshow to the real bullion markets which are moving East.

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Angehängte Grafik:

comex_gold_80_owners_per_ounce_01-14.jpg (verkleinert auf 65%)

comex_gold_80_owners_per_ounce_01-14.jpg (verkleinert auf 65%)

To do supply and demand analysis, one must look at the basis. The basis is simply the spread between the price of a futures contract and the price of the metal in the spot market. By watching changes in this spread, we can glean information about supply and demand.

If we drill down further into this idea, then we see there are actually two spreads. The basis is the profit one would make to carry metal (i.e. to buy a bar and sell a contract to deliver it in the future). The cobasis is the profit to decarry it (i.e. to sell a bar and buy a contract to get it back in the future). In general, if the basis is high and rising then we know that the marginal demand for metal comes from the warehouseman. If the cobasis is positive and rising then we know that the marginal supply of metal comes from the warehouseman.

The warehouseman does not speculate on whether the price will go up or down. He is an arbitrageur, playing the different between spot and future to make a small but low-risk spread. The basis analysis is based on (no pun intended) an arbitrage theory.

This theory leads us to some insights based on silver market data. Starting in November, the silver basis begins falling and continues falling through Christmas Eve. Let’s look at the July 2014 contract, as it’s far enough out to be beyond the gravity well that sucks the nearer months into temporary

backwardation.

As we can see in the chart, the basis falls from 0.53% on October 30 to 0.13%, a drop of about 75%. The cobasis should be a near mirror-image of the basis. But, curiously, the increase in the cobasis is small by comparison. In the same period, it rises from -0.83% to -0.61% or about 25%. What could cause the basis to drop so much but the cobasis not to rise proportionally?

The silver price was dropping for most of this period, falling over $3.53 an ounce or 16%. This means we’re looking for a bid being pressed down, rather than an ask being lifted.

Basis = Future(bid) – Spot(ask)

Cobasis = Spot(bid) – Future(ask)

It has to the bid on the future.

If it were the bid on spot, the cobasis would be falling which is not occurring. In fact, the cobasis is rising, though slowly compared to the drop in the basis. How do we parse this in light of a rapidly falling basis, slowly rising cobasis, falling price—and dropping bid on the future?

We can rule out a rising bid on spot for two reasons. First, the price is falling. Second, there’s no way for the bid on spot to rise without the ask on spot rising, which would keep the basis down.

We reluctantly conclude that the ask on the future is rising. What could cause this?

Some speculators are still buying futures. While we’ve been urging caution for quite a while in our free weekly Supply and Demand Report, many commentators are still saying, “silver’s goin’ to da moon.”

This gives us a futures market with widening bid-ask spread. The bid is being pressed by one group of speculators dumping their silver positions due to stop losses and margin calls. The ask is being lifted by another group buying the dips.

Even in a normal market, simultaneous buying and selling of the future could cause the bid-ask spread to widen a bit. Market makers may not be able to hold the spread in as tightly, at least while this pressure is intense. Today, the market is not normal. A number of banks have exited or scaled back their commodities market making activities, or their lending to market makers.

One should regard this as another type of rot in the core of the system. The point of my dissertation is that narrowing spreads is a sign of increasing economic coordination, and widening spreads is a sign of discoordination. And now we have widening spreads in one market for one of the monetary metals.

This is not good.

http://www.zerohedge.com/contributed/2014-01-07/...development-silver

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Remember when banks were exposed manipulating virtually everything except precious metals, because obviously nobody ever manipulates the price of gold and silver? After all, the biggest "conspiracy theory" of all is that crazy gold bugs blame every move against them on some vile manipulator. It may be time to shift yet another conspiracy "theory" into the "fact" bin, thanks to Elke Koenig, the president of Germany's top financial regulator, Bafin, which apparently is not as corrupt, complicit and clueless as its US equivalent, and who said that in addition to currency rates, manipulation of precious metals "is worse than the Libor-rigging scandal." Hear that Bart Chilton and friends from the CFTC?

More on what Eike said from Bloomberg:

The allegations about the currency and precious metals markets are “particularly serious, because such reference values are based -- unlike Libor and Euribor -- typically on transactions in liquid markets and not on estimates of the banks,” Elke Koenig, the president of Bafin, said in a speech in Frankfurt today.

Actually, what makes the most serious, is that precisely because they are on liquid markets means they implicitly have the blessing of the biggest New Normal market maker of call - the central banks, and their own "regulator" - the Bank of International Settlements (hello Mikael Charoze).

“That the issue is causing such a public reaction is understandable,” Koenig said, according to a copy of the speech. “The financial sector is dependent on the common trust that it is efficient and at the same time, honest. The central benchmark rates seemed to be beyond any doubt, and now there is the allegation they may have been manipulated.”

Bafin has also interviewed employees of Deutsche Bank AG as part of a probe of potential manipulation of gold and silver prices, a person with knowledge of the matter has said.

We wonder how long until this particular investigation is stopped based on an "executive order" from above, because Bafin is now stepping into some very treacherous waters with its ongoing inquiry of gold manipulation: what it reveals will certainly not be to the liking of the financial "powers that be."

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

...Ein weiteres Thema hält uns über den Jahreswechsel hinaus die Treue: die Manipulationsvorwürfe rund um wichtige Referenzsätze. Standen zunächst LIBOR, Euribor & Co. im Fokus, wurden später auch Vorwürfe laut, bei der Ermittlung von Referenzwerten für die Devisen- und Edelmetallmärkte sei es nicht mit rechten Dingen zugegangen. Diese Vorwürfe wiegen besonders schwer, denn solche Referenzwerte basieren – anders als LIBOR und Euribor – typischerweise auf realen Transaktionen in liquiden Märkten und nicht auf Schätzungen der Banken.

Dass dieses Thema in der Öffentlichkeit so hohe Wellen schlägt, ist verständlich: Gerade die Finanzwirtschaft ist abhängig vom Vertrauen der Allgemeinheit darauf, dass sie leistungsfähig ist und dabei ehrliche Arbeit leistet. Die zentralen Referenzwerte schienen über jeden Zweifel erhaben – und nun steht der Verdacht im Raum, sie seien manipuliert worden. Aufseher weltweit sind damit beschäftigt, die Vergangenheit aufzuarbeiten, was alles andere als trivial ist und noch einige Zeit in Anspruch nehmen wird. Zugleich wird auf globaler und europäischer Ebene daran gearbeitet, das Thema regulatorisch in den Griff zu bekommen. Denn was Transparenz und Kontrolle angeht, gibt es noch jede Menge Nachholbedarf. Aber erste Schritte sind bereits getan, weitere sind in Vorbereitung. In Brüssel ist derzeit zum Beispiel eine Änderung der Marktmissbrauchsrichtlinie in Vorbereitung, nach der die Manipulation von Benchmarks unter Strafe gestellt werden soll. Im September vergangenen Jahres hat die Europäische Kommission einen Vorschlag zur Regulierung von Referenzwerten vorgelegt. Für diesen Verordnungsentwurf gilt dasselbe wie für alle anderen bisherigen Reformvorhaben: Sie gehen in die richtige Richtung, aber nicht weit genug.

Der Entwurf greift einen zentralen Punkt auf: Referenzsätze sollen künftig nach Möglichkeit auf Daten von realen Transaktionen basieren. Experteneinschätzungen sollen weiterhin zulässig sein, aber nur dann, wenn sie belegbar und nachprüfbar sind. Das wäre immerhin ein Fortschritt. Doch die Kommission setzt in ihrem Vorschlag weitgehend auf Selbstkontrolle. Die Daten, die in die Ermittlung der Referenzwerte eingehen, sollen künftig lückenlos dokumentiert werden. Auswerten und prüfen soll sie dann allerdings ein zwar unabhängiges, aber privates Kontrollorgan.

Wer wird ein Auge darauf haben, dass diese privaten Kontrollinstanzen tatsächlich unabhängig sind? Und können solche Instanzen prüfen, ob Referenzzinsätze auf ehrliche Art und Weise ermittelt werden? Ich habe meine Zweifel. Die Märkte für Geldmarktgeschäfte, Devisen und Edelmetalle sind dezentral organisiert. Der Handel findet in großem Umfang bilateral statt und nicht an Börsen oder börsenähnlichen Plattformen. Private Kontrollinstanzen können daher nur einen relativ kleinen Ausschnitt des Marktgeschehens beobachten und überwachen.

Wir müssen daher einen Schritt weiter gehen: Markttransparenz und Marktkontrolle sind nur dann möglich, wenn die zahllosen Datenströme auf den betroffenen Märkten zentralisiert werden. Man müsste daher den Handel in diesen Märkten so weit wie möglich auf transparente und direkt oder indirekt staatlich überwachte Handelsplätze verlagern. Was bei Over-the-Counter-Derivaten möglich ist, sollte auch bei den dazugehörigen Spotmärkten möglich sein.

Die Manipulationsvorwürfe haben eine Branche in Verruf gebracht, deren Ansehen ohnehin lädiert war, die aber wie kaum eine andere darauf angewiesen ist, dass man ihr vertraut. Umfassende Regulierung und wirksame Kontrolle werden helfen, dieses Vertrauen wieder aufzubauen. Doch mit bloßer Regel- und Gesetzestreue – Sie können auch das Modewort „Compliance“ verwenden – ist es nicht getan. Nicht alles, was legal ist, ist auch legitim. Ich glaube nicht an eine flächendeckende moralische Verrohung, aber wir brauchen eine Rückbesinnung auf gewisse ethische Werte, die offenbar in Teilen des Finanzsektors in den Boom-Zeiten aus der Mode gekommen sind. Orientierung kann der ehrbare Kaufmann bieten, der sich nicht nur dem Unternehmen, sondern auch der Gesellschaft gegenüber in der Verantwortung sieht. Sein Image mag etwas angestaubt sein, aber als Vorbild taugt er allemal besser als Gordon Gekko. In der Pflicht sind Management und Aufsichtsgremium. Statt der Parole „Profit um jeden Preis“ müssen langfristiges Denken und verantwortungsvolles Handeln die Richtschnur sein. Ein Sinneswandel in diese Richtung ist zu erkennen....

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

BUT Deutsche is seeking to sell its gold and silver fixing seats to another member of the London Bullion Market Association, a source close to the bank said.

http://www.reuters.com/article/2014/01/17/idUSL5N0KR18920140117

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Optionen

| Boardmail an "Teras" |

Wertpapier: Silber |

Italy’s €2.1 trillion (£1.8 trillion) debt is the world’s third largest after the US and Japan. Any serious stress in its debt markets threatens to reignite the eurozone crisis. This may already have begun after the US Federal Reserve signalled last week that it will begin to drain dollar liquidity from the global system....

...Andrew Roberts from RBS said the world has become “a dangerous place” as Fed tightening marks an inflexion point in global liquidity.

“Central bank stimulus has fed a lovely carry trade and a rising tide has lifted all boats, but unfortunately the opposite is also true,” he said. “We have clear signs in global finance of a generalised meltdown in assets right now.”

Julian Callow from Barclays said the Fed, the Bank of Japan, China’s central bank and others have bought almost the entire $2 trillion issuance of AAA bonds over the past year. The effect of this has been to drive banks, insurers, and pension funds into riskier assets such as the eurozone periphery. This has helped prop up the eurozone, and camouflaged festering problems. “The Fed’s shift towards tightening is highly significant, and it is causing a very dramatic rise in real yields,” he said.

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |

Nigeria Central Bank to Shift Reserves Into Yuan From Dollars

The bank will increase the yuan’s share of reserves to as much as 7 percent from 2 percent, Moghalu said in an interview in London, without specifying a timeframe for the change. Nigeria currently holds about 85 percent of its reserves in dollars, he said.

“It was clear to us that the future of international economics and trade will shift in large part to business with and by China,” Moghalu said. “Ultimately the renminbi is likely to become a global convertible currency.”

Optionen

| Boardmail an "lady luck" |

Wertpapier: Silber |