CORESTATE Capital Holding S.A

Seite 183 von 324 Neuester Beitrag: 20.12.24 10:15 | ||||

| Eröffnet am: | 26.10.15 15:15 | von: Zuckerberg | Anzahl Beiträge: | 9.075 |

| Neuester Beitrag: | 20.12.24 10:15 | von: vw-porsche | Leser gesamt: | 3.103.043 |

| Forum: | Börse | Leser heute: | 1.183 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 181 | 182 | | 184 | 185 | ... 324 > | ||||

Schön zu sehen, dass die Verschuldung wie angekündigt reduziert wird, das war ja einer der Punkte die in Frage gestellt wurden ob das eingehalten wird oder ob dvnmehe hängen bleibt.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Corestate Capital Holdi |

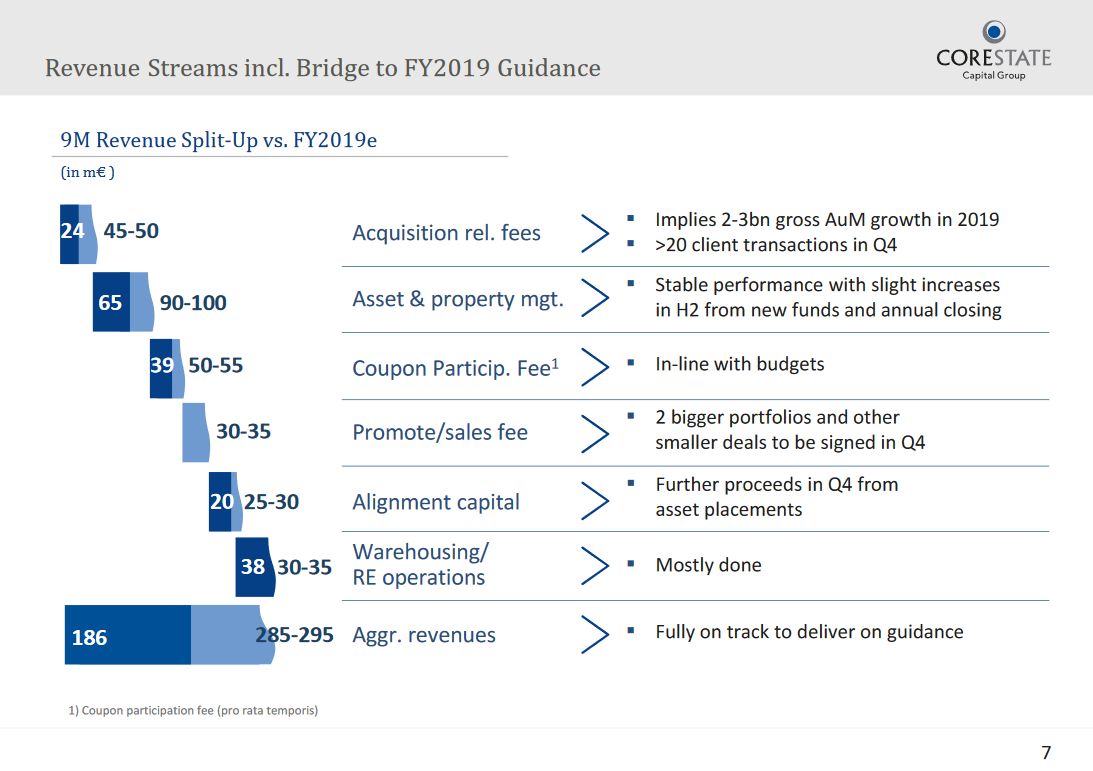

In meinen Ausführungen von gestern Abend hatte ich mir jedoch gewünscht, dass man das mit den Q3-Zahlen schon ein wenig deutlicher sehen kann. Nun stehen wir nach 9 Monaten bei einem EPS von 2,42 EUR und die Zielmarke sind ca. 5,25 EUR. Da muss Corestate also in einem Quartal wirklich mehr verdienen, als in den vorherigen neun Monaten. Da könnte man seine Zweifel haben, aber Corestate hat ja bereits in der Präsentation zu den Zahlen detailliert gezeigt, wie man diese Guidance erreichen möchte.

Wenn man mal schaut, dass die Erträge aus den Warehousing-Aktivitäten, die im letzten Jahr außerordentlich hoch waren, um 43 Mio. EUR niedriger sind, die ja letztes Jahr noch komplett auf den Gewinn durchgeschlagen sind, dann sind die Zahlen nicht so schlecht. Sie wirken schlecht, weil sie niedriger sind als im letzten Jahr, aber wenn man den Posten heraus rechnet, dann relativiert sich das und man sieht ein Wachstum. Ganz davon abgesehen, dass man die Guidance erreichen möchte/wird und damit ein Ergebnis auf dem Niveau des Vorjahres haben wird, obwohl diese außerordentlich hohen Erträge weggefallen sind.

Zu HFS: Man kann sich mal die Verteilung der Kredite in den Städten anschauen im Vergleich zu den Halbjahreszahlen. Da hat sich einiges getan. München ist massiv nach oben gegangen. Leipzig ist fast komplett raus. (Könnte die Ablösung von Consus Real Estate sein, die haben in Leipzig ja einiges am laufen). Ansonsten ist HFS von den Margen und dem Volumen aber weiterhin stabil.

Zur Zukunft: In der Präsentation steht erneut, dass man zwischen 5-10% organisch wachsen möchte und ca. 3-5 Mrd. AuM jedes Jahr durch den freien CashFlow hinzukaufen möchte. Das ist die Strategie die nächsten Jahre. Lars Schnidrig hatte ja gesagt, dass es realistisch ist, die AuM in den nächsten Jahren auf über 50 Mrd. EUR zu verdoppeln. Dort zeigt sich meiner Meinung nach auch, dass man sich der Abhängigkeit von HFS bewusst ist, und alles auf eine viel breitere Basis stellen möchte, durch wiederkehrende Erträge und noch besserer Planbarkeit der Erlöse.

lg

Und ohne das der Fall in trockenen Tüchern ist dürfen Sie deren Zahlen m.E. nicht dazu rechnen. STAM wird lediglich bei den Assets under Management mit aufgeführt und dort auch extra ausgewiesen (mit dem Vermerk "will add").

Das allein wird zwar auch nicht die Welt sein, zusätzlich zu den avisierten Steigerungen wie den 30-35 Mio Promote Fees sollte es aber dem Ergebnis für Q4 einiges an Rückenwind verleihen.

lg

Und wie gesagt: ES ist nur eine lineare Forschschreibung von Q1-Q3, die zum exakten Ergebnis von 2017 führt. Nur ist das Q4 überproportional margenträchtig.

Fazit: Corestate entwickelt sich auch ohne Sondergeschäfts sehr, sehr solide. Die KGV-Bewertung ist im hishorischen Vergleich zu 2017 ein schlechter Witz hinsichtlich des stabil wiederkehrenden Erlöse - ohne große Warehouse-Deals.

So plant Corestate seine Prognose zu erreichen:

Angehängte Grafik:

9m_19.png (verkleinert auf 46%)

9m_19.png (verkleinert auf 46%)

Nichtsdestotrotz habe ich meine Position erst mal glattgestellt. Von nahezu 100% Depotanteil nach der Short-Attacke, habe ich erst mal Gewinne eingetütet und auf 0% Anteil reduziert. Ich würde nicht ausschließen, dass es noch mal unter 30€ geht. Da ich dem Management jedoch vertraue und weiterhin von Corestate überzeugt bin, würde ich unter 30€ wieder deutlich aufstocken.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

chart_free_corestate_capitalholding.png (verkleinert auf 44%)

chart_free_corestate_capitalholding.png (verkleinert auf 44%)

Mit PSquared ist ja seit einigen Wochen ein Leerverkäufer auf dem stetigen Rückzug. Diesem kann es gelingen, aus der ganzen Sache mit einem guten Gewinn rauszukommen. Die anderen LV brauchen da schon Kurse einiges unter 30,00 EUR, damit Sie da mit Gewinn rauskommen.

Nach unter ist der Kurs nicht durch die Leerverkäufer sondern durch das fundamental stabile Geschäftsmodell abgesichert. Corestate ist ein Value-Investment.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Corestate Capital Holdi |

Mehr als 100% Kurspotential. So weit können die doch gar nicht danebenliegen. Ich halte zwar kaum was von Analysten, aber corestate ist einfach per DCF zu bewerten.

Wieso hat der Markt diesen krassen Abschlag?

Das Schlüsselwort heißt nach wie vor Vertrauen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Corestate Capital Holdi |

Werde ich mir heute Abend anhören.

Also ich warte jetzt mal den Webcast ab und werde dann sehr kurzfristig entscheiden, ob ich nochmals meine Position aufstocke.