COMMERZBANK kaufen Kz. 28 €

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

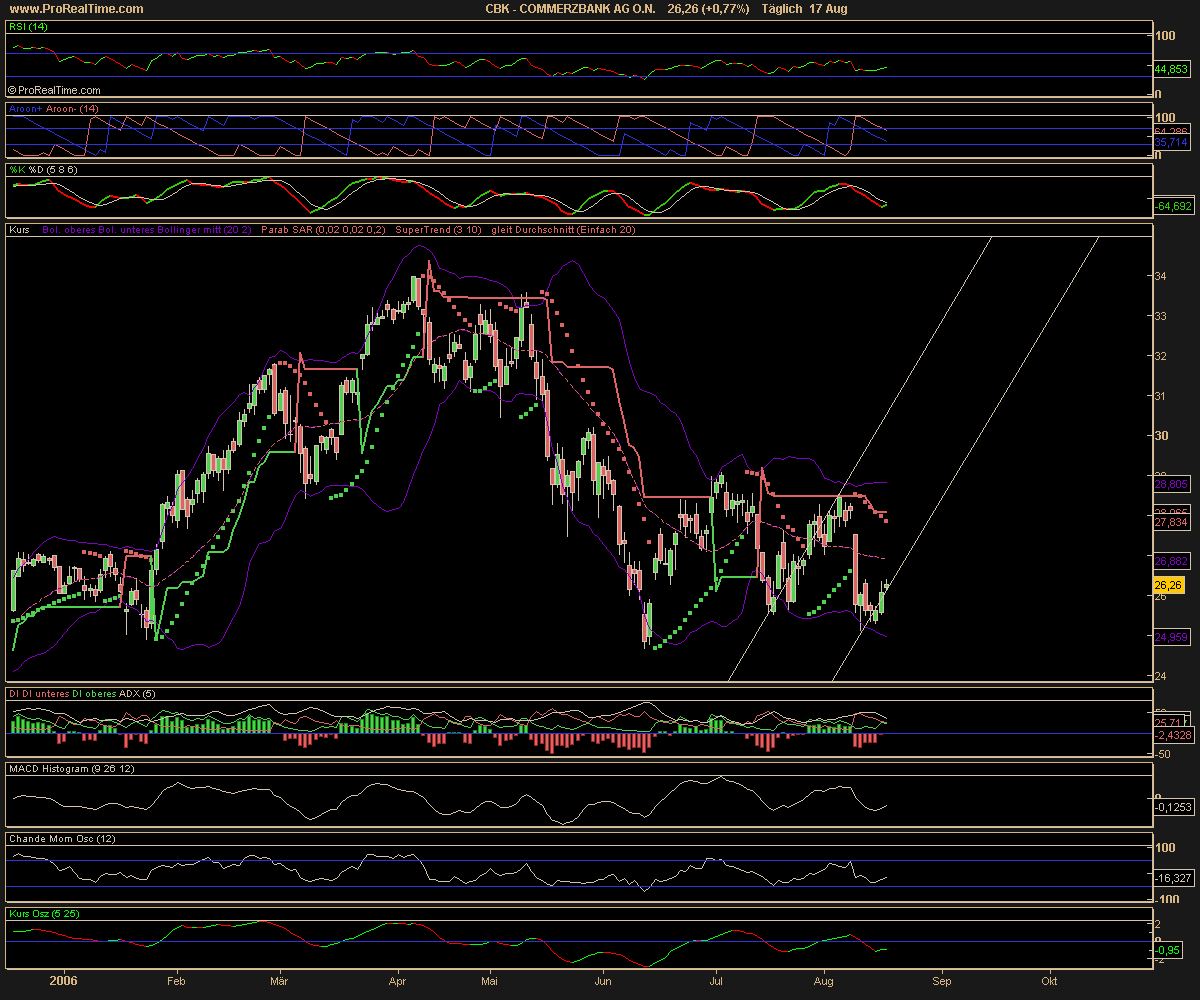

Wertpapier: Commerzbank AG |

Angehängte Grafik:

COMMERZBANK_AG_O.png (verkleinert auf 42%)

COMMERZBANK_AG_O.png (verkleinert auf 42%)

80% letzten Dienstag in 4 Werte reinvesiert, zu einfachhalber gleichen Teilen, 20% cash

Atos k 35,49 sk paris 42,87 20,795%

Bayer k 25,80 sk xetra 28,10 8,915%

Knaus Tabbert k 13,50 sk xetra 15,50 14,81%

Gerresheimer k 45,28 sk xetra 44,90 -0,839%

Cash 0%

Immerhin 6,67%

Bei entsprechenden Summen sind 0,50 schon interessant. Darüber verfüge ich nicht. Also muss ich mich nach meinem status quo ausrichten.

Wie gesagt, ich habe auch als ich nur wenig Geld hatte so gehandelt wie heute, auf Kursstütze von mehreren € habe ich niemals gesetzt. Schön aber das Deine neues Invest erfolgreich war.

Good Luck

Ralf

Nun erneut Teilverkauf bei € 37,80 begonnen, meine Nerven liegen blank, .......... was werde ich wohl an möglichem Gewinn liegen gelassen haben heute Abend weil ich nur den Teilverkauf mich traute bei dieser wundervollen Coba.

Good Luck Ralf

Die Linie scheint auch zu fallen, bei € 36 der nächste Kauf geplant, hoffe aber das wir dort nicht landen.

Good Luck allen noch investieren

Ralf

Im laufenden Jahr gewannen sie dabei 141 Prozent und im dritten Quartal 42 Prozent. Im laufenden Quartal sind sie klarer Dax-Favorit , auf Jahressicht stehen nur Rheinmetall (Rheinmetall Aktie) noch besser da.

Der 2025 insgesamt enorm starken europäischen Bankenbranche liefen Commerzbank-Papiere ebenfalls voran. Haupttreiber der Rally bei der Commerzbank war das Interesse der italienischen Unicredit an einer Übernahme des Frankfurter Geldhauses. Die Commerzbank wehrt sich dagegen.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Commerzbank AG |

Good Luck

Irgendwie war mir ja gestern schon klar das wohl wieder fallen wird, aber so weit abermals, dass war dann schon eine mächtige Summe welche ich somit gestern "verzockt" habe, nur um weiterhin groß im Spiel dabei zu sein wenn Walther´s € 40,40 fallen.

Man könnte sagen Walther treibt mich vor sich her mit seinen 300 Coba´s, allein die Tatsache das Baffo von Board ging und ich hier immer noch "zocke" ist unglaublich.

Als heute die € 37,50 dann doch genommen wurden, kam ich aus der Küche und musste erst das Banking starten, da war der Kurs bereits bei über € 38 bis ich mich gefangen hatte den Abzug mehrmals zu betätigen, kaum getan auch wieder alles massiv im Rückwärtsgang.

Meine Serie geht weiter, ich beginne einfach zu früh mit den Rückkäufen um im Spiel zu bleiben, zumindest wenn ich mir den Xetra Schlusskurs ansehe, kaufte ich wieder zu teuer.

Es dürfte nur eine Frage der Zeit sein bis es hier mächtig knallt, die Preisfrage ist nur ob dies erst bei erreichen der € 40 passieren wird, oder dem Sturz von heute Abend in den nächten Tage weitere heftige folgen ohne Erholung.

Die Deutsche Bank bewegt sich keinen cm in die Richtung, die Marke von € 32 zu nehmen, bzw. wurde trotz der tollen US-Index abermals bei € 31,80 abverkauft.

Verlieb Dich nie in Deine Aktie, denn liebe macht blind - nun ja, hatte wohl 40 Jahre funktioniert, aber in die Coba wohl nun doch verliebt trotz diversem Stressfaktor in dieser Beziehung.

Good Luck allem investierten und Dir für Deine Ersatzinvestion

Ralf

Auf diesem Kursniveau ist alles Lotteriespiel, auch ich habe meine Einsätze etwas reduziert.

Meinen finanziellen Mitteln gemäss habe ich versucht die Wellen mitzugehen, nicht als daytrader, ehe in Spannen von Wochen und Monaten. Durch den laufenden Anstieg habe ich entsprechend das volumen immer weiter reduziert, diversifikation als Motto.

Im Nachgang leider, aber weiss das schon vorher.

Die letzten 2 POS von 9,30 und 12,15 habe ich dann bis zum endgültigen Verkauf nicht mehr angefasst. Am Schluss war die coba wieder bei 30% Depotanteil....

Atos z.b. hatte ich nach dem resplit 1:10 000 bei 37 gekauft. Die Aktie fiel sofort, 2.tranche bei 33,50 gekauft, den kurzzeitigen Anstieg auf 41 verpasst zum VK der 1.tranche, Kurs fiel in extremem Tempo. Letzte Woche meinte ich die Bodenbildung ist abgeschlossen und habe eine 3.tranche zum bisherigen mek erworben. Kurs steigt auf über 43.

Gestern sass ich nervös vorm PC, um die Mittagszeit waren wir bei 40,80 ungefähr, bei 40,50 wollte ichdie ersten 2 tranchen verkaufen. Musste dann aber weg und kam erst wieder am frühen abend zurück.heute haben wir sogar die 44 schon gesehen..

Xum mek knapp 24%

Knaus 1.Kauf bei 14,52 2.kauf bei 13 14, 3.kauf bei 13,50 heute im

Hoch bei 16,90, zum Sk ca 20%.

Ich habe letztes Jahr , aber auch dieses Jahr mit meinem negativen Buchwert gelitten. Ich tue mich schwer bei Gewinnen zu verkaufen. Ich tue mich aber vor allem schwer Verluste durch verkäufe zu begrenzen.

Deshalb bin ich insgesamt mit der Performance bei coba sehr, sehr zufrieden. In meinem Rahmen natürlich.

Ich kann dies gut verstehen, jemand der sonst immer auf halten setzte, sehr günstig kaufte und mit einem Volumen wie Du arbeiten kann wird als Daytrader natürlich dann auch mal mit sehr großen roten Zahlen im Depot klar kommen müssen.

Bei der geschätzten möglichen Volumengröße von Dir und € 2 Kursrückgang, sind dies locker so € 36.000 welche da rot im Depot leuchten. Dies sind gewaltige, knallharte Summen und nicht zu vergleichen mit ein bißchen weniger "Plus", was Du sonst nur bei der Coba im Depot nur sehen musstest.

Was Balkonie sagte ist toxisch und gefährlich, wenn man sich nicht traut eine ggf. notwendige Verlustbegrenzung bzw. eine Gewinnmitnahme zu tätigen. Wie schon gesagt, ich spiele hier in Realtime, einzige der Toilettengang oder mal kurz in der Küche um den Kühlschrank zu plündern während der Börsenzeiten von Xetra.

So ein netter Erfolg wie Freitag läßt sich mit Limitsetzung nur schwer erzielen, hätte ich Limit benutzt, hätte es bei maximal € 37,60 gelegen, da es kurzzeitig so aussah, als ob die € 37,XX nun das maximale wären.

Es ging einfach alles innerhalb von Minuten und genau so schnell waren wir wieder unten, Daytrader dürfen niemals lange überlegen bei ihrem Handeln, wer lange überlegt, verliert schneller seine Chance kaufen oder verkaufen zu können und deshalb gibt es viele die mit Daytrading scheitern.

Man braucht nicht das große Geld dafür, ich hatte dies früher auch nicht und ging mit aus heutiger Sicht lächerlichen € 100 Nettogewinn von Platz. Aber € 100 sind wenn man wenig hat viel Geld, nämlich mehr als ein ganzer Tag bei Mindeslohn einbringt.

Seit ich Deine Geschichte hier lesen durfte, muss ich bei jedem Trade an Dich denken, wie toll es wäre wenn Du genau dies was ich mache zum gleichen Zeitpunkt tätigen würdest. Da es billig Broker gibt, ging dies selbst mit Deinen 300 Coba´s, nett wird es dann bereits ab möglichen 1.000 Coba´s.

Im Endeffekt bleibt das Risiko gleich ob man einfach hält oder Trading betreibt. Wenn wir nur die ganzen Stürze von € 1,50 oder mehr addieren der letzten 18 Monate, oder wirklich es überprüft zu haben, dann dürfte dies der gesamte aktuelle Coba Kurs sein, bzw. nicht viel weniger. Ich habe natürlich fast jeden Rücksetzer welcher mindestens € 0,40 betrug genutzt als die Coba teilweise sehr stabil war.

Mir kann hier nicht wirklich mehr etwas passieren, denn ein Kurs kann bekanntlich nicht negativ werden, deshalb treibe ich es ein wenig auf die Spitze hier und nehme das hohe Risiko wissendlich in kauf. Also jemand der kein Trader bei der Coba ist und war, sollte mich nicht als Vorbild nehmen - so nach dem Motto, wenn er hier noch bleibt mit großen Einsätzen, dann scheint es sicher zu sein.

Es ist ein Pulverfass um es klar und deutlich zu sagen, auf dem Kursniveau bedarf es gute Kenntnisse der taktischen Verlustverrechnung und große Mittel zum Nachkaufen um einen massiven dauerhaften Kurssturz in einen erneuten Gewinn verwandeln zu können - mit Realtime Daytrading zu dem man auch eine ganze Menge Zeit haben muss.

Die Zahlen und Fakten sprechen klar für meine Strategie, der einzige Grund weshalb wenige sie nutzten war zumindest bei tieferen Kursen die Angst möglichen Gewinn zu verlieren weil es weiter steigen wird oder könnte.

Auf dem heutigen Niveau des Kurs wirklich ganz neu bei der Coba einzusteigen, dass geht nur mit großen Mitteln zum ggf. notwendigen Nachlegen, alles andere wäre sehr naiv bzw. Dummheit.