Berentzen - mehr als nur ein Schnaps?

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Michale" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Il Dottore Il" |

Wertpapier: Berentzen-Gruppe AG |

scheint mir als haben sich alle 'schwierigen' Aktien (Berentzen gehört bisher nicht zu diesen ...! ... aber schaun wir mal, ob da heute noch 'ne schwierige news folgt) in meinem Depot versammelt um mich so richtig kirre zu machen ... und so langsam kriegen sie das hin. Bin aufs Jahr gesehen mit ca 4% im Plus. Da rate ich sonst jedem anderen mit dem ich spreche, für 4% macht man sich nicht die Nerven an der Börse kaputt.

Optionen

| Boardmail an "biergott" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

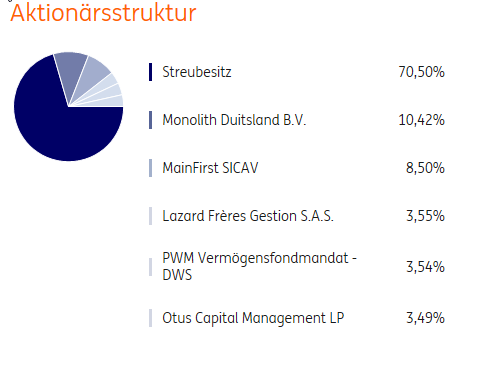

Angehängte Grafik:

berentzen.png

berentzen.png

Hallo zusammen, ich halte seit geraumer Zeit einige Aktien des Unternehmen und freue mich stets über eine gute Dividende.

Habe meine Bestand in den letzten Wochen nochmal angemessen erhöht, da ich über die Entwicklung des Unternehmens und seiner Aktionärsstruktur im letzten Jahr sehr erfreut bin.

Ich denke die Firma ist solide, bringt eine angemessene Dividendenrendite, ist aber gewiss keine Kursrakete.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Berentzen-Gruppe AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Der Verkauf der 74,2 Mio. Flaschen (Inland-) Schnaps lässt sich bspw. aufgrund der Mengen- und Steuerangaben relativ gut (nach-) kalkulieren. Die Steuern in Form von Branntweinsteuer und MwSt repräsentieren danach mehr als 3/4 des Verkaufspreises, Echt krass (wenn's denn stimmt ;)

(Und dank Factoring steht das WC bei Berentzen trotzdem auf der Passivseite!!!).

Kennt sich hier jemand mit den branchenspezifischen Besonderheiten der Alkohol- und Lebensmittelindustrie aus, also bspw. der Abwicklung der Branntweinsteuer?

Insbesondere in dem Zusammenhang, dass ja Berentzen gesagt hat, sie wollen die Getränke mit weniger Alkohol favorisieren.

Das heißt für mich:

Preis gleich, Geschmack gleich, Alkohol weniger, Steuern weniger, Gewinn höher!!!

Optionen

| Boardmail an "Michale" |

Wertpapier: Berentzen-Gruppe AG |

Denke schon, dass die zwischenzeitlich (allein aufgrund der Angebote von Wettbewerbern) gerafft haben, dass Schnaps mit geringerem Alkoholgehalt auch preiswerter sein kann.

Interessant eher vor dem Liquiditätsaspekt. Wenn die 82 Mio. umsetzen, aber vielleicht 350 Mio. Cash in Form von Warenwert, Branntweinsteuer und MwSt. "bewegen", dann sollte man das bei der WC - Analyse berücksichtigen.

Habe den Rücksetzer am Freitag noch mal zum Aufstocken genutzt und bin nun mit 20% Depotanteil dabei. Das ist mir ein absolutes Rätsel, wie jemand 25k Aktien vorbörslich unlimitiert schmeißen kann. Der hätte im börslichen Handel locker ein paar Mark mehr verdienen können. Aber so konnten wir uns halt noch mal über Schnäppchenkurse freuen ;-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

chart-12122016-1542-berentzengruppeag.png (verkleinert auf 59%)

chart-12122016-1542-berentzengruppeag.png (verkleinert auf 59%)

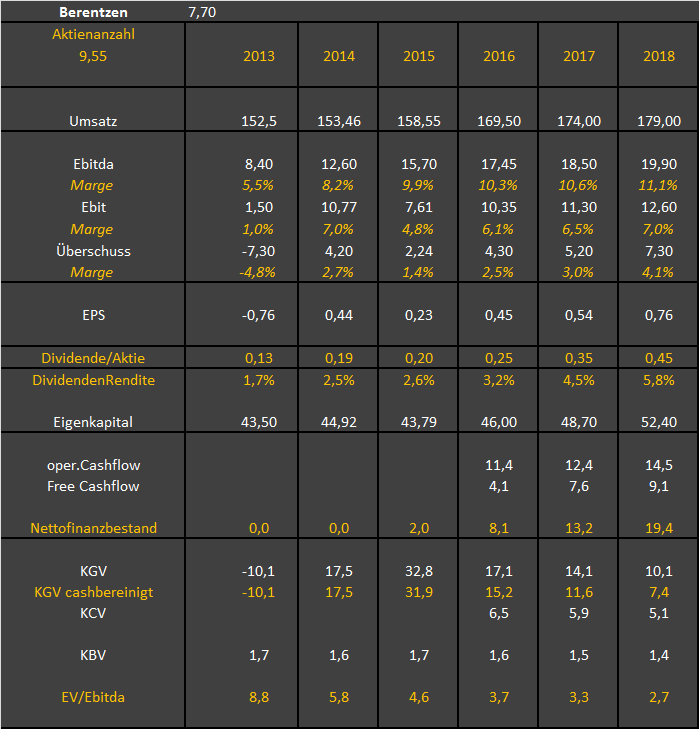

Habe mich in den letzten Wochen intensiv mit Berentzen beschäftigt und bin sehr hoffnungsfroh.

Die Firma hat einige sehr schwierige Jahr hinter sich, aber 2016 ist die absolute Trendwende.

Die abgelieferten Zahlen für Q1-Q3 2016 haben in allen drei Bereichen Spirituosen, Alkoholfrei und Säfte sehr ordentliche Zuwächse beim Umsatz und Gewinn gebracht.

Im Jahr 2015 wurde ein Umsatz von 158,5 Mio € und ein Konzernergebnis von 2,2 Mio € erreicht.

Ich rechne konservativ für 2016 mit 172-179 Mio € Umsatz und 2,5-2,8 Mio € Gewinn, wobei die Dividende bei 0,25 € liegen sollte.

Berentzen hat u.a. für Sinalco mehrere Kampagnen u.a über die Handelskette Hol Ab gefahren. Im Bereich der Spirituosen hat man den Umsatz über Aktionen bei Kaufland, Edeka und Rewe kräftig angekurbelt. Aber auch der Bereich "Saft" entwickelt sich prächtig und man darf für 2016 mit einem Umsatz von wenigstens 21,5 Mio € rechnen.

Der Kurswert liegt aktuell bei 7,72 € und spätestens wenn die Zahlen für 2016 im März 2017 verkündet werden sollten wir uns locker richtig 9,-€ bewegen.

Wenn das Unternehmen die Trendwende so erfolgreich weiterführt, sollte die Aktie auf Jahressicht die 10,-€-Grenze locker überspringen.

Ich denk mal knapp 170 Mio Umsatz bei mindestens 4 Mio Gewinn ist realistischer. Jedenfalls meine Erwartung.

Für 2017 erwarte ich dann rund 175 Mio Umsatz bei 5,2 Mio Gewinn. Der große Gewinnanstieg kommt aber erst 2018. Dann iegt Berentzen beim aktuellen Kurs bei einem EV/Ebitda von 2,6-2,7. Die gute Bilanz sollte dann auch eine sehr gute Dividendenrendite ermöglichen. Wenn man immer 50% des FreeCF ausschütten würde, könnte man mut 40 Cents Dividende für 2017 und 50 Cents für 2018 rechnen. Ich geh aber etwas konservativer heran.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Berentzen-Gruppe AG |

Angehängte Grafik:

berentzen-jahre.png (verkleinert auf 72%)

berentzen-jahre.png (verkleinert auf 72%)

Ich denke wir beide sehen die sehr positive Entwicklung bei Berentzen ähnlich!

Meine Umsatzprognose für 2016 orientiert sich insbesondere an der begründeten Annahme eines starken Q4. Wie bereits geschrieben hat die Firma über große Handelspartner aber z.B. auch über den eigenen Onlineshop einige verlockende Angebote gemacht. Im Onlineshop konntest Du z.B. den "Wilden-Milden" je 0,7 Liter Flasche für 4,99 € kaufen und beim Kauf von sechs musstest Du nur fünf bezahlen.

Diese Maßnahmen und die Besonderheiten des Q4 sollten den Umsatz im Vergleich zu Q1-3 2016 nochmal besonders getrieben haben.

Aber natürlich wirken sich besondere Angebote, die ich für absolut zielführend erachte, aber auch auf die Marge aus.

Also ich rechne für das Geschäftsjahr 2016 mit einem Umsatz von über 172 Mio € und würde mich über einen Gewinn oberhalb von 2,5 Mio € sehr freuen.

Aber Katjuscha, natürlich wäre ich besonders begeistert, wenn meine Umsatz- und Deine Gewinnprognose zutreffen würde,

Das ergibt:

10,2 Ebit

- 4mio. Finanzergebnis

= 6,2mio EBT

- 1,86 (30% Steueraufwand)

= 4,34 geschätzter JÜ 2016