Bankbereich long

es zeigt den neuen chairman (ackermann wusste weshalb er abgelehnt hat) und sein visionen:

trotz tiefrotem chinesischem freundschaftsgschenk; einem rettungsschirm wird der laden wohl baden gehen oder gelinde gesagt absaufen. da nützen chinesische geschenke nicht viel :-)

. . . . um dann später (nach chapter 11) wie phönix aus der asche aufzuerstehen.

die schweine, die!

:-)

Optionen

Angehängte Grafik:

cink.jpg (verkleinert auf 80%)

cink.jpg (verkleinert auf 80%)

Optionen

Angehängte Grafik:

josann.jpg

josann.jpg

„Seit Juni 07 pumpten zum Beispiel die US-Fondsgesellschaften T. Rowe Price Group und Legg Mason laut Angaben von Bloomberg zusammen etwa eine Mrd. Dollar in Aktien der US-Investmentbanken Goldman Sachs, Morgan Stanley, Lehman Brothers und Bear Stearns.“

Gibt es vielleicht gründe, citigroup zu meiden?

Optionen

-> turbohausse euro, gold, öl, aktien, banken ...

MfG Marcel

Ben alleine kann nicht tun was er will, sofern er es will.

Da sitzen immer noch ne Menge drum rum die auch mit ent-

scheiden. Wenn der $ zu tief faellt gibts einen Aufkauf von

USA-Werten u. -Firmen. Ob man das zulassen wird bezweifle

ich sehr.

Geld gibts genug auf der Welt, nur die Verteilung verschob sich

mehr weg vom Westen hin zu Asien. Und diese Bill. schreien

nach Anlage und sind sofort da wo es Werthaltiges guenstig

zu erstehen gibt. Wie bereits gesehen.

Gruss

Jing

Hiermit versucht die US-Zentralbank, Zeit zu gewinnen, denn es bedürfte eines Wunders, damit diese Anlagenwerte wieder den Wert erlangen, der ihnen bis zum Sommer 2007 zugeschrieben war. Da es sich um Kredite der US-Zentralbank an die Banken handelt, sind diese eigentlich verpflichtet, sie im Lauf des Jahres 2008 wieder zurück zu zahlen. Oder sie werden es so machen wie Northern Rock im Vereinigten Königreich, also zusammen brechen und damit mit einem Schlag zweistellige Milliarden-USD-Beträge zu vernichten. Insoweit ist es sehr hilfreich, die Aufstellung der Wertstellungen der Vermögensteile (Discount Collateral Margins Table) http://www.frbdiscountwindow.org/discountmargins.pdf zu lesen, die von der Fed als Sicherheiten für Kredite akzeptiert werden. Dabei kann man feststellen, dass die US-Zentralbank 70 bis 80 cent pro Dollar für Vermögenswerte leiht, die heute auf dem Markt noch nicht einmal mit der Hälfte dieser Summe gehandelt werden."

Optionen

und auch diese chinesen haben wenn es kracht, viel weniger als derzeit annehmen.

nehme ich an.

Optionen

(. . .) Und in diesem Fall kann man den Unterschied beziffern: 886 Millionen Dollar für Lehman Brothers (http://money.cnn.com/2007/12/13/news/companies/...ersion=2007121308),

im Vergleich zu 49 Milliarden Dollar an Finanzspritzen, die Citigroup (http://money.cnn.com/2007/12/13/news/companies/...p_siv.ap/index.htm)

für einige seiner Investitionsfonds setzen musste, um sie vor dem Konkurs zu retten."

Optionen

andererseits - ist herr weller vielleicht auch schon erwachsen.

tschau mit einer jüngerweisheit:

hörst du nicht auf magnusufe

bis du drauße

bei`s die hausse.

Optionen

da wird es wohl nicht allzu schnell wieder normal

Optionen

Daten von Thomson Financial zufolge haben Beteiligungsfirmen seit Juli weltweit nur eine Übernahme mit einem Wert von mehr als fünf Mrd. Dollar angekündigt nach 32 Deals in den ersten sieben Monaten. Demzufolge waren Finanzinvestoren im vierten Quartal gemessen am Volumen nur an neun Prozent der Fusionen beteiligt - der geringste Anteil seit fast vier Jahren.

Der Grund für das drastische Abkühlen des Übernahmefiebers unter Investmentfirmen ist die Vertrauenskrise an den Kreditmärkten. Banken können die riskanten Milliardenkredite für diese Transaktionen nicht mehr an Investoren weiterverkaufen und werden daher bei der Vergabe der Darlehen deutlich restriktiver. In der Folge geraten viele Beteiligungsfirmen unter Druck, auch nach bereits geschlossener Übernahmevereinbarung noch günstigere Konditionen beim Verkäufer auszuhandeln. Dabei nehmen sie - wie möglicherweise auch Blackstone und GE - sogar Strafzahlungen für das Auflösen von Verträgen in Kauf.

„Dieser Trend wird ohne Frage weitergehen“, sagte Kreditexperte Sean Egan der Ratingfirma Egan-Jones Ratings. „Einige Transaktionen dürften platzen oder vor Gericht landen, wenn sie nicht doch noch billiger werden.“ Auch an den Märkten werden Übernahmen durch Beteiligungsfirmen nach dem Scheitern einiger Deals in den vergangenen Monaten skeptischer gesehen.

http://www.handelsblatt.com/News/Unternehmen/...finanzinvestoren.html

Optionen

Das vorläufige Ende des Immobilienbooms in Großbritannien macht den Einzelhändlern auf der Insel zu schaffen. Angesichts der gedämpften Kauflaune der Verbraucher warnte der Betreiber von Elektronik-Ketten wie Currys und PC World, DSG International, vor einem unerwartet geringen Gewinn.

mehr:

http://www.handelsblatt.com/News/Unternehmen/...hen-einzelhandel.html

Optionen

"Morgan Stanley schlägt Alarm. Nachdem bereits Goldman Sachs und Lehman Brothers vor einem weltweiten Abwärtsstrudel gewarnt hatten, sieht nun eine weitere amerikanische Investmentbank die US-Wirtschaft kurz vor einer Rezession. Auch für Europa könne dies nicht mehr ohne Folgen bleiben, heißt es."

goldmann und lehmann hat es nicht so erwischt, die haben wohl schon ende 2006! ihren dreck losgeschlagen. war das bei der deutschen bank nicht auch so?!

Optionen

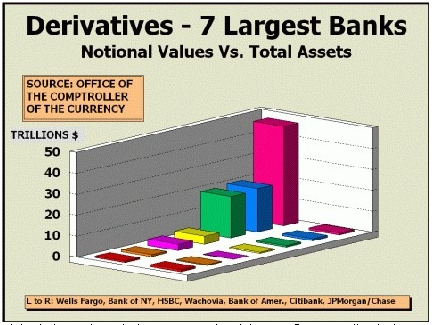

Sieht man sich das Diagramm an kann einem Angst und Bange werden. Und die sind von 2005!! Wie sähe ein solches für 2007 aus! Verheerend das scheint sicher zu sein. Vielleicht auch ein Anhaltspunkt für banken die man eventuelle derzeit meiden sollte

ZUM DIAGRAMM:

Sicherheiten oder Mindestreserven der sieben größten amerikanischen Banken im Verhältnis zu ihren Investionen auf dem Markt für Finanzderivate (Quelle 2005 : Büro des Comptroller of the Currency/ US-Finanzministerium)

Auch diese Beschreibung aus dem Jahre 2005 – amüsant und unterhaltsam

“Darüber hinaus haben die zuständigen US-Behörden seit einigen Jahren zugelassen, dass die obligatorische Mindestreserve der Banken immer weiter schrumpfte, obwohl die Banken sich immer stärker in Geschäften auf dem große Risiken bergenden Markt für Finanzderivate engagiert haben. Auf der folgenden Graphik kann man erkennen, dass die Stars der Wall Street, auf die in der Finanzpresse seit Monaten Lobeshymnen gesungen werden, wie z.B. JPMorgan, Chase, City Bank oder Bank of America, in Wirklichkeit in einer Lage sind, in der bei einer massiven Krise auf dem Finanzderivatemarkt ein Bankrott unabwendbar sein wird; denn Sicherheiten für ihre Investitionen besitzen sie so gut wie nicht. Das läßt den gesamten Sektor der Hedge Fonds, in dem sich viele Banken bis über beide Ohren engagiert haben, als einen Riesen auf tönernen Füßen erscheinen.“

Quelle

http://www.leap2020.eu/...?PHPSESSID=cc1912ced368cb398c41d8db65f587b2

Optionen

Angehängte Grafik:

historisches_.jpeg

historisches_.jpeg

http://www.handelsblatt.com/News/Boerse/...-bankenwerte-im-minus.html

Optionen

guckst du:

"HANDELSBLATT, Donnerstag, 3. Januar 2008

Kreditausfälle dürften drastisch steigen

Von Simon Nixon, breakingviews.com

Wird 2008 das Jahr, in dem dem Ausfallraten endlich steigen? Ratingagenturen wie Standard & Poors oder Moody´s haben Probleme bei Unternehmensanleihen schon für jedes der letzten drei Jahre vorausgesagt – und immer daneben gelegen. 2007 bewegten sich die Ausfallraten bei US-Hochzinsanleihen nahe des Rekordtiefstandes von gerade einmal 1,3 Prozent. Unverdrossen prophezeit die Citigroup nun einen Anstieg der Ausfallraten auf 5,5 Prozent bis zum Jahr 2009. Die Lage in Europa dürfte sich kaum anders darstellen.

In der Vergangenheit gab es Probleme bei den statistischen Modellen, die zur Vorhersage von Ausfallraten benutzt wurden. Zu den Hauptvariablen dieser Modelle gehörten typischerweise das Wachstum des Bruttoinlandsproduktes, die Neigung der Zinsstrukturkurve und die vierteljährliche Übersicht der Federal Reserve zu den Ausleihungsbedingungen, die den Nettoprozentsatz der Banken ausweist, die ihre Spannen für neue Darlehen an große und mittlere Unternehmen erhöht haben. Auf Basis historischer Datenreihen erwiesen sich diese Variablen als prognoserelevant. Warum aber haben diese Modelle während des Kreditbooms versagt?

Die Antwort könnte in der bemerkenswerten Lockerung der Kreditstandards während des Booms liegen, die die Modelle nicht berücksichtigten. Denn bei vielen Darlehen wurden traditionelle Sicherheiten durch flexible Auflagen ersetzt, bei denen Schuldner Stresstests nur dann bestehen mussten, wenn sie bestimmte Maßnahmen wie beispielsweise Dividendenzahlungen vornehmen wollten. Durch diese größere Flexibilität konnten Ausfälle leichter vermieden werden.

Es ist allerdings schwierig, diese Flexibilität zu quantifizieren. Die Citigroup blickt dazu auf den LBO-Markt für Darlehen zur Fremdfinanzierung von Übernahmen. Dieser Markt wies eine ähnliche Aufweichung der Ausleihungsstandards auf wie der Anleihemarkt. Relativ zum Betriebsergebnis wird der Spielraum gemessen, den ein Schuldner zur Erhöhung seiner Fremdfinanzierung bei der Kreditaufnahme hat. Dieser Spielraum vergrößerte sich in den letzten Jahren stark, was den Tag der Abrechnung hinauszögerte. Das neue Citigroup-Modell passt nicht nur gut zu den langfristigen Daten, es berücksichtigt auch die jüngste Vergangenheit.

Unglücklicherweise sagt das Modell Anlegern unruhige Zeiten voraus. Vor allem ausgehend von der Verengung der Spannen, die der Federal-Reserve-Bericht zu den Ausleihungsbedingungen ausweist, dürften die Ausfallraten bei US-Hochzinsanleihen bis 2009 drastisch auf 5,5 Prozent steigen. Optimisten könnten einwenden, dass die Unternehmensbilanzen nicht besonders überdehnt wirken. Doch viele Schuldner hielten während des Booms ihre Zinskosten niedrig, indem sie bei niedrigen Zinsen Refinanzierungen eingingen. Diese Möglichkeit ist inzwischen nicht mehr vorhanden, sodass die Zinskosten steigen dürften – was die Ausfallraten in die Höhe treibt.

Beunruhigenderweise fußt der düstere Citigroup-Ausblick auf Daten per Ende September 2007. Der nächste Federal-Reserve-Bericht dürfte noch viel schlechter ausfallen, wenn man als Indikator einen gerade veröffentlichten, ähnlichen Bericht der Bank von England heranzieht. Dazu kommt, dass die Citigroup von weiteren US-Zinssenkungen und keinem Abgleiten in eine Rezession ausgeht. Wenn sich die Spannen anhaltend ausweiten oder sich die US-Wirtschaft noch weiter abschwächt, dürften die tatsächlichen Ausfallraten noch schlechter ausfallen als im Citigroup-Modell vorausgesagt."

Optionen

Von Matthias Naß

Asiatische Fonds stützen amerikanische Banken: Der wirtschaftliche Aufstieg in Fernost wird für den Westen zur politischen Herausforderung

In der Weltwirtschaft und auf den Weltfinanzmärkten verschieben sich die Gewichte – in einem Umfang und einem Tempo, dass einem der Atem stockt. Und die Veränderungen kennen nur eine Richtung: von West nach Ost, von Europa und Amerika nach Asien.

Wie ein Brandbeschleuninger, der diese Entwicklung weiter anfacht, wirkt die Krise auf dem US-Immobilienmarkt. Mehrere amerikanische, aber auch europäische Großbanken haben sich mit ihrem leichtsinnigen Kredithandel in ernste Schwierigkeiten gebracht. Citigroup, Merrill Lynch, Morgan Stanley und UBS brauchen dringend frisches Kapital. In ihrer Not suchen (und finden) sie Hilfe ausgerechnet bei jenen Staatsfonds, vor deren Zugriff westliche Politiker eben noch gewarnt haben.

Vor allem aus Singapur, Abu Dhabi, Kuwait und Saudi Arabien fließt das Geld. Aber auch die staatliche China Investment Company kauft sich ein, mit fünf Milliarden Dollar bei der US-Investmentbank Morgan Stanley. Die Finanzkraft der Volksrepublik China ist gewaltig. Der Aktienmarkt ist in den vergangenen Jahren geradezu explodiert. Von den fünf größten Banken der Welt haben heute drei ihren Sitz in China.

Die Chinesen wissen kaum noch, wohin mit ihren riesigen Devisenreserven von mittlerweise rund 1400 Milliarden Dollar. Eine Beteiligung an einer Großbank scheint ihnen da eine lukrativere Anlage zu sein als der weitere Kauf von US-Staatsanleihen.

Begibt sich der Westen auf diese Weise in eine einseitige Abhängigkeit von asiatischem oder arabischem Staatsgeld – finanziell, aber auch politisch? Oder führt die gegenseitige Verflechtung der Volkswirtschaften im Gegenteil zu größerer Stabilität, weil jede Seite Interesse am Wohlergehen der anderen hat?

Schon ist von einer neuen Systemkonkurrenz die Rede, von einer Herausforderung der liberalen westlichen Gesellschaften durch einen „autoritären Kapitalismus“ chinesischer oder auch russischer Prägung. So heißt es in einem kürzlich von der CDU/CSU-Bundestagsfraktion vorgelegten Strategiepapier zur Asienpolitik: „Mit China steigt ein undemokratischer, nichtliberaler Staat in der weltwirtschaftlichen und weltpolitischen Hierarchie auf, der sich zudem – in Konkurrenz zum Westen – zu einem eigenen ordnungspolitischen Modell für andere Staaten entwickelt.“

Plötzlich geraten alte Gewissheiten ins Wanken, zuvörderst jene von der Überlegenheit der freien Marktwirtschaft in Verbindung mit einer offenen, demokratischen Gesellschaft. Dabei ist die These, es könne Entwicklung auch ohne Demokratie, Marktwirtschaft auch ohne politische Freiheit geben, so neu nicht. Singapurs Staatsgründer Lee Kuan Yew etwa vertrat sie (Stichwort: „Asiatische Werte“) schon in den achtziger Jahren.

Doch ihre dauerhafte Wettbewerbsfähigkeit müssen die Länder des „autoritären Kapitalismus“ erst noch beweisen. In der sich entwickelnden Wissensgesellschaft zählen Kreativität, Phantasie, Experimentierfreude – alles Stärken des individualistischen Westens. Unter der Knute einer Einheitspartei, die das Internet zensiert und Dissidenten ins Gefängnis schmeißt, gedeiht kein freies Denken.

Der Westen kann sich der neuen Systemkonkurrenz also selbstbewusst stellen. Aber nicht selbstgefällig. Wer über seine Verhältnisse lebt, das gilt nicht nur für Amerika, muss irgendwann die Zeche zahlen. In Dollar und in Euro – oder, wer weiß, vielleicht schon bald in chinesischen Yuan.

http://www.zeit.de/online/2008/02/weltwirtschaft-kolumne-nass