BMW 2.0

..dass Quandt (wer sonst ist hier ewig am deckeln und zermürben) nach das zulassen von ein wenig Volatilität biz zum 100-er GD (die können auch nicht von Wasser & Brot alleine leben)

.. ihre Softwares wieder auf die übliche Aggressivität geschaltet hat

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg

2022.jpg

2) BMW hatte im Zeitraum, 5 Quartale, einen Überschuss von 20,3 Milliarde Euro (33 € je Aktie).

Netto Kurs (E) aktuell 40 €.

=> Das ist hier alles sehr viel größer und dreister als WireCard (dabei Indizien für systematischen Manipulationsvorgänge Ohne Ende)

Wenn dass bald keine Öffentlichen Kracher wird..

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

a) Thema "Deckelung:

An den Optionsmärkten sehe ich ehrlich gesagt keine Volumina die es ansatzweise möglich machen würden einen DAX-Wert dauerhaft signifikant zu bewegen (über die EUREX bspw.einsehbar). Wenn wir das ausschließen müsste tatsächlich die Aktie gehandelt werden. Das Short Interest (Leerverkäufe --> Akteure müssten sich die Aktien leihen) bewegt sich kaum und ist ziemlich niedrig im Vergleich zum durchschnittlichen Handelsvolumen (siehe u.a.: https://www.marketbeat.com/stocks/OTCMKTS/BMWYY/short-interest/). Als letzte Möglichkeit blieben dann noch Bestandsinvestoren. Was für mich keinen Sinn ergibt, um zu deckeln müsste man ja tendenziell auf der Verkäuferseite aktiv sein. Bei einem Delisting müssen aber zwangsläufig entweder am Markt oder OTC irgendwann Stücke erworben werden. Falls bspw Quandt/Klatten ein Delisting anstreben sollten wären die nächsten Meldepflichten nicht weit und abgefunden müsste ich auf welche Weise auch immer künftig werden, sehe ich daher relaxed.

b) Stichwort Analysten:

Wir sprechen hier über Sell Side-Analysten die stark prozyklisch agieren, spielt für mich keine Rolle. Ein Blick auf die Einstufungen einer Snowflake, Cloudflare oder Netflix über die letzten 12 Monate reicht hier mE schon um zu sehen dass hier primär den Kursen nachgelaufen wird. Den universell über jeden Zweifel erhabenen fairen Wert für ein Unternehmen gibt es mE nicht, die Frage welche Zahlungsströme zu erwarten sind und wie ich diskontiere beinhaltet immer subjektive Elemente. Und mir ist klar dass es verschiedene Modelle gibt, ich will damit nur sagen dass mit fairer Wert etwas falsches suggeriert wird da am Ende immer Schätzunsicherheiten bestehen. Hatte das hier schonmal geschrieben, BMW wird so bewertet als wären sie in paar Jahren komplett vom Markt. Wenn die alle falsch liegen freue ich mich am Ende doch sogar wenn meine Meinung eine andere ist.

c) BMW selbst:

BMW kommuniziert und prognostiziert definitiv konservativ und wenig, was mE unter anderem an den Ankeraktionären liegt. Diese Haltung mag ich aber sogar, weil es am Ende darum geht was langfristig geliefert wird und nicht dass irgendeine Story super geil verkauft wird.

Das stimmt und ich verstehe schon dass das dir als Neueinsteiger sehr gefällt, Neueinsteiger die zudem womöglich bald eine fette Übernahmeprämie mitnehmen können.

Diejenigen Aktionäre die etwas länger oder viel länger dabei sind hatten mit Blick auf die Vorgänge jedem menge Grund zu Sammelklagen, auch wenn BMW etwa zu 60 Milliarde Euro delisted werden würde (ie 50 Euro Kursaufschlag) ,

Sie hätten imo jetzt schon jede Menge Grund zum Verklagen der Vorstände (haben die Unternehmens Interessen über ihre Passivität zB weil kein ARP sehr geschadet ) , und die Analysten.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

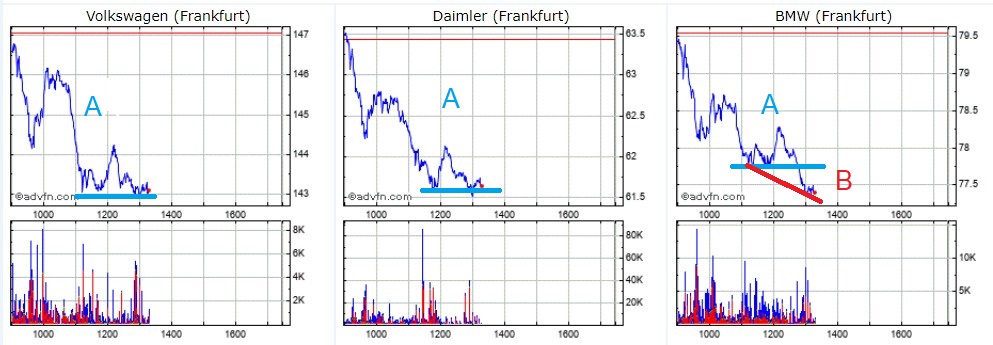

Meine Vorzugsaktien habe ich mit einem Short auf die BMW St. abgesichert.

Evtl. wird das Gap noch geschlossen.

Angehängte Grafik:

bmw_20220603.png (verkleinert auf 65%)

bmw_20220603.png (verkleinert auf 65%)

Angehängte Grafik:

bmw_vz_20220608.png (verkleinert auf 65%)

bmw_vz_20220608.png (verkleinert auf 65%)

Nachdem Europa als Absatzmarkt ja sowieso immer mehr an Bedeutung verliert frage ich mich was das für die Produktion bedeutet.

Werden Verbrenner von deutschen Herstellern dann weiter hergestellt und in den USA / China verkauft?

Oder wandert die Herstellung / Entwicklung dann komplett ins Ausland?

Das kann spannend werden.

Ich habe resigniert verkauft.

So einfach kann man nicht Werke für eine Million Autos pro Jahr (oder mehr) bauen.

Mal abgesehen von den Milliarden Kosten, dann wird auch sämtliches Know How ins Ausland übertragen. Am besten gleich nach China.

Und wo kommen die Zulieferer her?

Oder stellt BMW dann sämtliche Teile selber her?

Man sollte schon realistisch sein.

Wenn die EU auf die Schnapsidee kommen sollte, auch den Bau von Verbrennern in der EU schon 2035 zu verbieten wird es sehr eng für BMW, VW, Mercedes und die Zulieferer.

in EU haben die deutschen Hersteller doch schon fast umgestellt - BMW hat doch in EU schon die Produktion so umgestellt, dass man alles herstellen kann - München und Dingolfing und bald Debrecen laufen doch i4, i3, iX Produktion auf Hochtouren. Also Umstellung der Fabriken und trotzdem Rekordgewinne...

Der Markt in Europa ist schon viel weiter als die EU Regulierung - 2035 ist für die viel Zeit.

Ich empfehle: https://www.electrive.net/

Die Großen Werke in USA und China stellen halt das her was die Kunden noch haben wollen, ob Verbrenner oder ggf. später nur Batterie.

BMW hat trotz Logdown in EU im März - bereits nach 5 Monaten 2/3 des Verkaufs von E Autos aus dem letzten Jahr erreicht - das wird über 100% Steigerung dieses Jahr werden.

https://eu-evs.com/brandCharts/BMW/ALL/Volumes-Yearly

Und neue Modelle kommen doch erst noch.

1. Höherbewertung der Leasingrückläufer, bedingt durch Chipkrise und Lieferkettenprobleme

2. Auf Grund der Produktionsschwierigkeiten und der E-Auto Subvention in Deutschland müssen die Hersteller kaum Rabatte geben

Nachhaltig ist das aber natürlich nicht.

Die Steigerung bei den E-Mobilen ist zwar schön. Aber in Summe produzieren BMW, Mercedes und VW zusammen weniger E-Autos als Tesla.

Und andere Hersteller wie BYD drängen ja auch auf den Markt.

Es ist halt keine große Kunst, einen E-Motor zu wickeln.

Wenn es keine Verbrenner mehr gibt, haben die deutschen Hersteller auch keinen technologischen Vorteil mit Motoren, Turbos, Abgasreinigung ... mehr.

So rosig sehe ich die Zukunft der deutschen Automobilindustrie nicht.

gilt für alle Hersteller, die in D verkaufen betrifft nicht nur BMW/Mercedes/VW

"Aber in Summe produzieren BMW, Mercedes und VW zusammen weniger E-Autos als Tesla"

ja aber dieses Jahr schon nicht mehr.

Nimmt der Wettbewerb zu? ja sicherlich, aber die deutschen mit weltweitem Vertriebs- und Servicenetz und Produktionskapazitäten stehen sicherlich besser da als z.B. ne Renault oder ne BYD.

BMW und Mercedes wollen sicherlich auch nicht ins Volumengeschäft wie ne BYD...

Der Weltweite Absatzmarkt ist sehr diversifiziert - da stehen die deutschen sicherlich nicht schlechter als die anderen. Die Deutschen haben aber zusätzlich Marke+sehr viele Rücklagen.

Als Optimist solltest eigentlich cool bleiben können.

Und ja ich auch !

Haltet die Hände ruhig und habt starke Nerven

Glück auf

Als "ewiger Optimist" bin ich optimistisch, das mein Portfolio insgesamt wächst.

Deswegen sehe ich aber nicht jedes Investment als sinnvoll an.

Und ich finde es auch legitim, auf Risiken hinzuweisen.

und alles steht hier weiterhin auf einde baldige delisting

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

der Kurs brauch imo schon wenig um abzuheben.. wesentliches Angebot (außer von der 7/24 deckelungssoftwares) war und ist nach meiner Beobachtung seit langem nicht da.

Bewertung weiter hin bei EV/EBIT ca 1,0 schlicht unglaublich.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

.. bestätigt sich das nachher, so auch heute und wohl in den nächsten Tage.

Einfach im Thread zurückschauen .

Das ist einfach wider runterhauen was da laufe, egal wie billig und völlig unabhängig davon dass es hier seit langem keine Verkäufer der BMW Aktie gibt.

Wer wäre auch so blöd bei unfassbare EV/E und EV/EBIT von ca 1 und ein Markt Bewertung (von knapp 2 Monatsumsätze.. abz. Net cash 21 Milliarde Euro).

Mehr Insidermachenschaften als hier gelaufen sind hats in Deutschland in der ferne noch nicht gegeben, jede wette.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 51%)

2022.jpg (verkleinert auf 51%)

Abgesehen davon ist es schon abenteuerlich, bei Änderungen im Promillebereich etwas herauslesen zu wollen.

Fakt ist, daß BMW seit der Dividendenzahlung und Ex Dividende eingerechnet, bis heute nichts verloren hat (zumindest so Daumen mal Pi). Das können nur wenige Kurse von sich behaupten. Ich bin da positiv überrascht.

Relevant werden die nächsten Quartalszahlen sein.

Sicherlich werden die schlechter werden. Aber vermutlich immer noch gut im positiven Bereich. Von daher wird die Aktie meiner Ansicht nach nicht viel fallen. Was dann sehr positiv beim nächsten Aufschwung sein wird.

Und flux war das Delta (St -/- Vz.) in der SA auf € 5,15 gestiegen.

Während des Tages noch unter 3,50 geraten

Vor einem Jahr in der Regel noch über € 20 und zumindest 20%.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg

2022.jpg

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Das Werk Lydia ist voll flexibel und kann bis zu 100 Prozent vollelektrische Fahrzeuge produzieren"

https://www.electrive.net/2022/06/23/...teres-china-werk-in-shenyang/