HF - Auf dem Weg zur 5 Milliarden MK

Hellofresh eine Beteiligung von Rocket Internet wagt am 2.11.2017 den Gang an die Börse.

Die Ziele von HF sind klar vormuliert vom CEO Dominik Richter. Sie lauten starkes weiteres Wachstum auf dem Weg hin zu nachhaltigen Profitabilität. HF strebt mittelfristig eine EBITDA Marge von 12-15% an. Zur Zeit liegt man noch in der Verlustzone aber man macht starke Fortschritte was die letzten Q-Zahlen belegen:

https://www.gruenderszene.de/allgemein/hellofresh-umsatz-2017?ref=prev

Das Umsatzwachstum ist unbegrenzt stark auch in 2017. Es sollte dieses Jahr schon Richtung ca. 950 Millionen Euro gehen.

Die höchste Finanzierungsrunde belief sich auf einer Bewertung von 2,6 Milliarden Euro und die letzte auf eine Bewertung von 2 Milliarden Euro.

Durch einen verpatzen Börsengang von Blue Apron in den USA geriet HF leider medial unter Druck. Jedoch lieferte HF bis jetzt IMMER ab und hält an seine Ziele weiterhin fest.

Ja man strebt jetzt sogar an in 2018 in dem Heimatmarkt von Blue Apron Marktführer zu werden. Das Wachstum in den USA ist sehr stark bei HF.

Meiner Meinung nach wird das Thema "Amazon" welche in den "Kochboxenversand" einsteigen wollen viel zu hoch gehangen.

Hellofresh ist weltweit sehr stark aufgestellt und nicht komplett abhängig vom US Geschäft wie es bei Blue Apron der Fall ist.

Ich bin auf die Q3 Zahlen von HF gespannt und dann vor allem auf die Q4 Zahlen nach dem IPO.

Die Zeichnungsspanne je Aktie liegt bei 9,00 - 11,50 Euro und entspricht beim höchsten Kurs eine MK von 1,5 Milliarden Euro für Hellofresh.

Meiner Einschätzung nach ist das viel zu gering und bei den Zielen die HF hat ( und ich schätze Dominik Richter eher als konservativ ein als abgehoben) dürfte eine Zeichnung oder ein Kauf im Bereich des IPO Kurses sehr lohnenswert sein mittel bis langfristig gesehen.

Hier die IPO News:

http://www.finanzen.net/nachricht/aktien/...en-euro-einnehmen-5764409

Aktuell wird der Kurs in der Vor-IPO Zeit bei L&S auf 12,20 Euro getaxt....

Freue mich auf rege Diskussion ÜBER Hellofresh die sachlich bleibt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

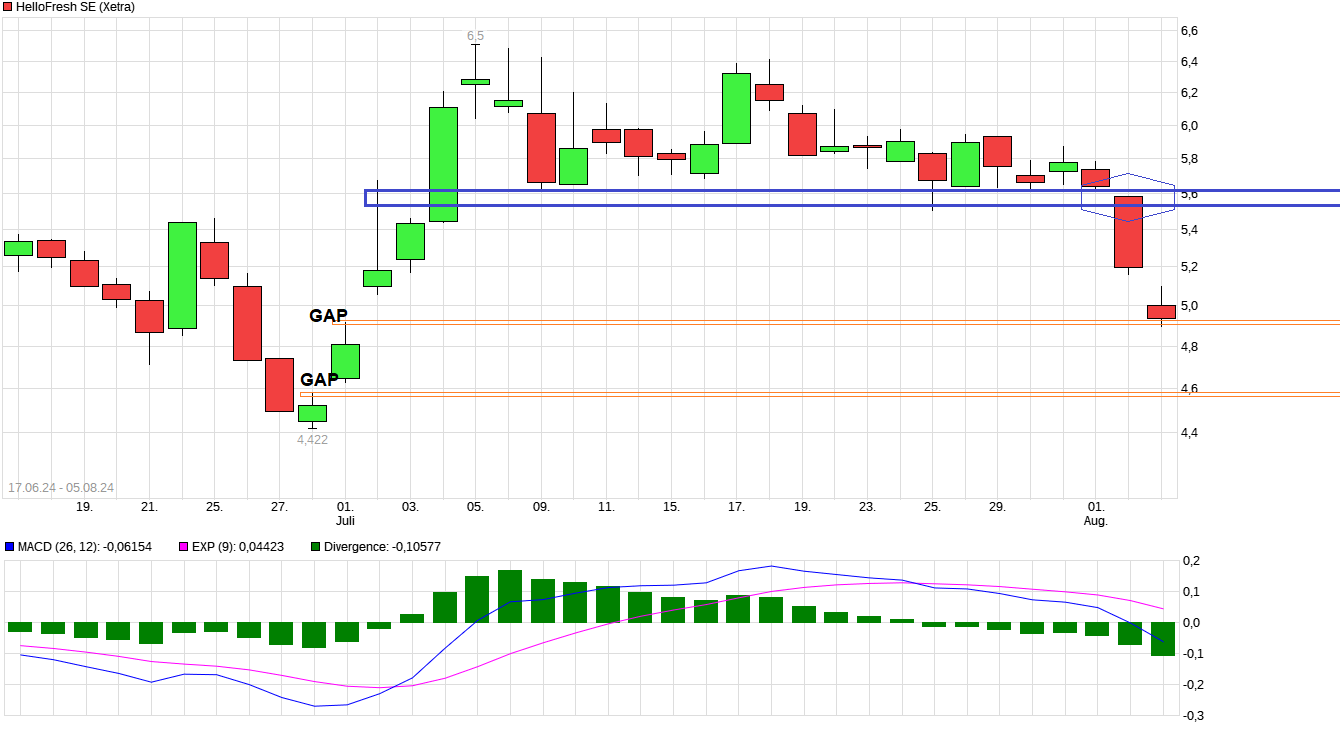

Angehängte Grafik:

chart_free_hellofreshse.png (verkleinert auf 38%)

chart_free_hellofreshse.png (verkleinert auf 38%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Allerdings hat BIT im Gegenzug aufgestockt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Sehr interessante Aussage - alle hier sind doch Zocker, die welche gehalten haben genau so wie die welche sich spätestens um die € 5,60 anfingen neu zu formieren und oder heute nachgelegt haben so wie ich.

Dank des Posting von Dome89 habe ich erst deutlich tiefer nachgekauft, dass die € 5 fallen würden hatte ich nicht so wirklich geglaubt, auch wenn ich es nicht absolut ausschließen wollte. Nun halte ich es sogar für möglich das wir ein neues Allzeittief setzen, wenn jetzt noch ein großer Angriff kommt, zahlreiche stopp lose putzen und schlechte Nachrichten, dann wird es blutig, dann sehen wir die € 3,xx und werden wohl erst mal festhängen dort.

Wenn, dann triffts wohl eher Delivery Hero.

Möglicherweise außerbörslich geschehen. Über die Börse schwer sowas zu steuern, zumal es bei Baillie keine Zwischenmeldung gab, sondern sie gleich von 9% auf 3% gekracht sind. Das geht ja über die Börse gar nicht so einfach, die 5% Meldeschwelle so schnell und weit zu reißen. Da wird wohl "hintenrum" irgendwas gelaufen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Andere bekimmer doch den Käufer genauso mit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Vielleicht steigen manche Fonds ja auch aus und Shorties nutzen das, weil sie interne Vorgaben haben, was beispielsweise Indexzugehörigkeit betrifft. Gibt größere Gesellschaften, die unterhalb MDax gar nicht investieren wollen/dürfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

kann sich aber auch mal ändern bzw. normalisieren.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Zu den Ergebnissen: Ich denke, die Gefahr besteht, dass man sich zu sehr an das Vorjahr orientiert, wo man 199 Mio. € AEBITDA erzielte. Da werden wir weit von entfernt sein. HF versprach 110-140 Mio. €. Ich glaube, Richtung 140 Mio. € wäre es ein riesengroßer Erfolg, der von anderen aber als weiterer Niedergang bewertet werden könnte. 140 Mio. € hieße für mich, dass man die 400 Mio. € im Gesamtjahr (oberes Ende des Zielkorridors) erreichen würde.

Konsens aus 14 Analysten liegt für Q2 derzeit bei 123 Mio € AEbitda. Das würde auf rund 20 Mio Überschuss hinauslaufen. Ich denk mal, die Schätzungen sind schon relativ realistisch.

Wichtig ist dass der Vorstand die Jahresprognose beibehält, wobei der Analystenkonsens mit 356 Mio AEbitda am unteren Ende der Vorstands-Range liegt. Insofern besteht auch fürs Gesamtjahr von Seiten der Prognosen eher keine so großen Gefahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich hatte ja schon geschrieben, dass ich auf Business Unit-Ebene die Ergebnisse simuliert habe. Für dieses Jahr treffe ich die Werte des Consensus sehr gut, glaube aber an bessere Werte für die Folgejahre, und dass, ohne großes Wachstum bei RTE und gerade mal Wachstum auf Höhe der Inflation beim Kochboxen-Geschäft auszugehen.

Für mich sind die folgenden zwei Fragen entscheidend: Wachstum des Kochboxen-Geschäft bzw. die Abbremsung des Kundenverlusts bei den Kochboxen sowie die Margenentwicklung bei RTE.

Im RTE Bereich erwartet er fast 40% Umsatzwachstum und bereits eine 8% Marge. Das heißt, RTE soll fast 3 Mrd Umsatz bei 8% Marge machen. Wenn man sich das mal überlegt, dass Hellofresh insgesamt nur noch mit 900 Mio €bewertet wird, kann man es kaum glauben.

Das Kochboxengeschäft wird nicht nur komplett mit Null bewertet, sondern eigentlich mit negativem Wert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Dagegen ist die Margenentschätzung bzgl. RTE schon fast ein wenig hoch, aber machbar...

Das Posting von RetailBoy von 17:05 Uhr

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: halbgottt