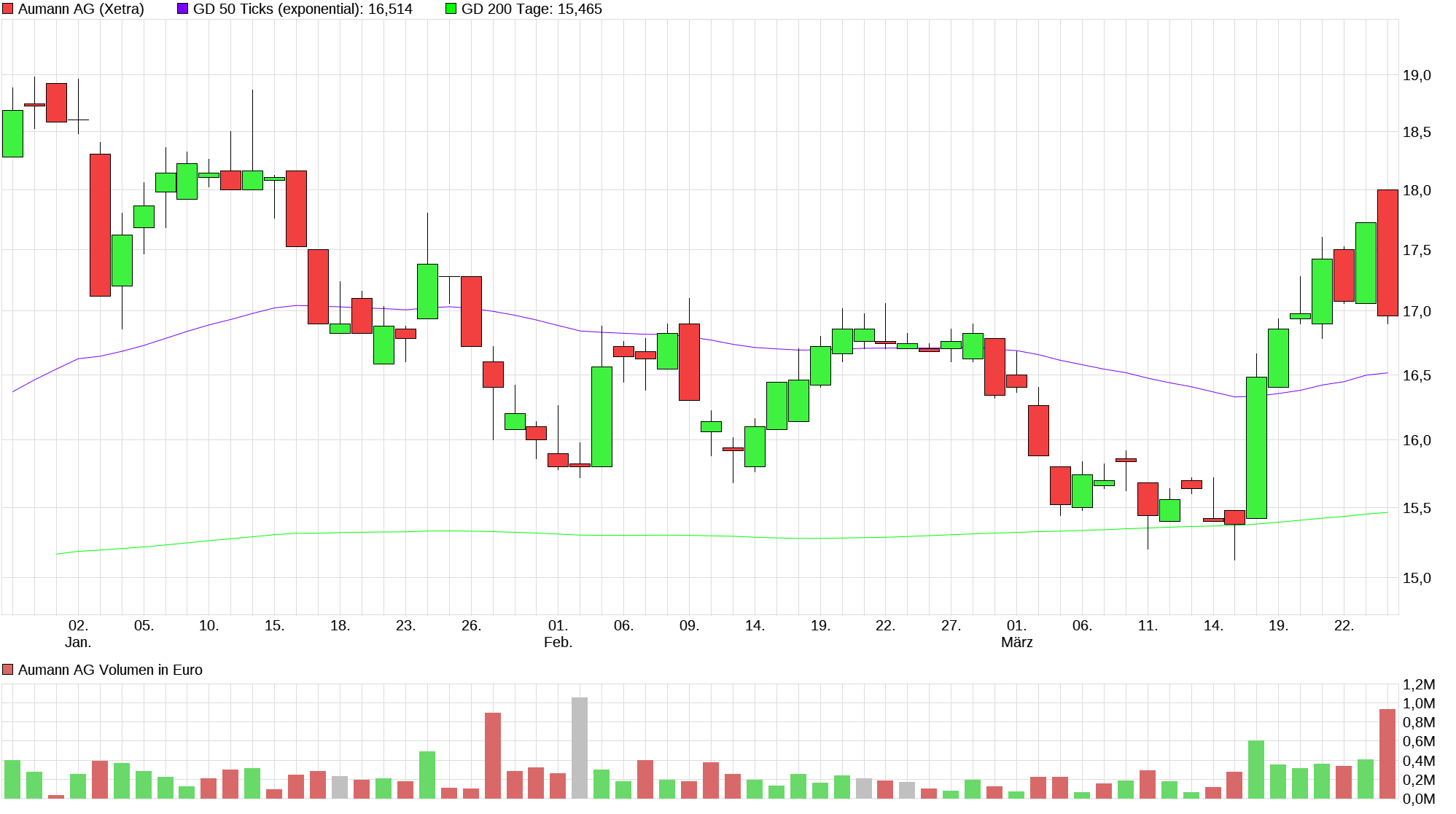

Aumann wohin geht die reise ?

Vom Chart her könnte Aumann mit den ZAhlen AUSBRECHEN . Hoch war Euro 18,98

DIe Perlen in der 2. und 3. Reihe sind nicht mitgezogen , aber haben wohl hohen NAchholbedarf

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Aumann AG |

Aumann hat eine hohe Eigenkapitalquote und wenig Schulden, alleine 57% der aktuellen Marktkapitalisierung sind durch Cash hinterlegt und das Aktienrückkaufprogramm läuft ebenfalls weiter. Bei einem erwarteten Umsatz von 320 Mio. Euro liegt das KUV bei nur 0,79. Bei zudem guten Aussichten und einem hohen Auftragsbestand von über 300 Mio. Euro mit stark verbesserter Rendite sehe ich absolut keinen Grund die Aumann-Aktien zu verkaufen. Angesichts dessen wäre hier m.E. eher ein KUV von 2 angebracht, was einem Kurs von über 43 Euro entsprechen würde. Zuletzt war Aumann 2018 in diesen Kursregionen und zwar mit schlechteren als die für 2024 erwarteten Zahlen.

"... Zum 31. Dezember 2023 verfügt Aumann über einen Auftragsbestand von 303,2 Mio. €, welcher im Vergleich zum Vorjahr um 18,2 % gestiegen ist und damit die Basis für weiteres Wachstum im Jahr 2024 bildet. Gleichzeitig konnte die Profitabilität im Auftragsbestand weiter signifikant verbessert werden. Für das Geschäftsjahr 2024 erwartet der Vorstand ein Umsatzwachstum auf über 320 Mio. € bei einer EBITDA-Marge von 9 bis 11 %. Trotz des starken Wachstums und der Aktienrückkaufprogramme des vergangenen Jahres ist die Liquiditätsposition zum Jahresende auf 143,8 Mio. € angestiegen. ..."

https://www.ariva.de/news/...eigert-2023-den-umsatz-deutlich-11190415

Angehängte Grafik:

chart_quarter_aumannag.png (verkleinert auf 25%)

chart_quarter_aumannag.png (verkleinert auf 25%)

Das Unternehmen ist im Hinblick auf die Aussichten und den sehr hohen Cashbestand klar unterbewertet.

Aufschlag von 40 bis 50 % und weg ist das Unternehmen.

https://www.aumann.com/investor-relations/die-aktie/

https://www.ariva.de/aktien/...n-aktie/unternehmen/unternehmensprofil

Heute steht Aumann besser da, als je zuvor. Die Prognose für das laufende Jahr ist ausgesprochen konservativ, da 90% durch den Auftragsbestand abgesichert sind. Aufgrund der technologischen Spitzenstellung dürfte das organische Wachstum in den Folgejahren anhalten. Für Überraschungen dürften Übernahmen sorgen. Alles in allem eine runde Sache. Hier kann man kein einstelligen KGV erwarten.

2024 dürfte das EBITDA von ca. 20 mio auf 32 mio steigen, ich denke mal EBIT von 26 mio und Netto dann vielleicht 18 mio.

Das wären um die 1,20€ und KGV von 14. Ob man dann 2025 auch wächst also den Auftragseingang dieses Jahr weiter steigern kann ist die große Frage, mMn liegt die Messlatte aus 2023 da recht hoch und eine Stagnation dieses Jahr wäre völlig ok und erwartbar.

Vielleicht sind auch erstmal ein paar Dividendenjäger mit den 0,20€ unzufrieden, wobei da ja zusätzlich Aktienrückkäufe laufen.

Elektromobilität: Sind die Ziele bis 2030 noch erreichbar?

https://www.adac.de/news/e-monitoring/

E-Auto-Absatz: IEA rechnet 2024 mit weltweit 20 Prozent Wachstum

https://www.elektroauto-news.net/news/e-auto-absatz-2024-weltweit

https://iea.blob.core.windows.net/assets/...1/GlobalEVOutlook2024.pdf

IEA, Electric car sales, 2012-2024, IEA, Paris https://www.iea.org/data-and-statistics/charts/...ar-sales-2012-2024, IEA. Licence: CC BY 4.0