Leoni - hingeschaut

Kacke, wenn man wie ich zu 70% im Automobilsektor investiert ist. Bin so ca. 30% jeweils im Minus. Ich hoffe, der ganze Mist ist den vorrübergehenden Faktoren wie Handelskrieg, WLTP und Italien geschuldet und nicht eine grundsätzliche Korrektur zum inneren Wert. Denn dann sieht es schlecht aus, dass die Aktien in Zukunft wieder steigen.

aber 70% im Autosektor zu haben, war auch sicherlich nicht clever in Anbetracht der vielen Unsicherheiten, mit denen der Sektor konfrontiert ist.

Ich habe im Autosektor nur Leoni (leider) und BYD (glücklicherweise).

Bei Leoni bin ich nun auch sauber unter Wasser, würde aber die Chance, dass sie sich in 2019/2020 wieder fangen, auf mind. 50% schätzen.

Möchte Leoni aber keinstenfalls langfristig halten. Wenn ich das Ding mal los bin, werde ich es sicherlich nicht mehr erneut kaufen. Dafür kenne ich das Unternehmen mittlerweile zu gut ;-)

Ich habe im Autosektor nur Leoni (leider) und BYD (glücklicherweise).

Bei Leoni bin ich nun auch sauber unter Wasser, würde aber die Chance, dass sie sich in 2019/2020 wieder fangen, auf mind. 50% schätzen.

Möchte Leoni aber keinstenfalls langfristig halten. Wenn ich das Ding mal los bin, werde ich es sicherlich nicht mehr erneut kaufen. Dafür kenne ich das Unternehmen mittlerweile zu gut ;-)

nett zu sehen, dass meine Prognosen besser waren als die der 50 EUR Gurus.

Es wird weiter runtergehen, das liegt am Management, nicht am Markt. Wozu sind die 750 Mio Konsortialkredit, wenn ich nichts damit anfange?

Sollten sie eine Poisson Pill sein - bei dem Kurs egal!

Ich sehe da eher, dass LEONI bei den Kunden Probleme hat und die Zahlungsziele gestreckt wurden.

Das sieht man zwar wegen der Buchung unter Forderungen weniger in der Bilanz, aber sehr im Cash Flow. Und der spricht Bände.

Wo sind die Handlungen, die Maßnahmen? Der Vorstand sitzt da wie das Kaninchen vor der Schlänge. Schönwettersegler allesamt, ob neu ob alt. AR ist auch nicht besser.

Es wird weiter runtergehen, das liegt am Management, nicht am Markt. Wozu sind die 750 Mio Konsortialkredit, wenn ich nichts damit anfange?

Sollten sie eine Poisson Pill sein - bei dem Kurs egal!

Ich sehe da eher, dass LEONI bei den Kunden Probleme hat und die Zahlungsziele gestreckt wurden.

Das sieht man zwar wegen der Buchung unter Forderungen weniger in der Bilanz, aber sehr im Cash Flow. Und der spricht Bände.

Wo sind die Handlungen, die Maßnahmen? Der Vorstand sitzt da wie das Kaninchen vor der Schlänge. Schönwettersegler allesamt, ob neu ob alt. AR ist auch nicht besser.

...reine Spekulation

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Leoni |

..das im E-Auto weniger Kabel liegen als im konventionellen Benziner.

Die Spackies würden sich auch besser um ihren eigenen Mist kümmern.

Die Kabel im E-Auto sind wesentlich komplexer, teilweise mit Glasfaser-Inlays und speziellen teuren Steckern konfektioniert. Auf jeden Fall ist der Wertanteil von Kabeln im E-Auto wesentlich höher als im konventionellen Automotive-Bereich...

Die Spackies würden sich auch besser um ihren eigenen Mist kümmern.

Die Kabel im E-Auto sind wesentlich komplexer, teilweise mit Glasfaser-Inlays und speziellen teuren Steckern konfektioniert. Auf jeden Fall ist der Wertanteil von Kabeln im E-Auto wesentlich höher als im konventionellen Automotive-Bereich...

das betroffene Unternehmen (positive) Ergebnisse zeigt. Leoni hat es in den letzten Jahren den Shorties zu einfach gemacht mit den vielen Fehlleistungen und nicht eingehaltenen Versprechungen.

Noch gibt es Hoffnung und dann kann es meines Erachtens auch schnell noch oben gehen. Ein richtiger Highflyer wird Leoni aber vermutlich nie werden, da margenschwach, zyklisch und in einer Branche tätig, die nicht gerade rosige Aussichten hat.

Noch gibt es Hoffnung und dann kann es meines Erachtens auch schnell noch oben gehen. Ein richtiger Highflyer wird Leoni aber vermutlich nie werden, da margenschwach, zyklisch und in einer Branche tätig, die nicht gerade rosige Aussichten hat.

Die Elektrifizierung in Autos nimmt massiv zu.

Leonie ist hier Weltmarktführer, der Kurs ein Witz.

Fair werden so um die 45 Euro.

Meine Meinung.

Leonie ist hier Weltmarktführer, der Kurs ein Witz.

Fair werden so um die 45 Euro.

Meine Meinung.

Also, lese gerade den frischen Q-Report. Also die reporten bis Ende Q3, 3,32 und indirekt schätzen Sie (schon recht präzise) 196m bzw. grob 3,90 pro Aktie als Jahresgewinn. Da liegen wir also noch bei KGV 1:8.

Das EK ist ordentlich, der Aktientrend allerdings eine Katastrophe.

M.E. sind die WLTP Umstellungen jetzt fast überwunden, und der Titel hat auch für 2019 noch eine Bewertungsreserve.

Hätten wir eine normale Markstimmugn würde der Titel heute deutlich anziehen. Haben wir aber nicht, also wird der Titel heute vermutlich verlieren.

Ab 29,5 werde ich anfangen deutlich nachzukaufen... (keine Angst ich bewege die Kurse nicht :(((()

Auch wenn man diese elende Marktzittern ertragen muss. Das sind momentan alles Kaufkurse, Zeit zum Aussitzen muss man mitbringen !!!!!

YM5C

Das EK ist ordentlich, der Aktientrend allerdings eine Katastrophe.

M.E. sind die WLTP Umstellungen jetzt fast überwunden, und der Titel hat auch für 2019 noch eine Bewertungsreserve.

Hätten wir eine normale Markstimmugn würde der Titel heute deutlich anziehen. Haben wir aber nicht, also wird der Titel heute vermutlich verlieren.

Ab 29,5 werde ich anfangen deutlich nachzukaufen... (keine Angst ich bewege die Kurse nicht :(((()

Auch wenn man diese elende Marktzittern ertragen muss. Das sind momentan alles Kaufkurse, Zeit zum Aussitzen muss man mitbringen !!!!!

YM5C

wenig Sinn.

Der Trend unterjährig ist wichtig, um zu beurteilen wo es 2019 hingeht.

Wenn du Q3 und die Q4-Prognose isoliert betrachtest, sieht dein EPS und damit KGV schon ganz anders aus, erst wenn du noch die Aussagen zu den Herausforderungen fürs nächste Jahr bedenkst. Wenn Leoni jetzt schon ein Sparprogramm auflegt, sagt das viel darüber aus, wie man den Markt insgesamt beurteilt.

Der Trend unterjährig ist wichtig, um zu beurteilen wo es 2019 hingeht.

Wenn du Q3 und die Q4-Prognose isoliert betrachtest, sieht dein EPS und damit KGV schon ganz anders aus, erst wenn du noch die Aussagen zu den Herausforderungen fürs nächste Jahr bedenkst. Wenn Leoni jetzt schon ein Sparprogramm auflegt, sagt das viel darüber aus, wie man den Markt insgesamt beurteilt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Das Problem bei Leoni sind einerseits die niedrigen Margen und andererseits der katastrophale Cash Flow.

In beiden Themen ist absolut keine Entspannung zu erkennen.

Da Leoni auch für 2019 weitere Probleme sieht, gibt es auch keine besseren Aussichten.

--> Die Aktie wird sich erst mal (bis es neue, positive Meldungen gibt) nicht wesentlich erholen.

Es wird (mir) immer klarer: Das Geschäftsmodell von Leoni ist so besch... wie es nur sein kann. Hauchdünne Margen, hängt am Tropf der OEMs, muss deswegen alle Mengenrisiken selbst übernehmen. Und es sieht mir so aus als ob in die andere Richtung (Zulieferung von Komponenten) Leoni nicht diese Flexibilität hat. Nur das erklärt m.E. diesen Anstieg in den Vorräten (mit der entsprechend negativen Auswirkung auf den Cash Flow).

Fazit: Es sind nun erst einmal weitere drei-vier Monate Trauerspiel bei Leoni angesagt. Und bei der Bekanntgabe der GJ 2018er Zahlen besteht die Gefahr, dass die Dividende gekürzt wird wegen des katastrophalen Cash Flows. Vor Mitte 2019 wird es hier m.E. leider keine Besserung geben.

In beiden Themen ist absolut keine Entspannung zu erkennen.

Da Leoni auch für 2019 weitere Probleme sieht, gibt es auch keine besseren Aussichten.

--> Die Aktie wird sich erst mal (bis es neue, positive Meldungen gibt) nicht wesentlich erholen.

Es wird (mir) immer klarer: Das Geschäftsmodell von Leoni ist so besch... wie es nur sein kann. Hauchdünne Margen, hängt am Tropf der OEMs, muss deswegen alle Mengenrisiken selbst übernehmen. Und es sieht mir so aus als ob in die andere Richtung (Zulieferung von Komponenten) Leoni nicht diese Flexibilität hat. Nur das erklärt m.E. diesen Anstieg in den Vorräten (mit der entsprechend negativen Auswirkung auf den Cash Flow).

Fazit: Es sind nun erst einmal weitere drei-vier Monate Trauerspiel bei Leoni angesagt. Und bei der Bekanntgabe der GJ 2018er Zahlen besteht die Gefahr, dass die Dividende gekürzt wird wegen des katastrophalen Cash Flows. Vor Mitte 2019 wird es hier m.E. leider keine Besserung geben.

nicht wegen Anstieg und Vorräten/Forderungen so schlecht, jedenfalls nicht ungewöhnlich. Das war die letzten Jahre genauso und hat sich dann in Q4 wieder relativiert, weil man die Vorräte dann wieder reduziert hat.

Dieses Jahr war der Cashflow deutlich schlechter, weil man kurzfristige Verbindlichkeiten stark abgebaut hat. Das seh ich jetzt nicht zwingend negativ, es sei denn die aufgebauten Forderungen und Vorräte wären zu einem guten Teil nicht werthaltig. Aber dafür gibt's keine Anzeichen.

Dieses Jahr war der Cashflow deutlich schlechter, weil man kurzfristige Verbindlichkeiten stark abgebaut hat. Das seh ich jetzt nicht zwingend negativ, es sei denn die aufgebauten Forderungen und Vorräte wären zu einem guten Teil nicht werthaltig. Aber dafür gibt's keine Anzeichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

bei wie vielen Aktien arbeitest du eigentlich mit den selben Angst Hypothesen ...brauchst du ja nur die Namen auszutauschen ...easy going ...

Bist du eigentlich 100 % Cash ?

Bist du eigentlich 100 % Cash ?

Die Finanzthemen fließen nicht in den Free Cash Flow ein.

Nur der operative Cash Flow und der Invest.

Nur der operative Cash Flow und der Invest.

Nochmal die Frage an dich.

Aus welchem Grund sollte ich denn Angstthesen haben oder gar Angst schüren?

BPost und Leoni sind große Konzerne. Deren Aktien kann man in Foren nicht beeinflussen. Also was willst du eigentlich konkret von mir?

Mal ganz davon abgesehen, dass ich um die 100 Werte auf der Watchlits habe, und völlig unterschiedliche Aussagen treffen und unterschiedliche Fragen stelle, je nach Fakten und Perspektiven des Unternehmens.

Und nein, ich bin nicht 100% cash, sondern etwa 25%. Mein Depot ist dieses Jahr 8% im Minus, falls es dir damit besser geht.

Aus welchem Grund sollte ich denn Angstthesen haben oder gar Angst schüren?

BPost und Leoni sind große Konzerne. Deren Aktien kann man in Foren nicht beeinflussen. Also was willst du eigentlich konkret von mir?

Mal ganz davon abgesehen, dass ich um die 100 Werte auf der Watchlits habe, und völlig unterschiedliche Aussagen treffen und unterschiedliche Fragen stelle, je nach Fakten und Perspektiven des Unternehmens.

Und nein, ich bin nicht 100% cash, sondern etwa 25%. Mein Depot ist dieses Jahr 8% im Minus, falls es dir damit besser geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

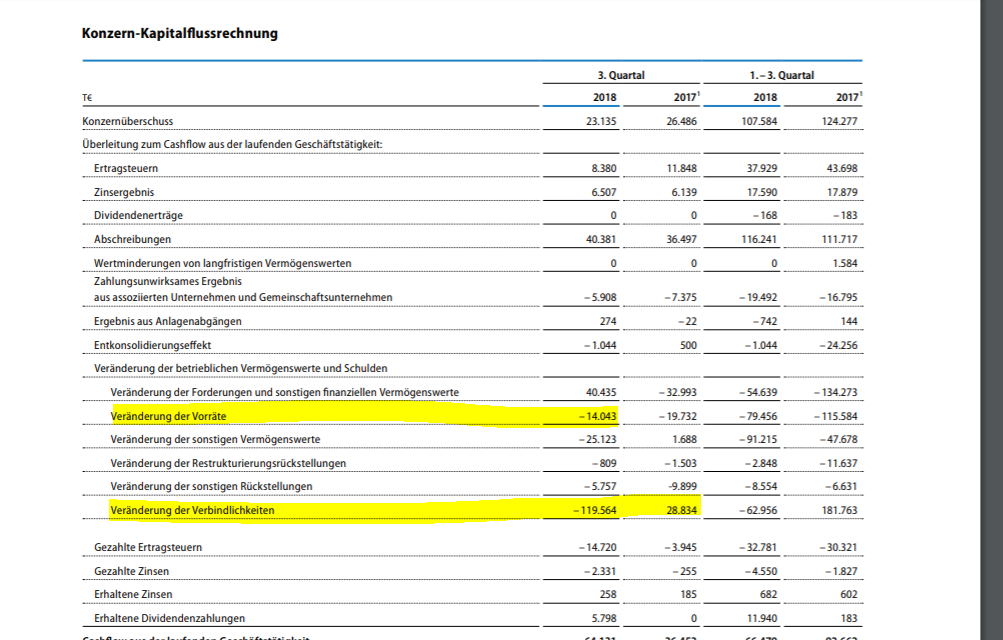

Guck dir doch die Kapitalflussrechnung von Leoni einfach mal an!

Natürlich gehen kurzfristige Verbindlichkeiten (genau wie kurzfristige Forderungen) in den operativen und freien Cashflow ein. Und bei Leoni waren sie im Vergleich zum Vorjahr der Grund, wieso der Cashflow weesentlich schlechter aussieht. Es lag keinesfalls an den Vorräten. Kannst du dem aktuellen Finanzbericht entnehmen.

Natürlich gehen kurzfristige Verbindlichkeiten (genau wie kurzfristige Forderungen) in den operativen und freien Cashflow ein. Und bei Leoni waren sie im Vergleich zum Vorjahr der Grund, wieso der Cashflow weesentlich schlechter aussieht. Es lag keinesfalls an den Vorräten. Kannst du dem aktuellen Finanzbericht entnehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

unfassbar

der gesammte Autosektor geht nach oben aber hier sieht man einen Abverkauf von mehrern Prozent !

Und warum ?

Esay Frage

Easy antwort , short intresse hier zu hoch

http://shortsell.nl/universes/Duitsland

über 9 %

und man muss sagen was für ein bescheuertes Managment sietzt den bitte bei Leonie das die Gewinnwarnungen skeptische äuserungen zum nächsten Jahr gefühlt im Minuten Takt machen ....

der gesammte Autosektor geht nach oben aber hier sieht man einen Abverkauf von mehrern Prozent !

Und warum ?

Esay Frage

Easy antwort , short intresse hier zu hoch

http://shortsell.nl/universes/Duitsland

über 9 %

und man muss sagen was für ein bescheuertes Managment sietzt den bitte bei Leonie das die Gewinnwarnungen skeptische äuserungen zum nächsten Jahr gefühlt im Minuten Takt machen ....

Die kurzfristigen Verbindlichkeiten spielen auch eine Rolle bei dem schlechten Cash Flow.

Das meinte ich damit, dass Leoni wohl in der Lieferkette ein Problem hat, wenn also die Vorräte ansteigen und gleichzeitig die kurzfristigen Verbindlichkeiten nach unten gehen, was heißt, dass Leoni viele Komponenten geliefert bekommen hat und diese schon zum großen Teil bezahlen musste.

Ich gehe auch davon aus, dass das im nächsten Quartal sich wieder beruhigt (dieser Effekt sich tendenziell umdreht), aber es zeigt einfach, dass Leoni einerseits nicht vernünftig planen kann (da extrem von der Abnahme der OEMs abhhängig) und andererseits den Eingangskanal nicht so kurzfristig steuern kann, dass es nicht einem Aufbau der Vorräte kommt. Und die Zahlungsziele bei den Lieferanten scheinen auch für Leoni schlechter zu sein als die bei den Kunden.

Das meinte ich damit, dass Leoni wohl in der Lieferkette ein Problem hat, wenn also die Vorräte ansteigen und gleichzeitig die kurzfristigen Verbindlichkeiten nach unten gehen, was heißt, dass Leoni viele Komponenten geliefert bekommen hat und diese schon zum großen Teil bezahlen musste.

Ich gehe auch davon aus, dass das im nächsten Quartal sich wieder beruhigt (dieser Effekt sich tendenziell umdreht), aber es zeigt einfach, dass Leoni einerseits nicht vernünftig planen kann (da extrem von der Abnahme der OEMs abhhängig) und andererseits den Eingangskanal nicht so kurzfristig steuern kann, dass es nicht einem Aufbau der Vorräte kommt. Und die Zahlungsziele bei den Lieferanten scheinen auch für Leoni schlechter zu sein als die bei den Kunden.

gar nix will ich von dir ..war auch nicht bös gemeint ..habe hier nur schnell mal überflogen , da Interesse ( -noch -nicht investiert ) ..und da ist mir halt die Satzstellung ..Argumentation ..Hypothetik aufgefallen ..kennste doch dachte ich mir ....und schaun an ..der User warst du ...

Daher alles gut ...

Welche Werte hast du noch ..?

Daher alles gut ...

Welche Werte hast du noch ..?

Ich habe mir den Cash Flow nochmals angeschaut. Du hast Recht, im letzten Quartal sind die Vorräte weniger angestiegen als im Vorjahr.

Und der wesentliche Effekt ist die deutliche Reduzierung der kurzfristigen Verbindlichkeiten.

Das Cash-Management von Leoni ist aber wie in meinem letzen Post geschrieben, trotzdem unterirdisch.

Entweder handelt es sich hier um eine blöde Sandwich-Position zwischen zwei mächtigeren Geschäftspartnern (OEM und Zulieferern) oder um eine Management-Fehlleistung. Beides ist nicht gut für Leoni.

Und der wesentliche Effekt ist die deutliche Reduzierung der kurzfristigen Verbindlichkeiten.

Das Cash-Management von Leoni ist aber wie in meinem letzen Post geschrieben, trotzdem unterirdisch.

Entweder handelt es sich hier um eine blöde Sandwich-Position zwischen zwei mächtigeren Geschäftspartnern (OEM und Zulieferern) oder um eine Management-Fehlleistung. Beides ist nicht gut für Leoni.

Angehängte Grafik:

leoni.png (verkleinert auf 50%)

leoni.png (verkleinert auf 50%)

nehm ich nicht krumm.

Lalapo,

meine Werte findest du ja größtenteils in den wikifolios. Größte Positionen aktuell

SBM

Covestro

Corestate

Cegedim

Einhell

IVU

Rocket Internet

Fintech Group

Ecotel

Deutsche Post

…

Leoni hab ich natürlich auch auf der Watchlist. Hab ja damals hier und bei w:o die wesentlichen Threads veröffentlicht und beobachte seitdem die Aktie. Ich würde aber wohl erst bei 23-26 € einsteigen, da ich davon ausgehe, dass die Lage eher schlechter wird, bevor es wieder aufwärts geht.

Lalapo,

meine Werte findest du ja größtenteils in den wikifolios. Größte Positionen aktuell

SBM

Covestro

Corestate

Cegedim

Einhell

IVU

Rocket Internet

Fintech Group

Ecotel

Deutsche Post

…

Leoni hab ich natürlich auch auf der Watchlist. Hab ja damals hier und bei w:o die wesentlichen Threads veröffentlicht und beobachte seitdem die Aktie. Ich würde aber wohl erst bei 23-26 € einsteigen, da ich davon ausgehe, dass die Lage eher schlechter wird, bevor es wieder aufwärts geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

der Kurs gibt mir (leider) Recht

Schaut Euch die Hilflosigkeit an:

https://www.boerse-online.de/nachrichten/aktien/...dem-weg-1027723659

https://www.welt.de/regionales/bayern/...19-Sparprogramm-geplant.html

https://www.pressebox.de/inaktiv/leoni-ag/...ie-Programm/boxid/930757

Sparmaßnahmen sind immer gut, aber wenn man so weit weg ist von den Zielen, dann hätten die doch schon im Mai ergriffen werden müssen. Oder trackt das Management nur noch sein Einkommen?

Schläft der Aufsichtsrat? 4 Vorstände, 12 Aufsichtsräte und Halbierung des Kurses.....

Schaut Euch die Hilflosigkeit an:

https://www.boerse-online.de/nachrichten/aktien/...dem-weg-1027723659

https://www.welt.de/regionales/bayern/...19-Sparprogramm-geplant.html

https://www.pressebox.de/inaktiv/leoni-ag/...ie-Programm/boxid/930757

Sparmaßnahmen sind immer gut, aber wenn man so weit weg ist von den Zielen, dann hätten die doch schon im Mai ergriffen werden müssen. Oder trackt das Management nur noch sein Einkommen?

Schläft der Aufsichtsrat? 4 Vorstände, 12 Aufsichtsräte und Halbierung des Kurses.....