Asian Bamboo

Seite 8 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.110.887 |

| Forum: | Hot-Stocks | Leser heute: | 51 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 | ... 227 > | ||||

Alles in allem war der Bericht wieder sehr solide. Man darf zwar das Q1 nicht hochrechnen, weil dort vor allem frische Sprossen verkauft wurden, aber im 2.Halbjahr kommen ja dann die noch margenstärkeren Stämme.

Insofern dürfte das Q2 etwas schwächer als Q1 werden, aber Q3+Q4 dann wieder stärker.

Ein EPS von 2 € dürfte im Gesamtjahr erreicht werden. Mit Sonderfaktoren sogar 30-40 Cents mehr. Nach wie vor arbeitet man faktisch ohne Finanzschulden (jetzt 1,4 Mio € erstmalig aufgenommen), aber die liquiden Mittel liegen noch über 17 Mio €. Ich nehme mal an, dass man ab 2010 auch mit etwas mehr Fremdkapitalanteil rechnen muss, wenn man so weiter wächst. Bis 2011 dürfte man aber immernoch ein positives Finanzergebnis ausweisen. Bis dahin kann man aber schon 3 € EPS erreicht haben, wenn man von 20% Umsatzwachstum jährlich ausgeht, wobei der Vorstand für 2010 höheres Wachstum angekündigt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Wenn jetzt natürlich der Gewinn weiter stark steigt, also auf 15 Mio € pro Quartal (halte ich für 2009 und 2010 aber noch für utopisch), dann würde man die Investitionen ausgleichen.

Aber daran glaub ich kurzfristig noch nicht. Bis Ende 2010 erwarte ich weiter einen leichten Überhang aus Investtionen zu operativem Cashflow. Daher nehme ich jetzt mal an, dass die liquiden Mittel auf 5-10 Mio € sinken werden, und man sie dort halten wird, denn man brauch ja auch ein bißchen Spielraum. Gleichzeitig könnte man das Fremdkapital auf ebenfalls 5-10 Mio € erhöhen. Das läuft dann eben bis Ende 2010, und ab dann ist man soweit, dass der operative Cashflow mindestens die Investitionen ausgleicht. Ab 2011 könnte man dann sozusagen zur Cashcow werden, auch was den FreeCF angeht. Das Wachstum wird dann vielleicht nachlassen, aber man könnte dann ja auch schon 3 € EPS erwirtschaften und wäre gleichzeitig immernoch schuldenfrei, also zumindest was die Nettoverschuldung angeht.

Mein Plan sieht jedenfalls wie beschrieben aus, und das Asian Bamboo dann ab 2011 für mch jedes Jahr 1 € Dividende pro Aktie abwirft. Dann ist mir das dann womöglich nur noch niedrige Wachstum oder auch mal Stagnation egal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

hab gehört, der markt in ostasien soll angezogen haben.

Optionen

| Boardmail an "Vola" |

Wertpapier: Asian Bamboo |

Ich hatte maximal mit 20 cent Gewinn je aktie gerechnet.

Ich glaube, wenn Asian Bamboo beim Bericht für das Q2 wie angekündigt die Jahresprognose anpasst, kann diese für 2009 locker auf 2,50 bis 2,75 Euro je Aktie angehoben werden.

Man darf auch nicht vergessen, dass im letzten Jahr Bambusstämme stehengelassen wurden, die dies Jahr teurer verkauft werden können.

Die Q2 Zahlen kommen am 13.August 09. Ich glaube, dass der Kurs dann locker bei 15 Euro steht. Dies würde schliesslich nur einem angepassten KGV von 6 entsprechen.

Im 2.Halbjahr werden dann zunehmend die Stämme verarbeitet. Dann sollten mit dem zusätzlichen unterjährigen Wachstum und den höheren Margen 1,3 € pro Aktie Nettogewinn möglich sein. Das EPS würde sich auf 2,3 € im Gesamtjahr summieren (ex Sonderfaktoren).

Die Bilanz dürfte dann auch noch eine leichte Nettoliquidität ausweisen, trotz der weiterhin hohen Investitionen. Asian Bamboo hat also ein KGV09 von 3,9 bei sehr soliden Bilanzdaten und laut Finanzbericht mindestens 21% Umsatzwachstum. Zudem notiert man unter Buchwert. Die Bewertung ist total lächerlich. Im Normalfall (damit meine ich noch nicht mal ne Börsenhausse) wäre sicherlich ein KBV von 1,5 und ein KGV von 10-12 angebracht. Demnach müsste das Kursziel eigentlich bei 25 € liegen, und das ist nun wirklich kein Dummpush.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

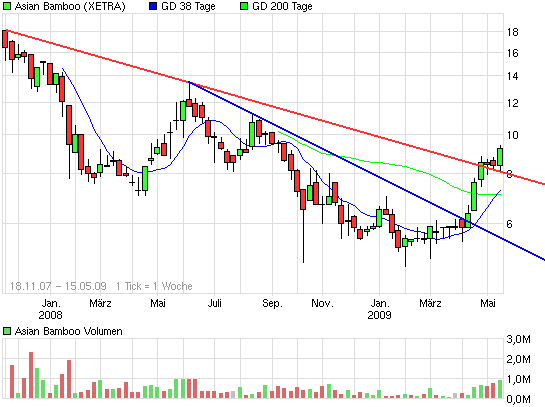

Angehängte Grafik:

chart_3years_asianbamboo.png (verkleinert auf 93%)

chart_3years_asianbamboo.png (verkleinert auf 93%)

Sjovall kündigt um Minute 40 an, dass die neuen PAchtverträge vermutlich noch im Q2 geschlossen werden.

Damit dürfte ein positiver Nachrichtenfluss in den nächsten 6 Wochen gesichert sein.

HV 5 Juni

Neue PAchten bis 30.Juni

Hier mal meine Schätzungen für die nächsten 2-3 Jahre

Umsatz 2009/10/11 in Mio € = 56,0 / 75,0 / 95,0

Nettogewinn 2009/10/11 in Mio € = 28,0 / 33,0 / 38,0

EPS 2009/10/11 = 2,20 / 2,59 / 2,98

Das Eigenkapital dürfte parallel etwa auf 25 € pro Aktie steigen. Fazit: Kursziel mit Sicht auf 18-24 Monate bei 30 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Vola" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Den fairen Wert würd ich aktuell auf 15-16 € beziffern. Auf Sicht von 18-24 Monaten wie gesagt eher bei 30 €.

Ich erwarte, dass sich der Kurs den Sommer lang bei 10-13 € einpendelt und irgendwann um den Jahreswechsel herum weiter nach oben in Richtung 18 € geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Ich hoffe seit ca. 7€ auf einen Kursrücksetzer, der nicht kommen mag.

mc

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

habe ich bei 7,90€ nochmal nachgelegt.

Ich denke langfristig lohnt sich ein Einstieg immer noch, wenn man davon ausgeht, daß sich Asien wahrscheinlich am schnellsten von der Krise erholen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Nächste Woche dürfte der Widerstand bei 10,50 genommen werden und dann gehts bis Ende Juni auf die 13 Euro.

Die HV und die Pachtung von weiterem Land im Q2/Q3 dürften eine postive Nachrichtenpipeline bilden.

Ein Rückschlag der Aktie dürfte bei dem niedrigen KGV wohl eher unwahrscheinlich sein.

Der Herbst wird sicherlich für AB interessant. Entweder es geht nach dem Anstieg auf die 13 Euro zurück auf die 10,50 oder der Kurs wird kurz stagnieren und dann auf 15 Euro ansteigen.

Schönes Wochenende alle zusammen

Unterstützung sollte man spätestens im Bereich 8,2-8,7 € erfahren. Ich werd jedenfalls versuchen bei 9 € nochmal zu kaufen, falls es diese Konsolidierung noch geben wird. Ansonsten werd ich vor 18 € keinesfalls verkaufen. Wenn es weiter so gut bei Asian Bamboo läuft, hoffe ich auf 30-35 €. Aber Konsolidierungen muss man zwischendurch einplanen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Allerdings sind 30-35€ in meinen Augen etwas zu viel, da müssten Sie die Ansage mit der Verdopplung des Gewinnwachstums schon richtig durchziehen. Es gab meines Wissens Sondererträge, die eine überproportionale Entwicklung zuletzt erst ermöglichten (Währungseffekte u.a.)

Beobachtet man die Performanceentwicklung zum Leitindex in China wären auch deine Hoffnungen u.U. nicht umsonst ,-) Aber wer weiß schon, wie das langfristig wirklich weitergeht...