Apple - Chancen und Risiken

06.03.2007 08:55

Apple Inc.: overweight (Prudential Financial)

New York (aktiencheck.de AG) - Die Analysten von Prudential Financial nehmen ein Upgrade ihres Ratings für das Wertpapier des US-amerikanischen Unternehmens Apple (ISIN US0378331005 (Nachrichten/Aktienkurs)/ WKN 865985) von "neutral-weight" auf "overweight" vor.

Aus den Recherchen der Analysten gehe hervor, dass voraussichtlich Ende März mit der Markteinführung von "Leopard" und "Creative Suit 3" zu rechnen sei. Damit würden die Produkte ein bis zwei Monate früher als vom Markt erwartet veröffentlicht. Nach Einschätzung der Analysten könne sich hieraus auf kurze Sicht ein positiver Impuls für die Mac-Umsätze von Apple ergeben. Das Unternehmen strebe langfristig eine Bruttomarge von 28% bis 30% an.

In den Augen der Analysten sei dies eine konservative Zielsetzung. Aufgrund der Kostensenkungen bei Bauteilen und eines reicheren Produkt-Mix ("Leopard", "Mac Pro", "MacBook Pro" und "iPhone") würden die Analysten für die nächsten Quartale mit einer positiven Margenentwicklung rechnen. Die EPS-Prognose der Analysten werde für das Finanzjahr 2007 von 3,40 USD auf 3,44 USD angehoben, hieraus errechne sich ein KGV von 24,8. Die EPS-Prognose für das Finanzjahr 2008 werde von 3,73 USD auf 3,90 USD heraufgesetzt, wobei das KGV bei 21,9 liege. Das Kursziel sei von 100,00 USD auf 105,00 USD erhöht worden.

Vor diesem Hintergrund stufen die Analysten von Prudential Financial die Aktie von Apple auf "overweight" herauf. (05.03.2007/ac/a/a)

Analyse-Datum: 05.03.2007

APPLE also früher, nicht verspätet, solche Vermutungen sind doch rein hypothetisch, Sorry.

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Apple TV im März, ok - da gehen anscheinend alle Meinungen konform, aber Leo im März??

NIEMALS!

cultom

"Aus den Recherchen der Analysten gehe hervor, dass voraussichtlich Ende März mit der Markteinführung von "Leopard" und "Creative Suit 3" zu rechnen sei. Damit würden die Produkte ein bis zwei Monate früher als vom Markt erwartet veröffentlicht. "

Du Cultom hast hier eine ganz andere Einschätzung, das ist auch i.O. so. Du schreibst allerdings nicht, worauf die sich begründet.

Ende März wissen wir es dann genau. Einverstanden ?

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Trotz Special Event: Creative Suite 3 kommt noch nicht Ende März

Adobes Creative Suite 3 wird doch nicht wie erwartet Ende März erscheinen. Eine Sprecherin des Software-Riesen bestätigte zwar, dass Adobe das Update am 27. März auf einem Special Event samt Live-Webcast vorstellen werde. Die eigentliche Auslieferung werde aber erst im weiteren Verlauf des Frühjahrs erfolgen. Außerdem verriet die Sprecherin, dass es sich bei der Creative Suite 3 "um die größte Software-Veröffentlichung in Adobes 25-jähriger Geschichte" handeln soll.

Quelle: www.macnews.de

Am 05.03. veröffentlichte Apple ein neues vorab Built an seine Entwickler der Apple Developer Connection.

Neuer Leopard-Build weiterhin mit vielen Bugs

Apple hat einen neuen Vorab-Build von Mac OS X 10.5 Leopard für Entwickler der Apple Developer Connection veröffentlicht. Als Neuerungen bringt der Build 9A377a Performance-Verbesserungen und weitere Kommandos für Spotlight, die Möglichkeit, Modem Scripts in iSync zu bearbeiten, sowie kleinere Verbesserungen im Adressbuch, Safari und File Sharing. Die Liste der bekannten Bugs ist allerdings noch sehr lang - und lässt daher eine baldige Veröffentlichung der neuen OS-X-Version als unwahrscheinlich erscheinen.

Ich denke nicht das man die ganzen Fehler mit einer heißen Nadel strickt. Ausserdem wissen wir nicht wie die Fehlerquote bei den neuen Features ausschaut. März halte ich dahingehend für viel zu früh, wir werden es aber in den kommenden 3 Wochen sehen.

Druck durch Vista hat man auch nicht, da Vista sich im Moment hauptsächlich durch PC-Neukäufe verkauft. Mittelfristig wird Apple die 100USD hinter sich bringen. Hoffnungen setze ich stark in weiter steigende Mac-Verkäufe, Apple TV und iPhone. Alles in allem ist Apple ein Unternehmen in dem man doch recht gern investiert ist! ;o)

cultom

- Creative Suite 3

In der Meldung, die Du da zitierst, klingt es so, als würde Apple CS 3 Ende März vorstellen. Das stimmt natürlich nicht. Das macht Adobe. Aber es ist eben nur eine Vorstellung, nicht der Verkaufsstart - wie Adobe selbst richtig gestellt hat (siehe Link in 173). - Leopard-Start

Warum sollen die Analysten von Prudential besser informiert sein als wir? Apple verrät keinem irgendwas. Weder den Konsumenten noch den Analysten. Wir haben uns hier anhand von Fakten ein realistisches Szenario überlegt. Die Prudential-Meldung hat aber nur ein 'voraussichtlich' zu bieten, das im Zusammenhang mit dem (bereits dementierten) CS3-Start genannt wird. - 'Verspätet'

Niemand redet hier von Verspätungen. Der Leopard-Verkaufsstart war nie für Ende März geplant. Sondern für Frühjahr 07, das bis weit in den Juni geht. Und wenn Du meine Rechnung oben nimmst, siehst Du folgendes: März plus zwei drei Monate ergibt Mai oder Juni.

Danke für Eure Meinungsäusserungen. Ende März sind wir alle dann schlauer, wir werdens er- & überleben.

Kann Eure Meinungen auch gut nachvollziehen.

Apple-Verkäufe laufen ja auch wie geschmiert, im April dann noch ein super Q-Ergebnis. Freue mich darauf.

07.03.2007 10:55

Apple Inc.: kaufen (Nasd@q Inside)

Detmold (aktiencheck.de AG) - Die Experten von "Nasd@q Inside" raten weiterhin zum Kauf der Apple-Aktie (ISIN US0378331005 (Nachrichten/Aktienkurs)/ WKN 865985).

Der Konzern habe im Januar seinen Computerabsatz mehr als verdoppeln können. Darüber hinaus habe es Apple geschafft, den durchschnittlich erzielten Verkaufspreis erheblich zu steigern. Im Notebook-Bereich sei der Absatz fast verdreifacht worden.

Es bestünden gute Perspektiven, dass dieser Trend fortgesetzt werde. Vor diesem Hintergrund würden die Experten damit rechnen, dass Apple die Gewinnschätzungen für das aktuelle Quartal deutlich übertreffen werde.

Ferner hätten Investmentbanken ihre Absatzerwartungen für Apples' iPhone nach oben angepasst. So habe zum Beispiel Morgan Stanley seine Absatzprognose für 2007 für das iPhone um 33% auf 8 Mio. Einheiten erhöht und auch Lehman Brothers sei positiv gegenüber Apple eingestellt.

Im Zuge des positiven Nachrichtenflusses sei die Korrektur bei Apple sehr glimpflich abgelaufen und der Titel habe recht zügig wieder das Niveau vor dem Sell-off erreicht.

Die Experten von "Nasd@q Inside" bleiben optimistisch und raten weiterhin zu Käufen der Apple-Aktie. Der Stop-loss-Kurs sollte bei 82,50 USD platziert werden. (06.03.2007/ac/a/a)

Analyse-Datum: 06.03.2007

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Experte: Apple plant neuartige Generation von Laptops

San Francisco - Apple wird nach Einschätzung von Branchenbeobachtern noch in diesem Jahr erstmals einen Laptop mit Flash-Speicher statt einer Festplatte auf den Markt bringen. Damit könnte das Gerät deutlich kleiner und Strom sparender ausfallen als herkömmliche Notebooks.

"Unsere Quellen belegen, dass Apple ein Produkt in der zweiten Jahreshälfte einführen wird, um das starke Wachstum seiner MacBooks weiter voranzutreiben", schrieb Shaw Wu, Analyst vom unabhängigen US-Forschungsverband American Technology Research am Mittwoch (Ortszeit) in einem Report.

Erstmals hatte Apple 2005 so genannte NAND-Flash-Chips in seine iPod Nano verbaut. Die Geräte fielen um rund 60 Prozent kleiner aus als ihre Vorgänger. Flash-Speicher sind deutlich kleiner als Festplattenspeicher und ermöglichen bei weniger Strombedarf einen erheblich schnelleren Datenfluss. Bislang waren die kleinen Speicherchips aber vorwiegend in MP3-Playern oder Taschen-PCs zum Einsatz gekommen, da sie auch deutlich teuerer sind als herkömmliche Festplatten.

Notebooks könnten damit kleiner gebaut werden, da auch aufwendige Kühlungen nicht mehr wie bisher nötig wären. Dabei könnten sie unterwegs länger laufen. Bislang stand allerdings der hohe Preis der Flash-Speicher einem breiten Einsatz entgegen, der in den vergangenen Jahren jedoch im Sinkflug begriffen ist. Inzwischen setzen auch Speicherhersteller wie Samsung auf die Ersetzung von Festplatten durch Flash-Speicher in den mobilen Rechnern, um das Wachstum des rund 12 Milliarden Dollar schweren Chip-Markts weiter voranzutreiben.

Nach Angaben von Bloomberg hat der südkoreanische Konzern bereits im vergangenen Jahr einen Laptop mit Flash entworfen. Sollte Flash die Festplatte in Notebooks künftig zunehmend ersetzen, erhofft sich das Unternehmen eine Umsatzsteigerung von 538 Millionen Dollar im Jahr 2006 auf 4,5 Milliarden Dollar zum Ende des Jahrzehnts.

dpa

Mit dem Gefasel von einer Rezession 2007 in USA meinte ich übrigens "Greenspan", der "Grüne Heinrich", dem ist es offensichtlich in Pension nicht Pudelwohl.

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Apple Inc |

Apple estimates raised at ThinkEquity ahead of Leopard launch

By AppleInsider Staff

Published: 09:00 AM EST

ThinkEquity Partners LCC on Monday joined a chorus of Wall Street firms predicting that Apple Inc. will be ready to deliver its next-generation Leopard operating system to market "in the next few weeks."

"With the Leopard launch (Mac OS X v 10.5) just around the corner, we have revisited our Apple revenue and earnings power estimates in light of the ever-larger Mac OS X user base," analyst Jonathan Hoopes wrote in a note to clients.

Hoopes, who believes the software will "hit the market sometime in the next few weeks," raised his fiscal 2007 estimates on the Cupertino-based company as a result. He's now forecasting the Mac maker to earn $3.24 per share on sales of 24.4 billion (up from $3.06 and $23.6 billion), representing 43 percent earnings growth and 26.3 percent sales growth year-over-year.

"We like how Vista has established a 'hardware upgrade mindset' among PC users, and we expect Apple CPU unit shipments to benefit from Vista tailwinds, the release of Leopard, and a CS3 pro catalyst," the analyst told clients. "Meanwhile, Apple's strong retail store presence; all the buzz around the iPhone, the hugely successful iPod/iTunes combo; and Apple's popular Mac ad campaign are likely to combine into a 'maybe I should buy a Mac' decision."

Like other analysts who've weighed in on the subject in recent weeks, Hoopes said it's his belief that Adobe's Creative Suite 3.0 software suites will hit the market around the same time as Leopard. He estimates Apple's creative professional user base to be approximately 4 to 5 million strong, many of which may be awaiting the software roll-out before upgrading their Mac hardware systems.

"We believe many creative professionals prefer waiting to waitlisting when it comes to upgrading their business-critical systems," the analyst wrote. "Moreover, the release of CS3 should help unlock pent-up demand among this user group."

Shares of Apple were trading up $0.05 to $88.02 in early morning trading on the Nasdaq stock market.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: Apple Inc |

By Kasper Jade

Published: 12:00 PM EST

With last minute graphics-related issues seemingly sorted out, Apple Inc. expects to begin manufacturing ramp up of its long-awaited Apple TV wireless media hub as early as Monday, AppleInsider has learned.

The move comes exactly 6 months from the day in which the Cupertino-based iPod maker first unveiled the $299 device to a crowd of media folk and analysts at the Yerba Buena Center for the Arts Theater in San Francisco, Calif.

Since then, the company has faced a series of setbacks that saw the product's launch slip from January to February and, most recently, to mid-March. In nearly all cases, the delay appear to have been software related.

"Wrapping up Apple TV is taking a few weeks longer than we projected, and we now expect to begin shipments mid-March," Apple recently told customers of its online store who have been waiting on their pre-orders to ship since January.

Although Apple has never offered an official explanation for the delays, speculation as to the latest two-week push back centered around the possibility that the device had yet to receive the necessary approval from the Federal Communications Commission. However, that appears not to have been the case.

People familiar with the matter have instead fingered NVIDIA as the source of the last month's delay, explaining that quirks in the embedded graphics software raised some last minute red flags over in Apple's quality assurance department.

Apple, those same people say, had anticipated a manufacturing ramp early last month when it began supplying its Taiwanese OEM partner Hon Hai (Foxconn) -- not Inventec as earlier media reports had suggested -- with build materials for the Mac mini-shaped set-top boxes.

Apple TV

Optionen

| Boardmail an "skunk.works" |

Wertpapier: Apple Inc |

Apple buy

Datum: 14.03.07

Uhrzeit: 11:13

Zürich (aktiencheck.de AG) - Die Börsenexperten der UBS stufen die Aktie des US-amerikanischen Unternehmens Apple (ISIN US0378331005 / WKN 865985) weiterhin mit "buy" ein.

Die mit dem "iPhone" erstmalig vorgestellte "Multi-Touch"-Plattform könne nach Ansicht der Analysten in weitere Produkte wie "Mac" und "iPod" integriert werden. Diese "Megaplattform" könne Apple mit einer Reihe neuer Produkte zu einer Wachstumsstory mit "offenem Ende" verhelfen. Es sei zu erwarten, dass "Multi-Touch" innerhalb der nächsten drei bis fünf Jahre Einzug in die Produktpalette des Unternehmens halten werde. So könne man von einem neuen videofähigen "iPod" mit Touchscreen, tragbaren Geräten, weiteren Handys und möglicherweise sogar TV-Geräten ausgehen.

Nach Schätzung der Analysten könne die neue Technologie den Gewinn je Aktie im Fiskaljahr 2009 um 1,00 USD steigern. Im Juniquartal 2007 erwarte man die Auslieferung des neuen Betriebssystems "Leopard", des "iPhones", neuer "Macs" und neuer Displays sowie Unterstützung durch Adobes C3. Die EPS-Schätzung der Analysten für die Fiskaljahre 2007 und 2008 liege bei 3,20 USD bzw. 3,75 USD. Das Kursziel der Aktie sehe man bei 124 USD.

Vor diesem Hintergrund halten die Aktienspezialisten der UBS an ihrem "buy"-Rating für den Anteilschein von Apple fest. (13.03.2007/ac/a/a)

Analyse-Datum: 13.03.2007

Quelle: Finanzen.net / Aktiencheck.de AG

Optionen

| Boardmail an "skunk.works" |

Wertpapier: Apple Inc |

die Einschätzungen zu Apple TV überschlagen sich im Moment. Da stelle ich mir eher die Frage wann genau diese Box ausgeliefert wird. Auf der HP www.apple.com steht immer noch Mitte März und dies haben wir mit dem vergangenen Wochenende überschritten. ;o)

Das tatsächlich 10% der iTunes-User auch Apple TV kaufen halte ich für sehr ambitioniert. Ich verstehe daher nicht wie sich der ein oder andere Analyst so heiß rechnen kann. Das wir aber einem spannenden Halbjahr entgegenfiebern - dem schliesse ich mich gerne an. Ich hoffe auch bald ein Update zu dem MacBook Pro erleben zu dürfen.

Auf der Zertifikateseite hat sich der Wechsel zugunsten des Hebelintensiveren Zertifikats CG29NQ bezahlt gemacht. Sollte Apple Tv bis zum Ende dieser Woche ausgeliefert werden, so rechne ich in den kommenden Wochen mit einem Anstieg der Aktie in Richtung 97USD - es sei denn Konjunkturdaten machen wieder einen Strich durch die Rechnung und die Märkte gehen auf Tauchstation. Wenn dann Leopard im Juni veröffentlicht wird, dann sollten wir wieder dreistellig notieren.

cultom

Wenn man den Gerüchten Glauben schenken darf, dann müsste morgen der Startschuss fallen! ;o)

Versand von AppleTV in 3 Tagen! ;o)

cultom

Nein, ich habe es nicht bestellt, hatte nur immer die Lieferanzeige in den letzten Tagen kontrolliert. Seit heute steht dort "Versandfertig in 5 Tagen" - heute morgen noch 3 Tage. So groß ist also schon die Nachfrage! ;o)

Im Moment ist die Gerüchteküche richtig heftig am kochen. Mein Lieblingsgerücht ist das Redesign des iMACS. Ich fände die Vorstellung eines neuen Designs bei meinem Lieblings-MAC nicht schlecht. Wie ein Redesign aussehen kann - zeigt folgende Studie die ich bei Macuser.de gefunden hatte:

http://www.kromekat.nildram.co.uk/imac.html

cultom

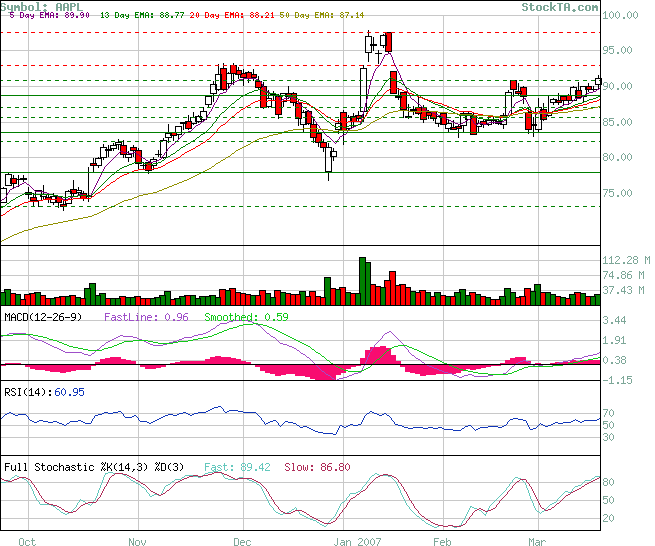

Overall§ Short Intermediate Long

Bullish (0.26) Neutral (0.17) Bullish (0.36) Bullish (0.26)

Type Value Conf.§

resist. 97.56 2

resist. 93.00 2

supp 90.80 2

supp 88.80 8

supp 87.09 3

supp 85.61 4

supp 83.55 5

supp 82.30 3

supp 78.02 6

supp 73.23 2

Optionen

| Boardmail an "skunk.works" |

Wertpapier: Apple Inc |

Angehängte Grafik:

candle.png (verkleinert auf 77%)

candle.png (verkleinert auf 77%)

Abgesehen davon halt ich den Report für Schwachsinn. Die Verkaufszahlen aus Q1 (fiscal) kennt man ja, die gingen leicht zurück (im Vgl zu Q4 (fiscal). Wenn man daraus einen 7%-igen Absturz ableitet, bedeutet das, der Markt muss um 200 Prozent (grob geschätzt) gewachsen sein muss. Und deshalb ist die Zahl grober Unfug.

Wer es lesen will:

http://news.yahoo.com/s/macworld/20070320/tc_macworld/notebook20070320

Wenn erst das iPhone im Sommer auf den Deutschen Markt kommt und das iPod weiter so einen rasenden Absatz findet wird wohl Richtung 100 gehen.

Sollte dies wirklich der Fall werden, dann dürften die Aussichten des iPhones doch nicht so rosig ausschauen. Ich kaufe doch kein Gerät für 499€ um dann ein Vodafone-Branding zu bekommen. Ich hoffe inständig das dies nur ein Gerücht bleibt.

cultom

Auch an SIM-Lock glaub ich nicht. Außerdem: Wer sagt, dass das Exklusiv-Modell auch in Europa funktioniert? Ich kann mir nicht vorstellen, dass die hier nur auf einen Provider setzen. Und schon gar nicht für 5 Jahre wie in den USA. Dafür gibt es zu viele europäische Anbieter.

Man muss zwar einigen Aufwand treiben um das Netz tauglich für "visual voicemail" zu machen. Aber man hat hier mehr Zeit dafür als in den Staaten. Und durch (die von mir vermutete hohe Marge beim iPhone) dürften die Provider auch interessiert daran sein, das Gerät anbieten zu können.

Ganz ohne Branding wird es nicht gehen - schau dir selbst die teuren Nokia Geräte an, die alle wurden von Vodafone verunstaltet.

cultom

hier in Monaco und Frankreich wird Orange (ist ehemals Wandoo ist ehemals France Telecom) als "Exklusivpartner" gehandelt.

Vodafone ist jedoch SFR.

Soll nichts heissen, just for info

viel Glück

PS

in US brummelt derzeit hauptsächlich apple TV und ich denke es fängt damit erst an..

PS branding in D gab/gibt es mehrere Stelen u.a. in zweibrücken, die "entbranden" (viele Vorteile (Wechsel der Einstellungen, volle Nutzung) allerdings Garantieverlust (aber brauch man das ???) ausserdem speichern manche die Einstellungen in einem fichier, so dass man inm Garantiefall wieder sein "altes" phone hat.

aber Apple +++ und jetzt kommt ja blad die nächste show...

Optionen

| Boardmail an "skunk.works" |

Wertpapier: Apple Inc |

http://www.macwelt.de/news/ipod/342953/index.html

Aber dass Apple Vodafone (oder wem auch immer) Gestaltungsfreiheiten bei Telefon oder gar Benutzeroberfläche einräumt, das glaub ich echt nicht. Und hoffe es nicht.

Mit den Neukundenverträgen - meinst Du das so, dass Apple wie ein Vodafone-Laden in der Fußgängerzone ne Provision einstreicht für jedes iPhone? Das wäre ja krass. Andererseits bei nem Exklusivvertrag nicht ganz unberechtigt.