Amitelo hebt Prognosen für 2006 und 2007 an

Potentielle Käufer gibt es folglich genug und Angebot und Nachfrage bestimmen bekanntlich den Preis.

Das Vertrauen zum Unternehmen ist niedrig und alleine diese Vertrauenssteigerung (die Unternehmenszahlen sollten allerdings schon einigermaßen in Ordnung sein)wird potentielle Käufer anziehen und somit den Kurs nach oben treiben.

Ob allerdings das Unternehmen Morgen wesentliches zur Vertrauenssteigerung beiträgt bleibt abzuwarten.

Ich rechne damit.

AMITELO AG veröffentlicht testiertes Konzernergebnis 2006 AMITELO legt den ersten konsolidierten Jahresabschluss nach IFRS vor, Umsatz und Ertrag signifikant gesteigert.

--------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc mit dem Ziel einer europaweiten Verbreitung. Für den Inhalt der Mitteilung ist das Unternehmen verantwortlich.

--------------------------------------------------

Telekommunikation/Jahreszahlen

Zürich, 29. Mai 2007 (euro adhoc) - Die im Entry Standard der Deutschen Börse gehandelte AMITELO AG wird heute im Rahmen der Bilanzpressekonferenz das Konzernergebnis 2006 bekannt geben. Die AMITELO-Gruppe, ein Anbieter von Telekommunikationsdienstleistungen mit technischem Schwerpunkt auf VoIP-Lösungen präsentiert heute die Zahlen für das Jahr 2006 und widerlegt mit der Vorlage des testierten Jahresabschlusses die in Folge der Medien-Berichterstattung aufgekommenen Befürchtungen, dass dem Geschäftsmodell keine realen operativen Erlöse zugrunde lägen. Die präsentierten Zahlen liegen zwar unter den zuletzt prognostizierten Vorgaben zu Umsatz und EBIT - sie machen aber deutlich, dass die erst 2005 gegründete AMITELO-Gruppe ihre ehrgeizigen Ziele durch Zukäufe und organisches Wachstum weiterhin konsequent verfolgt. Dadurch wurden 2006 wesentliche Meilensteine der Unternehmensentwicklung erreicht. Die Vervielfachung des Umsatzes auf kumuliert 69,027 Millionen Euro bzw. um Inter-Company Umsätze bereinigt auf 60,675 Millionen Euro (Steigerung um 265% gegenüber dem Vorjahr 2005). Beim Konzerngewinn liegt Amitelo noch näher an seinen ehrgeizigen Vorgaben (4,615 Millionen Euro). Der testierte Konzerngewinn (netto) 2006 konnte auf 3,782 Millionen Euro gesteigert werden und liegt damit 567 % höher als in 2005. Der gewichtete Gewinn je Aktie lag bei 10,73 Cent. Gleichzeitig wurde mit der erst im Dezember 2005 übernommen Median GmbH der Beweis erbracht, dass AMITELO in der Lage ist, Akquisitionen erfolgreich und schnell in die Gruppe zu integrieren. Der Umsatz der seit über zehn Jahren profitablen Median GmbH konnte im ersten Jahr der Zugehörigkeit zur AMITELO-Gruppe um über 25% gesteigert werden.

Das Unternehmen geht weiter von einer Bestätigung der optimistischen Prognosen für das Geschäftsjahr 2007 aus, weist allerdings ausdrücklich darauf hin, dass die derzeitige Berichterstattung das operative Geschäft negativ beeinflusst - sowohl durch die Bindung von Managementkapazitäten als auch durch eine Zurückhaltung potenzieller Kunden bei laufenden Akquisitionsbemühungen.

Jan Malkus, Vorstand der AMITELO AG, stellt anlässlich der heutigen Bilanzpräsentation klar: 'Die gegen AMITELO erhobenen Vorwürfe haben dem Unternehmen und seinen Aktionären großen Schaden zugefügt. Für uns gilt das Vertrauen der Anleger Schritt für Schritt zurückzugewinnen und möglichst schnell wieder zur Normalität zurückzukehren. Wir wollen trotzdem auch in 2007 versuchen den Wachstumspfad weiter zu beschreiten - hierbei soll das organische Wachstum allerdings stärker zum Tragen kommen.'

Interessierte können die Onlinekonferenz heute ab 11:00 Uhr auf www.amitelo.ag mitverfolgen. Ab dem Nachmittag wird dort auch eine Aufzeichnung der Veranstaltung zur Verfügung stehen.

Über AMITELO AG: Die AMITELO AG (www.amitelo.ag) mit Sitz in Zürich ist ein international tätiges, innovatives Technologie-Unternehmen, das in den wachstumsstärksten Bereichen der Telekommunikation wie VoIP, Internet via Satellit, ADSL, Billing und Call-Center tätig ist. Der Schwerpunkt der unternehmerischen Tätigkeit liegt auf der Internet-Telefonie (VoIP) und anderen Telekommunikationstechnologien für den Einsatz in verschiedensten Regionen Europas, Afrikas und Südamerikas, wobei in der näheren Zukunft auch neue globale Märkte erschlossen werden sollen. Hierzu verfolgt die AMITELO AG eine offensive Wachstumsstrategie, in der organisches und anorganisches Wachstum eng miteinander verbunden sind und zur Erreichung der gesetzten Umsatz- und Ertragsziele beitragen.

Ende der Mitteilung euro adhoc 29.05.2007 07:30:00

Ich bleibe in nächster Zeit der Aktie treu. Über 80 Cent pro Aktie dürfte spätestens mit den Halbjahtreszahlen machbar sein.

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Die Frage ist jetzt natürlich wie stark sich die Berichterstattung ausgewirkt hat. Heißt das, man kann 2007 von Nullwachstum ausgehen, oder sogar einem geringeren Gewinn durch die Belastungen? Oder kann man weiter wachsen, und das EPS sogar auf 12-13 Cents steigern?

Insgesant zufriedenstellende Zahlen und der Kursnastieg liegt auch auf Höhe meiner ERwartungen. Denke, es könnte jetzt in den nächsten Tagen noch auf 0,80 gehen, wo aber erstmal Schluss sein dürfte. Mehr als ein KGV von 7-8 wird man Amitelo noch nicht zugestehen.

Auch muss man erstmal abwarten, was die genauen GUV-und Bilanzdaten sagen (Sonderfaktoren).

Glückwunsch erstmal an alle die noch durchgehalten haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Amitelo: Schuld sind nur die Medien

Testiert – darauf legt das Unternehmen besonderen Wert - ist er, der Jahresabschluss 2006, den Amitelo heute vorlegt. Damit wollen die Schweizer ihren stark geschädigten Ruf wieder aufpolieren. Ein schwieriges Unterfangen.

Mitte April war Amitelo medienwirksam zum Pennystock geworden. Nach einem Bericht des Fernsehmagazins „Frontal21“ über die Schweizer Holding für Telekombeteiligungen fiel der Aktienkurs bis auf 39 Cent.

Massiver Vertrauensverlust

Gezeigt wurden in dem Beitrag leere Büros, überforderte Mitarbeiter und eine wenig vertrauenserweckende Lagerhaltung. Zur Schadensbegrenzung wurden auf die Schnelle eine Informationsveranstaltung einberufen, deren Wirkung für das Unternehmen allerdings ausblieb: Zu den rund 70 Prozent Kursverlust nach Ausstrahlung des Fernsehberichtes gesellten sich noch einmal weiter minus 20 Prozent, die die Aktie auf ihr bisheriges Allzeittief von 28 Cent fallen ließen.

Geographische Unsicherheiten

Da half es auch nichts, dass Vorstandschef Akid Khaled gebetsmühlenartig zu berichten wusste, dass Amitelo eine Erfolgsgeschichte sei und natürlich bleiben werde. Wenig beeindruckt zeigten sich die Anleger auch von einer Referenz des marokkanischen Premierministers sowie den Hinweis auf die Auszeichnung, dass Amitelo im Senegal zu den zehn innovativsten Unternehmen gehöre.

Apropos Senegal: Akid Khaled hatte sich auf jener Medienkonferenz anlässlich des Fernsehbeitrags in seiner kurzen Begrüßung schwer verhauen. Er hatte einen Exklusiv-Vertrag mit Nokia als neuesten Erfolg verkaufen wollen, dann aber geographische Schwächen offenbart. Mal hießen die Partner Mali und Senegal, dann waren es Burkina Faso und Guinea Bissau. Schließlich erfuhr die versammelte Medienwelt dann auf Nachfrage, dass Mali und Burkina Faso exklusiv seien; in Senegal und Guinea Bissau sei man aber künftig auch für Nokia unterwegs. Nur eben nicht exklusiv.

Zahlen sollen Medienbericht widerlegen

Heute nun die Gegenbewegung: Schon die Ankündigung der testierten Bilanz 2006 lässt den Amitelo-Kurs in die Höhe springen. Um bis zu 26 Prozent steigt die Aktie, obwohl die präsentierten Zahlen unter den zuletzt prognostizierten Vorgaben zu Umsatz und Ebit liegen.

Das Konzernergebnis mache deutlich, so heißt es in der Ad-hoc-Mitteilung, "dass die erst 2005 gegründete Amitelo-Gruppe ihre ehrgeizigen Ziele durch Zukäufe und organisches Wachstum weiterhin konsequent verfolgt.“ Und natürlich widerlege der testierte Jahresabschluss „die in Folge der Medien-Berichterstattung aufgekommenen Befürchtungen, dass dem Geschäftsmodell keine realen operativen Erlöse zugrunde lägen.“

Das Gegenteil sei vielmehr der Fall. Der testierte Netto-Konzerngewinn 2006 konnte auf 3,782 Millionen Euro gesteigert werden und liegt damit 567 Prozent höher als in 2005. Der gewichtete Gewinn je Aktie lag bei 10,73 Cent. Nach Angaben des Unternehmens konnte der Umsatz auf kumuliert 69,027 Millionen Euro bzw. um Inter-Company Umsätze bereinigt auf 60,675 Millionen Euro gesteigert werden - eine Steigerung um 265 Prozent gegenüber 2005.

Potentielle Kunden halten sich zurück

Das Unternehmen geht weiter von einer Bestätigung der optimistischen Prognosen für das Geschäftsjahr 2007 aus, weist allerdings ausdrücklich darauf hin, dass die derzeitige Medien-Berichterstattung das operative Geschäft negativ beeinflusst - sowohl durch die Bindung von Managementkapazitäten als auch durch eine Zurückhaltung potenzieller Kunden bei laufenden Akquisitionsbemühungen.

Die Finanzholding Amitelo AG hat sich auf Beteiligungen im Telekommunikationssektor spezialisiert und setzt den technischen Schwerpunkt auf die VoIP-Technologie, also dem Telefonieren über das Internet.

bsch / ard.boerse.de

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Die Bilanz offenbart eigentlich keine Risiken, solange sie nach der Prüfung auch so stimmt, wovon man eigentlich ausgehen sollte.

Man hat so gut wie kein immaterielles Vermögen inclusive Goodwill, das zum Problem werden könnte. Man hat wenig Verbindlichkeiten und sehr hohe Finanzanlagen iclusive liquide Mittel. Bilanziell sollte also nichts anbrennen.

Von der GUV her hat man ein voll verwässertes EPS von 8,4 Cents erreicht. Auf Höhe des Eigenkapitals von 72 Cents hätte man demnach ein KGV06 von 8,5. Würde ich ebenfalls vorläufig als fair erachten.

Aktie würde ich daher mit akkumulieren einstufen und bei weiteren positiven Ergebniszahlen in den nächsten 6 Monaten auf Kaufen raufstufen.

Fraglich finde ich lediglich die Prognose 2007. Weiß echt nicht, wieso sich Akid wieder so weit aus dem Fenster lehnt. Damit sind Bashern wieder Tür und Tor geöffnet worden. Wie will Amitelo ohne neuerliches anorganisches Wachstum denn 50% Umsatzwachstum erreichen?

Zumal man sich ja mit ständigen Hinweisen auf mögliche Mehrkosten und Aufwendungen ein Hintertürchen offen gelassen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

Malkus scheint da der Vernünftigere zu sein.

Normalerweise ist die Prognose genau das, was die Börse interessiert, von daher wäre unter normalen Umständen heute mit der Blianz kein grosser Blumentopf in Sachen Kurs zu gewinnen.

Was mich aber schon wundert, die ZDF-Story hat die Aktie so dermassen runtergeprügelt, dass die Zahlen doch einen deutlicheren Schub hätten bringen müssen bzw. noch bringen sollten (zumindest waren wir beide uns doch immer einig, dass die niedrigen Kurse Geschichte sein sollten, wenn die Zahlen stimmen) - denn vor ZDF waren wir bei 1.20, und nehmen wir mal einen Abschlag von 30% wg. der Zahlen und den Verunsicherungen des ZDF hin, so sind 0.84 noch immer eine faire Bewertung.

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Nur sehe ich den Zeitraum etwas anders. Aktuell sind sicherlich noch viele Zocker drin, die unter den jetzigen Kursen gekauft haben, und jetzt Gewinne mitnehmen. Dazu auch Leute, die länger investiert waren, und froh sind, zumindest noch über 0,60 rauszukommen. Daher ist die Aktie heute erstmal im Kursanstieg begrenzt. Das gilt vielleicht auch noch für die nächsten Tage.

Aber grundsätzlich hast du recht. Da man vor dem ZDF-Bericht bei 1,2 € stand, allerdings auch noch mit Ebit-Prognose von 7 Mio € und ohne den Vertrauensverlust, müsste die Aktie eigentlich in den nächsten Wochen Potenzial bis 0,8-0,9 € haben.

Aber wie gesagt. Erstens hat Akid durch seine neuerliche Pusherei sicherlich nicht gerade Vertrauen zurückgewonnen, und zweitens wird man Amitelo so schnell keine KGVs über 10 zahlen. Egal wodurch der Kursverlust kam, man kriegt sowas nicht so schnell wieder aus der Psyche der Anleger raus. Das braucht etwas Zeit. Wer darauf spekuliert, das die Prognose 2007 erreicht wird, der soll sich jetzt voll eindecken, und die Aktien 12 Monate halten. Dann wird Amitelo auch wieder Vertrauen zurückgewonnen haben, und dann wird man zumindest wieder ein KGV von 10 zahlen, was dann schon einem Kursziel von 1,7-1,8 € entsprechen würde. Allerdings bezweifel ich, das die Prognosen so erreicht werden, zumindest nicht ohne weitere Kapitalerhöhung, die man aber wohl kaum durchbekommen bzw gezeichnet bekommen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

Das Orderbuch sieht ja desaströs aus. Kaum noch was im Bid.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Aber wie gesagt, viele Anleger haben auf diese Zahlen spekuliert und jetzt braucht es wirkliche Investoren, die den Zockern die Aktien wieder abnehmen. Als Investor kann man nur hoffen, das die Zocker jetzt das Thema beenden und zu anderen Werten übergehen.

Ich hab gerade für 0,58 meine 1. kleine Position wieder aufgebaut. Mal sehen, wie es morgen weitergeht. Vielleicht kaufe ich tiefer nochmal eine weitere Position, z.B. falls F21 heute nochmal negativ berichtet, was ich aber nicht glaube.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

wahrscheinlich war doch dieser verkauf erfolgswirksam?

ich fürchte mich noch vor einem wiedereinkauf von diesem punkt. wurde

da der gewinn mit diesem verkauf noch aufgemotzt?

unter welchen posten wäre dieser sichtbar?

danke vielmal

Man hat im Anhang allerdings klar geschrieben, das man Amvois für 8 Mio CHF verkauft hat. Und da man auch die Ebits der einzelnen Segmente angegeben hat (Spanien mit Marge von 11%, Median nur 2%, etc.), sieht es nicht danach aus, als wäre der Ertrag durch den Verkauf irgendwo in der GUV gebucht worden. Wenn doch, wäre das minus in der AG erheblich und ein handfester Skandal. Aber ich glaube das hätte sich Malkus heute nicht leisten können, und genauso wenig die Prüfer.

Aber wenns dich interessiert, ruf doch morgen da einfach mal an! Die paar Cents für den Anruf wirst du ja noch haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Amitelo |

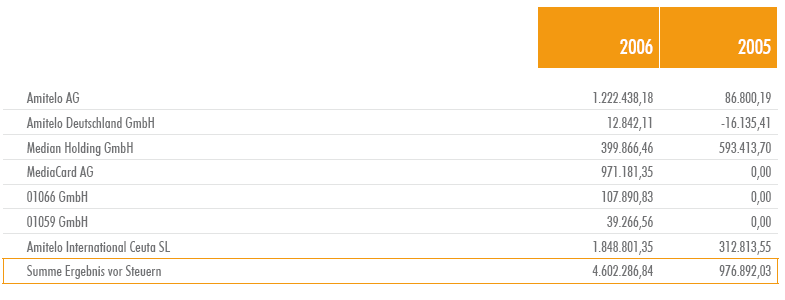

Angehängte Grafik:

Ebits.PNG (verkleinert auf 64%)

Ebits.PNG (verkleinert auf 64%)

Nach verwässertem EPS von 8-9 cent in 2006 und wir ja nun schon sehr weit in 2007 sind und somit das aktuelle EPS anpassen müssen,ist das nun ab heute tatsächlich Schnee von gestern.Auch wies man schon auf die eventuellen Risiken im laufenden Jahr hin( im Zusammenhang mit der Reportage) und räumt somit auch schon ein leichtes Verfehlen der heute bestätigten Prognose ein.

Grundsätzlich schließe ich mich nun Eurer leicht optimistischen Einschätzung für die Aktie an.7 Mio Ebit sollten spätestens in diesem Jahr erreicht werden und die angestrebte Strategie im laufenden Jahr birgt auch kaum Risiken.

Nachdem die kurzfristigen Anleger rausgeschüttelt worden sind und nun vielleicht in den nächsten Tagen auch wieder die Börsenbriefe aufspringen und sich auch wieder der eine oder andere institutionelle Anleger ein Investment überlegt,sollten Kurse unter 0,6 bald der Vergangenheit angehören.Bis dahin kann man ja die Papiere,die billiger angeboten werden,aufsammeln...grins

Vielen Dank noch für Eure Einschätzungen

Das große Problem liegt aus meiner Sicht im Verkauf

der Amvois begründet. Zum einen wurde dieser Bereich

als hochinnovativ und zukunftsträchtig dargestellt.

Und plötzlich gibt man den Verkauf bekannt. Zum an-

deren wird (mal wieder) nicht eindeutig dargestellt,

wie die Bilanzierung des Verkaufs erfolgt ist. Das

ist m.E. eine sehr geoße Unsicherheit, denn wenn der

Verkauf voll in Umsatz und vor allem den Gewinn ver-

bucht wurde, war dies ein Einmaleffekt und die opera-

tive Entwicklung der restlichen Gesellschaften war

nochmals deutlich schwächer.

Wer ganz Böses unterstellen will: Amvois war die ein-

zige echte werthaltige Beteiligung im Portfolio. Um

diese Bilanz noch halbwegs "zu retten" musste man

sein Tafelsilber verscheuern und keine Angaben über

die Bilanzierung machen. Nur so kann man den Luft-

ballon noch ein bissl in der Luft halten ... wie

gesagt, das wäre das schlimmste aller Szenarien.

Mich persönlich stört besonders die vollkommen unge-

wöhnliche CashFlow-Berechnung. Diese weicht in der

Darstellung extrem von der Normalität ab. Darüber

hinaus ist (auch !) diese nicht vollständig. Sowas

geht einfach gar nicht .... Der Unterschied zwischen

dem Cash-Bestand am Periodenbeginn beträgt 1,67 Mio.

Euro. Dann führt man wie o.b. zig Positionen auf, die

einfach nicht in eine CF-Darstellung gehören (Umsatz,

Kosten usw.) und kommt am Ende (oofensichtlich !) auf

einen positiven CF von über 4 Mio. €. Tatsächlich

muss kann allerdings nur 1,67 Mio. ausweisen ... ?!

Egal worin es begründet ist: Die Darstellung "verheim-

licht" Positionen !

Ob die Darstellung irgendetwas verheimlicht, sollten doch die "Fachleute" bald herausbekommen, oder? Wenn dem so ist, so bleibt das nicht lange "geheim"!

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |

Kurs gestern nach der Euphorie wieder zurückgekommen ist.

Natürlich ist das mit dem Verkauf der Amvois nur auf-

grund von bilanztechnischer "Schönfärberei" eine reine

Vermutung, daher sprach ich auch vom "schlimmsten aller

Szenarien". Das ist keine Behauptung, aber es ist nun-

mal möglich, weil entscheidende Informationen von Amitelo

(bewusst ?) nicht publiziert wurden.

Es sind einfach einige ganz wichtigen Fragen dringend zu

klären (Bilanzierung des Verkaufs und CashFlow-Rechnung).

Das sind einfach Fakten. Und bei einem Unternehmen wie

Amitelo schaut man doppelt und dreifach hin, bevor man

denen noch etwas glaubt. Auch das ist Fakt. Offensicht-

lich wurde der Verkauf der Amvois nicht einmal offiziell

per adhoc gemeldet ... ?! Auch so`n Thema.

Ich weise nur auf die bestehenden Bedenken hin. Und wenn

Du Dich erinnerst, habe ich gleich zu Beginn der Frontal-

Geschichte gesagt, dass Unternehmen, die einmal gelogen

haben, in den allermeisten Fällen noch viel mehr Dreck

am Stecken haben (Cobracrest, XL Generation usw.). Dafür

bin ich viel zu sehr Realist geworden.

Es gibt für mich einfach nicht schlimmeres als Lügen und

Unwahrheiten. Und wer einmal lügt, dem glaubt man nicht ...

Viele Grüße,

- Fundamental -

Und dass es bei Amitelo Ungereimtheiten gab und gibt, ist ja auch kein Geheimnis. Andererseits meine ich, dass - egal ob Amvois die Bilanz schönt oder nicht - die aktuellen Kurse angesichts der Zahlen zu niedrig ausfallen. Berechnet man allerdings ein, dass das Vetrauen in Amitelo wg. "Dreck am Stecken", wg ZDF, wg offener Fragen in der Bilanz, dann könnte man zumindest von der psychologischen Seite her erklären, warum das Kaufinteresse an der Aktie nicht grösser ist.

Trotzdem denke ich, das wir vorerst - was den Kurs angeht - das Schlimmste überstanden haben, und sobald weiter gute News hinzukommen, sehen wir Kurse jenseits der 70 Cent.

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Amitelo |