Altona Mining

Seite 38 von 39 Neuester Beitrag: 25.04.21 03:03 | ||||

| Eröffnet am: | 12.08.10 19:58 | von: surdo | Anzahl Beiträge: | 965 |

| Neuester Beitrag: | 25.04.21 03:03 | von: Ulrikedljva | Leser gesamt: | 306.445 |

| Forum: | Hot-Stocks | Leser heute: | 74 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 33 | 34 | 35 | 36 | 37 | | 39 > | ||||

Vielleicht wärs am besten, die Altona-Mining wird als Kupfer-Gold- Produzent.......

Das unbebaute Grundstück Cloncurry, das über eine gemessene und angezeigte Mineralressource mit über 950.000 Tonnen Kupfer und einer abgeleiteten Ressource von rund 720.000 Tonnen verfügt, gehört zu 100 Prozent Altona.

Nach Angaben der beiden Unternehmen wird mit dem Deal ein multidisziplinärer Mid-Tier-Kupferproduzent mit einer jährlichen Produktion von rund 73.000 Tonnen Kupfer bis 2020 entstehen.

Die Unternehmen planen, durch ein Arrangement zu vereinen, bei dem Copper Mountain das gesamte Aktienkapital von Altona erwirbt, wobei das australische Ziel bei 93 Millionen US-Dollar liegt.

Die Akquisition wird durch eine Umsetzungsurkunde durchgeführt, wobei Altona die Regelung vorschlagen wird, die dazu führen wird, dass Copper Mountain seine Anteile erwerben wird.

Jede Altona-Aktie wird gegen 0,0974 einer CHESS-Depotbank von Copper Mountain getauscht, die an der Australian Securities Exchange (ASX) gehandelt wird, oder, falls sie gewählt wird, eine Copper Mountain-Aktie, die an der Toronto Stock Exchange gehandelt wird (TSX ).

Altonas Aktien würden für jeweils 17 Cent erworben, eine Prämie von 42 Prozent auf den Schlusskurs des Unternehmens am 17. November.

Jim O'Rourke, Chief Executive von Copper Mountain, sagte, das Unternehmen habe geduldig Kostenwettbewerbsmöglichkeiten evaluiert, um einen Schritt in der Kupferproduktion zu erreichen.

"Cloncurry ist ein Beispiel für die Kriterien einer risikoarmen, kurzfristigen und hochwertigen Qualität, nach der wir gesucht haben", sagte O'Rourke.

"Wir beabsichtigen, Cloncurry in die Produktion zu führen mit dem Ziel, das Kupferproduktionsprofil von Copper Mountain auf die Bandbreite von 170 Millionen Pfund (73.000 Tonnen) Kupfer pro Jahr zu verdoppeln, mit beträchtlichen Edelmetallzertifikaten.

"Diese zusätzliche Kupferproduktion ist rechtzeitig, um den projizierten starken Kupferzyklus zu nutzen."

Das Flaggschiff von Copper Mountain ist die 75-prozentige Copper Mountain Tagebaumine in British Columbia, Kanada.

Altona-Geschäftsführer Alistair Cowden sagte, das Unternehmen freue sich, Copper Mountain zu einem stark wachsenden Kupferproduzenten zu verbinden.

"Wir freuen uns sehr, dass Copper Mountain seine Erfahrung in der Errichtung und dem Betrieb einer großen Tagebau-Kupfermine für das Cloncurry-Kupferprojekt eingebracht hat", sagte Cowden.

"Die Anteilseigner von Altona werden eine Prämie erhalten und werden auch unmittelbar in die Kupferproduktion investieren, sobald sich die Kupferpreise erholt haben und Marktausfälle in naher Zukunft vorhergesagt werden."

Die Transaktion soll im ersten Quartal 2018 abgeschlossen sein.

Kann ich auch noch nicht beantworten, was damit gemeint ist. Eventuell gibts ja wieder eine Dividende - weiß aber nicht ob Altona dafür genug Geld zur Verfügung hat. Muss man mal abwarten ob da eventuell noch was vom Vorstand kommt. Bis März 2018 soll das ganze ja über die Bühne gehen. Der Kupferpreis wird weiter steigen, davon profitiert dann natürlich auch Copper Mountain , die steigen zum 4 größen Kupferproduzenten Australiens auf durch die Übernahme. (Habe ich vor kurzem in einem anderen Bericht gelesen, leider keinen Link dazu)

Na ja schon enttäuschend nur 17 Cent was Cooper als Übernahmepreis bietet........

Anscheinend sieht es der Autor ähnlich oder besser genauso wie wir !!

Auszug der Kolumne:

Augenscheinlich scheint die Übernahme unter Wert abgeschlossen worden zu sein. Auf der anderen Seite waren wahrscheinlich die eventuell noch vorliegenden Angebote auch nicht besser. Irgendwie musste Altona nun aber langsam mal die Kurve kriegen und etwas tun. Der Aktienkurs schien um 0,12 AUD wie festgenagelt. Und ohne weitere Schritte kein Mehrwert für die Aktionäre. Die Ressourcenbasis der Gesellschaft ist für Interessenten groß genug und bietet noch erhebliches Potenzial. Reines „Geldverbrennen“ durch Explorationsarbeiten in der Hoffnung ein paar Pfund Kupfer und ein paar Unzen Gold mehr zu finden hätten unserer Meinung nach den Aktienkurs nicht signifikant nach oben ausbrechen lassen, wie die Vergangenheit bereits zeigte. Auch vom steigenden Kupferpreis konnte Altona Mining bisher nicht wirklich profitieren. Also was machen? Die Übernahme durch Copper Mountain Mining war derzeit vielleicht die beste Möglichkeit für die Aktionäre überhaupt Mehrwert zu schaffen. Allerdings bekommen die Aktionäre natürlich durch die CMMC-Aktien ein - wie wir finden - risikobehafteteres Wertpapier ins Depot. Sollte aber der Kupferpreis weiter steigen, könnte die Aktie natürlich wie ein Hebelzertifikat fungieren und den Kupferpreis stark outperformen.

interessante Infos.

Wenn der Kaufpreis mit 0,17 AUD festgelegt ist, müsste dann nicht auch der Kurs dies wiederspiegeln? Aktuell ist er wieder auf 0,097 EUR gefallen was ja grade mal 0,15AUD entspricht aber dem Tauschkurs von Copper Mountain entspricht wie oben angeführt.

Ich nehme an als Aktionär kann man sich entscheiden ob man verkauft zu 0,17 oder tauscht zu 0,097 EUR ?

Hat jemand Erfahrungen mit solchen M&As ?

Schade dass die Erwartungen von vorherigen Posts nicht ganz erfüllt worden sind :/

Trotzdem kann man hier noch einen guten Schnitt machen, wenn man die neuen Aktien erhält und diese sich rosig entwickeln.

Seit dem Übernahmeangebot ist aber Copper Mountain schon 30% gefallen und das ist alles andere als gut für uns.

Dann hat man die Wahl zwischen schlechter Barabfindung oder noch schlechteren Aktien, wenn ich mich nicht irre.

Für mich hat sich die Investition in Altona nicht gelohnt.

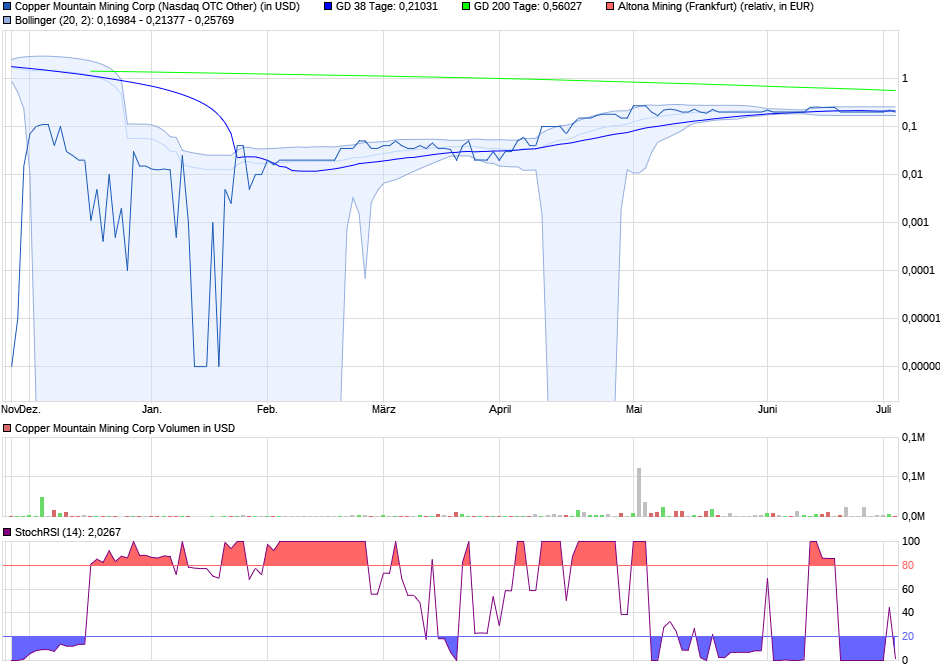

"Seit dem Übernahmeangebot ist aber Copper Mountain schon 30% gefallen und das ist alles andere als gut für uns."

Copper Mountain war total überkauft, daher der Kursrückgang, M.M.n. siehe Chart

siehe auch hier

http://stockcharts.com/h-sc/ui

Optionen

| Boardmail an "Alexan" |

Wertpapier: Altona Mining |