Aktien mit Ebitda-Multiplen unter 2

Trotzdem leite ich vom Ebitda immer auch den operativen Cashflow ab, da Abschreibungen nicht cashwirksam sind. Gerade in solchen konjunkturellen Zeiten kann man m.E. durch den Blick auf das Ebitda zu stark gefallene Aktien entdecken, da die Unternehmen oft im Jahr der stärksten Rezession die höchsten Abschreibungen vornehmen (müssen), und da sich die Anleger nur auf den Überschuss pro Aktie konzentrieren, gibt es oftmals viel zu stark gefallene Aktien, was man mit Blick auf das Ebitda erkennen kann.

Wie gesagt, es gibt beispielsweise Unternehmen, die aufgrund ihres Geschäftsmodells hohe Minderheitenanteile haben, und deshalb oft ein niedriges Ebitda-Multiple ausweisen. Da wäre z.B. UMS zu nennen, aber auf solche Aktien will ich hier nicht hinaus. Zudem sollte wie immer auf die Nettoverschuldung geachtet werden. Also bitte keine Unternehmen nennen, die hoffnungslos überschuldet sind!

Ich nenne euch mal 3 Aktien von meiner Watchlist mit einer Ebitda-Multiple unter 2 und normalen Bilanzrelationen. Wenn Ihr ähnliche Aktien kennt, dann immer her damit!

Advanced Inflight Alliance – MarketCap = 19 Mio € bei Ebitda von 10,5 Mio € und Überschuss von 5,0 Mio €

Drillisch – MarketCap = 74 Mio € bei Ebitda von 42 Mio € und Überschuss von 19 Mio €

Technotrans – MarketCap = 20 Mio € bei Ebitda von 14 Mio € und Überschuss von 6,5 Mio €

Bei Drillisch und Technotrans hab ich die Gewinne um Sonderfaktoren bereinigt. Auf die 3 Aktien werd ich dann noch genauer eingehen.

Hoffe auf rege Beteiligung, aber bitte ohne allzu spekulative Aktien zu nennen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Aber gut, dass du den Thread hochgeholt hast. Mir fallen gerade noch 2-3 Werte ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Derzeit überlege ich die Tabelle noch zu erweitern, da einige interessante Aktien, vor allem aus M-Dax und S-Dax dazu gekommen sind, aber ist halt auch immer mit Arbeit verbunden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

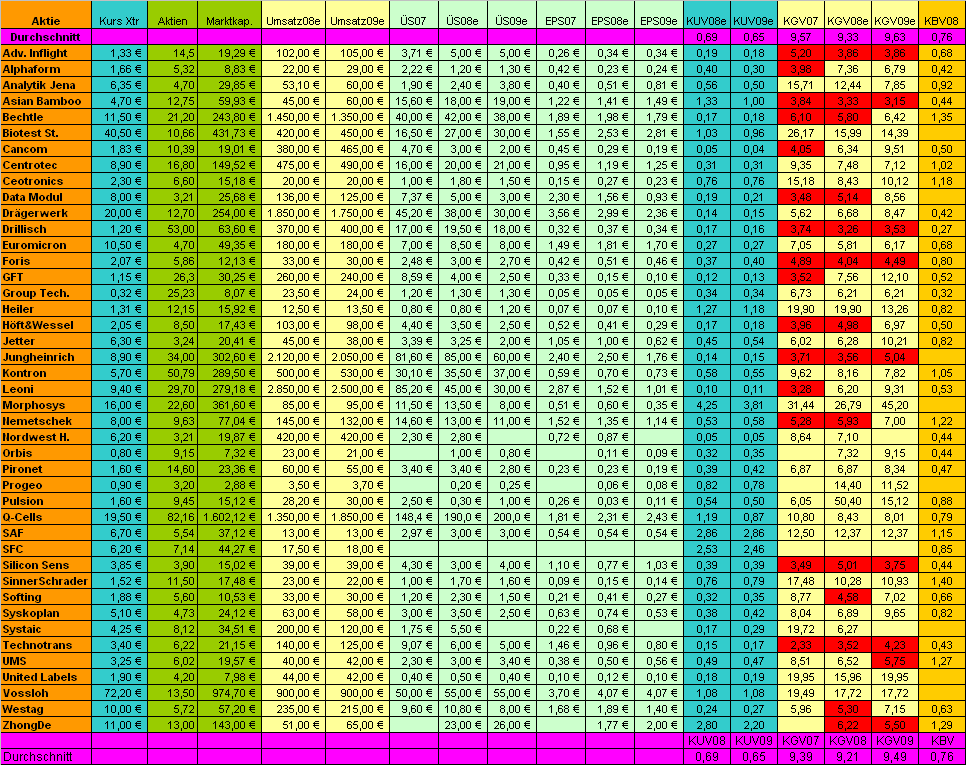

Angehängte Grafik:

stats1.png (verkleinert auf 52%)

stats1.png (verkleinert auf 52%)

mecki

Optionen

| Boardmail an "Mecki" |

Wertpapier: Technotrans SE |

Zudem ist es ja bei vielen Unternehmen so, dass sich das workingcapital sozusagen zum Jahresende bereinigt, also man die letzten Forderungen beispielsweise noch eintreiben kann. Ist auch für meine Cashbestand-Spalte nochmal wesentlich.

Wenn ich die Spalte EK-Quote jetzt reinstellen würde, würde es dir nicht viel helfen, da ich sie nach dem 9-Monats-Berichten nicht aktualisiert habe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

die mk ist ca. 8 mio euro.

das produkt ist einigermassen krisensicher, wenn nicht sogar gewinner einer krise.

diese klitzekleine, eventuelle möglichkeit einer krise ist ja nicht zu vernachlässigen.

Das EBIT kletterte um rund 46,8 Prozent auf 5,7 Mio. Euro. Die EBIT-Marge verbesserte sich auf 7,2 Prozent, nach zuvor 6,5 Prozent.

???outperformer???

Optionen

| Boardmail an "louisaner" |

Wertpapier: Technotrans SE |

aktionärsstruktur:http://www.mifa.de/cms/1/index.php?i=1.17.44.21....de

kennzahlen:http://www.ariva.de/statistics/facunda.m?secu=241735&page=-1

Buchwert 2,90

Kurs 1,35

Optionen

| Boardmail an "louisaner" |

Wertpapier: Technotrans SE |

Auf der anderen Seite schlägt sich das nicht in der Cashflowrechnung nieder, aber das kann nach dem 4.Quartal besser aussehen. Zudem gefällt mir die Passivseite der Bilanz nicht. Derartig viele kurzfristige Darlehensverbindlichkeiten sehen ziemlich gefährlich auch, auch wenn dem entsprechend Vorräte gegenüber stehen. In normalen Konjunkturzeiten wäre das überhaupt kein Problem, aber derzeit fragt man sich natürlich immer, ob die banken stillhalten.

Wie sieht es eigentlich mit dem neuen Großaktionär LoneStar aus? Hat der irgendwelche näheren Gründe, sich gleich mit 25% an MIFA zu beteiligen? Wie kam es dazu?

Fazit: Sehr interessant, aber nicht risikolos.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Positiv ist zu vermerken, dass Compugroup zu den wenigen Unternehmen gehören wird, die wenigstens nominell 2009 steigene Erträge erwarten. Solange die Marge nicht wieder die 30 % erreicht sind höhere Kurse erstmal passe. Mal schaun was der Conference - Call so bringt. Der Margenverfall ist aber auch der Wachstumsstrategie geschuldet, da sämtliche zugekauften Unternehmen Ebidta - Margen von unter 20 % haben.

Sehe 2010 aber recht positiv und hoffe auf Margen in Höhe von 25 - 30 %.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

HPS (AIS und KIS Systema - der stabile Bereich) 35 Mill. im Vergleich zu 22,7 in 08

HCS (Pharmawerbung u. Krankenkassengeschäft) 27,5 in Vergleich zu 37,5

EPS (digitale Krankenakte) -4,7 im Vergleich zu - 2,6

Andere - 9,7 im Vergleich zu - 6,8

Prognose 09 von CG nach segmenten:

HPS 45,5

HCS 25 Mill ( - 10 % wg. Verluste im Bereich Pharmawerbung durch das AVWG Gesetz)

EPS - 5 Mill.

Andere - 5 Mill.

N aja wenn man EPS einstampfen würde, lägen wir schon bei 65 Mill. Andererseits hat dieser Bereich zukünftig doch einige Ertragspotentiale. Unsicher bin ich beim wichtigen HCS Segment.Anscheinend gelingt es CG nicht, die durch die Werbung wegbrechenden Umsätze/Eträge durch Auslandgeschäfte und Krankenkassengeschäfte zu kompensieren.

Allerdings stimmt meine grundsätzliche Annahme, dass CG ziemlich rezessionssicher ist, da die Ertragseinbußen zum größten Teil auf regulatorischen Einflüssen beruhen. Leider wurde in der Türkei auch Mist gekauft, was sich an der Abschreibung von 8 Mill. erkennen lässt. Ich hoffe, dass kein weiteres Geld versenkt worden ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

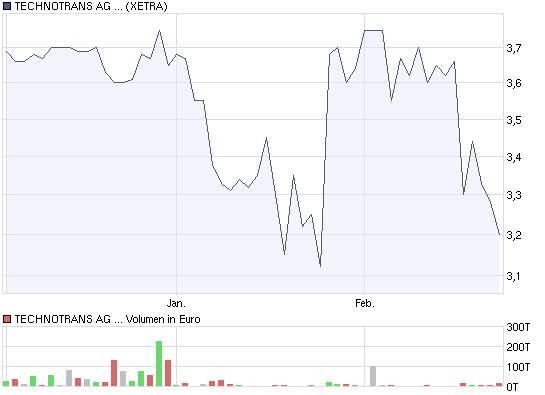

Ich halte Technotrans aktuell bei 5 € für fair bewertet, aber vermutlich wird es da nicht allzu schnell hingehen. Di 4 € wird man vermutlich mal testen, da dort das alte ATL liegt und das Zwischenhoch der letzten Seitwärtsbewegung. Wenn es darüber geht, kann es schnell aufwärts gehen, aber ich glaub in den nächsten 3-4 Monaten nicht daran. Gehe eher von ner Bodenbildung bei 3,3-4,0 € aus, um dann irgendwann im 2.Halbjahr nach oben auszubrechen.

Scheint aber aktuell weder Kauf- noch Verkaufsinteresse zu geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Angehängte Grafik:

chart_quarter_technotrans_ag_na_o.png (verkleinert auf 93%)

chart_quarter_technotrans_ag_na_o.png (verkleinert auf 93%)

11:00 05.03.09

Hannover (aktiencheck.de AG) - Der Analyst Thomas Wybierek von der Nord LB erhöht sein Rating für die Aktie von technotrans (Profil) von zuvor "verkaufen" auf jetzt "halten".

Der Konzern werde am 10. März die Daten zum abgelaufenen Geschäftsjahr bekannt geben. Der im zweiten Halbjahr 2008 einsetzende Abschwung innerhalb der Branche habe den Konzern entsprechend negativ beeinflusst. Die Analysten der Nord LB würden für 2008 mit einem Umsatz von 140,1 Millionen Euro, einem EBIT von 8,17 Millionen Euro, einem EBT von 6,86 Millionen Euro und einem Nettogewinn von 4,26 Millionen Euro oder 0,62 Euro je Aktie rechnen.

Im momentanen Umfeld sehe man nur wenig Grund, dass technotrans eine Dividende zahle. Ein detaillierter Ausblick würde nach Ansicht der Analysten mehr als nur überraschen. Man rechne auch im Q1/2009 mit einem Anhalten der Flaute bei technotrans. Sämtliche Druckmaschinenhersteller würden weltweit unter der eingebrochenen Nachfrage leiden. Die aktuellen Daten vom VDMA würden Auftragseinbrüche innerhalb der Druckbranche von über 60% zu Jahresanfang 2009 ausweisen. Im Februar habe der Vorstand aber verkündet, 2009 mit schwarzen Zahlen abschließen zu wollen.

Das Tempo der Talfahrt habe sich zwar im Dezember noch einmal rapide verschlechtert, allerdings würden die Analysten glauben, dass technotrans noch rechtzeitig Maßnahmen eingeleitet habe, um die Situation zu retten. Mittlerweile sei auch Kurzarbeit beantragt worden. Der Zulieferer werde erst mit etwas Verzögerung von einer Erholung der Druckbranche profitieren können, da die Lager insbesondere mit Bogendruckmaschinen nach Einschätzung der Analysten gut gefüllt sein dürften. Das Kursziel für die Aktie werde von zuvor 3,60 Euro auf nun 3 Euro gesenkt.

Die Analysten von der Nord LB erhöhen ihr Rating für die Aktien von technotrans von zuvor "verkaufen" auf jetzt "halten". (Analyse vom 05.03.2009)

(05.03.2009/ac/a/nw)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Das interessiert doch auf dem Niveau eh niemanden mehr. Viel interessanter it, ob man sich für 2009 wenigstens zu der Aussage hinreißen lässt, dass man auf jeden Fall Gewinne erwirtschaften wird. Wenn man das sagt, dürfte der Kurs steigen. Ansonsten wird es weiter seitwärts dümpeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Hängt immer davon ab, ob man sich die Dividende leisten kann bzw. ob sie Sinn macht. Kann man bei Technotrans geteilter Meinung zu sein.

Bei nem Nettogewinn von 0,62 € (mal sehn, obs noch Sonderabschreibungen gibt) galub ich ohnehin nicht an 35 Cents pro Aktie. Dann vielleicht eher 20-25 Cents. Aber ich würds mir an Vorstands Stelle ganz sparen. Lieber damit die Retsrukturierung finanzieren, um 2009 sicher in der Gewinnzone zu bleiben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

07:53 10.03.09

Ad-hoc-Meldung nach §15 WpHG

Jahresergebnis

technotrans trotz Umsatzrückgang operativ im Plus

Ad-hoc-Meldung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Meldung ist der Emittent verantwortlich.

--------------------------------------------------

Der Umsatz im technotrans-Konzern ging im Geschäftsjahr 2008 auf EUR 141,7

Millionen (Vorjahr EUR 153,2 Millionen) zurück. Damit wurde das bereits

nach

Abschluss des ersten Halbjahres aufgrund des konjunkturellen Umfeldes

revidierte Ziel - EUR 140 bis 145 Millionen - erreicht. Der Rückgang betraf

ausschließlich das größere Segment Technology, dessen Umsatz nach EUR 116,9

Millionen im Vorjahr nur EUR 103,8 Millionen erreichte, ein Minus von 11,2

Prozent. Durch ein moderates Wachstum im Segment Services um 4,4 Prozent

von EUR 36,3 Millionen auf EUR 37,9 Millionen wurde der Abschwung im

Konzern

etwas abgefedert.

Der Umsatzrückgang um EUR 11,5 Millionen oder 7,5 Prozent hat - neben

einigen

Sonderfaktoren wie den Aufwendungen für die drupa, für Restrukturierung und

die Abschreibungen auf aktivierte Entwicklungskosten und erworbene Patente

- dazu beigetragen, dass das Ergebnis insgesamt erheblich unter dem

früherer Jahre gelegen hat. Den Ausschlag für die Wertminderungen in Höhe

von EUR 7,5 Millionen haben insbesondere die Annahmen zur erwarteten

Umsatzentwicklung unter dem Eindruck des aktuellen Marktumfeldes gegeben.

Das Ergebnis vor Zinsen und Steuern (EBIT) war unter dem Einfluss der

genannten Faktoren mit EUR 0,0 Millionen ausgeglichen. Die um

Abschreibungen

und Wertminderungen bereinigte Kennzahl EBITDA lag mit EUR 12,2 Millionen

aufgrund des Umsatzdefizites ebenfalls unter dem Vorjahresniveau (EUR 18,2

Millionen). Im technotrans-Konzern wird für das Geschäftsjahr 2008 ein

Jahresfehlbetrag von knapp EUR -2,9 Millionen ausgewiesen (Vorjahr

Jahresüberschuss EUR 9,1 Millionen). Das unverwässerte Ergebnis je Aktie

nach

IFRS belief sich folglich auf EUR -0,45 (Vorjahr EUR 1,33). Um die Substanz

des

Unternehmens zu stärken und in der aktuellen Situation die Liquidität zu

schonen, soll erstmals auf die Zahlung einer Dividende verzichtet werden.

Ausblick

Zum Beginn des Geschäftsjahres 2009 stehen die Zeichen der Weltwirtschaft

auf Rezession. Die weltweite Investitionszurückhaltung hat tiefe Spuren in

den Auftragsbüchern der deutschen Druckmaschinenhersteller hinterlassen.

Bei technotrans als Systemanbieter, dessen Anlagen und Geräte zu einem

erheblichen Anteil ab Werk mit den neuen Druckmaschinen ausgeliefert

werden, wird das Segment Technology von der aktuellen Branchenentwicklung

erheblich in Mitleidenschaft gezogen. Der Umfang des zu erwartenden

Umsatzrückganges für 2009 kann aufgrund des dynamischen Umfeldes noch nicht

zuverlässig abgeschätzt werden. Angesichts des sich eintrübenden

Marktumfeldes wurde bereits frühzeitig ein umfangreiches Maßnahmenpaket mit

dem Ziel der operativen Ergebnisstabilisierung und -optimierung

initialisiert. Der Vorstand geht davon aus, dass so die Folgen der

aktuellen Marktschwäche abgefangen werden können. Falls nötig, ist er

entschlossen, weiterhin äußerst flexibel auf alle Herausforderungen zu

reagieren. Das Hauptaugenmerk liegt darauf, das Unternehmen so zu steuern,

dass es auch in der schärfsten Konjunkturkrise seiner Geschichte unter

allen Umständen operativ profitabel bleibt.

Die vollständige Pressemitteilung und der Geschäftsbericht steht unter

www.technotrans.de, Investor Relations zur Verfügung.

Thessa Roderig, Investor Relations, mobil +49 171 310 82 98.

(c)DGAP 10.03.2009

--------------------------------------------------

Sprache: Deutsch

Emittent: technotrans AG

Robert-Linnemann-Str. 17

48336 Sassenberg

Deutschland

Telefon: +49 (0)2583 - 301 - 1000

Fax: +49 (0)2583 - 301 - 1030

E-Mail: info@technotrans.de

Internet: http://www.technotrans.de

ISIN: DE000A0XYGA7

WKN: A0XYGA

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |