Aktien mit Ebitda-Multiplen unter 2

Trotzdem leite ich vom Ebitda immer auch den operativen Cashflow ab, da Abschreibungen nicht cashwirksam sind. Gerade in solchen konjunkturellen Zeiten kann man m.E. durch den Blick auf das Ebitda zu stark gefallene Aktien entdecken, da die Unternehmen oft im Jahr der stärksten Rezession die höchsten Abschreibungen vornehmen (müssen), und da sich die Anleger nur auf den Überschuss pro Aktie konzentrieren, gibt es oftmals viel zu stark gefallene Aktien, was man mit Blick auf das Ebitda erkennen kann.

Wie gesagt, es gibt beispielsweise Unternehmen, die aufgrund ihres Geschäftsmodells hohe Minderheitenanteile haben, und deshalb oft ein niedriges Ebitda-Multiple ausweisen. Da wäre z.B. UMS zu nennen, aber auf solche Aktien will ich hier nicht hinaus. Zudem sollte wie immer auf die Nettoverschuldung geachtet werden. Also bitte keine Unternehmen nennen, die hoffnungslos überschuldet sind!

Ich nenne euch mal 3 Aktien von meiner Watchlist mit einer Ebitda-Multiple unter 2 und normalen Bilanzrelationen. Wenn Ihr ähnliche Aktien kennt, dann immer her damit!

Advanced Inflight Alliance – MarketCap = 19 Mio € bei Ebitda von 10,5 Mio € und Überschuss von 5,0 Mio €

Drillisch – MarketCap = 74 Mio € bei Ebitda von 42 Mio € und Überschuss von 19 Mio €

Technotrans – MarketCap = 20 Mio € bei Ebitda von 14 Mio € und Überschuss von 6,5 Mio €

Bei Drillisch und Technotrans hab ich die Gewinne um Sonderfaktoren bereinigt. Auf die 3 Aktien werd ich dann noch genauer eingehen.

Hoffe auf rege Beteiligung, aber bitte ohne allzu spekulative Aktien zu nennen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Die Kennzahlen

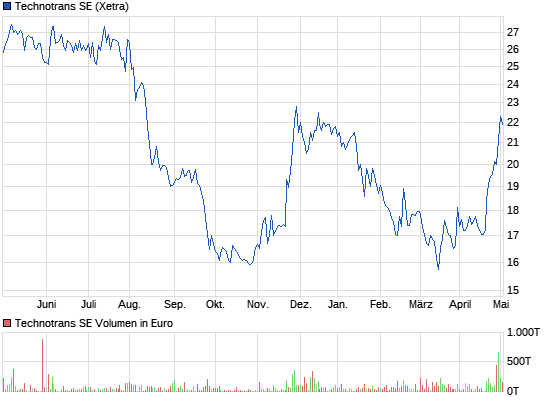

Technotrans hat nach 9 Monaten des Jahres 2008 ein Umsatz von 105,6 Mio € erwirtschaftet. Das Ebitda lag bei 10,7 Mio € und das Ebit bei 7,2 Mio €. Dabei gab es noch knapp 1 Mio € Sonderaufwand für die DRUPA. Im Gesamtjahr 2009 erwarte ich nun einen Umsatz von 138-140 Mio €, ein Ebitda von rund 14 Mio € und ein Ebit von rund 9 Mio €. Ohne Sonderaufwendungen läge das Ebit wohl bei etwa 10,5 Mio €.

Aktienanzahl = 6,217 Mio Stück

Kurs aktuell bei 3,2 €

MarketCap = 19,9 Mio €

Eigenkapital = 48,7 Mio €

EK-Quote = 48%

Im Jahr 2009 rechne ich mit einem Umsatzrückgang auf 125 Mio €. Das Ebitda dürfte auf 10-11 Mio € zurückgehen. Ebit und Überschuss sind schwer vorauszusehen, falls es zu Sonderabschreibungen kommen sollte. Alles in allem ist Technotrans jedenfalls stark unterbewertet, gerade wenn man bedenkt, wie sich das Unternehmen in vorherigen Krisen gehalten hat, und man auch jetzt wieder frühzeitig reagiert hat. Beispielsweise hat Technitrans im Rezessionjahr 2002 ein zweistelliges Ebitda bei nur 117 Mio € Umsatz erreicht.

Aktienkennzahlen für 2008

KUV = 0,14

Ebitda-Multiple = 1,4

Ebit-Multiple = 2,2

KGV = 3,5

KBV = 0,41

Also für meinen Geschmack müsste das operative Geschäft förmlich in sich zusammenbrechen, damit die aktuellen Kurse gerechtfertigt wären, und das sehe ich beim besten Willen nicht, auch wenn die Druckindustrie im allgemeinen sicherlich eine schwere Zukunft hat. Allerdings ist Technotrans da sehr gut positioniert und andere Zulieferer und auch Hersteller dürften weitaus mehr Probleme haben. Insofern könnte Technotrans mittelfristig sogar profitieren. Da ma in der Vergangenheit immer wieder gezeigt hat, wie schnell man sich anpassen kann, glaube ich, dass das Unternehmen auch 2009 in einer schweren Rezession ein Ebitda von über 10 Mio € erzielen wird. Damit ist Technotrans mit Ebitda-Multiple von 2 bewertet. Der operative Cashflow lag in den letzten 4-5 Jahren meist nur leicht unter dem Ebitda.

Der Kurs ist seit 18 Monaten nur noch auf Talfahrt und hat sogar das Allzeittief aus dem Jahr 2003 bei 4 € deutlich nach unten durchbrochen. Für mich ein klare Übertreibung, zumal Technotrans bilanziell und strategisch besser dasteht als 2002/03.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Umsatz 09: 250 Mill

Ebitda: 75 Mill.

EK: 150 Mill

EK- Quote: 40 %

Ebit und Nettoergebnisse werden verzerrt durch hohe aquisitionsbedingte Abschreibungen auf immaterielle Vermögenswerte. Organisches Wachstum ist recht bescheiden (bislang 5 % in 08). Dafür sind die Erträge 09 relativ stabil, da die hälfte des Umsatzes aus Wartungsverträgen kommt. Ergebnisse werden außerdem durch den Geschäftsbereich EPS belastet, der konstant 3-5 Mill. Verlust macht. Wenn sie diesen Bereich schließen bzw. dort break even erreicht wird besteht noch upside potential.

Nennt mich verrückt, aber für solche Unternehmen werden in den USA selbst nach dem Crash noch EBITDA Multiples von 8 - 10 gezahlt. Daher liegt mein Kursziel bei sich erholenden Märkten auch bei EUR 14,4. Was immer noch 30 % unter dem IPO Preis liegt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

Und sind denn die von dir angesprochenen Abschreibungen auf immaterielles Vermögen wirklich Sonderfaktoren? Schließlich gibts beim Unternehmen in den letzten Jahren eine starke Geschäftsausweitung mit entsprechender Bilanzsituation. Die Bilanz gefällt mir ehrlich gesagt überhaupt nicht. Gegenüber deinen anderen beiden Depotwerten Softing und AJA jedenfalls sehr risikoreich.

Ob man bei einer Holding nen Abschlag vornehmen sollte, darüber gibts verschiedene Ansichten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

In Hinblick auf die Wirtschaftskrise würde ich das Geschäftsmodell im Gegensatz zu Softing eher als defensiv einstufen.

@tiger EPS meint die elektronische Patientenakte. Hier hat Compugroup recht viel investiert, ohne dass dabei geschäftsmäßig etwas herausgekommen ist. Allerdings glaube ich langfristig, dass eine elektronische Patientenakte kommen wird. Ob diese dann von Compugroup kommen wird, steht in den Sternen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

Bezüglich der Bilanz ging's mir nicht um die EK-Quote, sondern die starke Abhängigkeit von der Werthaltigkeit der immateriellen Vermögen. Mit sowas hab ich 2000/2001 schlechte Erfahrungen gemacht, vor allem bei Holdings.

Aber du hast das Unternehmen ja lange analysiert. Ich les mich gerade erst ein. Bist du dir sicher mit den 75 Mio € Ebitda?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Die größte Gefahr für die Gesamtmarge ist aber ein signifikanter Margenrückgang im Segment HCS. Dieses Segment hat Ebidta margen von ca. 50 % und lebt hauptsächlich von Pharmawerbung. Diese musste aber aufgrund gesetzlicher Vorgaben eingeschränkt werden. Diese Einschränkung wird die Marge treffen, dass Unternehmen kann aber noch nicht einschätzen wie stark dadurch die Marge gedrückt wird. Aufgrund dieser Unsicherheit habe ich meinen Bestand von 17000 auf 14000 gesenkt und in Softing investiert.

Allerdings versucht Compugroup dass Geschäft mit den Krankenkassen auszubauen und dadurch eventuelle Margenrückgänge auszugleichen. Hier empfehle ich einen Blick in die Q3 Präsentation.

Die Marge könnte natürlich auch auf vielleicht 25 % absinken, wichtig ist aber das enorme Potential der Marktstellung, die sich die Compugroup in Europa erarbeitet hat. Eine solche Blockbuster Perspektive haben nur wenige Unternehmen zu bieten.

Zu den immatriellen Vermögenswerten, diese gehören zwangsläufig zu einem Softwarehersteller, zudem war Compugroup in den letzten Jahren sehr expansiv, sie haben halt keine Fabriken gekauft.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

Der Vorstand hat Mitte 2007 die Aktionäre sehr verärgert, als man nach einem sehr positiven Anleger-Chat kurze Zeit später durch Fehler im Controlling eine Gewinnwarnung aussprechen musste. So übel wie das damals war, muss man anerkennen, dass AIA seitdem mehrere Quartale in Folge sehr gute Zahlen präsentierte.

Nach der Übernahme von DTI, einem Contentanbieter von Computerspielen für das Inflight Entertainment hat man nochmal einen Gewinnschub bekommen, aber auch eine etwas angespanntere Bilanzsituation. Andererseits hat man sich durch eine 10-Mio €-Darlehen frühzeitig die Finanzierung weiteren Wachstums gesichert. Zudem ist die Bilanzsituation völlig unproblematisch, wenn man ähnlich profitabel bleibt wie in den letzten Quartalen.

Diese Profitabilität sollte eigentlich dadurch gegeben sein, dass sich sowohl der Ölpreis seit Mitte 2008 deutlich entspannt hat, und somit die Fluggesellschaften weniger Einsparzwang haben, und außerdem die Währungsentwicklung (Euro/Dollar und Dollar/CanadaDollar) derzeit für AIA günstig verläuft.

Die Kennzahlen

Umsatz nach 9 Monaten bei 76,5 Mio € und Ebitda bei 7,7 Mio €. Im Gesamtjahr rechne ich mit mindestens 102 Mio € Umsatz und 10,5 Mio € Ebitda. Der Überschuss sollte bei mindestens 5,0 Mio € liegen.

Aktienanzahl = 14,5 Mio Stück

Kurs = 1,33 €

MarketCap = 19,3 Mio €

KUV = 0,19

KGV = 3,85

Ebitda-Multiple bei 1,84

KBV = 0,7

Im Jahr 2009 werden die letzten Übernahmen DTI und Fairdeal vollständig konsolidiert, weshalb ich von leichtem Umsatzwachstum auf 108 Mio € ausgehe. Die Margen sollten sich etwa stabil halten, da sich negative Faktoren (Druck der Airlines und Hollywoodstudios) und positive Faktoren (sinkender Ölpreis und Währungseffekte) etwa ausgleichen. Damit sollte der Konzern auch 2009 zumindest die 10 Mio € Ebitda und 5 Mio € Überschuss erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Aber gut, dass du den Thread hochgeholt hast. Mir fallen gerade noch 2-3 Werte ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Technotrans SE |

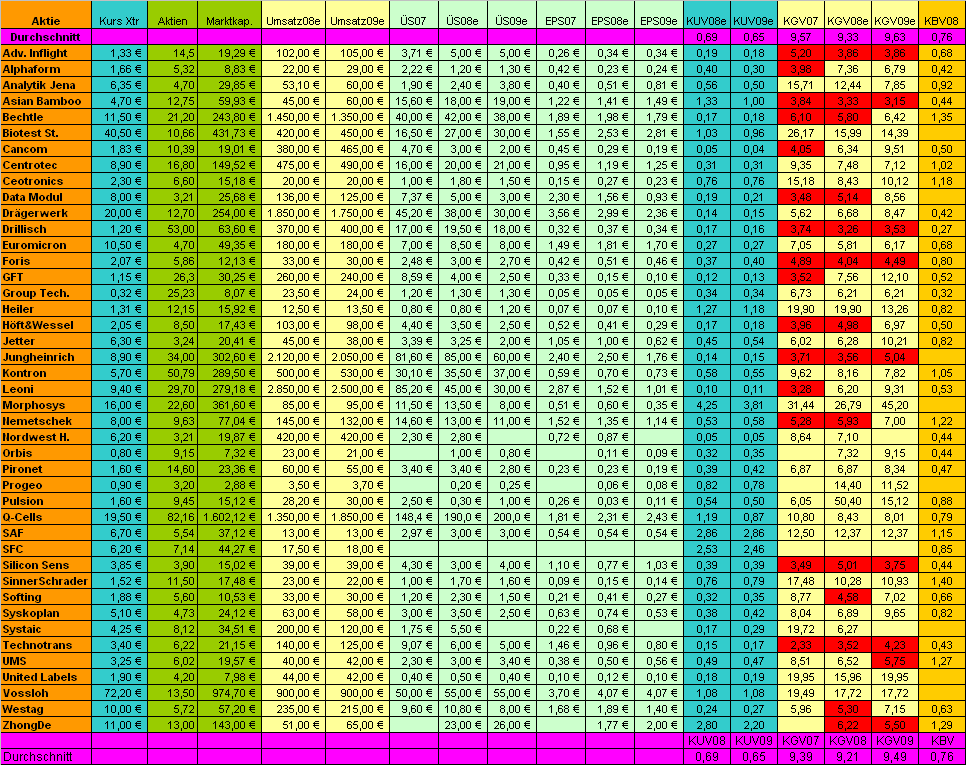

Derzeit überlege ich die Tabelle noch zu erweitern, da einige interessante Aktien, vor allem aus M-Dax und S-Dax dazu gekommen sind, aber ist halt auch immer mit Arbeit verbunden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Angehängte Grafik:

stats1.png (verkleinert auf 52%)

stats1.png (verkleinert auf 52%)

mecki

Optionen

| Boardmail an "Mecki" |

Wertpapier: Technotrans SE |

Zudem ist es ja bei vielen Unternehmen so, dass sich das workingcapital sozusagen zum Jahresende bereinigt, also man die letzten Forderungen beispielsweise noch eintreiben kann. Ist auch für meine Cashbestand-Spalte nochmal wesentlich.

Wenn ich die Spalte EK-Quote jetzt reinstellen würde, würde es dir nicht viel helfen, da ich sie nach dem 9-Monats-Berichten nicht aktualisiert habe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "Mecki" |

Wertpapier: Technotrans SE |

die mk ist ca. 8 mio euro.

das produkt ist einigermassen krisensicher, wenn nicht sogar gewinner einer krise.

diese klitzekleine, eventuelle möglichkeit einer krise ist ja nicht zu vernachlässigen.

Das EBIT kletterte um rund 46,8 Prozent auf 5,7 Mio. Euro. Die EBIT-Marge verbesserte sich auf 7,2 Prozent, nach zuvor 6,5 Prozent.

???outperformer???

Optionen

| Boardmail an "louisaner" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Optionen

| Boardmail an "louisaner" |

Wertpapier: Technotrans SE |

aktionärsstruktur:http://www.mifa.de/cms/1/index.php?i=1.17.44.21....de

kennzahlen:http://www.ariva.de/statistics/facunda.m?secu=241735&page=-1

Buchwert 2,90

Kurs 1,35

Optionen

| Boardmail an "louisaner" |

Wertpapier: Technotrans SE |

Auf der anderen Seite schlägt sich das nicht in der Cashflowrechnung nieder, aber das kann nach dem 4.Quartal besser aussehen. Zudem gefällt mir die Passivseite der Bilanz nicht. Derartig viele kurzfristige Darlehensverbindlichkeiten sehen ziemlich gefährlich auch, auch wenn dem entsprechend Vorräte gegenüber stehen. In normalen Konjunkturzeiten wäre das überhaupt kein Problem, aber derzeit fragt man sich natürlich immer, ob die banken stillhalten.

Wie sieht es eigentlich mit dem neuen Großaktionär LoneStar aus? Hat der irgendwelche näheren Gründe, sich gleich mit 25% an MIFA zu beteiligen? Wie kam es dazu?

Fazit: Sehr interessant, aber nicht risikolos.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Technotrans SE |

Positiv ist zu vermerken, dass Compugroup zu den wenigen Unternehmen gehören wird, die wenigstens nominell 2009 steigene Erträge erwarten. Solange die Marge nicht wieder die 30 % erreicht sind höhere Kurse erstmal passe. Mal schaun was der Conference - Call so bringt. Der Margenverfall ist aber auch der Wachstumsstrategie geschuldet, da sämtliche zugekauften Unternehmen Ebidta - Margen von unter 20 % haben.

Sehe 2010 aber recht positiv und hoffe auf Margen in Höhe von 25 - 30 %.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |

HPS (AIS und KIS Systema - der stabile Bereich) 35 Mill. im Vergleich zu 22,7 in 08

HCS (Pharmawerbung u. Krankenkassengeschäft) 27,5 in Vergleich zu 37,5

EPS (digitale Krankenakte) -4,7 im Vergleich zu - 2,6

Andere - 9,7 im Vergleich zu - 6,8

Prognose 09 von CG nach segmenten:

HPS 45,5

HCS 25 Mill ( - 10 % wg. Verluste im Bereich Pharmawerbung durch das AVWG Gesetz)

EPS - 5 Mill.

Andere - 5 Mill.

N aja wenn man EPS einstampfen würde, lägen wir schon bei 65 Mill. Andererseits hat dieser Bereich zukünftig doch einige Ertragspotentiale. Unsicher bin ich beim wichtigen HCS Segment.Anscheinend gelingt es CG nicht, die durch die Werbung wegbrechenden Umsätze/Eträge durch Auslandgeschäfte und Krankenkassengeschäfte zu kompensieren.

Allerdings stimmt meine grundsätzliche Annahme, dass CG ziemlich rezessionssicher ist, da die Ertragseinbußen zum größten Teil auf regulatorischen Einflüssen beruhen. Leider wurde in der Türkei auch Mist gekauft, was sich an der Abschreibung von 8 Mill. erkennen lässt. Ich hoffe, dass kein weiteres Geld versenkt worden ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Technotrans SE |