AVENG Ltd.

Wenn die Firma in Zukunft mal mit positiven Nachrichten überrascht, könnte das echt interessant werden. :-) Tiefer geht es ja nun wirklich nicht.

https://www.iol.co.za/business-report/companies/...-bfc3-5eeb784a1d59

1) http://www.profile.co.za/sens.asp?id=380335

Nach der Kapitalerhöhung ist vor der Kapitalerhöhung. Zitat

"Following the greater than anticipated interest in the Rights Offer, certain existing

shareholders have indicated their willingness to provide further capital to support the

Company. This additional capital was not anticipated at the time of developing the

recapitalisation and balance sheet restructure plan when only limited capital was available,

in an uncertain market, with limited appetite. Such additional capital would provide the

Company with the opportunity to further solidify its balance sheet and provide the capital to

accelerate its business plan and explore identified growth opportunities which will provide

attractive returns, mainly in the Moolmans business.

The Board has therefore taken the decision to implement a follow on renounceable rights

offer of R100m at 1,5 cents per share (being the same price as the initial rights issue). The

rights offer is expected to be fully co-underwritten at no fee, by the Companys two largest

shareholders, and will be subject to shareholder approval. A circular calling an Extraordinary

General Meeting and setting out further details of the rights issue will be sent to

shareholders in due course. The Board has noted that all Directors and Prescribed Officers

have indicated that they will follow their rights."

2) JPMorgen und Töchter halten aktuell bereits über 30%

http://www.profile.co.za/sens.asp?id=380854

=> Arbeitet JPMorgen an einer Komplettübernahme von Aveng?

Ob man daraus irgendeine Bewertung des Vorgangs oder der Zukunft der Firma ziehen kann, maße ich mir nicht an. Kommt darauf an, wie langfristig eine solche Bank investiert bleibt oder ob denen nicht ein paar 100% und damit Cent :D ausreichen um wieder zu verkaufen?

Ich gebe im folgenden nicht jede einzelne Quelle an, beziehe mich auf SENS Meldungen und dem Circular abrufbar auf Avengs IR Seite https://www.aveng.co.za

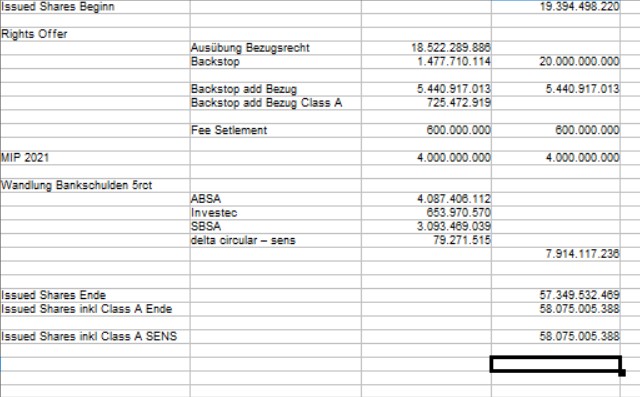

1) Auswirkungen auf die Anzahl Issued Shares der Kapitalmassnahme, zusammengefasst als Sheet (siehe Grafik am Ende)

2) Meldung Anteilsbesitz am 14.01.21

http://www.profile.co.za/sens.asp?id=376022

Whitebox 11.9%

JPMorgan 25.52% davon

-19,07%:Highbridge Capital

- 3,87%: J.P. Morgan Securities plc

- 2,58%: J.P Morgan Securities LLC

3) Die Änderungen aufgrund der Backstop Vereinbarung von Whitebox und Highbridge Capital sind aufgrund des hohen Engagement der Aktionäre relativ gering, nach meinen Berechnungen

Whitebox: 12,87%

Highbridge Capital: 20,14% effektiv aber etwas weniger, weil der Hedgefond nach internen Vorgaben max 19,9% halten darf.

4) Die Meldung Anteilsbesitz vom 29.03.21

http://www.profile.co.za/sens.asp?id=380854

-19.90%:Highbridge Capital

- 2.62%: J.P. Morgan Securities plc

- 8,22%: J.P Morgan Securities LLC

=> der Anstieg um weiter 5% auf über 30% ist vor allem durch J.P Morgan Securities LLC induziert

5) Wenn nun Whitebox und Highbridge Capital nach der letzen SENS Meldungen anbieten, weitere 100 Mio Rand per Kapitalerhöhung vollständig zu zeichnen (sind nochmals 6,66 Mrd Aktien), käme das Konsortium JP Morgan /Whitebox inkl der wandelbaren Class A meiner Berechnung nach etwa auf ca 50,05% der Stimmrechte.

Angehängte Grafik:

aveng_rightsoffer.jpg (verkleinert auf 79%)

aveng_rightsoffer.jpg (verkleinert auf 79%)

Die Aktionäre haben Aveng, dem einst wertvollsten Baukonzern an der JSE, den Rücken gestärkt, so dass das Unternehmen nun darauf angewiesen ist, Investoren für eine Kapitalerhöhung anzuzapfen. In einem seltenen Schritt unterstützten die Aktionäre des Unternehmens nicht nur eine kürzlich durchgeführte Kapitalerhöhung, sondern sagten auch, dass sie mehr Geld investieren wollen, um die Erholung des Unternehmens zu unterstützen.

Auf einer außerordentlichen Hauptversammlung in dieser Woche stimmten mehr als 98% der Aktionäre für ein weiteres Bezugsrechtsangebot in Höhe von R100 Millionen, nachdem sie im März eine Kapitalerhöhung in Höhe von R300 Millionen als Teil einer Bilanzsanierung unterstützt hatten.

Abgesehen davon, dass das Unternehmen sich an die Aktionäre wendet, hat es auch stückweise Geschäftsbereiche verkauft, die nicht zum Kerngeschäft gehören, da es darum kämpft, sich von einem massiven Liquiditätsengpass zu erholen, der auf teure Schulden zurückzuführen ist, die es bedienen musste, während es den Abschwung im Bausektor nach der Fußballweltmeisterschaft 2010 durchlief.

Zu den Betrieben, die verkauft wurden oder sich im Prozess der Veräußerung befinden, gehören Aveng Trident Steel, Aveng Grinaker-LTA, Aveng Manufacturing und einige Immobilien. Durch die Verkäufe konzentriert sich Aveng auf das australische Ingenieur-, Bau- und Wartungsunternehmen McConnell Dowell und das südafrikanische Bergbaudienstleistungsunternehmen Moolmans.

Auf seinem Höhepunkt im Jahr 2008 war Aveng 28 Milliarden Rupien wert und ein solides Mitglied des JSE Top 40 Index. Das Unternehmen wurde auf einen Penny Stock reduziert und ist heute etwa R1,7 Mrd. wert - und das nach einer kleinen Erholung des Aktienkurses. Ende 2019 war das Unternehmen weniger als R600-Millionen wert. Branchenkollegen, darunter Group Five, Basil Read und Esorfranki, hatten sogar noch weniger Glück: Sie alle endeten in der Unternehmensrettung.

Bei der Bezugsrechtsemission im März sammelte Aveng neues Kapital in Höhe von etwas mehr als 392,5 Mio. R ein, darunter fast 78 Mio. R von Aktionären, die ihre Rechte wahrgenommen haben. Die Emissionsbanken übernahmen den Rest der 300 Millionen Rupien und kauften darüber hinaus Aktien im Wert von weiteren 92,5 Millionen Rupien.

"Unmittelbar nach dem ersten Bezugsrechtsangebot haben einige Aktionäre des Unternehmens ihre Bereitschaft bekundet, weiteres Kapital zur Unterstützung des Unternehmens bereitzustellen", so Aveng.

"Ein solches zusätzliches Kapital war zum Zeitpunkt der Entwicklung der Bilanzrestrukturierungstransaktion nicht vorgesehen."

Aveng sagte, das zusätzliche Kapital würde dem Unternehmen die Möglichkeit geben, seine Bilanz weiter zu stärken, seinen Geschäftsplan zu beschleunigen und identifizierte Wachstumschancen zu finanzieren, die attraktive Renditen bieten würden.

Es sind diese Chancen in den Bereichen Infrastruktur und Contract-Mining sowie die geografische, sektorale und rohstoffbezogene Diversifizierung, auf die die Investoren vertrauen.

McConnell Dowell profitiert von Investitionen des öffentlichen Sektors, die von der australischen Regierung unterstützt werden. Während die Bedingungen im südafrikanischen Bergbausektor aufgrund der anhaltenden politischen Unsicherheit und der schwachen wirtschaftlichen Bedingungen, die Investitionen hemmen, gemischt sind, sagt Aveng, dass die globalen und inländischen Möglichkeiten im Tage- und Untertagebau weiterhin vielversprechend sind. Moolmans verfolgt weiterhin bestehende und neue Möglichkeiten in Südafrika und auf dem restlichen Kontinent.

Das Unternehmen meldete für die sechs Monate bis zum 31. Dezember 2020 ein positives Gesamtergebnis, das erste seit Dezember 2014, dank eines Umsatzanstiegs aufgrund einer verbesserten Leistung bei McConnell Dowell.

Bei der Bezugsrechtsemission im März wurden die neuen Aktien zu einem Preis von nur 1,5c pro Stück verkauft, was deutlich unter den 10c pro Aktie liegt, zu denen das Unternehmen bei einer Kapitalerhöhung im Juli 2018 Aktien verkauft hat. Die bevorstehende Bezugsrechtsemission wird wahrscheinlich auf einem ähnlichen Niveau wie im März stattfinden. Sobald das erledigt ist, könnte es einen Anreiz für die Aktien geben, über das Niveau von 2c bis 4c auszubrechen, zu dem sie die meiste Zeit des letzten Jahres gehandelt wurden. "

Quelle: https://www.dailymaverick.co.za/article/...e-with-r100m-rights-offer/

Die steigenden Rohstoffpreise müssten Aveng doch eigentlich auch helfen. Schade das die nur Halbjahresergebnisse vorzeigen.

http://www.profile.co.za/sens.asp?id=389161

Der Turnaround führt zu einer konsequenten operativen und finanziellen Verbesserung.

Die Sanierung des an der JSE notierten Bau- und Maschinenbaukonzerns Aveng scheint trotz der durch Covid-19 verursachten Unterbrechungen an Fahrt zu gewinnen.

In einem freiwilligen Update vor Börsenschluss, das am Mittwoch veröffentlicht wurde, sagte Aveng, dass das Tagebaugeschäft Moolmans seinen Turnaround fortsetzt und in den letzten 24 Monaten eine konsistente operative und finanzielle Verbesserung gezeigt hat, während die in Australien ansässige spezialisierte Infrastrukturtochter McConnell Dowell voraussichtlich einen starken Gewinn für das Gesamtjahr liefern wird, "wobei der Gewinn in der zweiten Jahreshälfte den des ersten Halbjahres übertreffen wird".

Aveng meldete in den sechs Monaten bis Dezember 2020 einen deutlichen Anstieg des Betriebsergebnisses der Gruppe auf R280 Mio. gegenüber R14 Mio. im Vorjahreszeitraum, wobei McConnell Dowell, Moolmans, Trident Steel und Manufacturing alle profitabel waren.

Lesen: Aveng sichert sich in diesem Jahr Au$1 Mrd. an Aufträgen (2020)

McConnell Dowell steigerte sein Betriebsergebnis in diesem Berichtszeitraum um 136% auf 13 Mio. Au$ von 5,5 Mio. Au$ und verzeichnete den höchsten Halbjahresumsatz seit fünf Jahren, während Moolmans sein Betriebsergebnis um 12,8% auf 132 Mio. R von 117 Mio. R steigerte.

Aveng sagte am Mittwoch, dass sich die positive Entwicklung der Gruppe in der zweiten Hälfte des Geschäftsjahres mit verbesserten Umsätzen und Ergebnissen vor Zinsen und Steuern (Ebit) fortgesetzt hat.

"Während der Cashflow in der zweiten Jahreshälfte wie geplant negativ war, bleibt er sowohl für das Gesamtjahr als auch im Vergleich zum Vorjahr stark positiv", hieß es.

McConnell Dowell

Aveng sagte, dass McConnell Dowell voraussichtlich ein starkes Ergebnis für das Gesamtjahr liefern wird, wobei der Gewinn im zweiten Halbjahr über dem des ersten Halbjahres liegen wird, während der Umsatz für das Gesamtjahr voraussichtlich um mehr als 30% höher sein wird als im Vorjahr.

"Der Verlust des Vergleichszeitraums resultierte aus der Entscheidung, ein Vergleichsangebot für zwei seit langem bestehende Forderungen anzunehmen, was angesichts der Unsicherheiten durch die aufkommende Covid-19-Pandemie zu diesem Zeitpunkt wichtige Liquidität sicherte", so das Unternehmen.

"Ohne die Auswirkungen des Vergleichsangebots zeigt McConnell Dowell weiterhin ein starkes Wachstum des operativen Gewinns.

"Die Verbesserung ist eine direkte Folge des anhaltenden Wachstums von Umsatz und Auftragsbestand, insbesondere in Australien."

Aveng sagte, dass der Auftragsbestand von McConnell Dowell in Höhe von 2 Mrd. Au$ mit dem Ende Dezember 2020 gemeldeten Wert übereinstimmt, aber das Unternehmen hat im Zeitraum bis Ende April 2021 neue Aufträge in Höhe von 1,4 Mrd. Au$ erhalten und erwartet weitere Aufträge bis Ende Juni 2021.

"Der Wert des bevorzugten Bieterstatus übersteigt derzeit Au$1 Milliarde, wobei neue Projekte zu dieser Kategorie hinzugekommen sind, da Projekte erfolgreich durch die Vergabe vom bevorzugten Status zu Verträgen, die in der vorliegenden Arbeit enthalten sind, übergegangen sind.

"Projekte mit dem Status eines bevorzugten Bieters sind ein wichtiger Leitindikator für den zukünftigen Erfolg von McConnell Dowell", heißt es weiter.

Moolmans

Aveng sagte, obwohl der Umsatz von Moolmans in der zweiten Hälfte des Geschäftsjahres im Vergleich zur vorherigen Periode wahrscheinlich flach bleiben wird, wird erwartet, dass das Ebit für diese Periode im Einklang mit den Ergebnissen der ersten Hälfte sein wird.

Es sagte, dass das erste Halbjahr bestimmte Gewinne und Cashflows aus dem Vertragsende enthielt, die sich nicht wiederholen, aber es wird erwartet, dass der operative freie Cashflow von Moolmans für das gesamte Jahr positiv bleibt und eine Steigerung im Vergleich zum Geschäftsjahr 2020 widerspiegelt.

Es sagte, dass Moolmans Ende April 2021 einen Auftragsbestand von R6,5 Millionen und eine kurzfristige Auftragspipeline von etwa R20 Milliarden hatte.

Zu den wichtigsten Aufträgen, die Moolmans seit Jahresbeginn erhalten hat, gehören ein Vertrag über Tagebauarbeiten in der Klipspruit-Mine von Seriti in Höhe von R1,3 Mrd. und ein Vertrag über Tagebauarbeiten in der Gamsberg-Mine von Vedanta in Höhe von R1,5 Mrd.

Bezugsrechtsangebot

Aveng führte im März 2021 ein erfolgreiches Bezugsrechtsangebot und eine Bilanzrestrukturierung durch, wodurch die Schulden der Gruppe von R2,1 Mrd. auf R1,1 Mrd. gesenkt und der Verschuldungsgrad deutlich gesenkt werden konnte.

Die verbleibenden Schulden gegenüber den südafrikanischen Kreditgebern von Aveng wurden im Rahmen der Bilanzrestrukturierung neu verhandelt und sind über eine Laufzeit von drei Jahren zu günstigeren Zinssätzen rückzahlbar. Weitere 100 Millionen R wurden durch das am 4. Juni abgeschlossene Bezugsrechtsangebot aufgebracht.

Aveng sagte am Mittwoch, dass die gestärkte Bilanz der Gruppe es Moolmans ermöglicht hat, einen Plan zur Erneuerung von schweren Bergbauausrüstungen in Angriff zu nehmen, der schrittweise und diszipliniert umgesetzt werden soll, um eine attraktive Rendite für die Aktionäre zu gewährleisten und das Wertangebot von Moolmans für seine Kunden in einer kritischen Phase des Rohstoffzyklus zu verbessern.

Trident Steel

Trident Steel, das als nicht zum Kerngeschäft gehörend eingestuft wird und zur Veräußerung vorgesehen ist, verzeichnete Ende Dezember 2020 eine höhere Rentabilität, nachdem die Geschäftseinheit strategisch neu ausgerichtet wurde, um sich als Stahl-Service-Center zu etablieren, das vor allem den Automobilsektor bedient. Aveng sagte, dass sich die Leistung von Trident Steel in der ersten Jahreshälfte aufgrund der gestiegenen Nachfrage der Erstausrüster (OEMs) auch in der zweiten Jahreshälfte fortsetzte.

"Trident wird ein starkes Ebit-Wachstum im Vergleich zum Vorjahr melden ... [und] hat neue langfristige Auszeichnungen mit großen OEMs gesichert.

"Diese Auszeichnungen sind ein gutes Zeichen für die Nachhaltigkeit des aktuellen Geschäfts und bieten Wachstumschancen für die Zukunft", heißt es.

Kommentare von Analysten

Rowan Goeller, Analyst bei Chronux Research, sagte, dass Aveng vielversprechend aussehe, weil der Gruppe effektiv Moolmans und McConnell Dowell verbleiben, die anscheinend vernünftige Zahlen ausweisen, "so dass sie möglicherweise aus dem Bilanzloch herauskommen können, in dem sie sich derzeit befinden".

"Sie hatten auch das Rechteangebot, was ihnen geholfen haben wird", fügte er hinzu.

Goeller sagte jedoch, dass die Verschuldung von Aveng immer noch relativ hoch sei und dass er sich nicht zu den verbleibenden Verbindlichkeiten in Südafrika - die mit einigen seiner Bauaktivitäten von Grinaker-LTA zusammenhängen - äußerte, die immer noch abgewickelt werden.

Aveng verkaufte Grinaker-LTA, sein südafrikanisches Bau- und Engineering-Geschäft, im Dezember 2019 für R72 Millionen an das in schwarzem Besitz befindliche Laula-Konsortium.

Ein anderer Analyst, der nicht namentlich genannt werden wollte, sagte, dass es den Anschein habe, dass Aveng einige echte Fortschritte mache und sich in einer viel stabileren Position befinde.

"Es ist Murray & Roberts nicht unähnlich, da es große Auftragsbücher hat, die noch mit der budgetierten Marge ausgeführt werden müssen", sagte er. "

Quelle: https://www.moneyweb.co.za/news/...-be-on-the-road-to-rehabilitation/

Geht alles in die richtige Richtung.Ich kann zumindest nichts negatives finden, wenn man berücksichtigt da Aveng kurz vor der pleite und hochverschuldet war. Wird wohl aber dennoch 2-3 Jahre dauern, bis die Bilanz derart positiv ist und der Aktienkurs sich mal bewegt.

-> http://www.profile.co.za/sens.asp?id=393040

Die offiziellen Zahlen kommen am 31.08.21

Bin gespannt was beim Umsatz sich tat. Ob 2020 wirklich die Talsohle war und es nun langsam aufwärts geht.

Weiß hier jemand zufällig ob es bei südafrikanischen Aktien eine Meldeschwelle bei Aktien gibt, wie in Deutschland? Also namentliche Nennung ab 3%, 5%, etc?

Diesen Abzug findet man auch in den Jahresberichten.

An der JSE pendelt diese Woche der Kurs zwischen 5-7 rct, was etwa 0,0029-0,0040 EUR entspricht.

In FFM bietet der Market Maker / Spezialist trotzdem nur 0,001 EUR.

Da die Firma nur Halbjahresberichte veröffentlicht, zieht sich das leider etwas hin. Es wäre ja das erste positive Ergebnis nach langer Zeit. Noch weiß keiner ob durch Umsatz oder Einmaleffekt generiert. Wenn dem noch 2-3 gute Halbjahresberichte folgen, wird irgendwann auch der Kurs reagieren. Jedoch könnte der Kurs auch ständig wieder fallen, so lange hier nur Kleinanleger agieren und mit 100-200% wieder aussteigen.

Optionen

| Boardmail an "Doofhans" |

Wertpapier: Aveng Ltd |

Gehts denen zu gut? Was schüttet eine Teileinheit der Firma eine Dividende aus, aber nicht die Gruppe als solches? Mal abgesehen davon, dass ich eine Dividende 3-5 Jahre zu früh empfinde.

"Aveng strebt Aktienkonsolidierung bis Mitte Dezember an

Nach mehreren Bezugsrechtsemissionen hat das Unternehmen mehr als 60 Milliarden Aktien im Umlauf.

Von Roy Cokayne 1. September 2021 00:01

AVENG R0.05 1.9.2021, 17:00:00

M&R-HLD R9.91 -3.79% 1.9.2021, 17:05:40

Der an der JSE notierte Bau- und Maschinenbaukonzern Aveng plant, noch in diesem Jahr eine Aktienkonsolidierung vorzunehmen, um die große Zahl der ausgegebenen Aveng-Aktien zu reduzieren.

Dies folgt auf mehrere Bezugsrechtsemissionen von Aveng, um die Bilanz zu sanieren, als Teil der Strategie, die Gruppe wieder in die Gewinnzone zu bringen.

Moneyweb Insider INSIDERGOLD

Adrian Macartney, Finanzdirektor der Aveng-Gruppe, sagte am Dienstag, dass die Gruppe eine Aktienkonsolidierung zum jetzigen Zeitpunkt für notwendig hält, da mehr als 60 Milliarden Aktien im Umlauf sind.

"Wir möchten den damit verbundenen Verwaltungsaufwand reduzieren und das Angebot und die Nachfrage nach der Aktie rekalibrieren, die Liquidität der Aktie verbessern und natürlich die Preisvolatilität reduzieren", sagte er.

Macartney lieferte ein Beispiel dafür, wie die Aktienkonsolidierung in Bezug auf die Regeln für Bruchteilsansprüche auf der Grundlage eines Verhältnisses von "eins zu 100" Aveng-Aktien funktionieren wird, betonte aber, dass dies nur zu Veranschaulichungszwecken dient und davon ausgegangen wird, dass das tatsächliche Verhältnis höher sein wird.

"Unser Vorstand hat noch keine endgültige Entscheidung über das tatsächliche Verhältnis getroffen und wir werden den Aktionären das Verhältnis zusammen mit einem von der JSE genehmigten Zeitplan zu gegebener Zeit mitteilen", sagte er.

"Wir gehen davon aus, dass wir dies den Aktionären auf der kommenden Hauptversammlung zur Genehmigung vorlegen werden, damit wir den Prozess bis Mitte Dezember dieses Jahres abschließen können."

Laut der Website von Aveng ist die Hauptversammlung des Unternehmens für den 21. November angesetzt.

Pläne für getrennte Börsennotierung?

Auf die Frage, ob Aveng eine Aufspaltung der Gruppe und eine getrennte Notierung des südafrikanischen Tagebaugeschäfts Moolmans und der in Australien ansässigen, auf Infrastruktur spezialisierten Tochtergesellschaft McConnell Dowell in Erwägung zieht, antwortete Macartney, dass dies "zum jetzigen Zeitpunkt" nicht in Betracht gezogen wird.

"Was wir angedeutet haben, ist, dass wir eine potenzielle Struktur mit zwei Börsennotierungen untersuchen würden, nicht unbedingt in Australien, aber möglicherweise auch anderswo", sagte er.

Ergebnisse für das Gesamtjahr

Aveng meldete für das Jahr bis Juni 2021 den ersten Gesamtjahresgewinn - im Gegensatz zu einem Verlust - seit Juni 2014, da der Turnaround zur finanziellen Gesundheit weiter an Fahrt gewinnt.

Der CEO der Aveng Group, Sean Flanagan, sagte, dass das Jahr bis Ende Juni 2021 "ein sehr wichtiger Schritt auf unserem Weg ist, Aveng wieder zu dem Status zu verhelfen, den es früher hatte".

Das Gesamtergebnis der Gruppe belief sich auf R751 Millionen, verglichen mit einem Verlust von R950 Millionen im Vorjahr. Dies wurde durch einen Anstieg der Einnahmen um 23 % von 20,9 Mrd. R auf 25,7 Mrd. R erreicht. Der Konzern erzielte einen 100%igen Umschwung beim Betriebsergebnis, das von einem Verlust von R532 Millionen im Vorjahr auf R536 Millionen anstieg. Flanagan sagte, dass alle Geschäftsbereiche der Gruppe - insbesondere McConnell Dowell, Moolmans und Trident Steel - gute Ergebnisse erzielten. Die Verschuldung der Gruppe sank um 42% von R2,4 Mrd. auf R1,4 Mrd. durch die vorzeitige Begleichung von Schulden nach einer Umstrukturierung der Bilanz und durch laufende Schuldentilgungen.

Der Konzern hat im Laufe des Jahres 873 Mio. R an Eigenkapital aufgenommen.

Der Schuldenabbau und die starke Cash-Generierung führten dazu, dass Aveng das Jahr mit einer Nettoliquidität von R1,1 Milliarden beendete, nachdem das Vorjahr mit einer Verschuldung von R1 Milliarden abgeschlossen worden war.

Auftragsbestand und in Vorbereitung befindliche Projekte

Der Auftragsbestand ging von 26,8 Mrd. R im Vorjahr um 6 % auf 25,3 Mrd. R zurück, wovon 1,9 Mrd. Au$ auf McConnell Dowell und R5,4 Mrd. auf Moolmans entfielen.

Flanagan sagte, dass der Auftragsbestand das einzige "Gelbe auf unserem Roboter" sei, wies aber darauf hin, dass dies zum Teil darauf zurückzuführen sei, dass die Gruppe bei der Suche nach Einnahmen sehr wählerisch sei.

"Einnahmen sind für uns wichtig, aber die Qualität der Einnahmen ist noch viel wichtiger", sagte er.

Flanagan fügte hinzu, dass Aveng die Qualität und nicht nur den Umfang des Auftragsbestandes der Gruppe weiter ausbaut und optimiert, und dass das Unternehmen zusätzlich zu den laufenden Aufträgen in beiden Geschäftsbereichen über bedeutende Auftragspipelines verfügt.

Er sagte, McConnell Dowell habe eine Pipeline von 10,5 Milliarden Au$ und Moolmans eine Pipeline von 15 Milliarden R$. Flanagan sagte, McConnell Dowell erwarte, in der ersten Hälfte des laufenden Geschäftsjahres 700 Mio. AUD der 1,7 Mrd. AUD an Projekten zu erhalten, bei denen das Unternehmen den Vorzugsstatus hat. Er fügte hinzu, dass McConnell Dowell derzeit über 3,5 Mrd. Au$ an laufenden Ausschreibungen hat und weitere 7 Mrd. Au$ an Ausschreibungen erwartet, die im Laufe des Geschäftsjahres eingereicht werden sollen.

"Diese bieten dem Unternehmen gute Aussichten für zukünftiges Wachstum", sagte er.

Flanagan wies darauf hin, dass Moolmans auch einen über dem Budget liegenden Gewinn und Cashflow erwirtschaftet hat, so dass trotz eines stagnierenden Umsatzes ein Nettobetriebsergebnis von R239 Millionen und ein Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) von R854 Millionen erzielt wurde.

Neben dem Auftragsbestand von R5,4 Mrd. hat Moolmans Ausschreibungen im Wert von R5 Mrd. eingereicht, die noch nicht abgeschlossen sind, und erwartet, dass im laufenden Geschäftsjahr neue Ausschreibungen im Wert von R10 Mrd. eingereicht werden, sagte er. "

Quelle: https://www.moneyweb.co.za/news/...are-consolidation-by-mid-december/

So langsam wird es tatsächlich interessant! :-)

Aber 1:10 ist ja auch schon eine Kommastelle weniger.

Immerhin zögert der Kurs in Deutschland ja noch immer.

Optionen

| Boardmail an "Doofhans" |

Wertpapier: Aveng Ltd |

@Doofhans: Durch einen Resplit von 1 : 100 verlierst du maximal etwa 0,4 EUR. Dagegen steht, dass die Handelbarkeit extrem verbessert wird. Spreads von über 100% an deutschen Börsen und 20% bei einem Kurs von 5rct an der JSE (dort wird nur in 1 rct Einheiten gehandelt) gehören dann der Vergangenheit an. Ich würde das begrüßen.

@GrafZahl: Den Artikel fand ich interessant, weil er im Prinzip meine Einschätzung bestätigt. Die einzelnen Teile sind im Prinzip mehr Wert als die Holding als Einheit.

Insbesondere kann ich nur empfehlen sich das Segment Reporting im Bericht anzusehen (Anhang 7). Der zeigt

A) einerseits, dass Aveng weiterhin spekulativ interessant ist

B) andererseits auch, warum die Aktie an der JSE etwas nachgiebt (von 6-7 rct zu 5-6 rct)

Zahlen in EUR

McConnell Dowell: EBIT: 18,1 Mio, Gewinn 14,7 Mio.

Moolman: EBIT: 9,2 Mio, Gewinn 4,2 Mio

Das sind die beiden Kernsegmente.

Construction and Engineering Afrika. Verlust von 9,05 Mio. Das ist im Prinzip das Klotz am Bein (Repräsentiert Bauprojekte in Afrika, die noch zu Ende geführt werden müssen). Wird auch noch 21/22 die Ergebnisse etwas belasten, mit fallender Tendenz

Manufacturing and Processing. Hier wird es spannend. Einerseits liefert die Sparte den Großteil des guten Gesamtergebnisses (Earnings, die einem KGV von 2,5 entsprechen), allerdings muss man auch dort genau hinsehen. Obwohl die Sparte gute Performance aufweist (Adjusted Ebit Marge von 6,5%), ist der "Gewinn" hauptsächlich durch eine bilanzierte Wertaufholung von Trident Steel (zur Veräußerung deklariert) mit 35,4 Mio induziert.

Deine Annahme gleicht der meinen. Ich denke ebenfalls, dass die Firma mehr wert ist als sie aktuell an der Börse bepreist wird. Wenn es keine weltweite Rezession gibt, dürfte die Firma tatsächlich ihren im Jahr 2017 gefassten Restrukturierungsplan Schritt für Schritt umsetzen und in 2-3 Jahren eine gänzlich andere Firma sein, wahrscheinlich mit einem neuen Börsenplatz und nur noch wenig Verbindung zu Südafrika. Zumindest im Vergleich zu früher.

Das Tal des Todes dürfte Aveng, wenn man nach den Umsätzen geht, tatsächlich 2019 hinter sich gelassen haben. https://www.finanzen.net/bilanz_guv/aveng_2

Wenn die Schulden in 2-3 Jahren wieder im Griff sind, dürfte früher oder später auch eine Dividende oder Aktienrückkäufe als Thema auftauchen.

"Aveng sagt, dass die Wachstumsplattform vorhanden ist und meldet das erste positive Ergebnis seit 2014

31. August 2021

von: Terence Creamer

Creamer Media Redakteur

Der Infrastruktur- und Contract-Mining-Konzern Aveng meldete für das Geschäftsjahr bis zum 30. Juni 2021 einen Gewinn von 751 Mio. R. Dies ist das erste positive Ergebnis des Unternehmens seit Juni 2014.

Der an der JSE notierte Konzern, der seit 2017 eine tiefgreifende Umstrukturierung durchlaufen hat, verfügt mit McConnell Dowell und Moolmans über zwei verbleibende Kerngeschäfte, nachdem er bis auf eine alle Nicht-Kerneinheiten, darunter das Bauunternehmen Grinaker-LTA, veräußert hat.

Das letzte verbleibende Nicht-Kerngeschäft, Trident Steel, soll im laufenden Geschäftsjahr verkauft werden, obwohl es einen starken Anstieg des Betriebsergebnisses von 14 auf 247 Millionen Rupien verzeichnete.

CEO Sean Flanagan, der die Ergebnisse praktisch von zu Hause aus präsentierte, nachdem er kürzlich positiv auf Covid-19 getestet worden war, sagte, dass Aveng nun gut für zukünftiges Wachstum positioniert sei, trotz der anhaltenden Störungen im Zusammenhang mit der Pandemie und der Tatsache, dass der Arbeitsvorrat leicht von R26,8 Milliarden auf R25,3 Milliarden gefallen sei.

Er sagte, dass die Aussichten für die Sicherung zusätzlicher Aufträge positiv seien, insbesondere in Australien, wo die staatlichen Infrastrukturarbeiten durch einen Anstieg der rohstoffbezogenen Projektaktivitäten ergänzt würden.

McConnell Dowell, das in Australien, Neuseeland und Südostasien tätig ist, hat den größten Anteil am aktuellen Auftragsbestand und verfügt über ausstehende Ausschreibungen im Wert von 3,4 Mrd. AUD sowie über weitere 7 Mrd. AUD, die voraussichtlich im laufenden Geschäftsjahr eingereicht werden.

Moolmans, das in Südafrika und im südlichen Afrika tätige Contract-Mining-Unternehmen, trug R5,4 Mio. zum Auftragsbestand bei, wobei der Umfang des Auftragsbestandes durch die anhaltende politische Unsicherheit und die schwache Wirtschaftslage in Südafrika beeinträchtigt wurde.

Dennoch hat das Unternehmen Angebote im Wert von R5 Mrd. eingereicht und rechnet damit, bis zum Jahresende weitere Angebote im Wert von R10 Mrd. abgeben zu können. Die Verschuldung der Gruppe wurde unterdessen von R2,4 Mrd. auf R1,4 Mrd. reduziert, unterstützt durch eine Bezugsrechtsemission in Höhe von 873 Mio. R und vorzeitige Schuldentilgungen in Höhe von 616 Mio. R. Aveng beendete das Jahr mit einer Nettoliquidität von R1,1 Mrd., nachdem das Unternehmen Ende Juni 2020 noch eine Nettoverschuldung von R1 Mrd. ausgewiesen hatte.

Der Umsatz stieg um 23 % auf 25,7 Mrd. R, vor allem dank des Wachstums auf dem australischen Markt, das dazu beitrug, den Umsatz von McConnell Dowell von 10,2 Mrd. R im vergangenen Jahr auf 16,9 Mrd. R im Jahr 2021 zu steigern.

CFO Adrian Macartney bestätigte auch, dass Aveng eine Aktienkonsolidierung bis zum 13. Dezember anstrebt, um den Verwaltungsaufwand zu verringern, der mit mehr als 60 Milliarden ausgegebenen Aktien und einer Marktkapitalisierung von weniger als R2,5 Milliarden verbunden ist, wenn die Aktien zu 4c gehandelt werden. Nach der Bekanntgabe der Ergebnisse stieg der Aktienkurs auf 7c.

Macartney sagte, dass die genauen Einzelheiten der Konsolidierung, einschließlich des zu verwendenden Verhältnisses, den Aktionären bald mitgeteilt werden, da sie dem Unternehmensereignis noch zustimmen müssen.

Aveng hat keine Entscheidung über die Wiedereinführung von Dividenden getroffen und weist darauf hin, dass die Erlöse aus nicht zum Kerngeschäft gehörenden Veräußerungen weiterhin in erster Linie zum weiteren Schuldenabbau verwendet werden sollen.

Flanagan sagte jedoch, dass sich die Aufmerksamkeit wieder auf Wachstumschancen sowohl für McConnell Dowell als auch für Moolmans richtet, wobei das Wachstum bei Moolmans in erster Linie auf die Erneuerung und das Wachstum der Minenflotte zurückzuführen ist.

"Das diesjährige Ergebnis ist ein bedeutender Schritt nach vorn, um Aveng zu seinem früheren Status zurückzuführen", sagte er. "

Quelle: https://www.engineeringnews.co.za/article/...gs-since-2014-2021-08-31

Einerseits ist dann sicherlich der spread nicht mehr so abartig hoch.

Auf der anderen Seite kann eben die Aktie wieder weiter fallen.

Und immerhin kann man mit Geduld auch eine 0,0015 Order ausgeführt bekommen.

Aber schauen wir erstmal wie es sich entwickelt und wie lange Aveng noch unter dem Radar fliegt.

Optionen

| Boardmail an "Doofhans" |

Wertpapier: Aveng Ltd |

https://www.aveng.co.za/sens.php

Die Gruppe meldete für das Geschäftsjahr 2021 einen Gewinn nach Steuern von 988 Mio. R und 723 Mio. R, wenn die Wechselkursverluste aus der Umrechnung ausländischer Operationen berücksichtigt werden. Ja, er wurde durch ein positives operatives Ergebnis in Höhe von 36 Mio. R unterstützt, nachdem im Vorjahr noch ein Verlust von 32 Mio. R zu verzeichnen war. Aber der Gewinn nach Steuern des Jahres 2021 wurde durch einmalige oder außergewöhnliche Posten, die nichts mit den zugrunde liegenden Geschäften der Gruppe zu tun haben, massiv beeinträchtigt.

Die Gewinn- und Verlustrechnung 2021 spiegelt positive Marktwertanpassungen in Höhe von 611 Mio. R für Immobilien und Veräußerungsgruppen wider, die als zur Veräußerung gehalten im Segment Fertigung und Verarbeitung klassifiziert wurden. Dies bezieht sich hauptsächlich auf Trident Steel.

Darüber hinaus wurde ein Wertminderungsaufwand von 102 Mio. R für Goodwill, immaterielle Vermögenswerte und Sachanlagen im Segment Fertigung und Verarbeitung verbucht. Die Anpassung des beizulegenden Zeitwerts kann nur vorgenommen werden, wenn der unabhängige Wirtschaftsprüfer davon überzeugt ist, dass die Vermögenswerte innerhalb der nächsten 12 Monate verkauft werden.

MEHR DAZU

Aveng macht zum ersten Mal seit sieben Jahren einen Gewinn für ein ganzes Jahr

Aveng holt die Zustimmung der Aktionäre für die geplante zweite Bezugsrechtsemission ein

Aveng plant neues Bezugsrechtsangebot kurz nach der ersten Emission

Das bedeutet, dass Aveng bereits einen effektiven Gewinn von 509 Mio. R aus dem Verkauf von Trident und den anderen kleineren Unternehmen in diesem Segment verbucht hat.

Die Umstrukturierungs- und Rekapitalisierungstransaktion, die es dem Konzern ermöglichte, seine Kapitalstruktur neu auszurichten und die Bilanz zu entschulden, führte zu einem einmaligen Gewinn von R486 Mio. aus der vorzeitigen Begleichung von Schulden mit einem Abschlag.

Zieht man vom ausgewiesenen Gewinn nach Steuern den effektiven "Gewinn" aus den zur Veräußerung gehaltenen Vermögenswerten im Fertigungs- und Verarbeitungssegment und den einmaligen Gewinn aus der vorzeitigen Begleichung von Schulden ab, so ergibt sich ein Verlust von 7 Mio. R nach Steuern bzw. von 272 Mio. R, wenn man die Wechselkursverluste aus der Umrechnung ausländischer Geschäfte berücksichtigt.

Was ich damit sagen will, ist, dass man nicht blind auf die massiven Schwankungen bei den Gesamtgewinnen von Aveng starren und die Aktie nicht mit einem Kurs-Gewinn-Multiplikator (KGV) auf die für 2021 gemeldeten Gesamtgewinne bewerten sollte.

Die Bilanz von Aveng zum Ende des Geschäftsjahres 2021 ist wichtiger, da sie die Umstrukturierungs- und Rekapitalisierungstransaktionen widerspiegelt, die es dem Konzern ermöglicht haben, seine Kapitalstruktur neu zu gestalten.

Durch die Ausgabe von Bezugsrechten und die Umwandlung von Schulden in Aktien hat sich die Zahl der ausgegebenen Aktien auf 64,74 Mrd. mehr als verdreifacht. Der Wert für die Aktionäre bzw. die Zinsen stiegen auf 3,674 Milliarden, während die Kreditaufnahme von 2,8 Milliarden auf 1,4 Milliarden sank und die Barmittel bzw. der Barmittelbestand sich auf 2,5 Milliarden beliefen.

Die Marktkapitalisierung (Anzahl der ausgegebenen Aktien mal Aktienkurs) stieg um mehr als das Sechsfache auf 3,7 Mrd. Euro. Ja, mit 6c pro Aktie wird Aveng zum Aktionärsinteresse gehandelt und hat den enormen 50-prozentigen Abschlag, mit dem die Aktie vor einem Jahr zum Aktionärsinteresse gehandelt wurde, wieder wettgemacht. Diejenigen Anleger, die ihre Rechte während der beiden Bezugsrechtsemissionen zu 1,5c je Aktie wahrgenommen haben, haben Grund zum Lächeln.

Die große Frage ist, wie es jetzt weitergeht. So wie die Dinge stehen, haben die fortgeführten Geschäftsbereiche von Aveng, Moolmans im Bergbau in Afrika und McConnell Dowell, einer in Australien ansässigen spezialisierten Infrastrukturtochter, im Geschäftsjahr 2021 ein Betriebsergebnis von 551 Mio. R bei einem Umsatz von etwa 21 Mrd. R erzielt. McConnell Dowell ist ein relativ margenschwaches Unternehmen mit einer Gewinnmarge von etwa 1,8 Prozent, während die Marge von Moolman etwa 6 Prozent beträgt.

Sowohl McConnell Dowell als auch Moolman's verfügen über eine solide Neugeschäftspipeline, aber die Einnahmen von Moolman's werden wahrscheinlich kurzfristig nicht steigen, da das Unternehmen auslaufende Verträge durch neue ersetzt und gleichzeitig neue Verträge mit bestehenden Kunden neu aushandelt. Die Zinsaufwendungen werden erheblich sinken und das Ergebnis von Aveng verbessern.

Ja, Aveng hat die erste Hürde genommen - das Unternehmen ist gut kapitalisiert, gut geführt und hat sich den Respekt von Mr. Market erworben. Nun steht das Unternehmen vor den nächsten Hürden, nämlich der Verbesserung seines Ratings, gemessen am Verhältnis von Marktkapitalisierung zu Aktionärsanteilen, und der Steigerung der Aktionärsanteile.

Als erster Schritt steht eine Konsolidierung der Aktien an, um die Liquidität zu verbessern und die Volatilität zu verringern. Der Schwan tanzt, aber von den aktuellen Niveaus aus liegt noch ein harter Weg vor ihm.

*Ryk de Klerk ist ein unabhängiger Analyst. Kontakt rdek@iafrica.com. Er ist kein registrierter Finanzberater und seine oben geäußerten Ansichten sind seine eigenen. Er hat ein direktes Interesse an Aveng. Sie sollten sich von Ihrem Makler und/oder Anlageberater beraten lassen. Die Performance der Vergangenheit ist keine Garantie für zukünftige Ergebnisse."

Quelle: https://www.iol.co.za/business-report/opinion/...45-a32a-c135d2c2ca69