AT&S ist sehr unterbewertet!

Nur weil Apple weniger Handys verkauft

Wenn Apple nicht mehr gescheit tut, werden die Margen bei den Zulieferern sinken. Außerdem ist Apple durchaus auch ein Indikator für den Gesamtmarkt. Generell könnte sich ein Innovationsloch auftun im Bereich der mobilen Unterhaltungselektronik. Die aktuellen Geräte sind bei weitem gut genug, die Nutzungsdauer je Gerät dürfte steigen (ähnlich wie im maroden PC-Markt).

Zuletzt hieß es, dass lediglich das Wachstum nachlässt, was im übrigen auch mit dem IPhone6s zu tun hat, das 1-2 Probleme bereitet hat (Batterie wird heiß bei manchen 6s). Aber das IPhone7 soll ja im April rauskommen.

Und wie gesagt, gerade China ist ein riesiger Markt, in dem das IPhone Wachstum immernoch sehr hoch ist, weil die Gesellschaft sich zu einer Konsumgesellschaft wandeln will und wandeln wird. AT&S ist dafür bereits sehr gut positioniert, um von diesem Wachstum zu profitieren.

Zusätzlich startet man in diesem Jahr erst ein neues high end Geschäftsfeld, für das Werke entsprechend errichtet werden. Und diese Investitionen fallen dann ab Mitte 2016 langsam und ab Mitte 2017 komplett weg.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Ich mach es aber immer so, dass ich das alte IPhone eines Kumepls bekomme, wenn der sich sein brandneues holt. :)

mir reicht bisher das IPhone4, und wenn mein Kumpel sich das I7 holt, krieg ich dann vermutlich sein I5.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

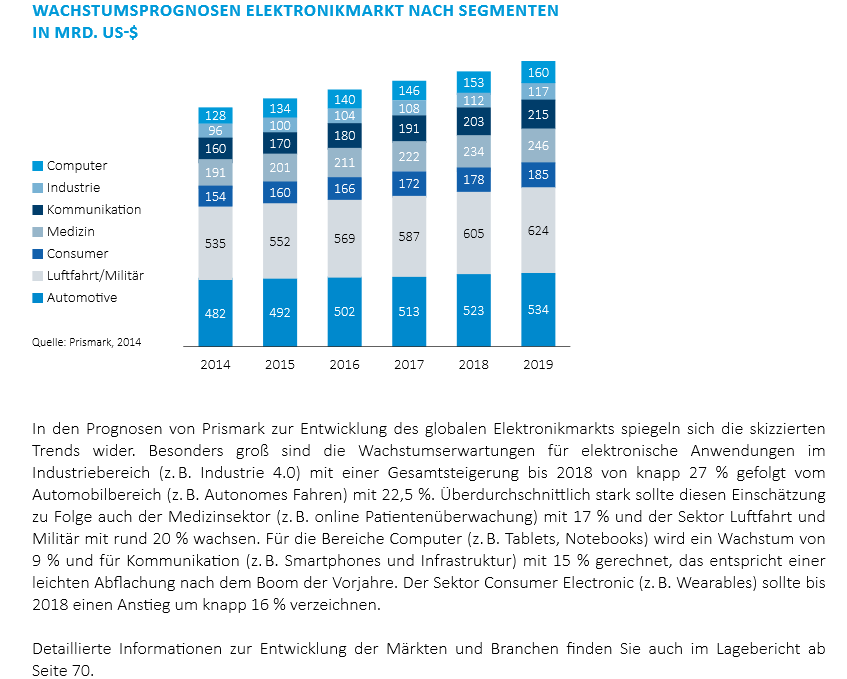

Anwendungsbereiche aktuelle Produkte:

Tablets, PCs

Touchpanels

und vom

Flugzeug bis zum Motorrad,

vom Speicherkraftwerk

bis zur Photovoltaik

Vorwiegend Industrie-

Beleuchtungsindustrie

und Automotive-

Anwendungen

- und Smartphones

Gruß

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Angehängte Grafik:

ats-wachstumssegmente.png (verkleinert auf 60%)

ats-wachstumssegmente.png (verkleinert auf 60%)

Da bin ich ganz auf deiner Seite. Nur wie schaffen wir es, dass die Platinen von AT&S die gleiche Bewertung wie ein dünnes Schnitzel mit viel Panade erhalten?

Wenn Wienerwald an die Börse geht, bin ich dabei. Auf jeden!

AT&S ist auf Sicht von 1 Jahr besser als der DAX (ATX), auf Sicht von 6 Monaten schon ein wenig schlechter, ab 3 Monaten und weniger viel schlechter als der Gesamtmarkt.

Liegt vermutlich einfach daran, dass die Anleger ihre Gewinne sichern wollen. Dabei guckt kurzfristig erstmal niemand auf die sehr geringen Bewertungen. Genau das kann die Chance für Anleger sein, die mehr beachten als die Kursverläufe der jüngeren Vergangenheit und die sich auf die Bewertungen und Persopektiven konzentrieren.

Bei AT&S kam sicherlich in den letzten Tagen die Charttechnik hinzu. Deshalb verlor man am Wochenanfang deutlich überproportional, nachdem der bereich 12,3-12,5 € endgültig durchbrochen worden war.

Mal sehn was die Zahlen nächsten Donnerstag bringen. AT&S ist ja derzeit auf dem Höhepunkt der Investitionsphase und das erste Werk in China für die neue qualitativ sehr hochwertigen Leiterplatten soll jetzt anlaufen. Insofern kommt es darauf an, dass der Vorstand das alles transparent rüberbringt. Die Zahlen an sich werden durch die hohen Investitionen (470 Mio € innerhalb von 2,5 Jahren. Das muss man sich mal auf der Zunge zergehen lassen.), aber wenn der Vorstand die Sondereffekte transparent darstellt, glaub ich eigentlich, dass der Markt doch wieder so viel Weitsicht beweist, um den Kurs ansteigen zu lassen. Wie gesagt, ohne die Investitionen könnte AT&S jetzt schon knapp 200 Mio € Ebitda und 1,5-1,6 € EPS erwirtschaften.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Der Zulieferer Dialog Semiconductor ist eigentlich immer ein guter Indikator für Apple Umsätze, da sie zu mehr als 80% Apple beliefern. Und Dialog hat zwar die Guidance gesenkt, geht aber immer noch von Umsatzwachstum für 2016 aus, obwohl H1 sehr schwach werden soll.

Das langfristige Smartphonewachstum wird sicher stark abflachen und es ist gut denkbar, dass sich die durchschnittliche Benutzungsdauer erhöht. Neue iPhones werden durch Gebraucht-Verkauf und Verschenken an Freunde heute ja bereits oft 4 oder mehr Jahre aktiv genutzt. Wahrscheinlich gilt daher die Gleichung: je mehr Marktanteil Apple, desto länger die durchschnittliche Nutzungsdauer.

Allerdings geht ja wohl niemand ernsthaft davon aus, dass der Smartphonemarkt *substanziell* zurückgehen könnte. Wer einmal ein Smartphone hat, wird nie wieder ohne leben wollen--ganz egal ob in Deutschland, Vietnam oder Simbabwe. Und andere Bereiche wie IoT fangen ja gerade erst an zu wachsen.

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

na da bin ich ja mal gespannt.

letztlich wird es weniger auf die ohnehin sehr guten 9 Monats-Zahlen ankommen, sondern darauf was der Vorstand zur aktuell sicherlich hohen Investitionsquote sagt und wie sich das mittelfristig auswirken soll/wird.

die Q3 Zahlen dürften daher isoliert betrachtet eher schwach werden, da die Investitionen sich wohl in Q3+Q4 auf ihrem Höhepunkt befinden und danach sukzessive bis Mitte 2017 fallen werden.

wird wie gesagt drauf ankommen, wie der Vorstand das rüberbringt. Eine Art Angabe von Ebitda und Überschuss ex Sonderfaktoren wäre nicht schlecht, damit der Markt die starke Unterbewertung begreift.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

natürlich blöd für alle, die über xetra handeln wollen oder müssen. Aber okay ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Spätestens beim CC am nä. Tag.

| Erste | RCB | Mittel | Vorjahr | Veränderung | |

| Umsatz | 587,1 | 580,5 | 583,8 | 489,4 | 19,00% |

| Ebitda | 142,2 | 141,3 | 141,8 | 127,3 | 11,00% |

| Ebit | 77,7 | 76,4 | 77,1 | 70,8 | 9,00% |

| Nettogewinn | 63,3 | 72,2 | 67,8 | 50,3 | 35,00% |

http://www.boerse-express.com/pages/2091294/fullstory/?page=all

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |

Zeitraum Umsatz EPS DPS

2016E 756,45 Mio. / 1,26 /0,30

2017E 878,50 Mio. / 1,57 /0,35

2018E 1,04 Mrd. / 2,31 /0,40

2019E 1,13 Mrd. / 2,82 /0,62

aktuell liegt EpS-konsensus 2016/2017 unter dem für 2015/2016, http://www.4-traders.com/AT-S-AUSTRIA-TECHNOLOGIE-6814931/revisions/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |

Mir erscheinen die Schätzungen als deutlich zu hoch. Wenn das wirklich hinkommen würde, wäre die Aktie noch krasser unterbewertet als ohnehin schon, denn das würde ja dieser Jahr schon auf ein Ebitda von 180 Mio und ein EPS von rund 1,8-1,9 € hinauslaufen.

Realistisch ist wohl eher 1,4-1,5 € EPS im laufenden und nächsten Geschäftsjahr, und dann in 2017 ein Sprung auf 2,0 € + X. Hängt natürlich mit den Sonderfaktoren zusammen.

Die Schätzungen bei 4traders halte ich da schon für relativ realitätsnah, auch wenn für meinen Geschmack ein bißchen zu niedrig angesetzt. Aber immerhin kommt der Konsens aus 8 Analysten auf ein KGV für das im April beginnende Geschäftsjahr von knapp 9 und ein EV/Ebitda von 4,1. Für das darauf folgende Jahr liegt man schon bei einem KGV unter 7 und einem EV/Ebitda von unter 3,5.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

... dennoch "kursziel" 16,50, http://www.boerse-express.com/pages/2100650

(analysten: "denn sie wissen nicht, was sie tun")

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |