AT&S - Wachstumsweg zu 80 Euro

Ein Vorteil von Hochlohnländern war doch in der Vergangenheit, dass die hohen Löhne die Unternehmen dazu zwangen innovativ und effektiv zu produzieren, was dann automatisch immer auch die Qualität auf ein höheres Level zog.

Ist halt schwierig, ohne Insiderkenntnisse einzuschätzen, wo da AT&S im Maktvergleich steht...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Es scheint auch so zu sein, dass für den Markt das Thema Kapitalerhöhung auch noch nicht ganz eindeutig wieder vom Tisch ist.

Die von Gerstenmeyer dem Kapitalmarkt verpassten Beruhigungspillen werden halt nicht einfach so geschluckt.

Allein die Frage zeigt, so wie du richtig schreibst, dass man sich nicht sicher ist, ob da noch etwas kommt.

Ich habe es letztlich schon so verstanden, dass die Eingangsfrage (als die Pressemeldung mit dem Leak kam) - entweder Korea-Verkauf oder KE. Beides bringt ja in etwa gleich viel.

Verstehe nur ich das so, oder hat man etwa doch in Betracht gezogen, beides zu machen?

Der Marktanteil von Intel bei CPUs wird offenbar sogar größer als kleiner

https://www.pcgameshardware.de/CPU-CPU-154106/...-im-Q2-2024-1453327/

Für mich ist es klar, dass eine KE vom Tisch ist. Die Entscheidung ist gefallen, deswegen gibt es ja jetzt auch den Korea Verkauf und diese rigiden Sparmaßnahme, Entfall der Dividende etc.. Ich wollte nur nochmals die Situation von vor einem Jahr aufzeigen, was damals die Ausgangslage war.

Ich hab mir auch mal paar Konkurrenten angesehen, auch bei diesen macht sich der Preisdruck bemerkbar. Interessanterweise erweitern auch diese ordentlich ihre Substrat-Kapazitäten, daher wird der Preisdruck wohl nicht abnehmen.

Im Vergleich zur Konkurrenz ist aber AT&S sehr günstig bewertet (wobei anzumerken ist, dass diese aktuell keine Verluste schreiben und die EK-Ausstattung weit besser ist).

meine "Recherche" war nicht besonders wissenschaftlich... wenn man nach gewissen Schlagworten sucht, wird man auch solche Nachrichten finden, die die Stichwörter erfüllen. Daher sicherlich Bias behaftet. Unten 2 Artikel, die Google ausspuckt. Ich habe aber nicht im Detail hinterfragt, wie weit jene Werke tatsächlich mit jenen von AT&S konkurrieren. Für mich hat es aber den Anschein erweckt, als würden die Kapazitäten potenziell schneller ausgeweitet, als die häufig prognostizierten 6-11% CAGR des Substratgeschäfts (bis 2030/2032). Ob es sich tatsächlich so darstellt, kann ich nicht beurteilen. Kann man natürlich auch so werten, dass auch andere Unternehmen optimistisch in die Zukunft geblickt haben.

Vielleicht hat hier wer mehr Wissen/Einblick?

"Toppan looks to boost its overall substrate production capacity 150% by fiscal 2027 compared with fiscal 2022 by expanding the Niigata facility and opening new facilities."

https://asia.nikkei.com/Business/Tech/...chip-package-substrate-plant

"Our company will build a mass production system for high-performance FC-BGA substrates at our Ono plant, which will be the largest of our plants in Japan"

https://asia.nikkei.com/Business/Tech/...chip-package-substrate-plant

https://www.ibiden.com/company/2023/04/...ing-plan-for-ono-plant.html

Ich denke allerdings, dass für das sehr aggressive Vorgehen der Shorties in letzter Zeit andere Gründe ausschlaggebend sind, das wären z.B.

Die Angst, dass die Fed mit ihren Zinssenkungen zu spät kommt und die USA vor einer massiven, unabwendbaren Rezession steht, was sich auch und vor allem auf den Tech-Bereich niederschlagen würde

Die Angst, dass das Pulverfass Naher Osten durch die jüngsten Vorkommnisse und Drohungen zwischen Israel/Iran/Hezbollah vollends explodiert, mitsamt allen negativen Konsequenzen punkto Ölpreis und damit einhergehend Inflation usw.

Eskalation bzw. weitere Unsicherheit im Ukraine-Krieg bzw. im Vorfeld der US- Präsidentschaftswahlen.

Die Tatsache, dass es bis zum nächsten Unternehmensbericht im November noch fast drei Monate sind und (sehr) positive Nachrichten bis dahin leider kaum zu erwarten sind.

Die Tatsache, dass das Unternehmen weiterhin extrem ambivalente und den Markt verunsichernde Signale sendet. Wenn eine KE tatsächlich total vom Tisch ist, warum lässt man sich nur wenige Tage nach getroffener Entscheidung auf der HV einen weiteren diesbezüglichen Vorratsbeschluss (und noch dazu in dem Ausmaß !!!) absegnen?

Die Tatsache, dass man bis jetzt weder überzeugend vermitteln konnte, dass man technologisch noch am Puls der Zeit ist (Glassubstrate) bzw. dass der seit ca. 15 Monaten versprochene Wiederaufschwung nun tatsächlich einsetzt (der aber durch die oben angeführten weltpolitischen Entwicklungen sofort wieder zunichte gemacht werden könnte).

Die immer noch bestehende Angst vor einer neuerlichen Eskalation des Handelskrieges China/Westen - insbesondere bei einem Sieg Trumps

Die Tatsache, dass man dem offenbar auf dem Markt bestehenden Preisdruck bis jetzt nichts entgegenzusetzen vermochte.

Die Tatsache, dass der Hauptkunde Intel nach den letzten Zahlen als aus dem letzten Loch pfeifend wahrgenommen wird. Bei AMD ist die Lage deutlich besser, wird sich aber nach eigener Aussage von Gerstenmeyer erst sehr verzögert auf ATS niederschlagen.

Dazu kommt noch die Tatsache, dass der Shorty JP Morgan seine Positionen noch bei Kursen deutlich über 40 Euro aufgebaut hat, sie zwischenzeitlich z. T. mit enormem Reibach wieder abgestoßen hat und jetzt natürlich locker spekulieren und aufs Ganze gehen kann, da man einen enormen Gewinn bereits sicher hat. Ein bisschen anders ist die Situation bei Marble Bar und Qube (vor allem bei letzterem), die bei deutlich schlechteren Kursen eingestiegen sind, aber noch immer komfortabel in der Gewinnzone liegen.

Kurzfristige Abhilfe in dieser Situation würde wohl nur eine Nachricht wie über den Verkauf der koreanischen Medizin-Tech-Sparte bringen.

Allerdings sollte man halt bedenken, dass man bei Notverkäufen (und das wäre halt einer) immer nur einen Bruchteil einer fairen Summe wird lukrieren können, womit sich das Gespenst einer eventuell doch erforderlichen KE erklärt, denn bei weiterem Nichteintreten des Wiederaufschwungs könnte man in die Situation zu kommen zu fragen, nicht ob man eine KE MÖCHTE, sondern ob man ohne solche überhaupt liquiditätsmäßig noch überleben kann.

Spätestens da müssten sich eigentlich vermehrt Käufer finden und der Abverkauf vorbei sei, möchte man rationalerweise glauben. Außer natürlich die Existenz der Firma wäre tatsächlich bereits kurzfristig in Gefahr.mm

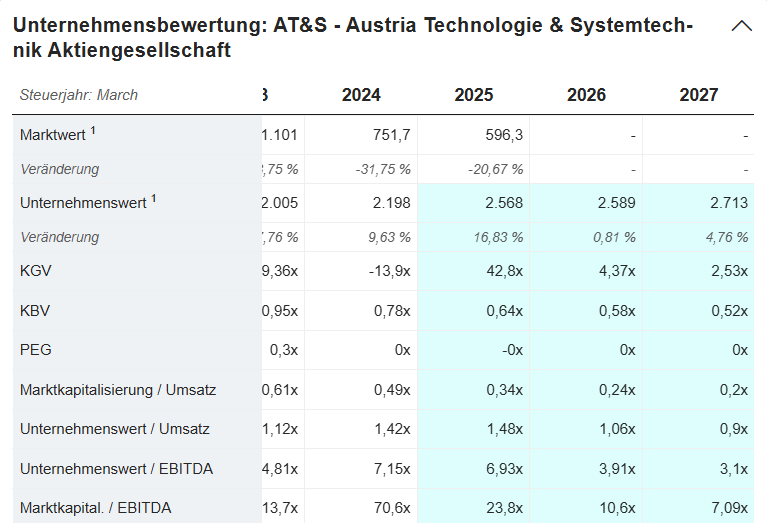

Andererseits sind die für 2026 erwarteten Bewertungen (Quelle Marketscreener) inzwischen doch arg lächerlich (wenn die Zahlen so kommen).

Unter Abwägung von Chance und Risiko auf diesen Niveau für mich ein Kauf und entsprechend habe ich gestern aufgestockt.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Angehängte Grafik:

bewertuing.png (verkleinert auf 66%)

bewertuing.png (verkleinert auf 66%)

Ich finde, dass du die Risiken oben sehr umfassend zusammen gestellt hast. Ein paar Zeilen dazu:

Du suggerierst, bzw. schreibst das ja eigentlich ganz klar, dass eine KE nach wie vor im Raum steht. (Shortys könnten mehr wissen; Absegnung eines großen Vorratsbeschlusses etc.):

Stell dir mal vor, wo diese KE bei den aktuellen Kursen statt finden müsste! Bei 13 oder 14 Euro? Was würde dabei eingespielt werden? 250 Mio Euro, bei 19 Mio neuen Aktien! Sei mir nicht böse, aber das ist vollkommen ausgeschlossen, einfach darum, weil es keinem etwas bringt.

Da gäbe es Maßnahmen, die weitaus mehr bringen würden. Sale & Lease Back; Weitere Verkäufe von Tochtergesellschaften etc.

Wenn sich die Lage wirklich dramatisch zuspitzen würde und tatsächlich kein Weg an einer KE vorbei führen würde, dann würde wohl eine Lösung kommen müssen, wie sie AMS hatte, dann werden allerdings nicht mehr 19 Mio sondern das mehrfache von den derzeitigen 38 Mio kommen müssen. Die Altaktionäre würden damit großteils entwertet werden.

Bei höheren Kursen (eventuell 40 Euro aufwärts) halte ich eine KE für weitaus wahrscheinlicher. Dann bringt sie auch tatsächlich auch dem Unternehmen etwas, deswegen auch der Vorratsbeschluss, der ja auch eine mehrjährige Gültigkeit hat.

Ich tue mir auch schwer, das einfach nur stehen zu lassen, was du über den Korea Verkauf geschrieben hast. Ich lasse einmal deine semantische Bezeichnung „Notverkauf“ außen vor, auch wenn ich mich schon daran stoße .

Wenn du aber schreibst, dass damit nur ein Bruchteil des fairen Wertes erzielbar ist, dann ist das eine klare Falschmeldung.

AT&S hat bereits vor einem Jahr erstmalig den Korea-Verkauf erwähnt. Der Verkaufsprozess (Bieterverfahren) läuft nun bereits seit einigen Monaten. Ich denke, dass damit auch gewährleistet ist, dass dabei ein fairer Preis heraus kommt.

Ja, AT&S steckt in einem unruhigen Fahrwasser, es gibt viele Unsicherheiten, du hast sie oben auch gut skizziert, ich sehe hier aber keine dramatische Situation.

Trotz des saisonal schlechtesten Quartals hatte das Unternehmen eine bereinigte EBITDA-Marge von 27%. Hätte man nicht diese Extrakosten wegen der Sozialpläne und der Kosten wegen der beiden neuen Werke Kulim und Leoben, wäre man damit sogar bei diesem schwachen Quartal in der Gewinnzone.

Q2 wird ein gutes Quartal und auch die beiden weiteren Quartale sollten Anzeichen eines sich erholenden Marktes zeigen.

Ich gehe von steigenden Kursen spätestens im Oktober aus.

Wir meinen: Diese Prognose ist angesichts des schwierigen

Branchenumfeldes ambitioniert, jedoch nicht unerreichbar. Nicht

zuletzt auch aufgrund des sehr schwachen Börsenumfeldes für

Technologieaktien sackte der AT

Wir meinen: Diese Prognose ist angesichts des schwierigen

Branchenumfeldes ambitioniert, jedoch nicht unerreichbar. Nicht

zuletzt auch aufgrund des sehr schwachen Börsenumfeldes für

Technologieaktien sackte der ATS-Aktienkurs weiter deutlich nach

unten ab, obwohl wir die Quartalszahlen als nicht extrem schwach

einschätzen. Auch Deutsche Bank zeigte sich nicht besorgt, reduzierte das Kursziel nur leicht von 28,0 auf 26,0 Euro und bestätigte

die Kaufempfehlung für AT

Wir meinen: Diese Prognose ist angesichts des schwierigen

Branchenumfeldes ambitioniert, jedoch nicht unerreichbar. Nicht

zuletzt auch aufgrund des sehr schwachen Börsenumfeldes für

Technologieaktien sackte der ATS-Aktienkurs weiter deutlich nach

unten ab, obwohl wir die Quartalszahlen als nicht extrem schwach

einschätzen. Auch Deutsche Bank zeigte sich nicht besorgt, reduzierte das Kursziel nur leicht von 28,0 auf 26,0 Euro und bestätigte

die Kaufempfehlung für ATS. In unserem Österreich Plus-Depot

wurde dieser Technologietitel im Herbst 2023 ausgestoppt (vgl. Börsenbrief 39/2023). Der Verkauf erfolgte zu 26,72 Euro. Später

haben wir spekulativ (mit vorsichtiger Depotgewichtung) zu früh

auf einen Turnaround gesetzt (vgl. Börsenbrief 17/2024). Wir

halten diesen Technologietitel trotz aller Risiken und Unsicherheiten unverändert für ein spekulativ höchst aussichtsreiches

Investment mit weit überdurchschnittlichem Erholungspotential.

Vor weiteren Kaufempfehlungen und eventuell einer erneuten

Musterdepotaufnahme wollen wir jedoch eine charttechnische

Stabilisierung abwarten.

Fazit: Einen spekulative Anfangsposition kann gehalten

werden. Mit Zukäufen sollte noch abgewartet werden.

Austria Börsenbrief

Wir halten diesen Technologietitel trotz aller Risiken und Unsicherheiten unverändert für ein spekulativ höchst aussichtsreiches Investment mit weit überdurchschnittlichem Erholungspotential.

Ich habe das zwar schon geschrieben, wiederhole mich hier aber gerne nochmals wieder, dass ich viel vom Austria Börsebrief halte.

Der Satz oben beschreibt die Situation nur zu gut.

Man sieht hier auch gut, wie einige Long Investoren handeln „Wenn charttechnische Marken durchbrochen werden, wird automatisch verkauft“.

So verwundert es dann auch nicht, dass die Aktie so verprügelt wird. Die einen verkaufen wegen der Technik und die anderen haben die Aktien erst gar nicht mal und verkaufen sie trotzdem.

Ich denke, dass sie nochmals versuchen, die von mir vermuteten Stopps bei 15 Euro auszulösen.

Es ist schon einmal nicht gelungen. Sollte es ein weiteres Mal fehlschlagen, kann ich mir vorstellen, dass bei 15,10 Euro tatsächlich die Trendumkehrmarke liegt und es wieder nach oben geht. Heute hat die Aktie immerhin wieder über 16 Euro geschlossen, was ich als gutes Zeichen werte.

Und irgendwann müssen die Leerverkäufer auch wieder covern.... ;)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Brauchen sich dann aber auch nicht zu wundern, wenn die Anleger daraus auch ihre Schlüsse ziehen...

https://de.investing.com/news/stock-market-news/amd-kauft-zt-systems-datencenterrevolution-oder-teurer-fehler-2688026

Sicherlich gut für die zukünftige Auslastung von Kulim I.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |