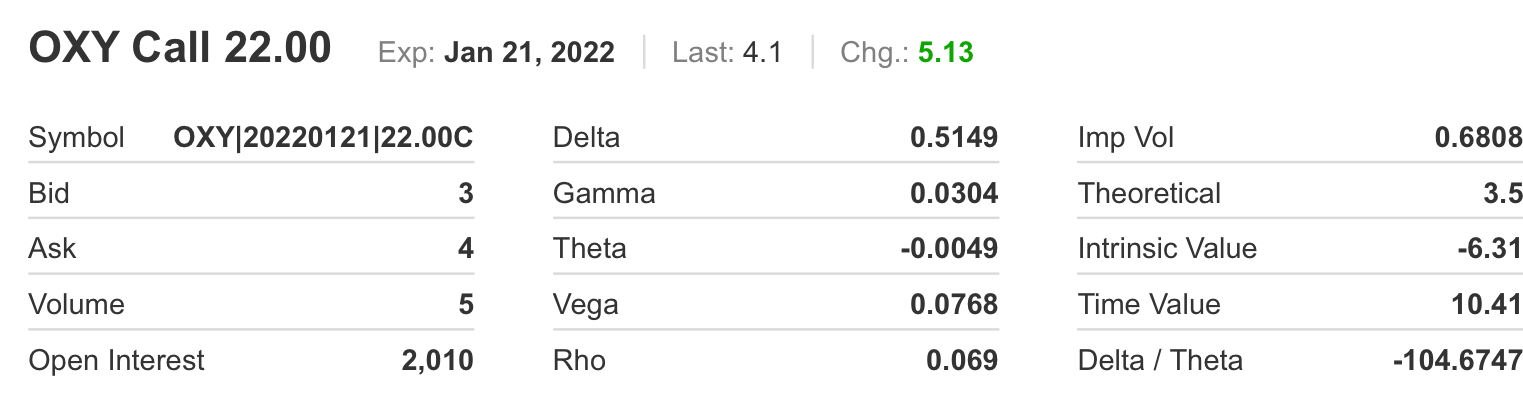

Ein bischen OXY

Andere Meinungen ?

Angehängte Grafik:

976d2b60-5dc5-457f-8f42-2bc3b9fdb551.jpeg (verkleinert auf 33%)

976d2b60-5dc5-457f-8f42-2bc3b9fdb551.jpeg (verkleinert auf 33%)

Oxy verkauft land auch in Colorado

In Colorado, Occidental is planning to sell 140,000 acres worth of mineral rights located mostly in northern Larimer County, 50,000 acres in Weld County near the Wyoming border, and less than 10,000 acres each in Logan and Sedwick counties. Less than 1,000 acres of surface acres are up for sale across the state.

Hat jemand Neuigkeiten zum Landverkauf ? Positive Überraschung oder Notverkauf ?

Es ist dazu recht still geworden

https://www.morningstar.com/news/dow-jones/...coronavirus-relief-plan

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Occidental Petroleum Co |

Bleibt abzuwarten. Der Steigflug ist immer schön mitanzusehen. Einfach zurücklehnen und genießen.

Frage ist, wie so oft, Warum ?

OXY-Aktien sind auf Basis des Kurs-Buchwert-Werts und der FCF-Rendite unterbewertet

Von Mark R. Hake, CFA 21. Juli 2020, 5:16 Uhr EDT

Value-Investoren suchen zum heutigen Preis nach Occidental Petroleum (NYSE: OXY). Bis vor kurzem wurde die OXY-Aktie zum Ende des ersten Quartals 2020 nur zu 68% ihres materiellen Buchwerts je Aktie gehandelt.

Eine Lupe vergrößert die Website von Occidental Petroleum (OXY).

Quelle: Pavel Kapysh / Shutterstock.com

Dies bedeutet, dass Anleger bei einer Liquidation des Unternehmens möglicherweise 47% verdienen könnten. Wenn Sie 32% (d. H. 1 minus 68%) durch 68% teilen, erhalten Sie 47%. Schauen wir uns zur Verdeutlichung die tatsächlichen Zahlen an.

Der materielle Buchwert je Aktie von Occidental Petroleum (TBVPS) betrug zum ersten Quartal 2020 23,93 USD je Aktie. Zum Vergleich: Am 17. Juli schloss die OXY-Aktie bei 16,28 USD. Die Differenz von 7,65 USD pro Aktie entspricht einem potenziellen ROI von 47%, wenn die Aktie auf ihren TBVPS steigt.

Das Unternehmen gab jedoch kürzlich bekannt, dass es seinen Buchwert um 9 Milliarden US-Dollar abschreiben werde. Dies war auf eine Wertminderung einiger seiner Öl- und Gaseigenschaften zurückzuführen. Dies reduziert den materiellen Buchwert von 21,533 Mrd. USD auf 12,533 Mrd. USD.

Dies bedeutet, dass der TBVPS auf 13,92 USD je Aktie gefallen ist, da 900 Millionen Aktien im Umlauf sind. Zum Schlusskurs am Montag von 15,69 USD wird die Occidental-Aktie über diesem materiellen Buchwert pro Aktie gehandelt. Es ist jetzt mit einer Prämie von 12,7% gegenüber TBVPS.

Bin auf der Suche nach der Ursache.....

Oxy hat Anadarko für 55 Mrd. USD gekauft.

Also mehr als der aktuelle Marktwert für beides zusammen....

Ursprüngliches Angebot von Chevron für Anadarko allein waren 33 Mrd. USD. Heute könnte Chevron Anadarko zum Spottpreis von 16 Mrd.USD übernehmen und erhält alt-oxy im Rahmen einer Bonusaktion geschenkt.....

Diese Akquisition war irgendwie nicht so prickelnd.

https://www.forbes.com/sites/rrapier/2020/03/15/...arko/#20dcab251dec

Offensichtlich ist meine Kalkulation zu einfach gedacht...

However, that doesn't mean that investors won't get caught up in oil price moves and other industry news. In fact, there's good reason for positive developments to have a material impact on some drillers. Occidental Petroleum, for example, won a bidding war for Anadarko Petroleum in 2019, beating out Chevron. Unfortunately, that $55 billion acquisition saddled the company with debt that, when oil prices fell in 2020, left Occidental struggling to carry the load. Higher oil prices will make it easier for the $16 billion market cap company to deal with all the debt it took on, so investors are right to see higher energy prices as a positive here.

Quelle: fool.com.

https://www.fool.com/investing/2020/07/21/...rgy-and-vermilion-e.aspx

Wenn due Ölpreise weiter anziehen, dann kommt Oxy auch weiter vorwärts!

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Occidental Petroleum Co |

Optionen

| Boardmail an "bjkrug" |

Wertpapier: Occidental Petroleum Co |