HF - Auf dem Weg zur 5 Milliarden MK

Seite 224 von 490 Neuester Beitrag: 21.07.25 12:10 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 13.236 |

| Neuester Beitrag: | 21.07.25 12:10 | von: sunrice1962 | Leser gesamt: | 5.040.094 |

| Forum: | Börse | Leser heute: | 2.859 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 222 | 223 | | 225 | 226 | ... 490 > | ||||

Schade nur das ich gestern gekauft habe. In diesem Sinne.

Muss man leider so klar sagen. Wenn jetzt nicht von irgendwo die nächsten 1-2 Tage ne gute News herkommt, sind die 60-61 € fast schon obligatorisch. Im Extremfall muss man sogar mit 53-54 € in den nächsten Wochen/Monaten rechnen.

Ich bleibe dennoch beim Kursziel von 97€ in diesem Kalenderjahr und 125-135 € in 2023.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Gibt es dazu ne News?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wir alle sind ja geil auf Übertreibungen-- nach unten zum Kauf und nach oben zum Verkauf.

Allerdings guckst wie hier ganz schön in die Röhre, wenn ein Papier wie Fresh hast, wo solch ein Abwärtsgewühl dominiert.

Bin hier nun schon mit knapp 14 % in den Miesen-- aber beiss die Zähne weiter zusammen.

Meist machts nmM keinen Sinn, solche Talfahrten stur auszusitzen.

Aktuell werden die hohen Investionen in neue Märkte und damit schlechtere Gewinne als bääääh empfunden.

Aber der Hauptdruck kommt wohl daher, dass man Corona Gewinner nun erstmal vor die Tür setzt...

Optionen

| Boardmail an "lehna" |

Wertpapier: HelloFresh SE |

- guter Gesamtmarkt

- gute Branche

- einige Prognoserhöhungen von Hellofresh

momentan fällt es mir schwer daran zu glauben, da ich ab Mitte Januar im Gesamtmarkt eher fallende Kurse sehe (positive Saisonalität ebbt ab, hohe Bewertungen in den USA, Zinserhöhungen kommen, Inflation spielt weiter große Rolle)

Vielleicht ja morgen gleich nochmal 5% runter, so als echter Ausverkauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Hoffentlich ist der ganze Mist endlich mal vorbei, damit der Markt erkennen kann, dass HF auch ohne Pandemie weiter wachsen wird - so, wie es ja auch schon vor der Pandemie der Fall war!

Werde hier weiter sukzessive nachkaufen.

Delivery Hero -8%

Hellofresh -10%

Home24 -7%

Westwing -6%

fashionette -7%

Global Fashion Group -11%

Ich habe so den Eindruck, der Markt sagt Corona ist so gut wie durch. Also freut euch! Wir haben ab April/Mai unser altes Leben wieder.

Und wenn man an manchen Tagen noch die Zinsdiskussion dazu kommt, dann ist es ganz aus mit den ECommerce-Aktien, wobei das eigentlich Blödsinn ist, weil solche Unternehmen nur dann Probleme bei steigenden Zinsen haben, wenn sie ihr Wachstum stark fremdfinanzieren. Der Finanzmarkt geht oft pauschal davon aus, dass Wachstumswerte zinsintensiv sind, weil sie sich oft stark fremdfinanzieren. Ist aber eigentlich eine überholte Vorstellung, da sie meist auf viel Cash sitzen und gar keine Schulden haben. Trotzdem werden sie in solchen Phasen abverkauft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Und mir kann jetzt auch keiner sagen Zinswende hin oder her. Da werden andere Firmen die es dann mindestens genauso verdient hätten auch nicht durchgereicht.

Die einzige Frage die ich mir derzeit stelle ist, wann man nachkaufen sollte.

Optionen

| Boardmail an "kursmaler" |

Wertpapier: HelloFresh SE |

Einerseits tragen die ETFs und Branchen-ETFs dazu bei, dass dann eben generell alles fällt, aber auch stinknormale Findamenager, die dann nur deshalb verkaufen, weil sie ahnen oder zu wissen glauiben, dass es andere Investoren auch tun werden. Wird dann zur selbsterfüllenden Prophezeiung.

Und andererseits, weil Shorties solche Tage natürlich wunderbar nutzen können. Die müssen ja nur an Tagen ohne echte Gegenwehr ein relativ dünnes Orderbuch für einen starken Abverkauf mit relativ wenigen Stücken innerhalb von Minuten oder ner halben Stunde nutzen, und können sich dann am gleichen Tag noch über mehrere Stunden auf dem Nniedrigeren Niveau wieder eindecken. So verändert sich an ihrer Poistionshöhe eigentlich garnichts, aber der Kurs steht 5% tiefer. Wenn sie dann noch Tricks bishin zu halbillegalen Eigenhandel betreiben (Bafin bhat eh nicht die Ressourcen, um das zu überprüfen) , wird es für die Hedgefonds sehr einfach deutsche Aktien mit entsprechend ängstlicher Anlegerkultur zu drücken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

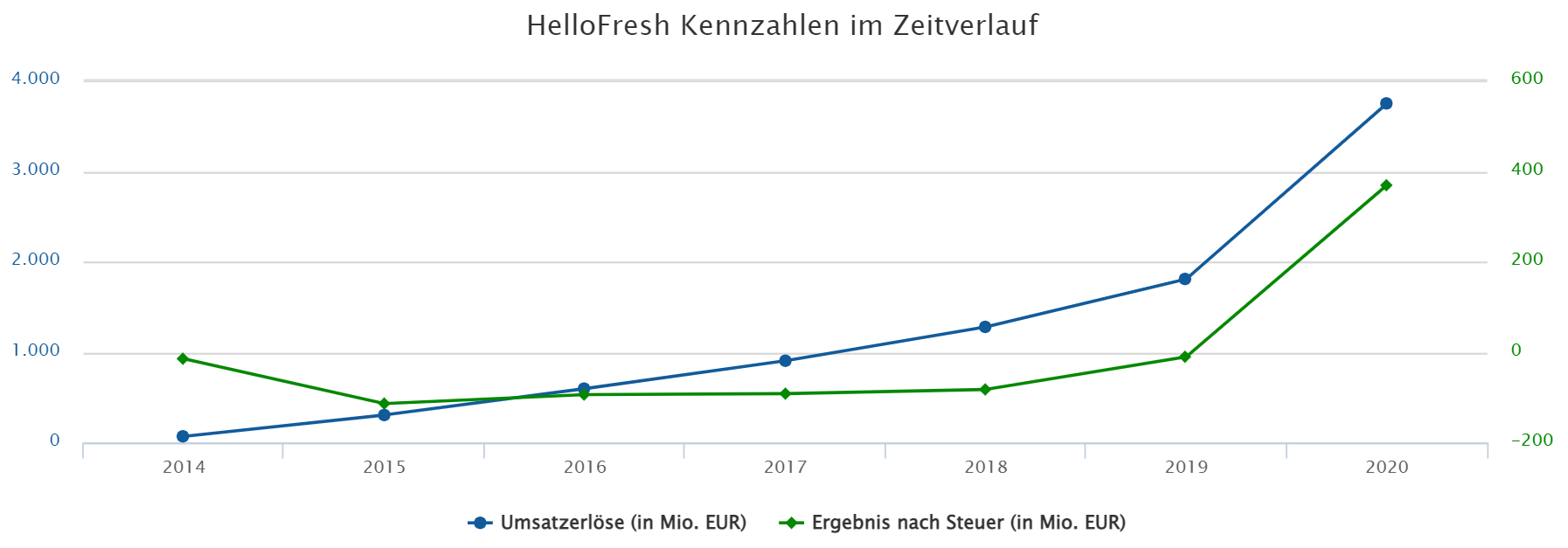

2014: 69,62 Mio.

2015: 304,95 Mio.

2016: 596,99 Mio.

2017: 904,90 Mio.

2018: 1.279,20 Mio.

2019: 1.809,00 Mio.

2020: 3.749,90 Mio. (!!!!)

Eigentlich hätte jedes Jahr 3 Rufzeichen verdient.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Ihr könnt also ganz bequem hier im Forum bzw. Portal von Ariva all die Daten nachschauen, wobei es immer mal Fehler geben kann. Daher einfach in die Finanzberichte gucken.

Zahlen scheinen aktuell aber eh egal zu sein. Wenn Pessimismus bezüglich Coronagewinnern um sich greift und Instis raus wollen oder müssen, gehts halt abwärts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Sie verdeutlicht den Aufschwung und den erstmaligen Gewinn in 2020.

In 2021 wird sich die Ergebniskurve von der Umsatzkurve entfernen, nach unten abknicken und in 2022 bei weiter rasant steigenden Umsätzen stagnieren.

Daran sieht der wackere Anleger, dass es sich hier noch um eine fragile Situation handelt, die sich in alle möglichen Richtungen auflösen kann.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf20.png (verkleinert auf 28%)

hf20.png (verkleinert auf 28%)

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Liegt halt am höheren Steueraufwand. Ebitda und EBIT sollten aber 2021 weiter gestiegen sein.

Insgesamt gehen die ECommercer halt aber alle seit Q2 in die Vollen was Marketing und Kapazitätsaufbau angeht. Das wird sich 2022 dann auch deutlich nochmal auf die Marge niederschlagen, dort dann aber wohl umgekehrt zu 2021, also zum Ende des Jahres hin wieder steigende Marge mit entsprechenden Auswirkungen auf die Gewinne ab 2023.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |