Drillisch AG

Wenn ich partout Frequenzblöcke als Big Player würde haben wollen würde ich alles, aber wirklich alles, daran setzen die schon während der Auktion zu bekommen und mich nicht im Nachhinein in die Abhängigkeit der Nummer 4 zu begeben.

Oder will RD mit den begehrten Blöcken ein Roaming erzwingen?

Die Großen3 lassen sich doch von einem Zwerg wie Drilisch nicht auf der Nase herumtanzen. Und möglicherweise hat RD mit der Kürzung der Dividende ein Zeichen der Schwäche gesendet. Bei einer Telefonica habe ich gestern nix in der Richtung gehört. Die haben immerhin 800 Mio ausgeschüttet. Und DTAG vorher sowieso mit einer Dividendensteigerung "geglänzt".

Als Zeichen des guten Willens und Respekt vor den Kleinaktionären hätte RD auch seine Anteile an RI verkaufen können. Das wäre mal ein Signal gewesen.

Bei der Divi hatte ich mit der letztjährigen in Höhe von € 1,60 gerechnet, abzüglich der auszuzahlenden € 0,05/Share.

Wie Excess hat auch mich beruhigt, dass das Roaming mit Telefónica Voraussetzung für die Realisierung eines Netzes ist.

Ich hoffe, dass diese Aussage von RD den Tatsachen entspricht. Alles andere wäre Täuschung.

RD hat im Falle des Nichterwerbs von Blöcken 1,8 Euro Dividende versprochen. Das ist mein Maßstab für Entgangenes!

Der Vertrag mit Telefonica ist 5 Jahre alt und wurde vor RDs Einstieg geschlossen. Glücklicherweise! Und wenn trotzdem nicht geroamt wird?

Evtl. werden wir am ausgestreckten Arm verhungern, weil sich die Verhandlungen zum Roaming, zusätzlich zur Auktion, nochmals in die Länge ziehen.

"Derwirdnichts", oder so ähnlich, hat dazu Entsprechendes geschrieben.

=================================

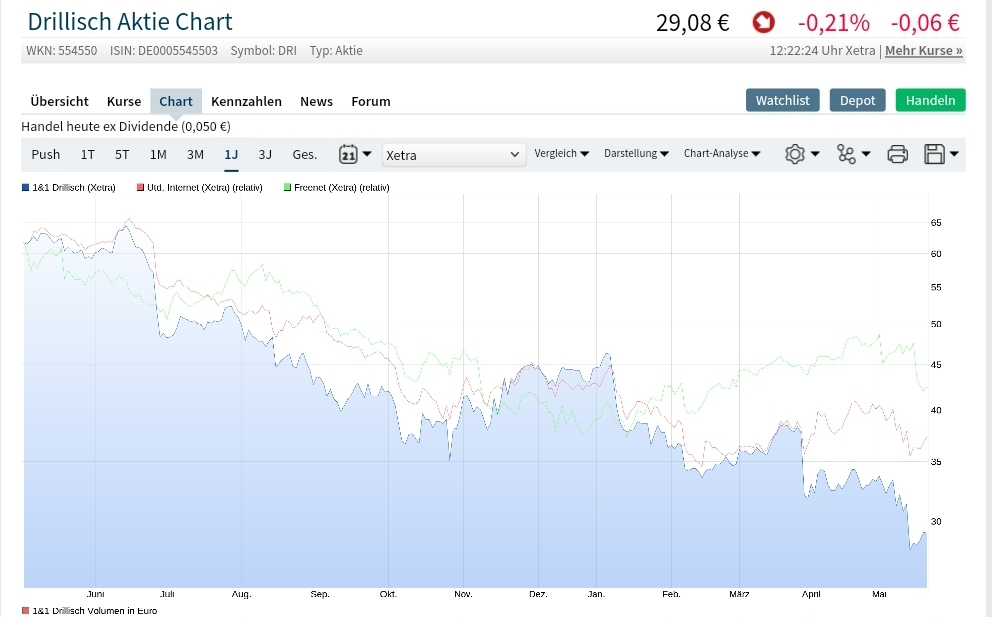

Und die stehen heute auch deswegen auf einem neuen Allzeittief. Ob das also anstrebenswerter ist? :( Da eine Divi nunmal eine Substanzentnahme ist, fällt der Kurs danach entsprechend, weil der Wert des Unternehmens sinkt. Von daher werde ich nie verstehen wie manche Leute naiv meinen Divi wäre eine Art zusätzlicher Gewinn für Aktionäre ohne Folgen für den Kurs. Je höher die Ausschüttungsquote ist, desto mehr bremst es danach den Kursverlauf nach oben oder verstärkt ihn nach unten. Von daher ist für mich der DiviKram in der Summe eher ein Non-Event, wenn Divis nach der HV doch stets deutliche exDiv Kursrückgänge erzeugen.

Tef.D. wird doch seit einer Ewigkeit von der spanischem Mutter brutal ausgesaugt, die sich mit den überhohen DiviEinnahmen pampert, dafür aber bei Tef.D. die Verschuldung seit langem mönströs ist anstatt hier über die Jahre mal die Bilanz wieder zu gesunden mit geringerer Divi und dafür Schuldenabbau. Freenet macht ja das Gleiche und hat zwar stets eine hohe Divi, aber dafür auch Monsterschulden an der Backe. Schwache Bilanzstruktur drückt auch Kurse. Im übrigen kann man davon ausgehen, daß auch eine Tef.D. auf der nächsten HV im kommenden Frühjahr dann wieder deutlich weniger ausschütten kann, da dann eben die 5G Auktion/Belastungen in 2019 schon klar durchschlagen werden. An der Börse wird Zukunft gehandelt. Wenn die Gewinnperspektiven sich verschlechtert ( überraschend maue Q.1 Zahlen bei Drillisch erzeugen Sorgenfalten plus große Kosten durch 5G auf Jahre vor der Nase ohne genauen Plan wie sich das amortisieren soll) , dann ist egal, ob es nochmal eine letzte gute Divi für die Vergangenheit gibt oder nicht. Wenn die weiter DiviPerspektive und die Aktienkursentwicklungsperspektive nicht mehr so viel hergibt wie früher, dann gehen flexiblen renditeorientierten Leute in Werte die bessere Perspektiven haben und gleichzeitig lockt man auch Leerverkäufer an.

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 |

Angehängte Grafik:

chart_free_telefonicadeutschlandholding.png (verkleinert auf 39%)

chart_free_telefonicadeutschlandholding.png (verkleinert auf 39%)

Es gibt eine vertraglich festgehaltene "Fast Lane", welche die schnelle Umwandlung sichern soll.

"Wir sind nicht auf eine Gerichtsbarkeit angewiesen"

https://webcasts.eqs.com/drillisch20190328analyst/de

freenet hat nicht wegen der dividende hohe schulden, sondern wegen ihrer beteiligungs- und akquisitionsstrategie

telef. d. gibt es keine ewigkeit, sondern gerade mal 6 1/2; die deutsche tochter verdankt sich mehr oder weniger dem konzept eines transaktionsvehikels für die marktbereinigung in deutschland

die verschuldung von telef. deutschland ist aktuell (sozusagen vor auktionsende) keinesfalls monströs. ich glaube, du hast hier einfach nur mutter und tochter verwechselt.

bei jeder aktie gibt es ex-dividende einen abschlag, der über die höhe der dividende hinausgeht (und die gründe dafür sind hinreichend bekannt und können von jedem (hier unterlasse ich mal ein deutlicheres wort) jahr für jahr in seine dispositionen miteinbezogen werden), außer, sehr selten, es kommen am tag der HV auch unerwartet positiv zu interpretierende unternehmensnews. ein unternehmen, das seinen dividendenabschlag im lauf des jahres nicht wieder aufholt, taugt nichts, sagte mal ein kluger mann (a. schneider, allerthal werke). im normalfall ist eine dividende keine substanzentnahme, sondern eine beteiligung der eigentümer an den gewinnen.

ich komme vom OP-tisch, daher mußte ich mich kurz fassen.

danke an hellshefe, excess und holzkobb für die interessanten berichte, die mich in meinem standpunkt bestärkt hben.

schade, wenn ich das zum abstimmungsverlauf lese, dass ich für das kind und meine frau keine weisung erteilt habe.

mit meinen UI-aktien habe ich das für morgen anders gehandhabt.

Das mit meinen angeblich zuhause vergessenen Stimmrechten war ein Scherz.

Gegen erstaunliche 99,63% Zustimmung zum Antrag bei TOP 2 kann auch der ganze Rest auf dem Markt nichts machen.

Jeder cent an kurssteigerung,eine richtige qual.

Wo soll der impuls für steigende kurse herkommen?

Angehängte Grafik:

screenshot_20190522-123801_chrome.jpg (verkleinert auf 51%)

screenshot_20190522-123801_chrome.jpg (verkleinert auf 51%)

Als Fazit ist also klar zu unterstreichen, dass der Erdbeerkuchen okay war und keine Eimer gebraucht wurden.. ;)

... und für Diskus: Gute Genesung!

Gemessen an den aktuell zu verausagbenden Kosten für den Netzzugang von 600 Mio EUR / Jahr müssten für die Mehrkosten ca 5,5 Mio Kunden dazu kommen. Ich gehe von deutlich höherem Kundenwachstum aus - analog zum Beispiel Free aus Frankreich. Dort haben sich innerhalb die Anbieter am Markt die Kunden geteilt, was eher einem Wachstum um 20 Mio Kunden entsprechen würde.

https://ibb.co/SckJkLr

Dividendenabschlag irgendwie ein mehrfaches der tatsächlich Divi.

Das drumherum mit Cum-Ex Cum-Cum und deren Nachfolger, die den Kurs hoch oder runter treiben, erspare ich mir hier.

Zur Auktion ist eigentlich jedes Wort zu viel. Noch 35 Mio. bis 6 Mia. Hoch lebe der Vorgang. Ich werde doch mal die BNA anschreiben. Kapiere nicht, warum auf dieses Endlosspiel nicht mit Regeländerungen eingegriffen wird (z. B. Inkrement wieder hochsetzen).

Mittlerweile kosten die Blöcke 12 und 22, die bei Vodafone liegen schon mehr als der abstrakte Block 29.

Auf die neuen Gebote von RD am Donnerstag oder Freitag, wenn wir wieder dran sind, bin ich gespannt... Lässt er mitspielen oder geht er wieder eine Schippe höher?

und ein damit aktualisierter Businessplan mit entsprechender Finanzierungsstrategie. Vorher passiert hier vermutlich nichts, ausser natürlich "the trend is your friend", sprich reine Charttechnik. Somit könnte der Kurs auch weiter nach unten bröckeln.

Optionen

| Boardmail an "silverfish" |

Wertpapier: 1&1 |

Gehts höher steigt man aus.dann ist mir doch scheissegal wie lange das dauert wenn ich weiß er hat ein limit gesetzt bis zu dem sich das unternehmen nicht verheben- und keinen "schaden"nehmen kann.

Optionen

| Boardmail an "silverfish" |

Wertpapier: 1&1 |

Geht doch

Optionen

| Boardmail an "hellshefe" |

Wertpapier: 1&1 |

7 Blöcke von den großen sind bereits teurer als der Abstrakte 29K

Morgen zum Feierabend nach Runde 404 ist Block 4 teurer als unser aktuell günstigster.

Am besten man fragt mal Herrn Trump, ob das mit der Versteigerung von 5G und den Rundenergebnissen, nicht alles Fakenews sind