Wirecard 2014 - 2025

https://boerse.ard.de/boersenwissen/...gedeckter-leerverkauf-100.html

Deswegen leiht man sich die Aktien davor, bevor man die Aktien verkauf.

Da redet auch niemand über LV's.

Jede Kursübertreibung wird eben irgendwann bestraft.

Wirecard geht im Moment den Weg aller Dax Werte.

Die deutsche Wirtschaft geht abwärts.

Nur Mutti will das nur noch nicht wahrhaben.

Wie kann man nur seine eigene Wirtschaft so kaputt machen.

Bei den Franzosen redet niemand über Atom- oder Kohlekraftwerke oder Schummelsoftware in den Autos.

Wir Deutschen kacken uns mit wachsender Begeisterung in's eigene Wohnzimmer.

Schön blöd.

Danke für Deine Erläuterung zu den Leerverkäufern. So "kenne" ich das auch.

Hast Du auch eine Erklärung zu den Verleihern?

Was hat der Verleiher, ausser der Leihgebühr, davon?

Angenommen der Kurs wurde dank der LV um 25% gedrückt - Anschließend bekommt der Verleiher seine Aktien zurück - und kassiert angenommene 3% Leihgebühr - nur sind seine Aktien jetzt ja 25% weniger wert.

Das macht doch keinen Sinn für den Verleiher

Optionen

| Boardmail an "el.mo." |

Wertpapier: Wirecard AG |

Die BAFIN habe ich übrigens angeschrieben, weil ich vermute, das jemand viel Geld auf einen fallenden Kurs gesetzt hat und diesen Kurs durch eben tageweise Leerverkäufe versucht zu erreichen. Ist halt eine Vermutung und ich hatte das Gefühl ich muss was unternehmen. Und BAFIN ist nun mal die einzige Möglichkeit.

Optionen

| Boardmail an "darote" |

Wertpapier: Wirecard AG |

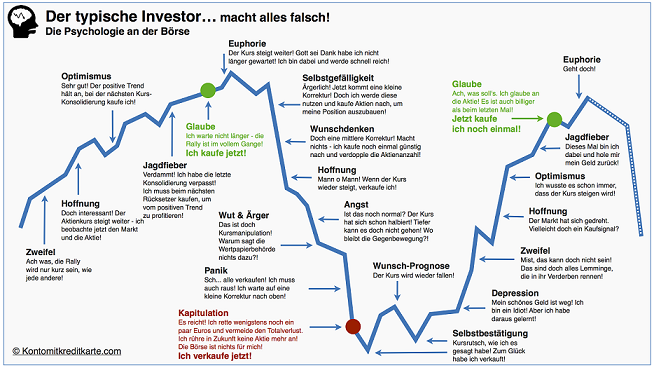

Angehängte Grafik:

online-broker-der-typische-investor_(1).png (verkleinert auf 77%)

online-broker-der-typische-investor_(1).png (verkleinert auf 77%)

Der Verleiher ist eine Bank, Broker, Fondgesellschaft oder was weiß ich.

Der Verleiher verleiht "seine" Aktien an einen LV und kassiert die angenommenen 3% Leihgebühr.

Nur sind das im Grunde genommen gar nicht "seine" Aktien, sondern die seiner Kunden. Sprich z.B. uns Kleinanleger.

Folglich ist es dem Verleiher völlig egal, dass der Kurs um 25% gefallen ist... .sind ja nicht "seine".

Sondern die seiner Kunden! Die 3% Leihgebühr hat er auf jeden fall im Sack!!!

Wenn jemand Aktien zum Zwecke des Leerverkaufs verleiht muss er ja davon ausgehen, dass die Aktie zunächst an Wert verliert. Abhängig von der Anzahl der verliehenen Aktien. Wenn er das trotzdem macht muss er sich sicher sein dass die sich wieder erholt. Also würde er nur Aktien zu diesem Zweck verleihen von deren Perspektive er überzeugt ist. Wirecard hatte ja schon öfter Leerverkäufe, also eine Qualitätsaktie. Kann man auch mal so sehen.

....nicht so sicher.

In anderen Foren sagen einige: "JA"

Ich weiß es nicht... ...vorstellen könnte ich es mir.

Ich werde mal bei meiner Bank, Broker nachfragen.

Wer aber Aktien verleit sind u.a. Fondsgesellschaften wie z. B. die Allianz Globel Invest.

Dort kaufst du nämlich Fondanteile und nicht die Aktie selbst wie beim Direkterwerb über deinen Broker.

Dann erhälst du u.a. solche Anschreiben

Auszug:

Sehr geehrte Anteilinhaberin,

sehr geehrter Anteilinhaber,

Sie haben sich bei Ihrer Anlage für den Allianz Strategiefonds Wachstum (der „Fonds“) entschieden. Für Ihr

Vertrauen bedanken wir uns sehr herzlich.

Heute möchten wir Sie über eine anstehende Änderung von § 7, der Kostenklausel der „Besonderen

Anlagebedingungen“ Ihres Fonds informieren, die am 06.02.2019 in Kraft treten wird.

Wertpapierleihe zur Ertragsverbesserung

Als aktiver Manager sind wir laufend auf der Suche nach neuen Renditequellen für unsere Anleger. Neben der

Auswahl und Kombination vielversprechender Titel ist die Wertpapierleihe eine Möglichkeit, Erträge zu

verbessern. Auch heute schon ist Wertpapierleihe gemäß den aktuellen „Besonderen Anlagebedingungen“

Ihres Fonds möglich.

Was bedeutete „Wertpapierleihe“?

Wertpapierleihe bezeichnet ein Geschäft, bei dem wir vorübergehend Wertpapiere aus unserem Bestand

verleihen. Im Gegenzug erhalten wir eine sogenannte „Leihgebühr“ und Sicherheiten für die verliehenen

Wertpapiere.

Was bringt Ihnen als Anleger die Wertpapierleihe?

Die Leihgebühr (nach Kosten) wird dem jeweiligen Portfolio des Fonds gutgeschrieben, aus dessen Bestand das

betreffende Wertpapier entnommen worden ist. Diese vereinnahmte Leihgebühr erhöht somit Ihre Rendite.

Allianz Global Investors und Wertpapierleihe

In der Vergangenheit haben wir externe Vermittler zur Abwicklung von Wertpapierleihe-Geschäften genutzt.

Allianz Global Investors verfügt jedoch selbst über umfangreiche Markt- und Emittenten-Expertise, die wir

künftig auch für Wertpapierleihe-Geschäfte nutzen wollen. Deshalb haben wir uns entschieden, die Auswahl

unserer Vertragspartner und die Koordination der Wertpapierleihe-Geschäfte zukünftig selbst vorzunehmen.

Hierfür haben wir ein eigenes Team aufgebaut, das sich ausschließlich um den Bereich der Wertpapierleihe

kümmern wird. Dadurch entfällt in zahlreichen Fällen der Einsatz eines externen Vermittlers.

Optionen

| Boardmail an "darote" |

Wertpapier: Wirecard AG |

Andere Banken wohl schon.

Wenn man das sicher verhindern will, einfach eine Verkaufsorder mit einem hohen Limit einstellen.

Dann dürfen die Papiere nicht mehr verliehen werden.

Das Thema gab es bei den Short Attacken bei Aurelius schon mal.

Wir Kleinanleger sind immer nur der Spielball der Grossen.

Vor allem in Deutschland wo die BaFin nur schläft.

Das sieht in den USA schon anders aus.

Anders sieht es bei den Anlegern aus, die Anteile an einem Aktien- oder Mischfonds besitzen. Vor allem weniger seriöse Fondsgesellschaften betreiben ein reges Verleihgeschäft. Die Kontrahentenrisiken aus dem Verleihgeschäft trägt allein der Fondsanleger, von den Erträgen (Verleihgebühr) erhält er aber nur die Hälfte - oder noch weniger. Den großen Rest kassiert die Fondsgesellschaft.

Optionen

| Boardmail an "Tommolli" |

Wertpapier: Wirecard AG |

Dein Broker fungiert nur als Händler beim Kauf und Verkauf DEINER Aktien. Teilweise steht dein Name sogar im Register und ne Gebühr bezahlst du ja dafür auch noch.

Die gekauften Aktien werden dann z.B. über Clearstream verwahrt.Die Bank ist also damit raus und kümmert sich erstmals wieder um deine shares wenn du einen Verkaufsauftrag erteilst.

Optionen

| Boardmail an "darote" |

Wertpapier: Wirecard AG |

.. ...Allianz Globel Invest.

Mit anderen Worten:

"Meinem Fond wird hochgelobt ein Bruchteil der Leihgebühren gutgeschrieben."

Dummerweise ist mein Fond dank der Verpartnerung mit den Leerverkäufern um mehrere Prozentpunkte gefallen.

Optionen

| Boardmail an "darote" |

Wertpapier: Wirecard AG |

Ich hatte mal alle MdBs des Finanzausschusses im Zuge der Short-Attacken angeschrieben, aber da kam zu 50% nur schlechte Antworten zurück. U.a., dass es zu viel Aufwand für die HFs wäre, wenn sie jede Bewegung melden müssten. Dabei war dies gar nicht meine Absicht und selbst wenn, lässt sich dies mittels automatischen Datenaustausch bewerkstelligen. Technisch ist alles möglich, nur eine Frage des Wollens. Und weil Leerverkaufsregeln EU-weit beschlossen werden, wird das aber alles sowieso nichts. Leider. Es wäre ja schon viel geholfen, wenn die Veröffentlichungspflicht auf 0,3 abgesenkt würde und die Meldepflicht auf 0,1. Das das überhaupt unterschiedlich gehandhabt wird, ist zwar ein Witz, aber hey, ein kleinen Erfolg soll die Finanzindustrie ruhig haben.

Hinzu kommt:

All die Vorteile von ETFs und Fonds verkehren sich seit Jahren ins Gegenteil. ETFs sind nicht gleich ETFs; sie verstärken/verschlimmern Anstiege und Abstiege nur noch und die Fonds verleihen sich selbst ihre Aktienbestände. War mal bei Freenet schön zu beobachten, wie eine Blackrock-Tochtergesellschaft regemäßig im Bundesanzeiger mit einer Shortquote auftauchte. Und woher haben sie ihre verliehenen Aktien? Wohl kaum von jemand anderem, als Blackrock selbst, die ja schließlich ein großer Aktionär von Freenet sind. Und Blackrock bleibt sowieso auf ewig bei jedem Unternehmen Aktionär (es sei denn sie gehen pleite (also die jew. AG), da ist es denen egal, wenn auf 5, 10, 30 Jahre mal eine kleine "selbstinduzierte" Delle im Verlauf drin steckt.

Ich will in Zeiten von Fonds und automatisiertem Handel keine Lanze für Hold & Buy brechen, man muss schon immer ein waches Auge auf die Kurse haben, aber aus der Mode ist dieser Investmentansatz ganz sicher nicht. Denn nur so kann man einem nicht geheure Kursverläufe auch aussitzen. Dieses ständige Timen von Käufen und Verkäufen hingegen klappt nie und ich hätte schon so manchen Euro gelassen, wenn ich wegen jedem Tweet und LV getradet hätte.

Davon abgesehen gehe ich für mich grundsätzlich bei jedem Unternehmen, das sich in meinem Depot befindet, von einer LV-Quote von 1% aus bzw. ich erhöhe die offizielle Quote um 1 Prozentpunkt. Egal, ob es sich mit dem Bundesanzeiger oder Shortsell.nl deckt, oder nicht. Auch unterm Radar findet sich immer was...

Und da ich auch 2x ordentliche Anstiege nach Short-Attacken miterlebte, kann ich nur dazu raten, sich in Geduld zu üben. Es wird schon wieder steigen.

Siehe hierzu auch meinen Post zu den Q3-Zahlen, der ganz offensichtlich durch das Absinken des Kurses ins Abseits gedrängt wurde.

https://www.ariva.de/forum/...-2014-2025-497990?page=843#jump25136349

Zur Erinnerung: 15.000 neue Kunden in 3 Monaten (also zumindest dort hineingerechnet) und wieder stärkeres organisches Wachstum in EBITDA als im Umsatz. Zudem stammen die Abschreibungen im Kundenbestand auch aus Währungseffekten. Das ist gut zu wissen. Wenn es sich so verhält, dass alle 3 Monate um die 15.000 neue Kunden hinzukommen und organisches EBITDA noch schneller als der organische Umsatz wächst, was will das Anlegerherz dann mehr?

Ich finde es großartig zu wissen, dass von immer mehr Kunden immer mehr hängen bleibt. :-)

Die einzige Konstante und Richtigkeit, die sich in diesen ganzen 2-Zeilern der Banken findet, findet sich in einem einzigen Buchstaben/Zeichen: "€".

Außer der Währungsangabe, ist alles nur Bullshit-Gerede. Ich glaube schon längst nicht mehr an so etwas wie einen "fairen Wert". Soetwas rechnen sich nur Mutlose oder Abzocker zu recht und jeder so, wie er es gerade braucht.

Wichtig ist doch nur, ob man einem Unternehmen steigende Gewinne zutraut oder nicht. Denn dann steigt zwangsläufig auch der Kurs. Wann und wie genau bleibt dabei aber unklar.

Der Abwärtstrend ist noch nicht gebrochen. Die Leerverkäufer sind auf der Überholspur. Ich vermute stark, dass es erstmal noch weiter runter geht. Es ist ja nicht nur Wirecard betroffen sondern auch andere Highflyer aus der gleichen Branche wie Adyen oder Square ,die ähnlich stark oder noch mehr eingebrochen sind.

Diese unzähligen Newsmeldungen von Wirecard , die fast täglich publiziert werden, ohne irgendwelche konkreten Umsatz oder Gewinnerwartungen zu enthalten, hinterlassen bei mir irgendwie ein "Geschmäckle".

Auf der seinen Seite ist es ja gut, wenn Unternehmen offen sind und neue Verträge oder Vereinbarungen publizieren. Aber bei der Flut an Meldungen, die fast täglich hereinpurzeln, kommen bei mir Erinnerungen hoch an Neue Markt Zeiten, wo viele Internet Bunden um das Jahr 2000 fast täglich nur "heiße Luft" publizierten und innerhalb kürzester Zeit im Kurs eingebrochen sind, weil die Umsätze und Gewinnen plötzlich stagnierten oder sogar rückläufig waren.

Fundamental gibt es bisher an Wirecard absolut nichts zu kritisieren. Von dem Geschäftsmodell selbst bin ich ja auch begeistert. Aber ob die nächsten Jahre wirklich so rosig weitergehen, liegt nicht allein an Wirecard, da müssen auch die globalen Rahmenbedingungen passen und da sieht es im Moment nicht gut aus. Außerdem ist Wirecard hier nicht allein im Markt und die Konkurrenten schlafen auch nicht.

Wirecard wird wohl nicht verschont bleiben wenn die Märkte noch weiter runter gehen. Wir haben halt ein schwieriges Marktumfeld im Moment.

Ich sehe es sogar eher skeptisch wenn fast alle Analysten zum Kauf einer Aktie raten mit hohen Kurszielen. Das ist dann sogar als Kontraindikator zu werten.Da habe ich schon genug Erfahrungen gemacht, wo dann auch der Kurs eingebrochen ist.

Loss Aversion Stufe II (Capitulation): Das ist der Punkt, wenn es richtig kracht. Die bereits angehäuften Verluste häufen sich und man will nur noch seine Position loswerden. Der Preis ist egal. Davon sind wir noch entfernt. Dass könnte passieren, wenn Wirecard unter 140 Euro fällt.

Ich würde lügen, wenn ich nicht zugeben würde, dass ich mich in dieser psychologische Zwickmühle nicht schon selbst befunden hätte. Das ist die Gefahr bei Wirecard, wieso Kurse bis 120 Euro nicht unrealistisch sind.

Dennoch bleibt alles ungewiss. Deshalb ist es als Investor anzuraten, sich eher um die Risken zu bemühen, als die Chancen auszuloten. Das ist leider der Fehler vieler neuer Investoren, die nur den Bullenmarkt kennen und glauben, dass es wieder wie 2015-2016 sein wird. Wir werden sehen, niemand hat eine Glaskugel. Aber ich muss mich fragen, was tue ich als Investor, wenn Wirecard wirklich auf 120 Euro doer 100 Euro fällt? Was ist meine Stratege und was ist mein Fallback Plan?

Schönes Wochenende

Das was "The Smart Money" immer spielt, nennt sich "Financial Arbitrage". Das ist die Geschichte mit den Leerverkäufen und mit anderen Dingen im Markt wie ETFs. Finanzprodukte werden erschaffen, teuer verkauft und zahlen sich für Emittenten zweimal aus.

Der Kleinsparer wird imer abgezockt und Verluste an die Gemeinschaft abgetreten (siehe UBS in der Schweiz). Darum ist es so wichtig, sein eigenes Portfolio sich aufzubauen und NIEMALS irgendjemand mit "Finanzen" im Namen zu trauen. Das gilt für Börsenbriefe bis zu dem Quatsch in diesem Forum (meine Beiträge eingeschlossen).