Drillisch AG

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 |

Angehängte Grafik:

chart_5years_11drillisch.png (verkleinert auf 37%)

chart_5years_11drillisch.png (verkleinert auf 37%)

Man stelle sich nur vor, Drillisch bietet am Ende doch nicht und einigt sich mit den Providern oder sie ersteigern keine Lizenz. Was passiert denn dann? Verdoppelt sich dann der Kurs von heute auf morgen?

Und selbst wenn sie an eine Lizenz kommen, weiss denn hier irgendjemand was RD letzten Endes dafür bezahlen muss, wenn er das Netz nicht selber baut?

Ich verstehe ja die generelle Unsicherheit, aber mir wird hier eindeutig zu schwarz gemalt. So lange das alles nicht geklärt is,t läuft unabhängig davon das Business ohne entsprechend negativen Impact weiter.

Aber evtl. übersehe ich hier auch etwas.

Optionen

| Boardmail an "silverfish" |

Wertpapier: 1&1 |

80mio euro standen zur verfügung.knapp 20mio euro sind für 500k aktien schon verbraucht.

Und nun?knapp unter 40 dicke gekauft um bei 33 die finger wegzulassen??

Und ganz unbeteiligt ist er an diesem Zustand ja nicht. Erst letztes Jahr die wahrscheinlich nicht einhaltbare Prognose von 1,2 Mio Nettoneukunden bei Drillisch, dann die Ankündigung, an der Frequenzauktion teilnehmen zu wollen und, was mich persönlich besonders ärgert, die angekündigte Dividendenkürzung, egal in welcher Höhe und welchem Jahr, um die Kosten der Auktion mitzufinanzieren.

Wenn ich bei Letzterem falsch liege bitte um Korrektur.

Die Dividendenkürzung müsste nun wirklich nicht sein, denn die Zinsen auf dem Kapitalmarkt und insbesondere für Drillisch auf Grund der komfortablen EK-Situation sind historisch niedrig und werden es auch noch sein, wenn/falls mit dem Bau der Antenneninfrastruktur begonnen wird.

Signifikante Beträge kommen da nicht bei raus. Kürzung um 1 Euro, ein Desaster für den Kleinanleger, brächte gerade mal 177 Mio Euro. Der höhere Zinsaufwand durch den entsprechend höheren Kredit hätte ja theoretisch auch Auswirkungen auf die Höhe des ausschüttbaren Betrages.

Ob sich Anleger in den USA ob der Ankündigung von Wertsteigerungen durch die Drillischübernahme sich auch so ruhig verhalten würden? Kursabschlag aktuell gegenüber dem freiwillligen Angebot von 50 Euro 33%.

--------

Commerzbank senkt Kursziel für 1&1 Drillisch von 55 auf 45 Euro. Buy

Und die geringe Menge der Aktien wird definitiv keinen Einfluss auf die Höhe der Dividende für 2018 und später haben.

Einzige mögliche positive Signalwirkung: Die Zahlen für 2018 werden so gut sein dass der Kaufkurs eine untergeordnete Rolle spielt.

Es ist schwer, Dommermuth an diesem Punkt stichhaltig zu kritisieren, denn a) weiß man noch gar nichts außer dass der Kurs unten (bzw. auf dem Weg nach unten) ist; keine Ahnung, wieviel für die Lizenzen hingelegt werden müssen, keine Ahnung, wie die interne Rechnung aussieht; keine Ahnung, wo künftig die Ausschüttungsquote liegen könnte. Man (zumindest ich) weiß nur, dass man nichts weiß.

Außerdem, b), wäre, falls es zum Netzaufbau kommt, schon irgendwie klar, dass man auf jeden Fall die Klugheitsregel des ehrbaren Kaufmannes anwenden sollte, denn dieser Einstieg wäre ja nicht mit einer Einmalzahlung und anschließend ein paar Jahren Investitionen (verrechnet über das, was ohne Netz an Telefonica gezahlt werden müßte), also sozusagen irgendwie letztlich zum Nulltarif, erledigt, sondern der Investitionsbedarf bliebe grundsätzlich KONSTANT HOCH, auch weil dauernd neu mitgeboten werden muß für Frequenzen, und wohin es führen kann, wenn man alle bedienen will (Staat, Kunden, Mitarbeiter, Aktionäre) sieht man ja an den Schuldenbergen der meisten Telekoms. Also: Dividende kürzen, könnte schon auch sinnvoll sein, zumindest bis sich die Amortisierungsmöglichkeiten der neuen Technik deutlicher abzeichnen (2025 +). Insofern ist Vorsicht natürlich gut. Die ganzen Anschlußfragen: wieso braucht man dann überhaupt noch die Aktie?, oder haben die von Dir meines Erachtens sehr richtig beschriebenen Verunsicherungen (wozu ich noch die gleich Anfang 2017 ao beschlossenen Vorratsbeschlüße zählen würde) einen ganz anderen Sinn? usw. usw. ... all das lasse ich außen vor, weil man (ich) zur Zeit eh nichts weiß. Ich sehe nur eine Gemengelage, die ich weiterhin für mehr gefährlich als chancenreich halte.

Vorratsgesellschaft? Ganz vergessen! Soll da das Geld für die Auktion und den Netzausbau reinfließen?

Ich hoffe Dommermuth verrent sich nicht! Aber stoppen kann ihn eh keiner mehr!

https://www.n-tv.de/technik/...G-Masten-gespickt-article20854045.html

"Es wird Zeit, 20 Jahre nach dem Durchbruch von Internet und Mobilfunk, dass wir das auch endlich in Deutschland flächendeckend sicherstellen", sagte die Ministerpräsidentin von Mecklenburg-Vorpommern, Manuela Schwesig (SPD), in der Länderkammer. "Ich bedaure es sehr, dass die Bundesregierung die Versteigerung von 5G-Lizenzen nicht dazu nutzt, diesen flächendeckenden Mobilfunk zukünftig sicherzustellen."

Als "Paradigmenwechsel" schlug sie vor, aus der Logik der Versteigerung auszusteigen und kostenfrei Lizenzen zur Verfügung zu stellen. Ein von Schwesigs Bundesland eingebrachter Entschließungsantrag, den der Bundesrat in seine Ausschüsse überwies, schließt für eine flächendeckende Mobilfunkversorgung in Deutschland "die Forderung ein, die Auflagen für die Mobilfunknetzbetreiber im Rahmen der Versteigerung der 5G-Frequenzen auf 100 Prozent der Fläche zu erhöhen".

Erwartet werde, "dass der Bund alle gesetzlichen und finanziellen Aktivitäten bis hin zur Aussetzung der Ausschreibung der Mobilfunkfrequenzen prüft, die zur Umsetzung dieser Ziele erforderlich sind". Nötig sei "eine Gesamtstrategie", wie man zu einem flächendeckenden Mobilfunk komme, sagte Schwesig. Auch die rheinland-pfälzische Ministerpräsidentin Malu Dreyer (SPD) machte sich im Bundesrats-Plenum für eine solche Gesamtstrategie stark.

In einem weiteren Entschließungsantrag, der ebenfalls jetzt in den Ausschüssen beraten wird, fordert Rheinland-Pfalz die Bundesregierung auf, eine solche Strategie zum Glasfaserausbau und zur Mobilfunkversorgung zu entwickeln. Auch müsse ein Bundesförderprogramm aufgelegt werden, um die "weißen Flecken" bei der Mobilfunkversorgung auf dem Land zu schließen, verlangte Dreyer.

https://www.finanzen.net/nachricht/aktien/...5g-versteigerung-7146905

Und warum sollte jemand, der über 70% besitzt auf die 30% Rücksicht nehmen, wobei vermutlich davon wiederum die Hälfte Institutionelle sind, mit denen man sich zusammensetzt...

Ich weiss DRI Fans würden mich nun am liebsten lynchen, aber ich sehe kein plausibles Argument warum das UI nicht so machen sollte.

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 |

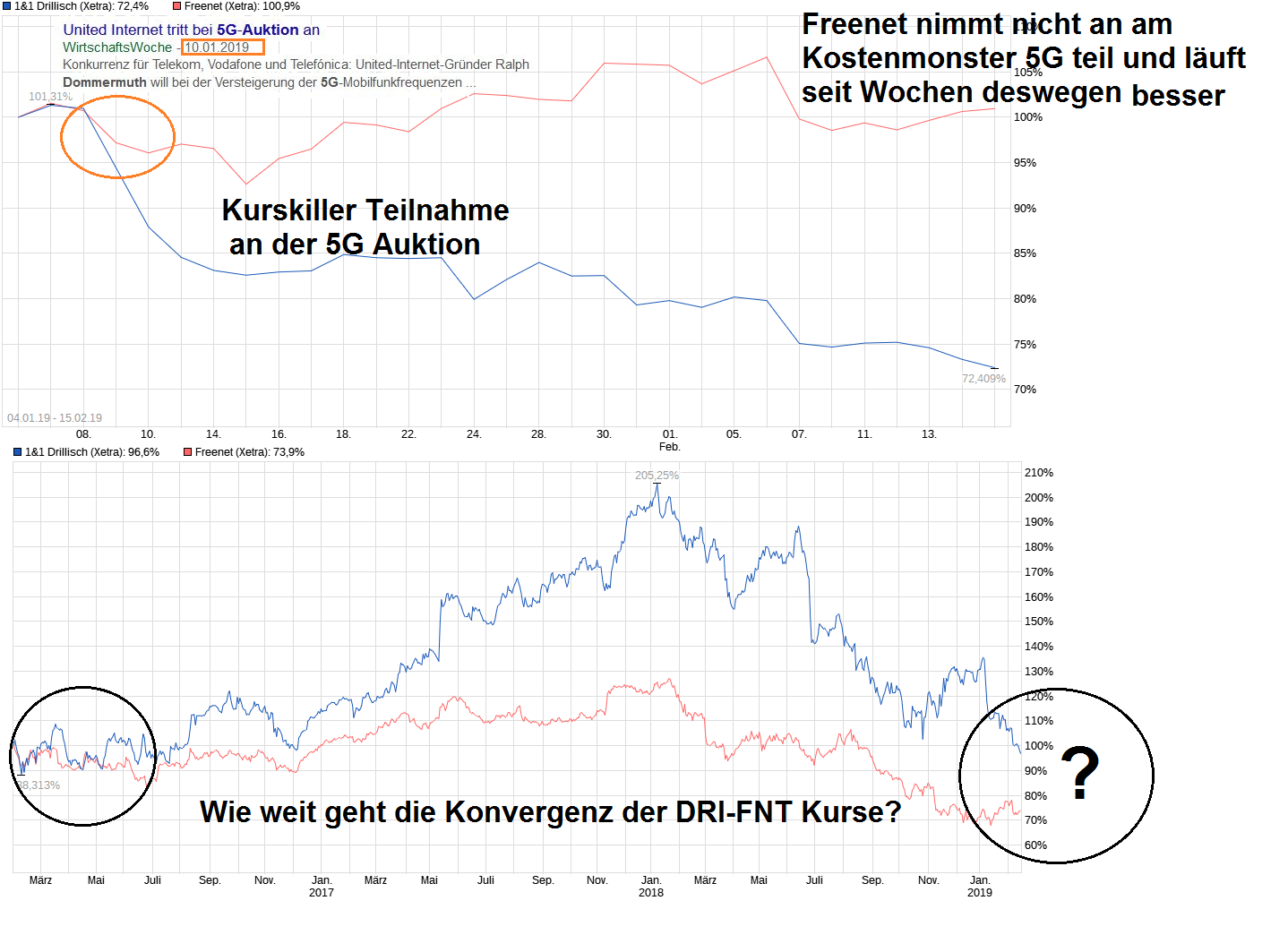

Angehängte Grafik:

chart_free_11drillisch.png (verkleinert auf 35%)

chart_free_11drillisch.png (verkleinert auf 35%)

KGV 2018 liegt bei ca 14. Schon unter Telekom-Niveau.

Eine Entwicklung fast wie bei Wirecard, nur hat die Halbierung hier etwas länger gedauert :-) Unsicherheit ist Gift für den Kurs und wird uns trotzdem noch erhalten bleiben.

Ich bleib mal tapfer, denn bisher war es im Nachhinein immer falsch, teilverkauft zu haben, z.B. in der Nov. 2011-Telekom-Panik :-)

Still Long

32,80

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: 1&1 |

Freenet umzuschichten habe noch einiges an Dri Steuerfrei dem RD

trau ich nicht. Keine klaren Ansagen keine INFOS an die Aktionäre

der wird sich Denken mir kann eh keiner ich bin der Größte und habe die Mehrheit.

Ich finds auch echt bemerkenswert, dass die Kurse aller beteiligten Player mehr oder weniger unter 5G leiden, obwohl die ganze Republik vom Segen dieser neuen Technik überzeugt scheint.

Mehr Widerspruch geht ja kaum noch!