█ Der ESCROW - Thread █

https://www.kccllc.net/documents/0812229/0812229110927000000000012.pdf

http://www.kccllc.net/wamu/document/0812229111014000000000041

http://www.kccllc.net/wamu/document/0812229151021000000000001

https://www.kccllc.net/wamu/document/0812229151023000000000001

Auch wenn es hier nicht unbedingt um Releases geht. Die die bissel Intensiver in der Thematik damals waren, also die alten Hasen, werden wahrscheinlich so wie ich in diesen Listen ihre Namen finden.

hab da mal an den Trust geschrieben, bezueglich liste der releasten "Teilnehmer"

Das war dann die Antwort

https://www.ariva.de/forum/...scrow-thread-494496?page=91#jumppos2294

und mein Schreiben

https://www.ariva.de/forum/...scrow-thread-494496?page=91#jumppos2296

sollte somit geklaert sein, dass es keine liste gibt

gruss

Tiger

noch mit einer direkten Verbindung zu individuellen Ausschüttungen über Escrows oder Releases oder mgl. zukünftigen Ausschüttungen nach der WMILT-Reservefreigabe, wie Du ja selber richtig schreibst.

Aber man sieht die Adressen von Joyce, Nate u.a. und vor allem: wieviele Beteiligte (!!) es damals gab, die zu benachrichtigen waren. Wow....ja, da ging es auch um viel.....ich erinnere mich an Tage, da wurden uns ein Dutzend objections , docs, usw. u.a. zum appeal..... am Tag...... um die Ohren geworfen.

Wie schön übersichtlich wird es (hoffentlich bald) bei Erreichen der class 19/22......:-)

je nach den Umständen (einschließlich der Frage, ob die Art des Einkommens einem niedrigeren Vertragssatz unterliegt) verpflichtet sein,

bis zu 30% der diesen Personen zustehenden Erträge oder Erlöse einzubehalten.

Ein solcher Einbehalt ist nicht davon abhängig, dass der Liquidationstrust Bargeld oder andere Erträge ausschüttet. Der Liquidationstreuhänder kann diesen Einbehalt auch in eine Treuhandkasse einbringen, bis entschieden ist, ob der Einbehalt nach der Anwendung erforderlich ist.

Seite 7 von 13

http://personal.fidelity.com/misc/wamu/...cial-Ballot-93934W-AA-3.pdf

Stichwort W-8 ???

Aktuelle "Road Map" zu SPVs

https://www.pwc.com/gx/en/banking-capital-markets/...ding-of-spvs.pdf

WMI hat nach USGAAP bilanziert ?

Nach IFRS werden 4 Anhaltspunkte geprüft, US GAAP nähert sich dem an.

USGAAP - SPE s Bilanzierungsregeln wurden nach ENRON 2001 geändert...

https://www.boeckler.de/pdf/p_edition_hbs_177.pdf

SPE s sind nun VIE gemäß FASB FIN 46(R) seit 2003 bis mindestens 2007

Companies which report under US GAAP need to consider the application of FASB Interpretation No.46 (R) (FIN 46 (R)).

Stichwort ist hier= Risk-and-Reward Approach

https://www.iasplus.com/de/binary/usa/0709roadmapfin46r.pdf

Hier kann man genau lesen, bei welchem Konstrukt wer was bekommt/bekommen kann -Anteilig- etc = WENN EIN SPE/VIE NICHT BILANZIERT WERDEN MUSS....

Ich brösel mal etwas auf....

Was sind SPV / SPE

Eine Zweckgesellschaft (Special Purpose Vehicle, SPV), die manchmal auch als Zweckgesellschaft (Special Purpose Entity, SPE) bezeichnet wird, ist eine außerbilanzielle Zweckgesellschaft

(Off-Balance Vehicle, OBSV),

die aus einer juristischen Person besteht, die vom Sponsor oder Urheber, in der Regel einer großen Investmentbank oder Versicherungsgesellschaft, gegründet wurde, um ein vorübergehendes Ziel der Sponsorgesellschaft zu erreichen. SPVs können als eine Methode angesehen werden, um die Risiken eines zugrunde liegenden Risikopools der SPV zu disaggregieren und sie an Investoren umzuverteilen, die bereit sind, diese Risiken zu übernehmen. Dies ermöglicht den Investoren den Zugang zu Investitionsmöglichkeiten, die es sonst nicht gäbe, und stellt eine neue Einnahmequelle für das Sponsorunternehmen dar.....

......Diese Instrumente spielten eine entscheidende Rolle für das effiziente Funktionieren der globalen Finanzmärkte. Sie ermöglichten es Großunternehmen, bestimmte Ziele zu erreichen, indem sie Finanzen beschafften, Risiken transferierten und spezifische Investitionstätigkeiten durchführten.

In den letzten 30 Jahren wurden SPVs intensiv als Mittel zur Verbriefung von immobilienbasierten Finanzprodukten eingesetzt.

SPVs verfügen über eine Reihe von wichtigen nützlichen Merkmalen und Vorteilen, die den Anlegern den Zugang zu Investitionsmöglichkeiten ermöglichen, die sonst nicht existieren würden.

Dazu gehören die Erleichterung und Unterstützung von Verbriefungen, Finanzierungen, Risikoteilung und Kapitalbeschaffung, um nur einige zu nennen. Ohne SPVs wären diese Ziele nicht möglich, ohne das gesamte Unternehmen zu gefährden. Sie bietet auch erhebliche Vorteile für die Muttergesellschaft, da sie eine einfache Übertragung von Vermögenswerten ermöglicht, den Verwaltungsaufwand verringert, Steuervorteile und Rechtsschutz bietet.

Einige der Hauptrisiken, die SPVs für das Sponsorunternehmen darstellen, sind mangelnde Transparenz....(!) :-)

Eine stärkere Governance, eine stärkere Aufsicht und eine transparentere Berichterstattung sind einige der Maßnahmen, die Teil eines strengeren regulatorischen Rahmens für SPVs sind. Ein wichtiges Beispiel dafür sind die makroökonomischen Faktoren BASEL, die Finanzmarktfaktoren sowie die Ergebnisse der Risikodisintermediation, die durch den Einsatz von SPVs verstärkt werden.

Das Volumen und die Komplexität der SPV-Strukturen nahmen im Laufe der Jahre bis 2007 in Verbindung mit dem Wachstum der Märkte für Verbriefungs- und strukturierte Finanzprodukte deutlich zu. Die Emission von strukturierten Kreditprodukten in den USA und Europa stieg um das 60fache von 50 Mrd. USD im Jahr 2000 auf rund 3.000 Mrd. USD kurz vor Ausbruch der Finanzkrise im Jahr 2008. Der Zeitraum war auch geprägt von einem rasanten Wachstum der unregulierten Finanzindustrie - bedingt durch den Einsatz von SPVs bei der Geldbeschaffung für Kredite und Investitionen und nicht durch die Verwendung der Bankbilanzen.

Asset-unterstützte Commercial Paper in den USA und Europa stiegen von ca. 200 Mrd. $ auf ca. 800 Mrd. $ im Jahr 2008. SPVs tragen zum effizienten Funktionieren der globalen Finanzmärkte bei, indem sie Finanzierungsmöglichkeiten für eine breite Palette von Wertpapieren bieten, um die Nachfrage der Anleger zu befriedigen. Wenn die Parteien eines SPV ein umfassendes Verständnis der strukturellen Verhaltensweisen und Risiken dieser Einheiten unter verschiedenen Szenarien entwickeln, können sie effektiv von SPVs profitieren..........

..........es wird erwartet, dass SPVs auch in Zukunft für die Finanzintermediation und Disintermediation eingesetzt werden. Mit korrekten Richtlinien und gutem Management können SPVs ein äußerst nützliches Instrument sowohl für Banken als auch für Investoren sein, und deshalb ist es sinnvoll zu prüfen, wie die mit SPVs verbundenen Risiken effektiv gemanagt werden können.

Die Alternative zum Management der Risiken hinter SPVs besteht darin, den Einsatz dieser Fahrzeuge einzustellen, indem außerbilanzielle Vermögenswerte wieder in die Bilanz der Trägerbanken zurückgeführt werdem....... " ( ! )

Und ein Bezug zu off balance / WMI/WMB MBS interests

Page 60

"Off-Balance Sheet Activities

The Company transforms loans into securities through a process known as securitization. When the Company securitizes loans, the loans are usually sold to a qualifying special-purpose entity ("QSPE"), typically a trust. The QSPE, in turn, issues securities, commonly referred to as asset-backed securities, which are secured by future cash flows on the sold loans. The QSPE sells the securities to investors, which entitle the investors to receive specified cash flows during the term of the security. The QSPE uses the proceeds from the sale of these securities to pay the Company for the loans sold to the QSPE. These QSPEs are not consolidated within the financial statements since they satisfy the criteria established by Statement No. 140, Accounting for Transfers and Servicing of Financial Assets and Extinguishments of Liabilities. In general, these criteria require the QSPE to be legally isolated from the transferor (the Company), be limited to permitted activities, and have defined limits on the types of assets it can hold and the permitted sales, exchanges or distributions of its assets.

When the Company sells or securitizes loans that it originated, it generally retains the right to service the loans and may retain senior, subordinated, residual, and other interests, all of which are considered retained interests in the sold or securitized assets

https://www.sec.gov/Archives/edgar/data/933136/...6/a2187197z10-q.htm

30% der aktien/ wandlung einbehalten? ;-)

gewinne, werden doch in dem land versteuert, wo (in dem fall) aktien mit gewinn verkauft werden...

diskussionen darüber gab es in den letzten jahren schon zig, auf allen seiten.

w:o , fb, und hier...

thema sammelabgaben, von releaserteilern gab es damals 2012 auch schon...

ja, es wurden von den depotführenden banken( nicht zwangsläufig allen) releaserteiler "gesammelt" und eingereicht, deswegen KANN es sein, daß der eine oder andere nicht namentlich direkt geführt wird in diesen listen

Also bedarf es keiner „Namens-Listen“ - die ausgebende Stelle weiss es ..

FIN 46R besitzt keine Gültigkeit hinsichtlich sog.Qualifying-Special-Purpose-Entities.

Gilt eine SPE als Qualifying-Special-Purpose-Entity (QSPE), so fällt sie nicht in den Anwendungsbereich der FIN 46R und wäre nach SFAS 140 zu behandeln.

Nachweisliche Trennung der Zweckgesellschaft vom Initiator: Der Initiator oder

eines seiner Tochterunternehmen darf nicht das Recht haben, die SPE aufzulösen.

Gleichzeitig darf er nicht der alleinige Begünstigte der SPE sein. Es müssen also

unabhängige Investoren existieren, die ein hinreichendes Interesse an der SPE

aufweisen.

Beschränkung in der Übertragung von Vermögensgegenständen: Die SPE darf

die auf sie transferierten Vermögensgegenstände nur unter eng definierten

Bedingungen an Dritte übertragen.

Zweckbestimmung: Die SPE darf nur zu einem bestimmten Zweck gegründet

worden sein, den die Satzung enthalten muss.

Nur Passive-In-Nature Vermögensgegenstände:Die SPE darf hinsichtlich der auf

sie übertragenen Vermögensgegenstände lediglich ein Verwaltungsrecht besitzen. Würden z. B. Aktien auf die SPE übertragen werden, aufgrund derer die

SPE über Stimmrechte verfügt, so wären diese Aktien nicht »Passive-In-Nature«.111

sollte man müssen.

Tatsache ist, daß Teile der COOP-Geschäftsführung auf eine Portion share-Zuteilung verzichtet hat,

aus steuerlichen Gründen, siehe akt. COOP thread,

wo ich zu Recht zu diesem Thema korrigiert wurde....ob man das vergleichen kann ?

Bin kein Steuerexperte.

Aber ich mache mir da keine Sorgen, wollte nur noch mal daran erinnern, daß die Steuerthematik nicht zu vergessen ist, falls....... kann schnell gehen.......(oder auch nicht)

#tobsta

und SFAS 140 ist anders, weil.....?

WMMIC SPE 1 ? Trust SPE 2 ? Retained interests ?

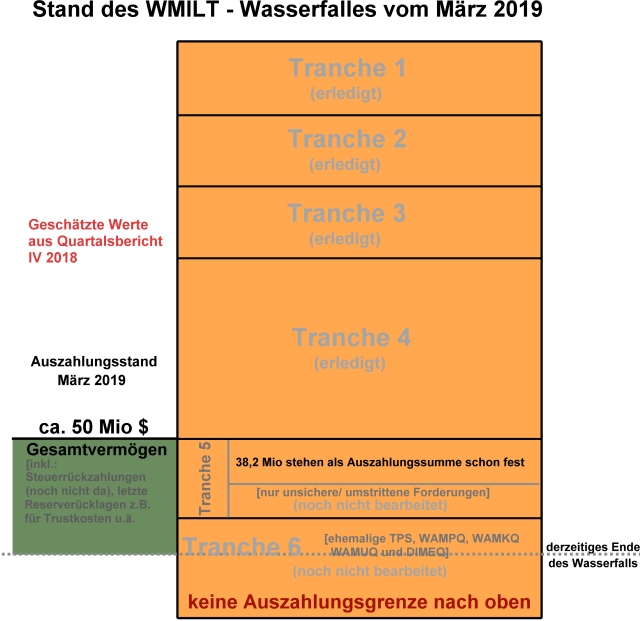

Habe mal versucht, die Grafik auf die neue Situation anzupassen, ohne, dass es dazu die offiziellen Zahlen gibt. Aber in etwa haut das so hin:

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc. |

Angehängte Grafik:

auszahlungsstand_m__rz_2019.jpg (verkleinert auf 79%)

auszahlungsstand_m__rz_2019.jpg (verkleinert auf 79%)

LG

union

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc. |

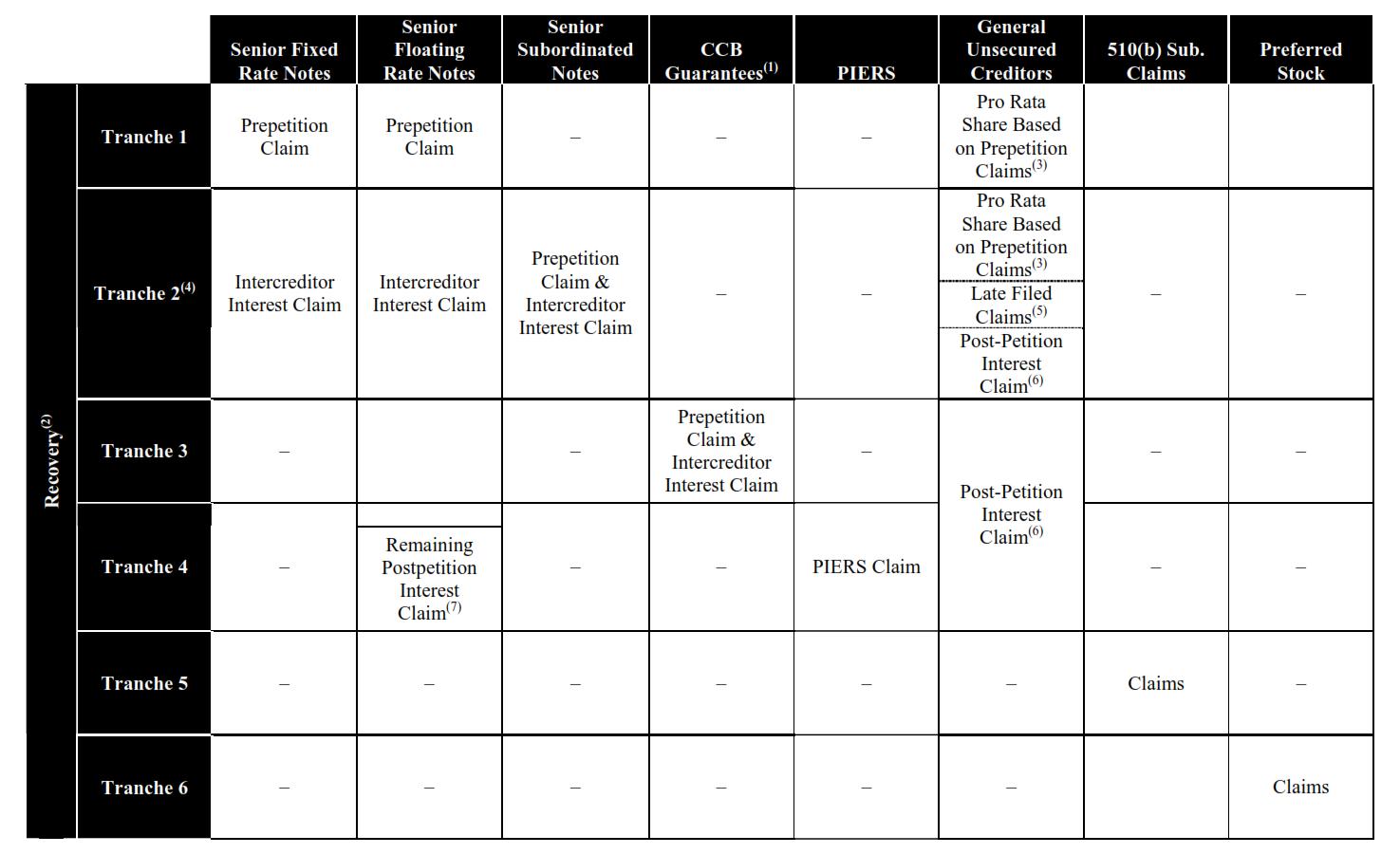

Angehängte Grafik:

por7_auszahlungsreihenfolge.jpg (verkleinert auf 34%)

por7_auszahlungsreihenfolge.jpg (verkleinert auf 34%)

Zwei verschiedene Gesetze/Richtlinien weil verschiedene Strukturen...

An einem QSPE können wir nicht so hoch beteiligt sein wie an einem SPE...

und das ist nur ein Beispiel zum Unterschied...

https://www.fasb.org/summary/stsum140.shtml

Ich sage ja nicht, wir bekommen nichts davon, aber ist definitiv ein Unterschied ob etwas von einem QSPE erwartet wird oder von einem SPE... Risiko als auch Gewinnbeteiligung...

Danke für den Wasserfall

PS: Abkassierer: in diesen Listen von Gestern stehen mehrere aus Sonthofen drin, da wird sich eine Fahrgemeinschaft bilden lassen ^^...

Ich gehe davon aus, dass diese Grafik auf dem aktuellen Stand ist...

Interessant wäre in diesem Zusammenhang folgendes:

in Tranche 1-4 erscheint jeweils der Hinweis "erledigt". Um die chronologische finanzielle Abarbeitung durch den LT zu verdeutlichen, wären die geflossenen Summen / Auszahlungen in den (erledigten) Tranchen 1-4 von Interesse. Damit würde zumindest grob erkennbar, welche Summen der Trust bis heute zur Befriedigung der Gläubiger 'bewegt' hat.

Gibt's dazu irgendwelche Angaben?

P.S.: @Stay wüßte sicherlich bescheid, da er ja wohl hier über das umfangreichste Archiv verfügt.

Was nun am Ende für Tranche 6 übrig bleibt, ist nach wie vor ein offenes Geheimnis....

LG

http://www.wmitrust.com/wmitrust/document/8817600190131000000000001

http://www.wmitrust.com/wmitrust/document/8817600180327000000000001

Gib uns Bescheid, was Du rausgefunden hast.....

Kann mir das bitte jemand beantworten:

Was bedeuten auf den Listen die Abkürzungen cr, intp, stkhld ?

cr = credit = ausgehend, den Wert verändernd, Schulden ( an )

intp = interested parties / parties in interest = interessierte Parteien

Optionen

| Boardmail an "Abkassierer" |

Wertpapier: Mr. Cooper Group Inc. |

Ich habe den Escrow-Caculator mit 128,857 (Note 6) gefüttert, die Nachkommastelle bei den normalen Escrows deutlich erhöht. Ergebnis: Für 37075 Normale Escrows gibt es 1 COOP.

http://www.wmitrust.com/wmitrust/document/8817600190131000000000001

Note 6:

As of December 31, 2019, 128,857 shares of Reorganized WMI common stock and a de minimus amount of cash, remained in the Disputed Equity Escrow.

Ja(Rechtschreibfehler oder doch nicht) in Quartalsbericht steht 31.12.2019. Ich hoffe bis dahin wird Insolvenz lange beendet sein (Wunschdenken).

Es kann wirklich schnell gehen, dass der Wasserfall/die Restabwicklung jetzt zügig beendet wird. Das hängt ganz davon ab, ob es überhaupt noch Gerichtsurteile zu Claims geben wird, die sich hinauszögern könnten.

Zumindest wird es nicht mehr so zäh, wie das bei den Angestelltenclaims der Fall war... Gott sei Dank, sind wir da endlich durch.

Wir warten alle auf die nächste Veröffentlichung des WMILTs, die für uns einige wichtige Fragen und Punkte klären kann, wie es denn genau in der Tranche 5 weiter geht. Bisher hat der WMILT nur geschrieben, dass nach der Erledigung der Tranche 4 die Klasse 18 angegangen werden kann.

Also steht schon einmal nur die Klasse 18 noch zwischen dem Ende des Wasserfalles, weil die gesamte Tranche 6 mit Verhandlungen nichts mehr zu tun hat. Da wird nur noch der Rest ausgeschüttet und fertig.

Also zur Klasse 18 hätten wir gerne jetzt die konkrete Marschrute...

LG

union

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc. |