Der USA Bären-Thread

1. Zunehmende Probleme im US-Housing-Markt wegen Überkapazitäten, fallender Preise,

rückläufiger Verkaufszahlen und fauler Hypotheken, vor allem im Subprime-Sektor

2. Auf Grund dessen mögliche Banken-, Junkbond- und/oder Hedgefonds-Krise

(HSBC warnte bereits)

3. Überschuldung der USA im Inland (negative Sparquote, Haushaltsdefizit)

und im Ausland (Handelsdefizit)

4. Möglicher weiterer Wertverlust des Dollars zum Euro (zurzeit bereits über 1,30)

5. Anziehende Inflation wegen Überschuldung und unkontrollierten Geldmengenwachstums

6. Weitere Zinserhöhungen der Fed zur Inflationsbekämpfung

7. Rückgang des US-Konsumentenvertrauens und weniger Konsum wegen der

Liquiditätsrückgänge und drückender Housing-Schulden

8. Rückabwicklung von Yen-Carry-Trades, weil Japan die Zinsen erhöht

-> Ende der "globalen Hyperliquidität"

9. Probleme im Irak, wachsende Kriegsgefahr in Iran/Nahost, Ölpreis-Anstieg

10. Terrorgefahr

11. Überbewertung der US-Aktien (das DOW-JONES KGV für 2006 liegt bei 24,25,

das des SP-500 bei 19)

12. Aktien-Hausse der letzten vier Jahre verlief ohne nennenswerte Korrekturen

(untypisch)

Dieser Thread soll meinen inzwischen leider teilweise gelöschten Doomsday-Bären-Thread ersetzen. Außerdem möchte ich in diesem Eingangsposting deutlich machen, dass der Fokus auf USA liegt (der DAX spielt nur am Rande eine Rolle, da die wirtschaftliche Lage hier zu Lande besser ist).

Ich wünsch mir in diesem Thread eine faire, offene und vor allem sachliche Diskussion, möglichst wenig persönliche Querelen, Beleidigungen und sinnlose Hahnenkämpfe. Wer notorisch stört und Unfrieden stiftet oder rassistische Sprüche ablässt, kommt auf die Ignore-Liste (was weitere Postings hier verhindert).

nicht tragisch, sondern eher eine gute kaufgelegenheit für die solideren und solventeren immoaktien, zb: vonovia, aroundtown.

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

https://wolfstreet.com/2023/06/23/...e-1976-but-energy-prices-plunge/

Core CPI in Japan Worst since 1981.

Food Inflation Worst since 1976.

BOJ’s Ueda promises to fuel inflation further, hopes for wage growth. Clearly, the strategy is to let raging inflation bring Japan’s debt-to-GDP ratio back in line.

https://www.cnbc.com/2023/06/24/...inty-boost-corporate-defaults.html

Corporate bankruptcies and defaults are surging – here’s why

- Corporate defaults rose last month, with 41 in the U.S. so far this year. That’s more than double the same period last year, according to Moody’s Investors Service.

- Companies are defaulting on their debt* due to uncertain economic conditions and heavy debt loads. High interest rates have made it difficult to refinance, as debt is more expensive.

- The number of bankruptcy filings in the U.S. this year has also sharply risen, to levels not seen since 2010.

-------------------

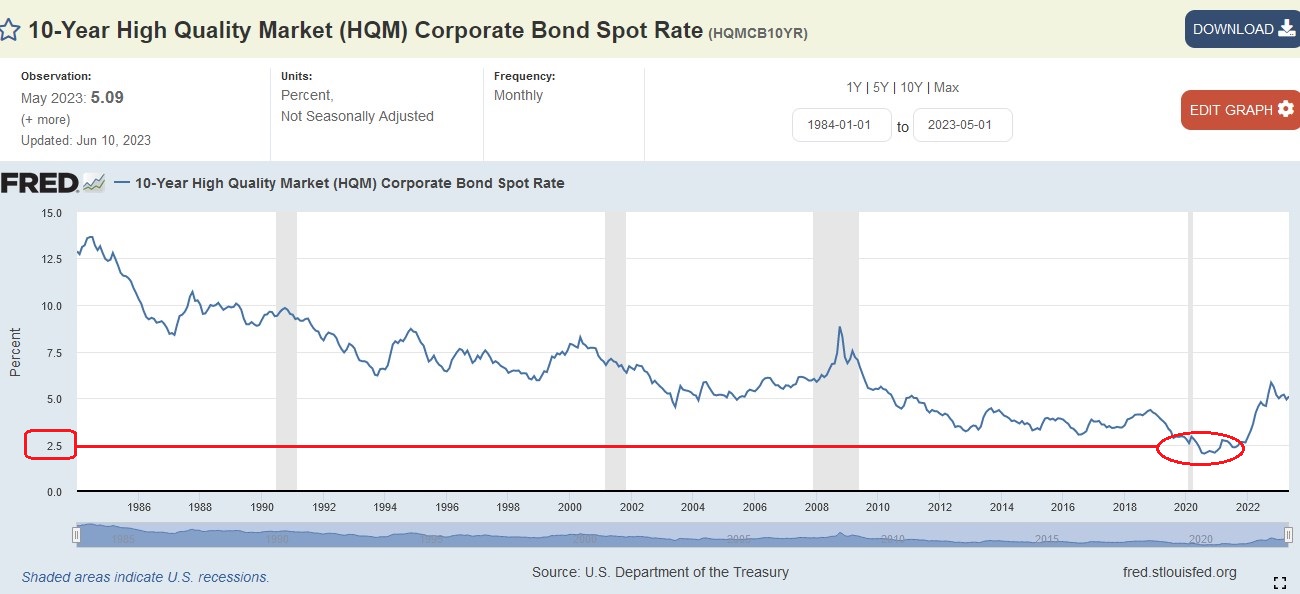

* A.L.: In USA finanzieren sich Firmen oft nicht über Bankkredite, sondern durch Emittieren von Unternehmensanleihen (Corporate Bonds). In der langen Tiefzinsphase von 2011 bis 2021 konnte sich die Firmen dadurch sehr günstig refinanzieren, teils für 2,5 % (Chart unten).

Entsprechend viele Bonds haben die US-Firmen in der Tiefzins-Ära herausgegeben.

In der aktuellen Inflation/Stagflation rächt sich das nun. Die US-Wirtschaft wächst unterdurchschnittlich, so dass die mit Billiggeld finanzierten Investitionen nicht genügend Ertrag (ROE) abwerfen. Vor allem aber wird das "Rollen" auslaufender Bonds nun sehr viel kostspieliger, schon allein weil es bereits auf "sichere" US-Staatsanleihen 3,7 % Zinsen gibt.

Wenn die Firmenschulden erdrückend werden, während die Erträge unter Erwartung bleiben, endet das spekulative High-Leverage-Zockerspiel am Ende häufig im Bankrott.

Die Firmenpleiten sind damit letztlich eine Spätfolge der "Easy Money"-Politik der Zentralbanken, in USA der Fed. Ich habe schon 2010 hier im Thread darauf hingewiesen, dass man eine Überschuldungskrise nicht mit "noch mehr Schulden" abwenden kann.

Angehängte Grafik:

2023-06-26_09__45_10-....jpg (verkleinert auf 39%)

2023-06-26_09__45_10-....jpg (verkleinert auf 39%)

quelle: https://themarket.ch/analyse/die-besten-boersen-der-welt-ld.9118

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Angehängte Grafik:

screenshot_2023-06-27_at_09-27-....png (verkleinert auf 39%)

screenshot_2023-06-27_at_09-27-....png (verkleinert auf 39%)

Optionen

| Boardmail an "isostar100" |

Wertpapier: S&P 500 |

Angehängte Grafik:

screenshot_2023-06-30_at_10-24-....png (verkleinert auf 39%)

screenshot_2023-06-30_at_10-24-....png (verkleinert auf 39%)

https://www.cnbc.com/2023/07/10/...inst-inflation-economist-says.html

@isostar100

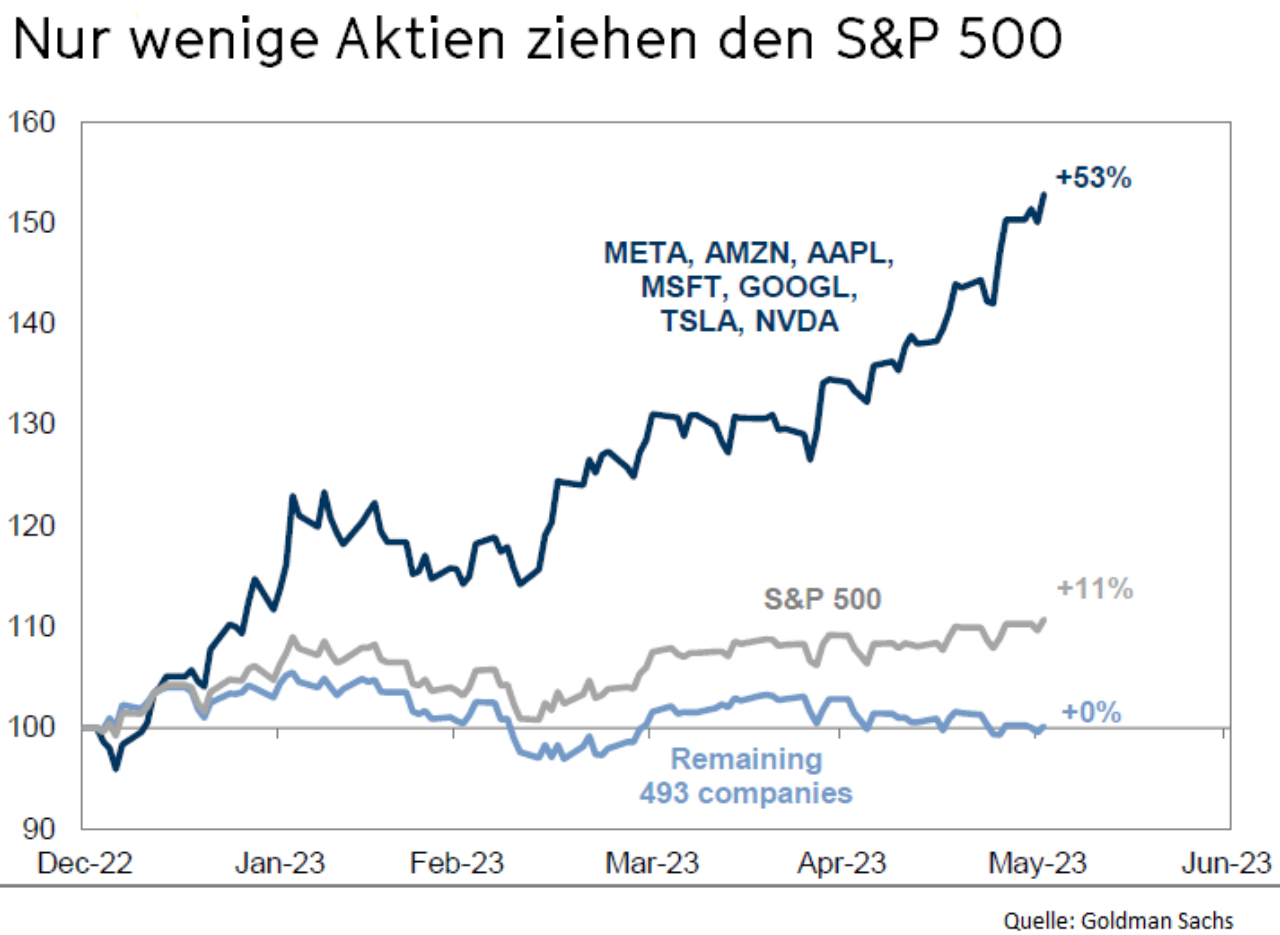

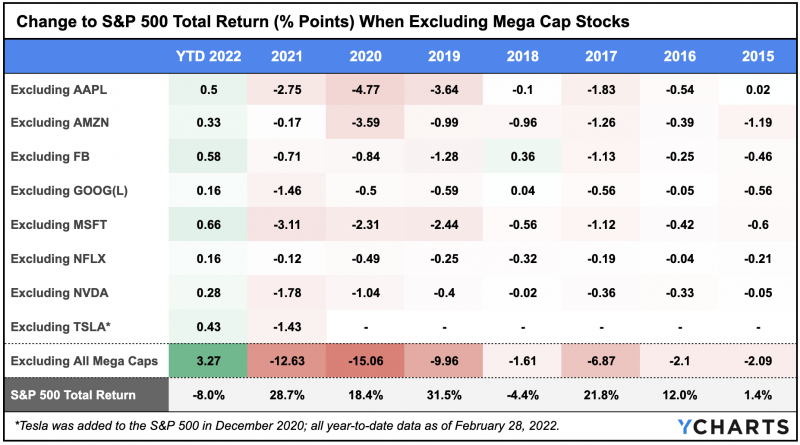

in deinem Beitrag zeigst du die Grafik, welche die Abhängigkeit der Performance des S&P500 von den Megacaps darstellt.

Diese Grafik erinnert mich an einen Beitrag auf https://www.nasdaq.com/articles/whats-the-sp-500-without-its-faangs

Wie stark die Performance des S&P500 von den großen Unternehmen abhängt, zeigt der Vergleich über mehrere Jahre (siehe angehängte Tabelle aus obiger Quelle). Leider endet die Untersuchung in 2022 (Artikel ist von Juni 2022). Die Grafik von iso gibt ca. 0% Performance von Dec 2022 bis Sommer 2023 der 493 weiteren Unternehmen wieder.

Bereits seit 2015 gibt es für Anleger in den verbleibenden 493 Unternehmen nicht viel zu holen. Bzw die Performance ist negativ. Man könnte auch von einem jahrelangen Bärenmarkt für die Nicht-Mega-Caps sprechen. Sind ja hier im Bärenthread ;)

P.S.1

In den Grafiken von Iso und mir ist mit Netflix ein Unternehmen teils nicht berücksichtigt. Der Kurs von Netflix beeinflusst den S&P500 nicht so entscheidend, wie zB MSFT oder AAPL

P.S.2

für mich als unregelmäßigarivalesenden ist es Schade, dass sich sowohl viele poster zurückgezogen haben, als auch übermäßige Zensur einige Threads unlesbar gemacht haben.

Angehängte Grafik:

sp500-marginal-returns-ex-mega-cap-stocks-....png (verkleinert auf 63%)

sp500-marginal-returns-ex-mega-cap-stocks-....png (verkleinert auf 63%)

https://www.dw.com/de/...tw%C3%BCrdigkeit-willk%C3%BCrlich/a-66416451

Die Ratingagentur Fitch hat die Bonität der Vereinigten Staaten herabgestuft - wegen der Verschlechterung der Haushaltslage und hoher Verschuldung. Erste Börsen reagierten alarmiert, der Euro legt zu.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

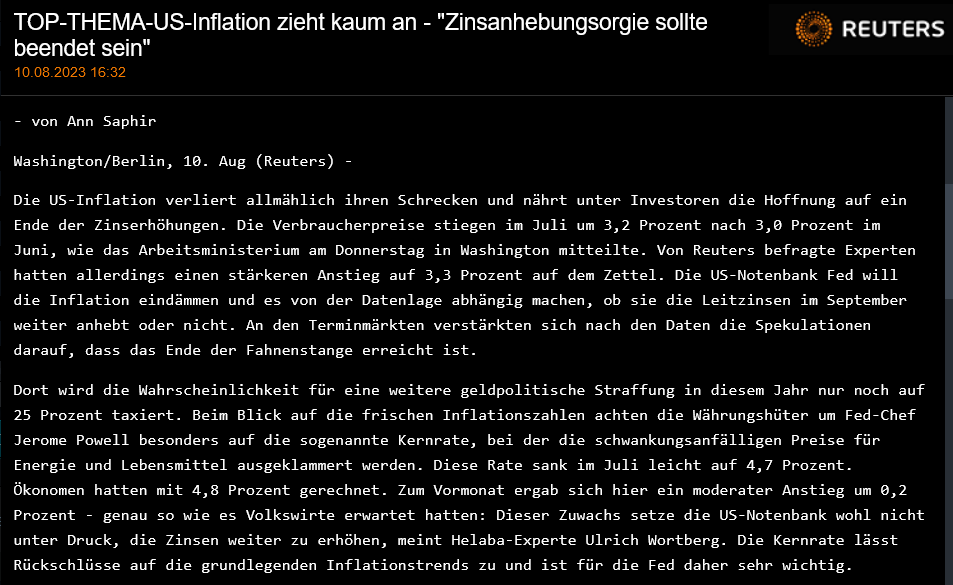

Angehängte Grafik:

screenshot_2023-08-10_at_17-14-....png (verkleinert auf 53%)

screenshot_2023-08-10_at_17-14-....png (verkleinert auf 53%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

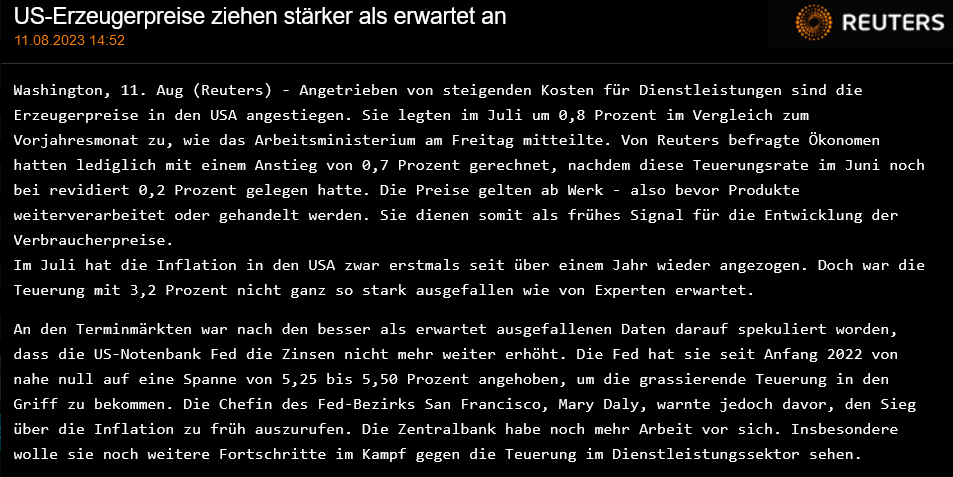

Angehängte Grafik:

screenshot_2023-08-11_at_15-25-....png (verkleinert auf 53%)

screenshot_2023-08-11_at_15-25-....png (verkleinert auf 53%)

in dem maße wie hier nach ideologischer ansicht zensiert wird verständlich das sich leute mit freiem geist verabschieden.

das ist der zeitgeist - downfall

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

https://finanzmarktwelt.de/...le-rede-des-fed-chefs-live-feed-281640/

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

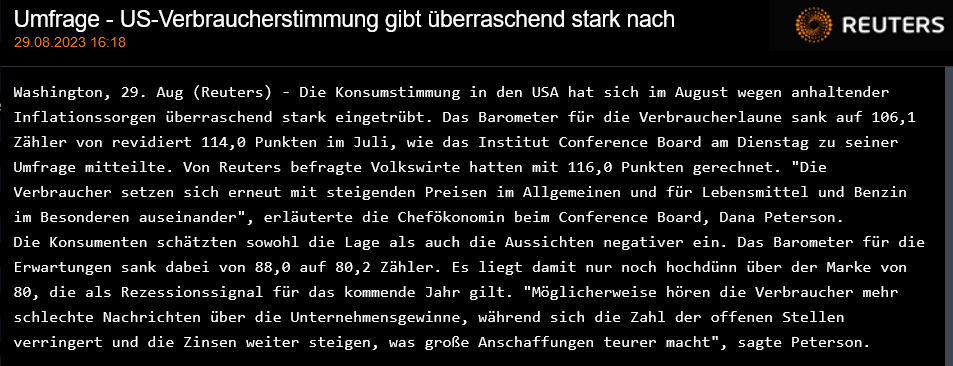

Angehängte Grafik:

screenshot_2023-08-29_at_17-54-....png (verkleinert auf 53%)

screenshot_2023-08-29_at_17-54-....png (verkleinert auf 53%)

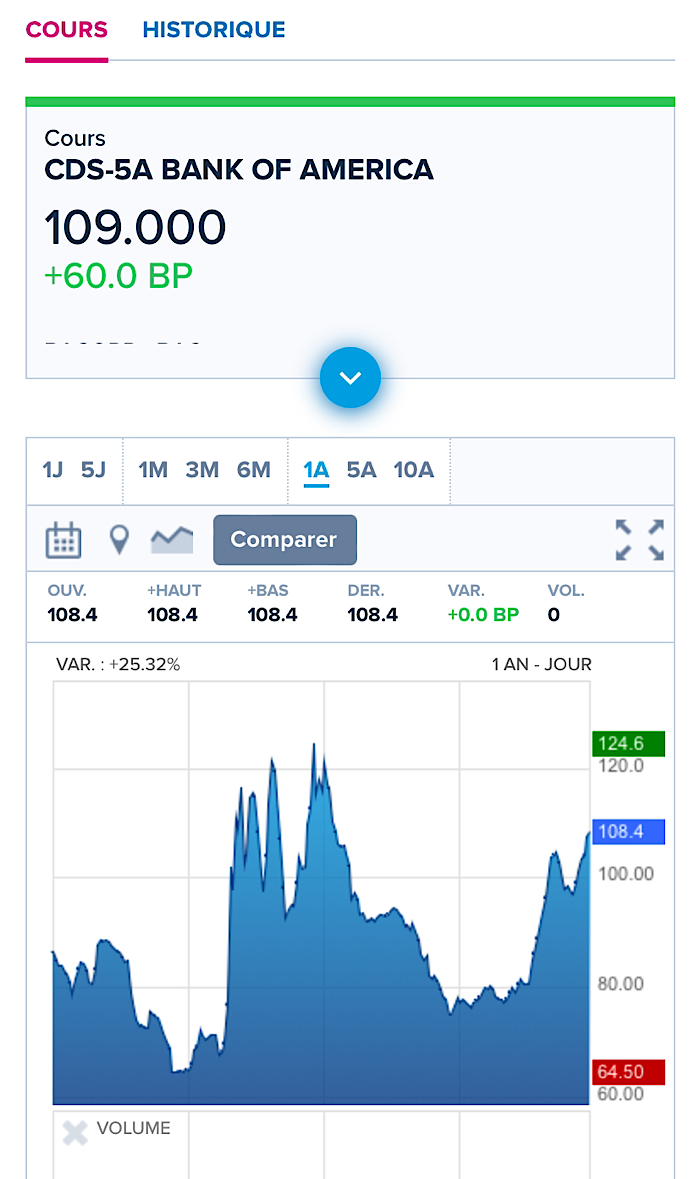

3 US Grossbanken wieder über 100er CDS. Ähnliche Entwicklung wie in der Bankenkrise in diesem Frühjahr.

Irgendjemand hält die gigantischen Buchverluste aus den Niedrigzinsanleihen.

Optionen

| Boardmail an "MuBernd" |

Wertpapier: S&P 500 |

Angehängte Grafik:

img_2023-10-30-185624.png (verkleinert auf 72%)

img_2023-10-30-185624.png (verkleinert auf 72%)

https://www.nytimes.com/live/2023/11/03/business/...t-october-economy

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |