QSC, kritisch betrachtet

Seite 89 von 210 Neuester Beitrag: 26.04.24 14:59 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.244 |

| Neuester Beitrag: | 26.04.24 14:59 | von: Deichgraf Z. | Leser gesamt: | 1.840.853 |

| Forum: | Börse | Leser heute: | 300 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 86 | 87 | 88 | | 90 | 91 | 92 | ... 210 > | ||||

Aussteller loben Qualität der Messe

28. November 2019, 13:29 Uhr | Davina Spohn

"Trotz angespannter Konjunkturlage konnte sich die diesjährige SPS erneut als führende Fachmesse für die smarte und digitale Automation beweisen. Knapp 64.000 Besucher kamen nach Nürnberg."

https://www.computer-automation.de/specials/...-der-messe.171666.html

https://de.slideshare.net/QSCAG

Die Wettbewerber sind nicht untätig!

"Drei Firmen der Friedhelm Loh Gruppe bringen jetzt zusammen mit Bosch Connected Industry eine skalierbaren Edge-Cloud-Lösung auf den Markt. Kunden sollen damit vorhandene Produktionsdaten besser in digitale Wertschöpfung ummünzen können."

https://www.computer-automation.de/...-all-in-one-loesung.170195.html

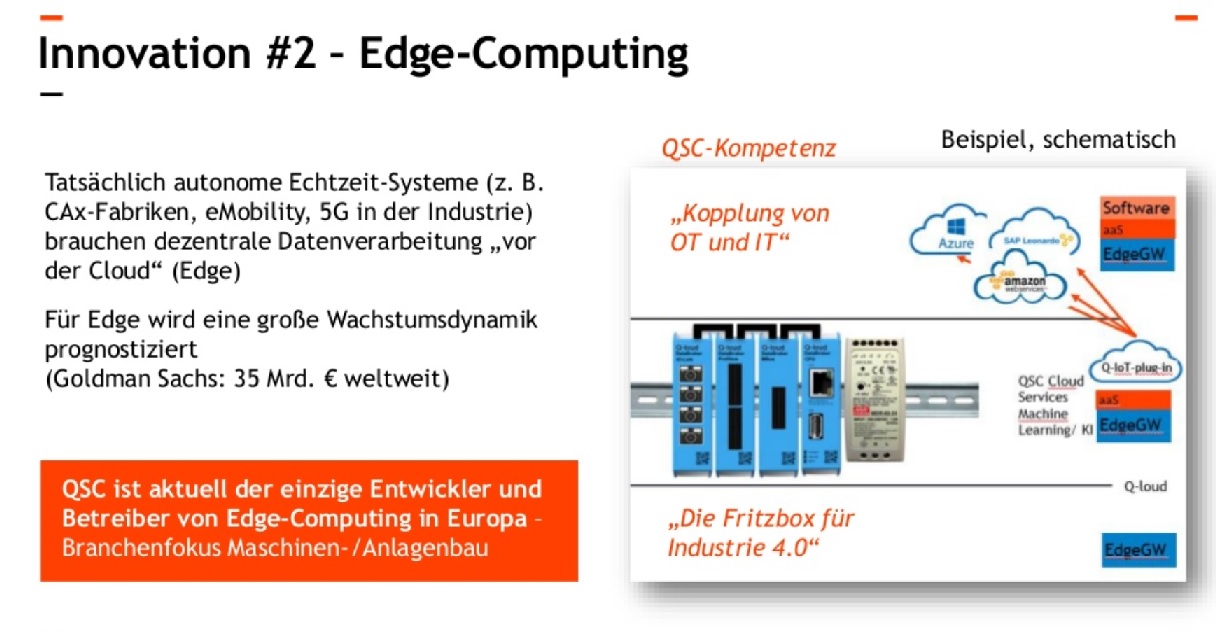

Angehängte Grafik:

edge.jpg (verkleinert auf 41%)

edge.jpg (verkleinert auf 41%)

IOT gibt es reichlich Potential

https://shop.computerwoche.de/fileserver/files/...s2020_leseprobe.pdf

SAP ist da aktiv

SAP/Hana Cloud

Über 60 Prozent der SAP-Systeme müssen in den kommenden Jahren migriert werden. Drei Wege zu diesem Ziel

"Letztlich können sie den Schritt aber nicht vermeiden: Da SAP die Wartungsverträge mit Oracle, Microsoft und IBM zum Jahr 2025 gekündigt hat, muss ihr Weg zu „HANA“ (oder „ASE“) führen. Darin liegen auch zahlreiche Vorteile."

https://www.datacenter-insider.de/...en-einer-sap-migration-a-881392/

oder der Schulterschluss mit Microsoft

https://www.cloudcomputing-insider.de/...crosoft-wird-enger-a-876096/

passt alles zu QSC, so macht man sich auch hübsch für eine Übernahme.

Datagroup hat im Gegensatz zu QSC ja einen Plan, wachsen organisch und auch mit Übernahmen. Vom Umsatz ist QSC für jedes Unternehmen in der Branche interessant, 170-200 Mio. Euro Umsatz bekommen die in den nächsten 2 Jahren hin, evtl. kommt auch eine Übernahme hinzu.

Was wir jetzt benötigen ist eine Bewertung für QSC, hat jemand etwas in der Schublade, mit den Annahmen, dass in

2020 143 Mio. Umsatz

2021 165 Mio. Umsatz

2022 200 Mio. Umsatz

gestemmt werden.

Was meint ihr? Mir geht es wirklich nur noch um die zukünftige Perspektive. Hermann hat zuletzt vorgegeben, dass nun von Quartal zu Quartal Umsatz hinzu kommt.

Glauben wir ihm mal, welche Bewertungen sind sodann möglich?

Aus dem Kommmentarbereich des Handelsblatts

https://www.handelsblatt.com/unternehmen/...en-callidus/20905276.html

Callidus

Geschäftsentwicklung

DATUM UMSATZ VERLUST DIV

2016 206,72 Mio. -18,97 Mio. 0,00%

und dies für schlappe 2,4 Milliarden, bravo SAP, sehr, sehr lukrativ, schon jetzt, aber m.E. nur für Callidus-Aktionäre und natürlich für die Aktionäre die für ca. 400 Mill. SAP-Aktien zum Spitzenkurs noch schnell im alten Jahr verkauften, bevor sie um ca. 10% fielen. Würde mich mal interessieren wer die Groß-Aktionäre bei Callidus derzeit sind. Bill McDermott gibt sich ja generell immer sehr euphorisch, ich leider bei solchen Geschäften, nicht!

https://www.zeit.de/news/2018-11/12/...iarden-dollar-181112-99-774373

Noch sind die Größenverhältnisse zwischen den beiden Konzernen eindeutig: SAP machte vergangenes Jahr mit Software on- und offline 19,5 Milliarden Euro Umsatz, davon 3,8 Milliarden in der Cloudsparte. Salesforce brachte im Geschäftsjahr 2017/18 (Ende Januar) rund 10,5 Milliarden Dollar Umsatz auf die Waage (9 Mrd Euro), davon 9,7 Milliarden Dollar mit Software über die Cloud. Salesforce wächst wegen des größeren Anteils von Cloudsoftware insgesamt weiter schneller als die Walldorfer.

"Salesforce-Chef Benioff hat sich zum Ziel gesetzt, 2022 die Hürde von 20 Milliarden Dollar Umsatz (17,6 Mrd Euro) zu knacken. SAP hat für das Jahr 2020 derzeit einen Umsatz von bis zu 29 Milliarden Euro im Plan."

Dabei sei man dann letztendlich bei Grandcentrix fündig geworden. "Das sind die besten.."

Das Team von Grandcentrix bietet Softwarekompetenz und kann Lösungen für Kunden designen und integrieren.

Er bezeichnet Grandcentrix als "puzzle-piece" ,welches Vodafone noch gefehlt hätte und als perfekte Ergänzung!

https://soundcloud.com/ralfrottmann/...sition-omr-podcast-240-excerpt

Da ist ja dann wohl QSC/Q-loud bei der Entscheidungsfindung von Vodafone aussortiert worden.

Ist halt auch das Problem, wenn HVs solcher Small Caps immer so schwach besucht sind, daß man man mit nur ca. 25 % Anteil an der Firma ( was Eickers und Schlobohm zusammen haben) quasi alles auf einer HV (incl. AR-Besetzung mit wegschauenden, aber handaufhaltenden Buddys) entscheiden kann, weil man eh die Mehrheit stets sicher dort hat. Hier versagt das Großaktionär-Duo eben auch seit einer Ewigkeit, was sich dann eben widerspiegelt im Aktienkurs und dem komplett verschwundenen Vertrauen des Marktes in das Management. Es fehlt eben ein wirklich starkes wertorientiertes Gegengewicht im Aktionärkreis. Das schreckt natürlich weiterhin seriöse Investoren ab. Hier sind leider seit einer Ewigkeit keine seriösen größeren institi. Investoren mehr hinzugekommen und es sind zuviele "Spielchen" gemacht worden, um gierige, aber ahnungslose Kleinanleger abzumelken.

Der Kurs ging in den letzten Jahren doch nur strohfeuerhaft mal gelegentlich kurz nach oben, wenn ein wegen Marktmanipulation verurteilter Verbrecher wie Maydorn ( https://de.wikipedia.org/wiki/Der_Aktionär "... Im Jahre 2010 geriet das Magazin erneut in den Fokus der Staatsanwaltschaft. Alfred Maydorn, Vize-Chef des „Aktionärs“, wurde 2010 wegen Marktmanipulation zu zwei Jahren verurteilt. Er hatte im Blatt und im eigenen Börsenbrief Aktien empfohlen und danach teuer abgestoßen. Auch nach dem Urteil durfte er 2011 im „Aktionär“ noch seine Lieblingsaktie empfehlen...") für die Kulmbacher hier pushte, Musterdepot-Abzocke mal wieder lief und man seine "Jünger" abmelkte ( mal als Beispiel 2017 => QSC - Fairer Kurs bei 3 Euro // Infos von Alfred Maydorn - 09.05.17https://www.aktiencheck.de/exklusiv/...fos_von_Alfred_Maydorn-7887709 ). Da wurden dann auch gerne mal gezielte Lügen als "Gerüchte" verbreitet, wie z.B. Übernahme durch UI, etc.

Da kann man nur die Daumen drücken, daß diesmal die Region 1,04/05 wieder genug Halt bietet, für eine Firma die weiterhin nur Verluste macht. Denn die nächste größere horizontale Unterstützung unterhalb der 1,048 länge erst wieder sehr deutlich unter der 1€ Marke. Solange die drei ewigen "Problembären" Herrmann, Eickers, Schlobohm hier weiter wurschteln und der Laden damit eher eine kompetenzfreie Klüngel-Zone bleibt ( wo man durch Tafelsilberverkäufe noch am leben ist), solange wird sich hier am negativen Eindruck wohl nichts ändern, den der Gesamtmarkt über diese Firma/Aktie hat.

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

chart_free_qsc.png (verkleinert auf 48%)

chart_free_qsc.png (verkleinert auf 48%)

London

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

QSC AG

ISIN: DE0005137004

Datum der Position: 03.12.2019

Prozentsatz des ausgegebenen Aktienkapitals: 0,50 %

Aus dem Bundesanzeiger

https://www.bundesanzeiger.de/ebanzwww/...p;global_data.designmode=eb

Da ist doch offensichtlich jemand der Meinung ,daß es noch weiter abwärts geht und man sich zukünftig diese Stückzahlen preiswerter wieder zurückkaufen kann.

Wenn das Schule macht ,dann wäre Pennystock wohl wirklich nicht mehr fern!

Schön das der Dreck nun auch noch losgeht.

Sieht nach Pennystock aus!

Wer soll bei den Aussichten in den nächsten beiden Jahren kaufen?

Übel!!!

Was spricht für ein Investment in QSC?

1.QSC ist hervorragend in drei Wachstumsmärkten positioniert: Cloud, SAP und IoT

2.Klare Wachstumsstrategie führt zu zweistelligen Zuwachsraten beim Umsatz*

3.Hoher Anteil wiederkehrender Umsätze dank attraktivem, hochskalierbarem Portfolio

4.Hohe Wertschöpfung mit eigener IP: QSC entwickelt Top-Innovationen für den Mittelstand

5.Branchenfokus und strategische Partner stärken Wachstumskräfte

Was spricht dagegen?

Jede Menge mehr!

Na einer hat schon hohes Interesse (UBS Asset Management (UK) Ltd)

Nur geglaubt hat er es nicht und wettet dagegen.

Das Orderbuch sieht erschreckend aus: Bis zur Marke von 1€ gerade mal 30.000 Aktien zum Kauf

1.800 1,124

7.000 1,122

14.000 1,120

600 1,110

800 1,102

2.300 1,100

1.000 1,080

200 1,070

3.000 1,060

275 1,000

Zumindest eine derzeitige Momentaufnahme.

Hermann, Versager auf ganzer Linie, wenn man die für die Aktionäre geschaffenen Werte betrachtet, sprach kürzlich noch davon, dass man die Aktionäre statt mit einer Dividende lieber mit Kurssteigerungen belohnen möchte. Aber er schafft es einfach nicht mehr, auch nur irgendeinen Deppen für diese Schrottaktie zu begeistern. Vorgezogene, erschwindelte Kennzahlen, Präsentationen auf Eigenkapitalkonferenzen, Interviews, hochgelobte Unternehmensbeteiligung... nichts zündet mehr. Er hat es sich mit wirklich allen verbockt, niemand nimmt ihn mehr ernst. Genau das Gegenteil seiner Bemühungen passiert, Leeverkäufer wagen sich bei einem mittlerweile erbärmlichen Kursniveau, der nahezu durch minimal angesetzte Unternehmenswerte und Cashbestand gedeckt ist, in die Schlacht. Offenbar erwartet man, dass QSC weiterhin die Kohle verbrennt und die minimal gesteckten Ziele nicht erfüllt. Wie sonst kann man solch ein Risiko eingehen?

Herman wird noch ewig an seinem Stuhl kleben. Er ist davon Überzeugt, dass er QSC aus dem Dreck fährt, und er will sich diesen Triumpf nicht nehmen lassen. Frühestens wenn sich abzeichnen würde, dass QSC in die Spur kommt, würde der abtreten. Oder eben ewig in seiner Überzeugung weitermachen. Aus dem Kreise der Aktionärsvertreter, also auch der Verteter unserer Interessen, wird man sich nicht wagen, etwas gegen ihn zu unternehmen. Die haben ganz andere Sachen abgesegnet.

Zum Beispiel mehr 10 Mio. Boni für den Plusnetverkauf. Es ist doch wirklich läckerlich, was sich hier abspielt. Statt stolz auf die Schuldenfreiheit und auf Null (hinsichtlich der Schuldenlast) hinauslaufende Umstrukturierung zu blicken, sollte sich Hermann noch mal ganz genau überlegen, was er kürzlich versprochen hat: Die Aktionäre sollen von Kurssteigerungen profitieren. Die logische Konsequenz wäre nun, für knapp über 12 Mio. Aktien zurückzukaufen. Einfach um diese lächerliche aufgeblähte Aktienmenge nach dem Plusnetverkauf auf ein Normalmaß zu reduzieren. Ich könnte es nicht verstehen, wenn man das jetzt nicht umsetzt. 124 Mio Aktien mit Plusnet, nun um >50% geschrumpft und immer noch die gleiche Zahl an Aktien. In einem ersten Schritt 10% zu Kursen um einen Euro einsammeln. Jetz das Spiel den Leerverkäufern zu überlassen ohne diese Chance zu nutzen, wäre mir nicht zu vermitteln!

"Ich bin angesichts unserer Chancen überzeugt, dass Kursgewinne in der aktuellen Situation der bessere Weg für unsere Aktionäre sind, um am Erfolg des Unternehmens zu partizipieren."

Impliziert für mich, dass Kurse die unter dem Bereich 1,25-1,35€ (nach dem Plusnetverkauf) liegen, noch viel weniger die Chancen widerspiegeln, wenn sie ausgehend von diesem Niveau Kursgewinne versprechen.

Oder ist das wieder so eine trickreiche Berechnung wie mit dem Umsatz Q3, erst abziehen, um dann, ausgehend von einem niedrigen Niveau, den gleichen, vorher abgezogenen Wert wieder draufzupacken, um es als Erfolg zu feiern?

QSC hat nach dem Plusnetverkauf zu viele Aktien. Einfach nur die Kohle einsacken aus dem Plusnetverkauf einzsacken ohne die künftige Bewertung im Auge zu haben, empfinde ich falsch. QSC hat die Mittel für einen Rückkauf, verfügt über hinreichend Liquidität und könnte zudem in sehr geringem Umfang Kredite aufnehmen. Wenn nicht zu diesen Kursen, wann dann?

So einfach mal Aktien der eigenen Gesellschaft kaufen, ist also nicht !!! Jedoch könnten der Vorstand und die Hauptaktionäre gern Kurspflege betreiben... das steht ihnen frei - wenn sie vom Kurs ihres Unternehmens überzeugt sind...

Die Antwort auf die desolate Lage hat der Vorstand schon selbst gegeben... (Präsi EK-Forum)… das verfügbare Geld ist bereits anderweitig verplant... die letzten 25 m€ sind für Akquisitionen (Schnäppchenjagd).

Zieht man vom EK die Goodwills ab … und rechnet die Verluste runter und auch noch die Dividendenzahlungen, dann bleibt da nicht mehr soooo viel über bis 2022 (wenn es denn endlich los geht) … ein "Streichen" der Dividende würde als EK-erhaltend wirken und damit gut für den Kurs sein (wie Herr mann schon sagte, besser als wenn sie es ausschütten und die Aktionäre traurig werden - exDiv) …

Die Wachstumsraten in Cloud/IoT und Consulting (v.a. SAP/HANA) werden von allen forciert … von daher hat QSC nicht genug SAP-Experten und muss die teuer einkaufen / abwerben. Sind ja nicht nur QSC-Leute, die gesehen haben, das bis Mitte 2025 viele SAP-Companies umstellen müssen … QSC kann hier nur Marktanteile mit immensen Aufwand erobern, in der Hoffnung danach ernten zu können … die lukrativsten Geschäfte wird die Konkurrenz aber nicht kampflos aufgeben - vlt verliert auch QSC Kunden an den Wettbewerb …

Ein Hauen und Stechen um Marktanteile steht bevor … geht zu Lasten von Margen und Gewinnen … Das QSC da die Kostenbasis schon heute hat und nix mehr an Aufwand dazu buchen braucht, bezweifele ich stark !!!! Was haben die bis heute denn gemacht... in Kölle gesessen, Kölsch gezogen und Allaf gebrüllt - bis es jetzt endlich los gehen kann ???

Kosten-/Kapazitätstechnisch befindet sich QSC in einer schlechteren Lage als der Wettbewerb. Der kann niedrigere Margen bei einzelnen Auftägen vlt. verkraften um einen Kunden nicht zu verlieren... eine QSC operiert schon im roten Bereich, wenn sie da noch Marktanteile dazu kaufen - machen die Sache kurzfristig viel schlimmer …

Fazit: Eine Shortspekulation ist kurzfristig viel erfolgversprechender als an eine rosige Zukunft 2022 zu glauben … Wenn es keine Käufer gibt, die bereit stehen - ist es doch geil den Kurs runter zu prügeln - wer traut sich denn aufzufangen ??? Nobody (und der ist auf den Malediven ohne Smartphone und WWW) - es gibt keine Gegenwehr …

:D

Auf der letzten HV zeigte sich der AR (Schlobohm) enttäuscht darüber, dass der Kurs nach dem Plusnetdeal nicht über 1,60€ verblieben ist (MK von 200 Mio. wichtig für Investoren), und man hätte fest damit gerechnet. Bei Kursen von 1,25-1,35€ spricht Hermann von Kurssteigerungen, die im Gegensatz zur Zahlung einer Dividende die Chancen die QSC nun hat, besser abbilden würde. Früher wurde immer argumentiert, dass eine Dividende von bestimmten Investorengruppen (nicht die 25% Hauptaktionäre) gewünscht sei. Spielt für diese Gruppen, sofern sie noch investiert sind, der derzeitige Kurs und das sich angesicht des nach unten offenen Orderbuches mögliche Potential nach unten, keine Rolle mehr?

QSC muss Kurpflege betreiben, die Aktienmenge nach dem Plusnetverkauf reduzieren, die sich nun bietenden "Chancen" nutzen, wo sie doch selbst viel höhere Bewertungen für gerechtfertigt halten.

Zu den Leerverkäufen: Legitime Möglichkeit einer Wette, wenn man von einem negativen Geschäftsverlauf ausgeht (Kurschonender Aufbau der Position und dann abwarten). Nur darf man mit diesen Mitteln nicht selbst dafür sorgen, dass der Kurs einbricht, weil die Aktie derzeit absolut markteng ist. 15% Kurzverlust mit Abräumen von 30.000 Aktien (das wären 0,02% der Aktien). Hier muss QSC eingreifen, indem sie zumindest passiv nach unten hin eine Kaufposition aufbauen bzw. aufbauen lassen.

QSC hält derzeit ca. 25 Mio für Unternehmenszukäufe bereit. Ob, wann und für welche Höhe einer Beteiligung diese kommen, steht in den Sternen. Dafür hält man Cash bereit und zahlt dafür vermutlich marktübliche Negativzinsen. 10-15 Mio. davon für ein ARP aufwenden hätte zunächst kurzfristig einen positiven Einfluss, Negativzinsen zu vermeiden. Sollten später Unternehmenskäufe/Beteiligungen in einer Größenordnung >10-15 Mio. kommen, könnte man den fehlenden Betrag immer noch über einen Kredit stemmen.

Unsichere Geschäftslage im Bereich SAP: Ja Dale, QSC ist vermutlich in einer schlechteren Ausgangslage. Wir sprechen hier vom Consultig-Geschäft, das vermutlich überwiegend dem Anteil der 25% nicht wiederkehrenden Umsätze zuzuordnen ist (Beratungsdienstleistung). Hier wird QSC nun hoffentlich die Weitsicht haben, nicht mehr zu investieren, als man am Ende rausbekommen kann. Ich hoffe, die neuen GF haben diese Weitsicht und Erfahrung. Die Ziele, die QSC sich gesetzt hat scheinen machbar, es wurde ja im Forum darüber diskutiert, dass man viel mehr erwartet hatte.

entgegen, trotz allem Optimismus, Selbstbeweihräucherung ....des Vorstandes

nur noch peinlich, aber auch traurig, sooo viele Jahre am Markt nun, ich hab das Geld längst abgeschrieben, warum kommen die Vorstände die das zu verantworten haben nur ungeschoren davon ?

Riesenverarschung, gibt nix mehr gutzureden, von wem auch immer.

Die Fakten sprechen für sich

Financial Engineering ist noch mangelhaft … 70% EK macht bei einem Nullzinsumfeld für Fremdkapital nicht viel Sinn bzw. bei QSC schon, da man Gesamtkapitalrenditemäßig im Negativbereich agiert. War früher mangelhaft (>120 m€ Darlehen, während 60-70 m€ auf dem Konto rumlagen) - ist heute auch wieder das andere Extrem … Wenn Fremdkapitalgeber nicht in das Risiko gehen oder gehen wollen ist das ein Alarmsignal - aber denke eher der Vorstand nimmt Mittel auf, wenn er sie braucht. Vielleicht gibt es ja doch noch eine wie auch immer geartete (geschäftsfördernde, weil positive Ertragsaussichten) Kaufgelegenheit, wozu dann wieder Kredite aufgenommen werden um einen vernünftige Kapitalstruktur einzustellen. Die 25 m€ für Akquisitionen könnten noch gehebelt werden.

Zumindest (um es positiv zu formulieren) ist der Vorstand gerüstet, um in Abschwungzeiten nicht von Kapitalgeberseite unter Druck zu geraten! :) Genügend Verlustdeckungspotenzial ist wieder vorhanden.

Bzgl. ARP … Da finde ich nur Vorratsbeschlüsse für KEs … keinen für Rückkäufe?!? Wo steht da was ? Gucke ich da falsch? Hab auch in den Abstimmungsergebnissen nichts bezüglich einer Satzungsänderung gelesen ?

Tagesordnungspunkt 9 auf der HV 2018.

Ein ARP würde den shortseller sofort unter Druck bringen und zugleich Zocker/Trader anlocken,weil natürlich alle möglichst zu Beginn des ARP aufspringen wollen ,um an der folgenden Kurssteigerung zu partizipieren.

Es würde sich über Monate hinziehen und bis weit in 2020 hinein für einen Kursanstieg sorgen.

QSC müßte ja diese 10% auch nicht einziehen,sondern könnte damit auch bei Zukäufen als "Zweitwährung" bezahlen.

Das würde sicherlich nur Sinn machen ,wenn man auch entsprechende Haltefristen vereinbart,damit der Kurs nicht sofort nach Zukauf abschmiert!

Auf alle Fälle hat diese Shortmeldung, verbunden mit dem schleichenden Kursverfall, das Management /AR unter Handlungsdruck gebracht!

Angehängte Grafik:

arp_bis_2023.jpg (verkleinert auf 57%)

arp_bis_2023.jpg (verkleinert auf 57%)

- Vermeldung von mehreren Großaufträgen (mit Umsatzvolumen) .........für mich unwahrscheinlich ,wenn man es schon nötig hat einen Hackathon "breitzutreten"!

- Vermeldung einer Beteiligung an Q-loud (durch starken Wettbewerber!) ,oder eine Beteiligung/große Kooperation an QSC selbst ,durch einen starken Wettbewerber.

- Übernahmeangebot bzgl. QSC durch Wettbewerber/Finanzakrobat.......

- Schlobohm/Eickers/sonstige Organmitglieder kaufen nochmal signifikant aus dem ask.

- Vermeldung eines ARP

Letzteres würde erstmal nachhaltig auf Monate (6 bis 8 ?) den Kurs wiederbeleben und für Ruhe sorgen.

Ob die anderen Punkte das gleichwertig ,oder gar besser gewährleisten könnten,wäre sicherlich abhängig von der jeweiligen Ausgestaltung dieser Punkte.

... oder weiterhin Dividende zahlen.

sehe es wie meine "Vorredner"... wenn nicht jetzt wann dann?

Dass Dale "auf ARP jetzt nicht moglich" bestand, hat mich doch etwas gewundert.

Es gibt wahrhaftig nichts schönzureden.

Chancen sind da - alleine keine Chance - das dürfte man schon vor langer Zeit eingesehen haben.

Und mit dem Plusnetverlauf hat man das auch eingestanden.

Leider miserabler Deal.

Losgelöst von QSC müssten bei so kleinen MK ´en LV verboten sein :-)

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle, zokkr