Nordex vor einer Neubewertung

So ist es halt wenn man immer wieder nur auf Auftragseingänge aber nie auf Kosten, Margen, Gewinne usw. sieht.

Trotzdem kann Nordex irgendwann mal ein schöner Turnaround Wert werden.

Habe soeben meine Evos mit 25% Gewinn in 2 Monaten verkauft.

Da wird die nächsten Tage / Wochen eine stärkere Korrektur einsetzen

Dieser freigewordene Cash wird in Nordex investiert.

Denn Nordex kann auf über 30 steigen in den nächsten 5 Jahren.

Geduld zahlt sich eben aus.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Nordex SE |

Evotec gehört dazu, Nordex nicht.

Und wenn es für dich fundamentale Gründe gibt, in dieser Aktie investiert zu sein, dann weißt du mehr als ich oder als in der Bilanz ersichtlich ist.

Vor Jahren, als die erneuerbaren Energien, gefördert wurden, waren diese sicherlich für ein paar Jahre eine gute Wertsteigerung. Mittlerweile ist dieses Kapitel wie eine ausgepresste Zitrone: sieht von außen noch aus wie Zitrone, gibt aber kaum noch Saft.

Aber Anlageentscheidungen trifft jeder anders und das ist auch volkommen in Ordnung so. Dann viel Glück mit Nordex.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Nordex SE |

Aber die jetzt vermeldeten Aufträge kommen doch erst in Zukunft zum tragen. Die Zahlen von heute sind doch der Abschluss der Vergangenheit und auch so erwartet worden.

Was auch auffällig ist, die Shortseller sind raus und sind aktuell auch nicht beim Aufbau von Positionen.

Ich für meinen Teil lasse den Krempel liegen und verkaufe 05/2019 egal zu welchem Kurs, da brauch ich das Geld. Möge der Aktiengott entscheiden.

Und mal ehrlich, Börse ist und bleibt Glücksspiel, siehe Bayer gestern.

Bisher war es ein Fehlinvestment.

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Nordex SE |

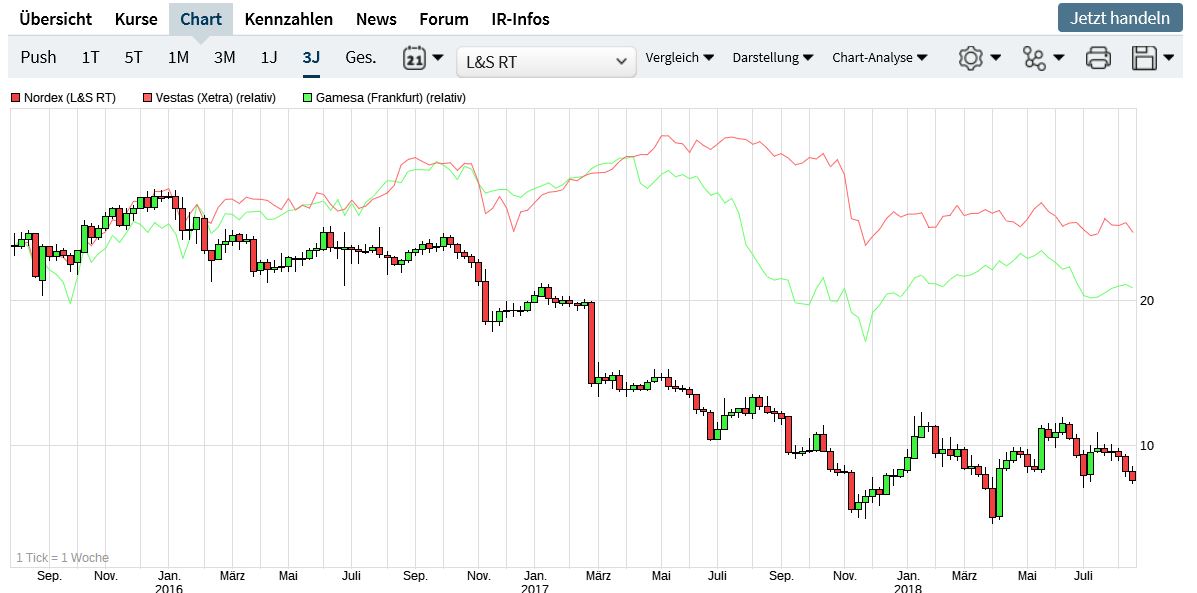

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 42%)

unbenannt.jpg (verkleinert auf 42%)

Weil Die Mühlen 20% billiger sind auf kosten zb von Nordex

Und diese 20% fehlen in der Abrechnung

Und deshalb margen immer tiefer.!?

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Nordex SE |

Meine Vermutungen:

- Evotec wird in den nächsten Wochen eine starke Korrektur hinlegen.

- Für die nächsten 8 Wochen ist von Nordex nicht viel zu erwarten.

Diese sind für mich relevanter, nicht die durchwachsenen Zahlen vom 1. Halbjahr 2018.

Die Börse handelt normal die Zukunft, nicht so sehr die Gegenwart.

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Nordex SE |

Und das wird 2018 + 2019 sein

Nordex kann zu diesen Preisen keinen Gewinn generieren.!?

Naja Nordex hat ja auch zu den Q2-Zahlen null Impulse geliefert. Man hätte wenigstens die Umsatzguidance erhöhen können auf z.B. mindestens 2,5 Mrd. €, denn das sollte Nordex eigentlich locker schaffen. Gut das Management hat dann wohl eine andere Arbeit als seine Aktionäre wenigstens etwas zu beglücken. Soll jetzt aber keine Kritik sein.

Die Q2-Zahlen waren ja auch nicht der große Renner, aber der schwache Q2-Umsatz mit lediglich 467 Mio. € reflektiert eigentlich nur die schwachen Auftragseingänge von Q1 bis Q3 2017.

Ich hab ja einigen 2 Tage vor den Zahlen via Boardmail schon geschrieben, die mich angeschrieben haben, dass für mich Nordex auf dem Kursniveau eigentlich ein Kauf wäret aufgrund der mittlerweile wirklich richtig guten Auftragslage, die so niemand erwarten konnte vor 4 Monaten. Aber und darum das Wort "eigentlich", erstens dürfte Nordex erst in 2020 wieder richtig durchstarten können (z.B. wegen Deutschlandgeschäft und den bekannten Aufträge aus Brasilien und Südafrika), zweitens hat die Aktie zunächst mal die 200-Tageslinie verloren ( wahrscheinlich wegen den bekannt gegebenen Enercon Entlassungen), drittens kann ich nicht einschätzen welche Auswirkungen die miese Lage in der Türkei für Nordex hat (immerhin soll die Türkei für Nordex-Mühlen für einen Absatz von > 20% bzw. um die 250 MW im Jahr sorgen in den kommenden 3 Jahren), viertens erwarte ich für den ganzen Windsektor in den kommenden Monaten keinen allzu guten News Flow (z.B. bei Vestas sind meines Erachtens die Gewinnschätzungen für 2019 um 10 bis 15% zu hoch) und fünftens ist die Auftragslage/Umsatz das eine, aber man kann die Gewinnmargenentwicklung natürlich kaum einschätzen.

Letztendlich sind aber die Q2-Zahlen bzw. die 1. Halbjahreszahlen nicht so wichtig meiner Meinung nach, denn Nordex wird im 2. Hj. einen riesen Umsatzschub gg. dem 1. Hj. machen. Alleine schon, wenn man sich die Umsatzguidance mit mindestens 2,4 Mrd. € sich ansieht. Denn das heißt nichts anderes, dass Nordex im 2. Hj. einen um 50% höheren Umsatz erreichen wird im 1. Hj. (rd. 1,5 Mrd. € zu knapp 1 Mrd. € im 1. Hj.). Das 2. Hj. wird darum richtig spannend werden ob Nordex dann auf 2. Halbjahresbasis aus der Verlustzone raus kommen wird, denn der 2. Halbjahresumsatz würde ja in etwa hochgerechnet ein Jahresumsatz von rd. 3 Mrd. € implizieren und bei diesem Umsatz sollte Nordex dann schon über Break Even beim Nettogewinn kommen. Wobei man nach wie vor dabei beachten muss, dass Nordex in China wie auch in Indien investiert und das geht halt nun mal meistens auf die Gewinne, aber Nordex will schon für 2020 vorbereitet sein um dann wieder richtig durchstarten zu können. Außerdem gab es im 1. Hj. noch satte Währungsverluste von 15,4 Mio. € !!!

Für mich war das Wichtigste der Turbinenpreis bei den Q2-Zahlen, denn dass die Auftragslage sehr gut ist wussten man ja schon vorher. Jedenfalls ist der Turbinenauftragsbestand mit 3,2 Mrd. € richtig stark (+ 83% bzw. 1,44 Mrd. € höher wie im Vorjahreszeitraum) und eine top Grundlage.

Auf den ersten Blick sieht der erzielte Q2-Turbinenpreis von 0,73 Mio. €/MW nicht so gut aus, denn in Q1 lag der Turbinenpreis mit 0,81 Mio. €/MW deutlich höher. Aber in Q1 lag der Auftragseingangsmix zwischen Nordex-Mühlen und den günstigeren Acciona-Mühlen bei rd. 50% zu 50% und in Q2 kamen rd. 85% von Acciona-Mühlen. Großteils aus Brasilien mit Großaufträgen. So gesehen passt das einigermaßen mit dem erzielten Turbinenpreis recht gut. Vestas z.B. hat in Q2 einen Turbinenpreis von 0,71 Mio. €/MW erzielt. Also niedriger wie Nordex.

Es wird spannend werden mit der Nordex-Aktie ab Herbst ohne Frage. Da bin ich überzeugt davon, aber Nordex muss im 2. Hj. liefern. Beim Umsatz wie auch dass man mindestens auf 2. Halbjahresbasis auf Break Even kommt und dann könnte das mit dem Kurs noch was werden. Vom Gesamtmarkt her ist halt der Trump das Risiko schlechthin mit seinem ganzen nationalistischen Gehabe und seinem Drang mit "der Stärkere hat immer Recht".

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |