K+S wird unterschätzt

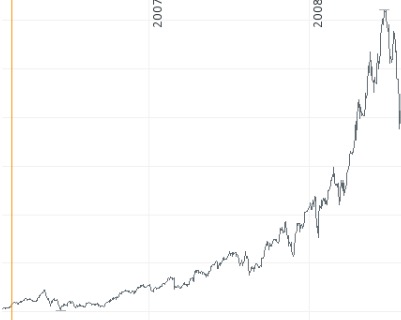

Hier mal ein Beispiel aus früheren Tagen, wie sich der Kalipreis auf den Kurs von K+S ausgewirkt hat.

In dem Zeitraum von Feb/2006 bis Feb/2008 hatte sich der Kalipreis von 170 $auf ca. 350 $ etwas mehr als verdoppelt. Hier der Kursverlauf von K+s in dieser Zeit:

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: K+S AG |

Angehängte Grafik:

bildschirmfoto_2020-03-28_um_09.jpg

bildschirmfoto_2020-03-28_um_09.jpg

Hohe Strafzahlungen an die EU konnten vermieden werden.

Die Höhe der Subventionen an die Landwirte, die jetzt Dünger zukaufen müssen, kommen von der gleichen Institution.

Versteht kein Mensch und schon gar kein Landwirt mehr, was eigentlich abgeht.

Die Frage wird sein, was passiert mit der ganzen Gülle ??

Trocknen .. in Scheiben schneiden .. Verheizen ...???

Übrigens betrifft es genau den Stand, der jetzt in der Krise als wichtigste Säule ausgerufen wird !!!

Lieber mal alle zum Allerheiligen beten das der Kalirpeis China Indien wenigstens über 250$ Sein wird

In den USA will der Staat für eine Beteiligung Aktien sehen. Denke der Gurkentruppe um den K+S Vorstand käme das ganz Recht. Schließlich wäre dann erstmal das Gehalt für weitere Jahre gesichert. Für euch wird es aber wohl nicht ganz so glücklich ausgehen, wenn auf einmal doppelt so viele Aktien vorhanden sind.

Also ein Hoch auf die Systemrelevanz! Sie wird euch sicher retten.

Boeckers hatte 2018 2.2 Mio (für was eigentlich?) - schon stattlich für ne Ausbildung als Bankkaufmann.

Lohr hatte 2018 3 Mio (für was eigentlich?)

Shaping 2030 Ziele (Folie3)

Erledigt sind vermutl. 1-3, 4(fast)

5 kommt 1 Jahr später

6 wird verfehlt

7 woher? Wie? Märchen

8 mit Verkauf Salz/ Deicing teilw. Erfüllt. Mehr SOP?? Kann ich nicht sehen

9 lächerlich

10 Unfug

1. Customers first: K+S is becoming more customer-centric and will reflect this in four Product Market Segments.

2. One Company’: We will tear down silos and start working on synergies.

3. We see an earnings potential of at least €150m p.a. by the end of 2020.

4. We will become FCF positive by 2019.

5. We will half our indebtedness (net debt / EBITDA) by the end of 2020.

6. We will become investment grade in 2023.

7. We will pursue accelerated growth after 2020.

8. We will significantly decrease our dependency on MOP prices and weather.

9. We will increase our transparency by using value-based drivers for reporting and steering.

10. We have the ambition to generate an EBITDA of €3bn by 2030.

https://www.kpluss.com/de-de/.pdf/...030_Praesentationsunterlagen.pdf

„He added at the time that the salt business, mainly comprising the U.S. Morton Salt business and Chilean open-pit mines for road de-icing, would be worth about 3.6 billion euros ($4.2 billion) including debt, compared with a current market value plus debt of 7 billion for the entire group.“

„The miner said in May it was looking at ways to get its share price to better reflect the value of the salt business“

„“There won’t be a Salt IPO. It doesn’t make any strategic sense and it doesn’t pay off,” the source said on Wednesday, requesting anonymity ahead of the official announcement.“

https://www.reuters.com/article/ks-strategy/...s-source-idUSL8N1MF41H

UND

- Der verkrustete Laden (BR, AR, Land, ...) war noch nicht im Dreck genug um dem notwendigen Schritt in 2017 zu machen...

—>> DA WARTET MAN LIEBER 3 WERTVOLLE JAHRE, SCHLIEßT DIE AUGEN UND HOFFT DAS ALLES BESSER WIRD

Wunschdenken.... was müssten wir denn für einen Gewinn in 2020 machen um bei einem KGV von 10 oder 15 da zu liegen?

Tze Tze Tze

Guidance 2020:

„EBITDA für die K+S GRUPPE zwischen 500 und 620 Mio. € (2019: 640,4 Mio. €).“

„[...] beim bereinigten Konzernergebnis nach Steuern insbesondere aufgrund höherer Abschreibungen einen deutlichen Rückgang (2019: 77,8 Mio. €).“

https://www.kpluss.com/de-de/investor-relations/ks-in-zahlen/ausblick/

Und wer hat das zu verantworten? Zunächst der AR!!!

Und dann der gemeine Aktionär, der Vorstand und AR durch Entlastung immer und immer wieder bestätigt hat.

Ich erinnere mich noch an einschlägige postings von Belegschaftsaktionären, die geglaubt haben ihnen kann ja nicht passieren, weil u.a. günstig eingekauft..... Und es kam wie es bei diesem Management einschl. AR kommen musste....

Und auch der derzeitig Schrei nach Vater Staat ist typisch. Die Geschichte wiederholt sich halt doch immer wieder...

Warum erst jetzt und nicht 2017? Big Bang wie der Markt erwartet hatte.... stattdessen ist der Aktienkurs damals nach Verkündung von Shaping2030 massiv eingeknickt... das war was... man man man

"Der Internationale Getreiderat geht im Rahmen seiner ersten Ernteprojektion für 2020/21 davon aus, dass die Landwirte global so viel Getreide dreschen werden wie noch nie.

Laut dem gestern veröffentlichten IGC-Bericht soll das weltweite Getreideaufkommen im Vergleich zu 2019/20 um 48 Mio. t oder 2,2 Prozent auf 2,223 Mrd. t steigen. Im Einzelnen rechnen die Londoner Experten dabei mit einem Anstieg der Weizenerzeugung um 5 Mio. t oder 0,7 Prozent auf 768 Mio. t. Kräftiger soll die Maiserzeugung zunehmen, und zwar um 41 Mio. t oder 3,7 Prozent auf den Rekord von 1,157 Mrd. t.

Wachsende Maisvorräte in den Exportnationen

Der voraussichtlich größeren globalen Getreideproduktion wird nach der Vorhersage des Getreiderats im kommenden Wirtschaftsjahr auf der Verbrauchsseite ein Plus von 34 Mio. t oder 1,6 Prozent auf 2,226 Mrd. t gegenüberstehen. Dennoch dürften die Lagerbestände der wichtigsten Getreideexporteure den Marktexperten zufolge im Verlauf von 2020/21 um insgesamt 9 Mio. t oder 5,7 Prozent auf 168 Mio. t aufgestockt werden. Dieser Anstieg wird der Entwicklung beim Mais zugeschrieben: Für die betreffenden Lagermengen der hier dominierenden Ausfuhrländer - Argentinien, Brasilien, die Ukraine und die USA - sagt der IGC eine Zunahme von 13 Mio. t oder 21,3 Prozent auf 74 Mio. t voraus. Dagegen prognostizieren die Marktexperten mit Blick auf die Bestände der wichtigsten Weizenexporteure - Argentinien, Australien, Kanada, die EU, Kasachstan, Russland, die Ukraine und die USA - einen Abbau um 4 Mio. t auf 63 Mio. t.

Krise könne Nachfrage dämpfen

Wie die Londoner Fachleute mit Blick auf die Aussaatfläche von Sommergetreide ausführen, dürften die Landwirte global gesehen ihre bisherigen Ackerbaupläne einhalten. Allerdings seien die aktuellen Projektionen wegen der Corona-Krise mit noch größerer Unsicherheit als sonst behaftet. Während sich die kurzfristige Nachfrage nach manchen Getreideprodukten deutlich erhöht hat, vor allem nach Reis und weizenbasierten Lebensmitteln, könnten laut IGC schwächere wirtschaftliche Rahmenbedingungen den Verbrauch langfristig dämpfen, was vor allem Industrieerzeugnisse wie Ethanol aus Mais und Stärke betreffen würde."

- sich neu zu organisieren

- ein Becken für Abwässer zu bauen und

- genug Menschen/Maschinen für die Produktion zu kriegen... ach ja... Zeit um die Umweltverbände zu zahlen war auch noch