IT-Sicherheitsunternehmen cyan AG

Noch dazu zu einem Kurs der deutlich unter dem gestrigen Schlusskurs liegt.

Kapitalerhöhungen sollte man nie feiern wenn das Geld erstmal dazu benötigt wird um Löcher in der Bilanz zu stopfen und erst eine Organisation damit aufzubauen.

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan |

Commerzbank hat heute Cyan wohl von buy(43 Euro) auf sell (21,50 Euro) abgestuft;

https://de.marketscreener.com/CYAN-AG-42547867/analystenerwartungen/

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan |

Aber wenn man nächstes Jahr 25 Mio € Überschuss erzielen will (selbst wenn es nur 15-20 Mio sind) ist keine KE über 25 Mio € sinnvoll, schon gar nicht in einer Niedrigzinsphase. Das ist doch völlig absurd.

Bei der guten EK-Quote und dem angeblichen Wachstumspotenzial wäre jede Band bereit zu einem verhältnismäßig niedrig verzinsten Kredit gewesen, zumindest wenn das mit dem Wachstumspotenzial so stimmt. Und noch logischer wäre ein Schuldscheindarlehen bzw. eine Anleihe gewesen. Die wäre 3-4 Jahre gelaufen, genau wie der Kredit, und dann wären Aktionäre nicht langfristig verwässert worden.

Also mir ist so eine KE ein Rätsel, insbesondere wenn man 1-2 Tage vorher das mit Wirecard ankündigt. Das ist ja noch perverser. Dann hätte man die KE gleichzeitig mit der Wirecard-Meldung bringen müssen, damit nicht Anleger mit der Wirecard-News einsteigen, nur um dann 1-2 Tage später von der KE negativ betroffen zu sein. Also für meinen Geschmack passt das alles nicht zusammen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan |

Der einzige wirklich namhafte Analyst, die Commerzbank halbiert nun also kurzerhand heute das Kursziel von 43 auf 21,50 Euro.

Da dürften sich einige ziemlich verschaukelt vorkommen aktuell.

1. Wurde auf der HV scheinbar erwähnt dass keine KE anstehe und auch nicht nötig sei.

2. Wurden in den letzten Tagen sicherlich einige Anleger mit den Meldungen bei über 30 Euro in die Aktie gelockt.

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan |

gab

Auffallend war der positive Newsflow davor, der ja mit der Bekanntgabe der Kooperation mit Wirecard gipfelte. Davon hatte man als Cyan-Anleger eigentlich erst mal nur geträumt, wir hatten uns diesbezüglich hier im Forum über die Möglichkeit ausgetauscht.

Dass eine kurzfristig bevorstehende KE verneint wurde, steht auf einem anderen Blatt. Aber was hätte der vorstand auf der HV auch sagen sollen. Der Kurs hätte sich doch umgehend Richtung Süden verabschiedet, wenn man auch nur angedeutet hätte, dass in den nächsten Tagen eine KE kommt. Mit entsprechendem Schaden für die AG und die Anleger. Vielleicht hätte man die Frage eleganter umschiffen können, da es der Glaubwürdigkeit des Vorstandes ja auch schadet.

Warum ist das so abwegig mit der KE? Cyan hat zwar eine ordentliche EK-Ausstattung, jedoch auch im Verhältnis zum Umsatz eine hohe Nettoverschuldung von rd. € 9 Mio.

Ich weiß nicht, ob es auf dieser Basis so einfach ist, neue Kredite zu vernünftigen Konditionen zu erhalten. Vielmehr stärkt die KE Bilanz und Liquiditätsposition.

Dass Cyan Kapazitätsprobleme hat, sieht jeder, der sich den Jahresabschluss einmal zu Gemüte führt. Bei I-New werden nämlich die kleinen unprofitablen Kunden rausgekegelt, damit die freiwerdenden Kapazitäten für Orange zur Verfügung stehen. Heißt also, dass sie massiv Personal aufbauen müssen, um das schnelle Wachstum annähernd bewältigen zu können. Alleine dafür muss man Geld in die Hand nehmen. Dann für die Sicherung des technologischen Vorsprungs, Start neuer Produkte, Aufbau des weltweiten Netzes... Das muss jetzt passieren und man kann doch nicht warten, bis aus dem Orange-Deal richtig der Rubel rollt. Sollte Orange annähernd so anlaufen wie geplant (in der Juni-Präsentation werden in Abhängigkeit der Geschwindigkeit des Rollouts bis zu € 78 Mio. Umsatz alleine durch Orange in Aussicht gestellt), dann sollte es in Zukunft keine KE mehr geben, aber im Moment braucht man einfach die Flexibilität.

https://de.linkedin.com/in/lena-katharina-gerdes-6ba727112

Allgemein finde ich es immer bedenklich, wenn ich den Analysen solche Sprünge vorkommen und alles, was ich gestern analysiert habe, morgen nicht mehr wahr sein soll.

für das Jahr 2021

Was ist zudem an 9 Mio Nettoverschuldung viel, wenn man nächstes Jahr laut diversen Studien und Vorstandsaussagen über 20 Mio € Überschuss erzielen will. Gut, man kann argumentieren, das Wachstum muss man erst finanzieren. Aber was wirft das für ein Licht auf ein Wachstumsunternehmen, wenn es eine KE zu 25 Mio € durchziehen muss, wenn es nächstes Jahr fast ebenso hohen Überschuss mit Tendenz steigend erzielen will? Das ist doch völlig absurd. Normalerweise würde jede Bank und jeder Investor bei einem so kurzen Zeitraum einen Kredit oder eine Anleihe finanzieren. Das ist doch gar kein Problem, vorausgesetzt die Aussagen zu Auftragsbestand bzw. Vorankündigungen/Kooperationen stimmen, die der Vorstand zu verlauten lässt.

Bei einem Kredit über 25 Mio € könnte man doch bei an die 30 Mio Ebitda und über 20 Mio Überschuss locker auch in einer Phase von Wachstumsinvestitionen 5 Mio pro Jahr tilgen bzw, eine Anleihe über 5 Jahre laufen lassen. Das ist doch naheliegend. Bilanziell unproblematisch, und für den Aktionär nicht langfristig verwässernd.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan |

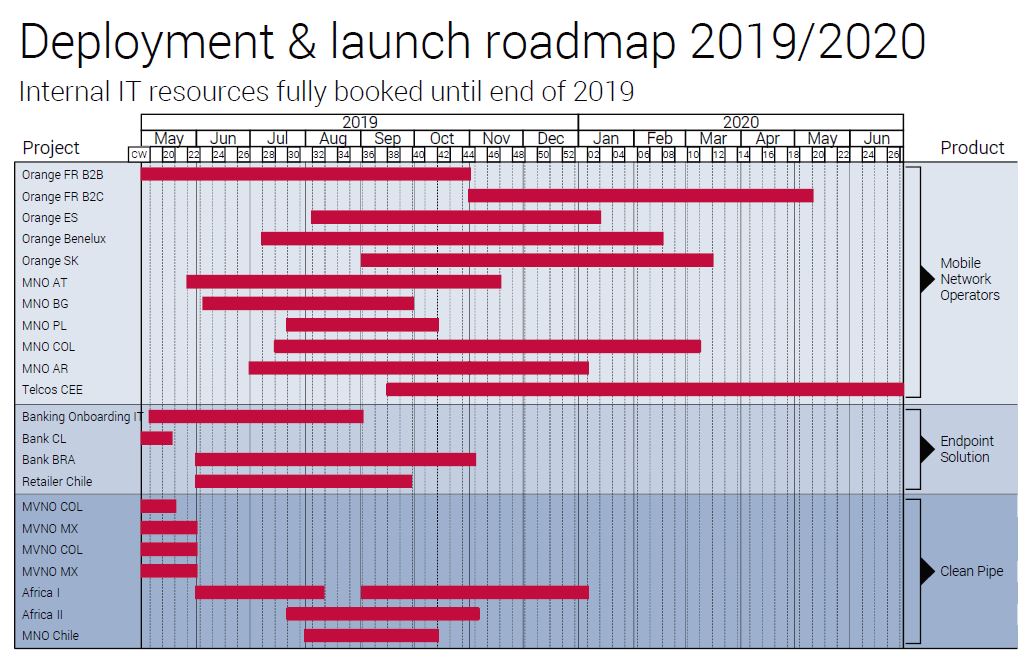

Angehängte Grafik:

roadmap.jpg (verkleinert auf 49%)

roadmap.jpg (verkleinert auf 49%)

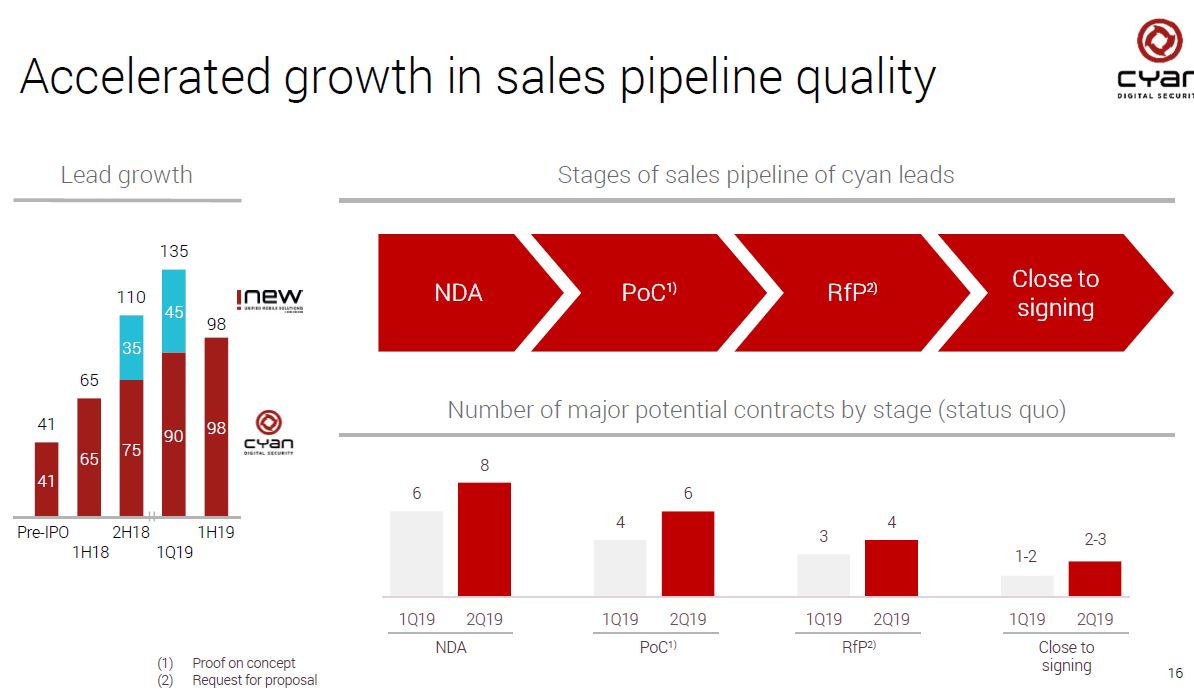

Angehängte Grafik:

pipeline.jpg (verkleinert auf 42%)

pipeline.jpg (verkleinert auf 42%)

Und was den Cash anbetrifft, hab ich ja nichts dagegen, aber die Beschaffung des Cashs ist halt fragwürdig. Mal davon abgesehen hat IVU diesen Cash rumliegen, obwohl sie ihn gar nicht zwingen braucht. Der Vergleich hinkt also, denn Cyan will den Cash ja sofort einsetzen, um die hoch gesetzten Erwartungen (siehe sehr hohe Bewertung) erreichen zu können. Man muss ja erstmal die großen Ankündigungen zum Wachstum wahr machen. Und dafür braucht man natürlich Cash. Damit hab ich kein Problem, sondern damit wie man den Cash beschafft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan |

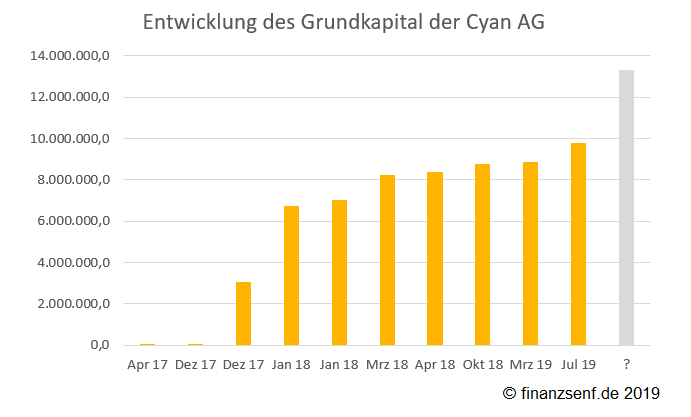

Angehängte Grafik:

cyan_ag_grundkapital.png (verkleinert auf 73%)

cyan_ag_grundkapital.png (verkleinert auf 73%)

Die Anleihe und Kredit belasten aber nur für 3-5 Jahre, wenn man 5-8 Mio pro Jahr tilgt (was bei angeblich 20-25 Mio Reingewinn pro Jahr ab 2020 ja kein Problem wäre), während die Verwässerung der KE für immer wirkt.

Der Unterschied nicht klar?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan |

Hier stehen große Deals kurz vorm Abschluss, man braucht neue Büros in diversen Ländern + Mitarbeiter, sowas kann man nur mit EK seriös managen.

Ein Kredit zu vernünftigen Konditionen wäre vielleicht eine Alternative gewesen, aber ob das überhaupt möglich gewesen wäre, da stelle ich jetzt mal ein dickes Fragezeichen hintendran (Argumentation siehe oben).

Der operative Cashflow war 2018 mit EUR -3,6 Mio. übrigens negativ. Finde ich auch bissel komisch.

Ich denke eher, dass die i-new nicht richtig gut läuft und finanziert werden muss. Bzw. machen die Kunden in Lateinamerika Probleme und zahlen nicht. Mal will sich ja auf profitable Kunden fokussieren. Bei den unprofitablen Kunden wird man wohl Geld liegen lassen.

Ich empfehle auch mal im Geschäftsbericht 2017 der Novomatic nach i-new zu suchen...

Zum 31.12.2017 betrug das Eigenkapital der i-new übrigens EUR -17,1 Mio. und das Jahresergebnis EUR -15,7 Mio. Cyan hat eine harte Patronatserklärung abgegeben. Dass das EBITDA-Prognoseziel von EUR 7 Mio. für 2018 mit EUR 3,4 Mio. (IST) völlig daneben ging, war sicher i-new zu verdanken.

Wenn der Wert durch das operative Wachstum mittel/langfristig steigt, eben weil man Cash ins Unternehmen holte, dann ist es doch ohne Belang, ob durch Fremdkapital oder Eigenkapital anfangs. Aber die Verwässerung bleibt am Ende immer.

Wenn ein Kredit wie du sagst nicht möglich gewesen wäre, dann halte ich die vielen Analysten und Studien, wonach nächstes JHahr schon mehr als 20 Mio Überschuss gemacht werden, für schlichtweg falsch. Das würde bedeuten, man hat den Anlegern was vorgegaukelt.

Ich denk ja durchaus, dass Cyan gute Wachstumschancen hat, aber offenbar hat man für die nächsten 1-2 Jahre etwas sehr geflunkert, um eben die MarketCap jetzt schon so hochalten zu können, dass man beispielsweise eben jetzt KEs zu 28 € durchziehen kann. Wäre wohl nicht möglich gewesen, wenn man da vorsichtiger für 2020/21 prognostiziert hätte. Jedenfalls macht eine KE über 25 Mio Volumen für mich für den Fall von 20-25 Mio € Überschuss keinerlei Sinn. Ich bin ja nicht grundsätzlich gegen KEs (die können in vielen Fällen Sinn machen), aber in so einem Fall? Für mich völlig absurd.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan |

Das stimmt, allerdings muss die Wertsteigerung auch kommen und nicht durch ständig neue Kapitalerhöhungen ohne Bezugsrecht zunichtet gemacht werden. Dann kommt der Aktienkurs die nächsten Zeit nämlich nicht von der Stelle. Ich habe/hatte da eine andere Erwartungshaltung...

Ich rechne hier mit einer Riesenwachstumsstory, deren Basis jedoch immer überwiegend EK sein wird bzw. Wandelanleihen. Das muss jedem klar sein. Peter Arnoth fährt hier voll Power, entweder man mag sowas oder nicht.

Ich werde hier auch weiterhin sehr kritisch hinschauen, aber ich mag diese Story und ich halte große Stücke auf CTO Cserna und insbesondere auf den Machertyp CEO Peter Arnoth. Seine erste Aussage war "Wir werden liefern". Mit Orange hat man Weltklasse geliefert aber die diversen Patzer habe ich auch nicht übersehen.

Fazit: Ganz spannende Story, aber mit Sicherheit nicht jedermanns Sache