Steinhoff Informationsforum

In den letzten Wochen sind (trotz fallender Kurse!) Viele Hundert Millionen von Aktien gehandelt worden an der Börse.

Es ist ein leichtes in wenigen Monaten trotz relativer Kursneutralität die gewünschte Menge zu bekommen.

Ein Schnittkurs zu unter 0,05€ ist ganz locker machbar, weil eben zur Mehrheit nicht viel fehlt.

Und JEDE Aktie die sie jetzt oder in der Vergangenheit kaufen würden, wäre ja auch eine die mit 0,01€ "Abfindung" verbucht wäre...

Auch das ist ein Punkt den irgendwie keiner kapiert. Wenn da irgendwo ein Interesse bestehen würde, die Aktionäre pro Aktie zu entschädigen (Gerade mit Mondsummen wie >0,10€) dann hätten die schon längst zu 0,01€ gekauft.

Das ist ganz simple Mathematik, aber einige sind damit offenbar überfordert.

Fazit:

Es gibt kein Interesse der Gläubiger an eine Lösung. Die lassen den Laden einfach abwickeln und das war's.

Ist ja auch völlig logisch, wenn man die Begleitumstände kennt (Geschäftsmodell stark konjunkturabhängig, Leitzins massiv gestiegen und schlechte Unternehmensaussichten).

Wenn doch die Gläubiger offenbar gar kein Interesse mehr an einer Lösung haben, warum wird dann hier von einigen Schreibern noch soviel Zeit verwendet, um den Investierten das immer wieder zu erzählen.

Die wissen das doch längst.

- Ich gehe auch davon aus, das die Gläubiger kein Interesse an einer Lösung haben.

- Ich gehe aber auch davon aus, das die SdK in der Lage ist, das Gläubigerinteresse etwas (oder sogar massiv) anzufachen.

Dafür brauchts allerdings Geld.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Kann eine Option sein

Der Anleger würde dann in der Tat etwa 0,018€ erhalten bzw. angeboten bekommen und man nimmt die Aktie dann komplett von der Börse. Da kann der Aktionär auch nichts gegen machen und muss es akzeptieren oder behält seine dann nicht mehr handelbaren Anteile.

Allerdings ist die Kapitalbeschaffung so schon sehr schwer und ohne Börse nahezu aussichtslos.

Ich sehe nicht, wie ohne die bereits beteiligten Gläubiger eine Fortführung des Geschäftsbetriebs möglich ist. Die Kapitalbeschaffung ist aussichtslos und aufgrund der wirtschaftlichen Probleme bezweifel ich, dass es ein Interesse gibt hier Geld nachzuschieben. Das Insolvenzrisiko bleibt und es gibt für Gläubiger attraktivere Anlagen.

Bloss mal angenommen, der Antrag auf delisting würde im Juni gestellt, da bis dahin keine andere Lösung durch Steinhoff umsetzbar...dann würden die 6 Monate Durchschnittskurs erst ab Antragsstellung rückwirkend gelten, oder?

Würde dem Zeitpunkt des 15.12. einen traurigen Sinn geben, denn das diese 80/20 Info den Kurs alles andere als beflügeln würde, dass wusste man sehenden Auges beim Management.

Das würde im Fall sicherlich eine Ausnahme darstellen, von der Regel, hatte das aber raus gelassen.

Finde die Wahl des Zeitpunktes lediglich bemerkenswert im Dez22 bis zum auslaufen der kredite

Optionen

| Boardmail an "Chris Burg" |

Wertpapier: Steinhoff International |

Alles natürlich stark vereinfacht, sofern es überhaupt dazu käme viele Fragezeichen dabei....inwieweit die bafin überhaupt zustimmen würde, der 15.12. nicht entsprechend als Ausnahme zur Regel gesehen würde und es Aufschlag geben müsste, der Kurs innerhalb dieser Spanne nicht doch steigt, oder oder oder....

Fand es bloss interessant, es als ein Puzzlesteinchen hinzuzu fügen

Optionen

| Boardmail an "Chris Burg" |

Wertpapier: Steinhoff International |

Ms100Prozent: glaeubiger wollen weder eine inso noch ein whoa 12:47#82605

dies kann man gar nicht oft genug wiederholen! mit beiden verfahren verlieren die glaeubiger viele milliarden €.

Wie viele User haben hier schon sehr deutlich und anhand von Rechnungen erklärt, dass Ihre Gläubiger sehr sehr viel Geld verlieren werden.

Sie aber wollen uns wirklich weiterhin weiß machen, dass die Gläubiger kein Interesse an einer Lösung haben!

Vielleicht sollten Sie endlich mal anfangen und andere Berichte zu lesen.

Die würden nicht nur Ihnen, sondern auch den Gläubigern helfen.

Warum?

Glauben Sie wirklich, dass die Gläubiger mit einem Aufstand des kleinen gallischen Dorfes gerechnet haben?

Sicherlich nicht.

Inwiefern sich das auf die 6-Monate auswirkt müsste man ebenfalls schauen. Weltweit gibt's da durchaus ordentliche Unterschiede beim Delisting.

Aber wie gesagt, ich halte das für sehr unwahrscheinlich als Option. Das macht aus Sicht der Gläubiger gar keinen Sinn.

Das ist bei Steinhoff der Fall.

Deine Samstag Aktivität zahlt sich nicht aus.

Ein Abfindungsangebot ist nicht nur für den Rückzug deutscher Aktiengesellschaften von einem regulierten Markt im Inland Voraussetzung, sondern auch für alle anderen Gesellschaften, deren Aktien zum Handel an einem regulierten Markt in Deutschland zugelassen sind. Dies gilt nach § 2 Absatz 2 WpÜG auch für Wertpapiere, die mit Aktien vergleichbar sind, für Zertifikate, die Aktien vertreten, sowie für Wertpapiere, die den Erwerb von Aktien oder den genannten Wertpapieren und Zertifikaten zum Gegenstand haben.

Die Vorschriften gelten also auch für das Delisting von Gesellschaften, die ihren Sitz im Ausland haben, egal ob innerhalb oder außerhalb des EWR. Voraussetzung ist aber immer, dass es sich um ein Delisting aus dem regulierten Markt heraus handelt

Die gewinne die entstanden nach der HV mussten im Eilgeschwindigkeit wett gemacht werden.

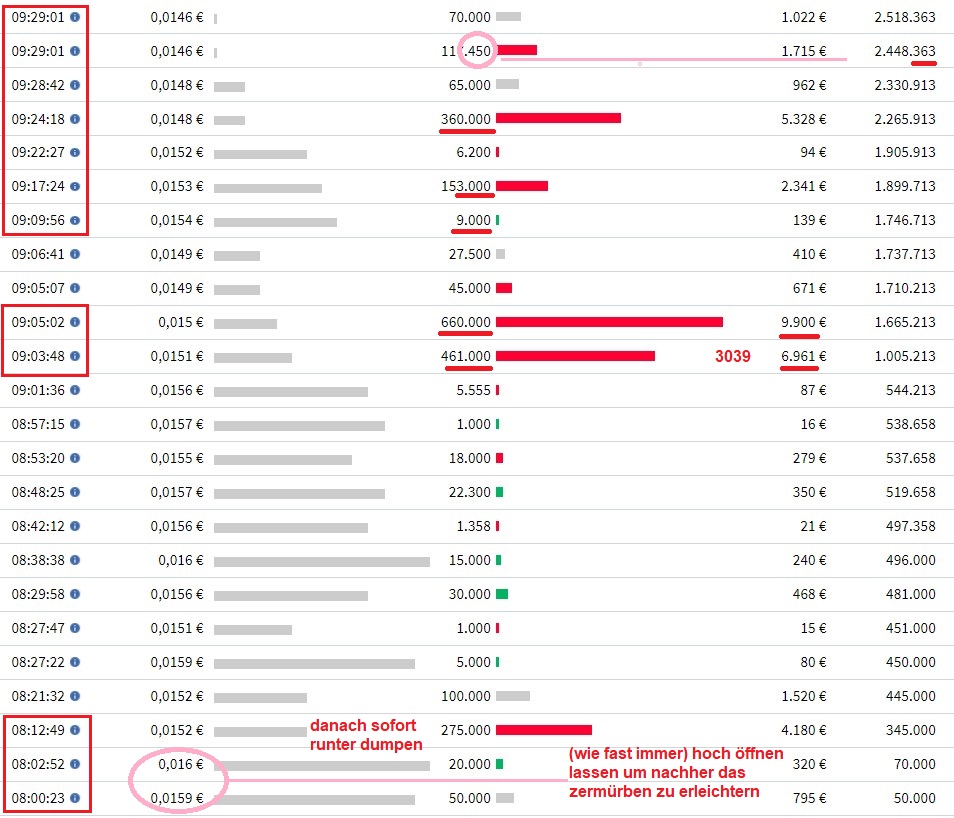

Alles Zermürbung pur.

-> Die Pessimisten meinen deswegen dass es daher gelaufen ist

-> Und vielen glauben dass der aktuellen Kurs keine Bedeutung mehr hat.

Das darf man gerne daraus schließen.

Ich bewerte das was ich beobachte allerdings sehr stark als Gegenzug von pessimal.

Betrachte die Steinhoff Aktien in dieser Mischung ziemlich als das Nun plus Ultra bzg das Chancen- / Risiken Verhältnis was Börsen derzeit hergeben.

Auch weil ich überzeugt bin dass die Insidern und Gläubiger gar keine Interesse hätten an eine lange uns sehr teure juridische Streit. Dafür stinkt die ganze Vergangenheit und so unfassbar wie man das abschließen versucht hat, imo viel zu viel.

Das ist allerdings keine Kaufempfehlung, und schon gar nicht um dann eine hochprozentige Position zu wagen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

2023.jpg (verkleinert auf 53%)

2023.jpg (verkleinert auf 53%)

Stattdessen dusselte der Kurs nach der Hauptversammlung sogar unter 1,5 Cent...

Der Markt preist Insolvenz seit Wochen ein. Er glaubt trotz SdK Aufstand nicht an Wunderheilung beim südafrikanischen Quacksalber...

Optionen

| Boardmail an "lehna" |

Wertpapier: Steinhoff International |

Vielleicht sollten sich besagte User mal die Geschäftsberichte anschauen und weniger Milchmädchenrechnungen aufstellen, indem sie wie in der 5. Klasse Kennzahlen nur hochrechnen ohne Makroökonomie zu berücksichtigen.

Für die Gläubiger ist das denkbar einfach:

Kosten-Nutzenrechnung.

Ein Geschäftsmodell das kritisch bei Konjunkturproblemen ist, ein Unternehmen das überschuldet ist und Leitzinsen die massiv steigen ist eine Kombination wo man nicht weiter finanzieren wird.

Auch die Gläubiger müssen ihr Geld finanzieren und wir reden bei Steinhoff von einen Unternehmen das weder auf dem freien Kapitalmarkt, noch über die Börse signifikante Gelder generieren kann.

Das Geschäftsmodell ist zudem kritisch durch die Konjunkturabhängigkeit und prinzipienbedingt durch die finanzielle Aufstellung auch in Zukunft insolvenzgefährdet.

Wer das immer noch nicht kapiert hat, dem ist kaum zu helfen, da er einfach Logik ausblendet. Ich würde dann sagen, schau dir den Kurs der letzten Jahre an, aber 99% Kursverlust blendet man ja ebenfalls aus, genauso die klaren Statements der Geschäftsführung das Insolvenzgefahr besteht.

Wie gesagt, machen ist einfach nicht zu helfen, die wollen unbedingt ihr Geld verlieren.

Und flugs wäre auch die Chance auf ein erfolgreiches Angebot bei etwa 20 Cent weg (eigentlich viel zu wenig aber trotzdem könnten die damit ihre Ziel eines Mehrheit schon erreichen) oder so verloren. .. liefen die zudem das Risiko das schnell andere Stimmrechtsverhältnisse transparent werden.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Jetzt Mal Butter bei die Fische und ganz einfach gehalten.

Sie behaupteten also, dass die Gläubiger also keine massiven Verluste einfahren werden wenn es nicht zu einer Einigung kommt?

Die Regulierung für das Delisting können weltweit unterschiedlich sein.

Was du rausgesucht hattest, ist nur die Gesetzeslage, das ein Abfindungsangebot erfolgen muss. Das ist aber ohnehin überall der Fall.

Die Frage war ja, welche Regularien dort zur Berechnung greifen.

Ich meine, in Frankreich und Großbritannien gibt's z.b. andere Bedingungen, wann ein Abfindungsangebot beschlossen werden kann (aber ohne Gewähr. Müsste mich da selber nochmal einlesen). Evtl gibt's in den Niederlanden auch andere Punkte zu berücksichtigen.

PS: ist aber alles in meinem Augen ohne Relevanz, da es nicht dazu kommt. Das ist nicht im Sinne der Gläubiger und erst Recht nicht von Steinhoff. Dann wäre nämlich bei der Kapitalbeschaffung auf jeden Fall Feierabend.

SH hat es versäumt der geplanten Laufzeitverlängerungstransaktion eine Beschreibung beizufügen, was genau und wodurch geplant erreicht werden soll. Es blieb eine Blackbox zu bisherigen Konditionen aus der nach 3-5 Jahren dann Kai aus der Kiste hüpfen soll und alles ist gut. Wie denn ?

Kein vernünftiger Anleger kann dem bei absolutem Kontrollverlust zustimmen. Wenn es nicht um Sanierung, sondern solvente Abwicklung geht, dann sollten die Aktionäre das wissen, wirkliche Transparanz zu Soll und Haben geschaffen, die Schritte erläutert werden, die mit hoher Wahrscheinlichkeit zu welchen Ergebnissen führen und was dabei am Ende voraussichtlich in der Kasse bleibt.

Kurz gesagt, die Anleger müssen genau wie Vorstand und Gläubiger wissen, worauf und warum sie sich darauf einlassen.

Das hat man versäumt oder wollte es nicht und deshalb sind die Fronten jetzt verhärtet.

Das den Gläubigern das alles Wurscht ist und sie einfach fällig stellen, daran habe ich starke Zweifel, denn auch sie verlieren dabei nicht unerheblich. Genau deswegen ist der Termin 30.6.2023 nicht der erste Termin der Fälligkeit, sondern es wurde ja bereits in der Vergangenheit mehrmals verlängert.

Da deckelt Niemand!

85% der Aktien sind Streubesitz von Kleinanleger (hauptsächlich Deutschland).

Shortquote liegt bei 0,00% bei Anteilen von über 0,5%.

Shortquote insgesamt (also auch Kleinanleger) liegt bei insgesamt knapp über 1%!

https://shortsell.nl/short/Steinhoff

Das war's... Ende!

Da kauft (zurecht!) einfach keiner. Außer eben ein paar Kleinanleger ohne Sachkenntnis.

Und der Verkauf erfolgt völlig normal, von Leuten die eben 0,01€ besser finden als 0,00€.

Wer sollte denn sonst zuständig sein? Erzähl mal...

nach zwei oder drei deren Beiträge Denen nicht oder kaum noch mal mehr lese, was viel zeit spart

deren intensive Beschäftigung mit Aktien (von wem man gar nichts hält ..), gleich wie starke Dauer Deckelung einer Aktie an der Börse (warum versuch man statt dessen nicht kursschonend abzuverkaufen), nehme ich allerdings als positiver Indizie .

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Als positiver neben Effekt hätten Sie an der Hauptversammlung ihre Punkte durch gewinkt, Aktionäre enteignet, sich dir Goldene Gans geschnappt und Beweise ihrer dubiosen Machenschaften verschleiern können.

Aber sind nur meine Gedanken

Plan B hat unser geschätzter Dirty schon oft uns aufgezeigt das sich das Netz durch das gesamte Konstrukt durch zieht, dafür nochmals ein Dicken Lob für diese unermessliche Arbeit!

Am Ende noch einen Anstoß:

War es nicht die Liquidation von Tekkie Town, die Steinhoff um alles auf der Welt versucht hat aufzuhalten, damals gingen wir davon aus das dass Management auf der Seite des Unternehmens bwz Aktionäre ist, aber was wenn dies ein Schlüssel Element war, um den Weg der Gläubigern zu ebnen? Bei einem Solventen Unternehmen ist halt mehr zu holen, als bei einem Insolventen Unternehmen, sonst hätte unsere Gläubigern große Abstriche und Verluste hinnehmen müssen. nur meine persöhnliche Meinung keine Empfehlung