vor ausbruch?

Seite 265 von 280 Neuester Beitrag: 17.04.25 07:32 | ||||

| Eröffnet am: | 02.09.15 18:55 | von: Börsenaufsic. | Anzahl Beiträge: | 7.999 |

| Neuester Beitrag: | 17.04.25 07:32 | von: Marcello1 | Leser gesamt: | 2.629.984 |

| Forum: | Hot-Stocks | Leser heute: | 404 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 263 | 264 | | 266 | 267 | ... 280 > | ||||

Analyse sehr genau auf

den Punkt getroffen..!!!

Diagramme überprüfen

Wöchentlicher Zeitrahmen:

Sieht vielversprechend aus (mit Ausnahme der Lücke bei 4,50 $ ) ... ich schätze, das wird ziemlich bald gefüllt ... hier gibt es ein paar brandheiße TA-Jungs, die einen besseren Überblick darüber geben könnten, da bin ich mir sicher.

Die nächsten Ziele sind 6,25 $, 6,95 $, 8,30 $ und 9,05 $ laut meiner faulen Fib-Zeichnung.

Ein kurzfristiger Run auf die ersten Niveaus ( $6-$7 ) könnte durch eine frühe Dividendenankündigung ausgelöst werden – ich sehe kurzfristig nichts anderes, was einen großen Schritt motivieren könnte.

Mittelfristiger Anstieg auf höhere Niveaus ( 8-9 $ ), wahrscheinlich ausgelöst durch die EOFY-Dividende und/oder die Progression der POSCO-Anlage, die sich den ersten 21,5 kt LiOH nähert.

Monatlicher Zeitrahmen:

Sieht wirklich vielversprechend aus, da es beim RSI wieder in mittlere Bereiche und beim stochasischen RSI in den überverkauften Bereich vordringt

Wenn der Markt die Tatsache einholt, dass PLS 1 Mtpa SC5,5-6 % produzieren wird, bevor 95 % der Junioren 1 t Spodumene produzieren, wird der SP folgen und es wird ELECTRIC sein ... meiner Meinung nach.

Offensichtlich bringen Dividenden und chemische Umwandlung in den nächsten 12 Monaten PLS in den Augen der Casuals in eine völlig andere Liga.

Ich sehe, dass PLS für einen langen Zeitraum im höheren/überkauften Bereich des RSI lebt, wie es das ganze Jahr 2021 und ein Teil des Jahres 2022 war – wahrscheinlich für Ende 2023, Anfang 2024.

Grundlagen:

Die Dividende von 0,30 $ im Laufe des EOFY23 ist riesig! Ob 10 Cent früher Divvy, dann 20 Cent später oder 30 Cent EOFY – das ist eine Dividendenrendite von 6 % … Wann war eine erste Dividende jemals 6 %? … FMG vielleicht?

Die Ernennung zum Chief Development Officer spricht Bände – ich sehe viel Verdienst in den Spekulationen in diesen Foren über die chemische Umwandlung für die PMTs der Welt oder den einfachen Erwerb oder Minderheitsbesitz von Weltklasse-Ressourcen.

Die POSCO-Konvertierungsanlage sollte noch in diesem Jahr kurz vor der Inbetriebnahme der ersten Hälfte der 43 ktpa-LiOH-Anlage stehen – die zusätzliche Marge dafür ist 1 bis 2 USD für den Aktienpreis wert, selbst wenn die Preise auf äußerst profitable 3.500 USD/t sinken (was sie nicht tun werden). Lol).

Bei der aktuellen Produktionsrate pro Jahr, Vertragspreisen, Betriebskosten, Lizenzgebühren und einem Verhältnis von Marktkapitalisierung zu EBITDA von 5:1 (bei dem AKE und MIN derzeit bei/über diesem Wert handeln ) … sollte der Aktienkurs 7,50 $ widerspiegeln bis 9,00 $

Ich kann das nicht genug betonen – wenn PLS mit dem gleichen MC zu EBITDA gehandelt wird wie seine Konkurrenten …. Konkurrenten, die eine geringere relative Größe (im Verhältnis zum Eigentum) der Ressourcen, weniger hochwertige Ressourcen, weniger Barmittel, weniger Produktion von Lithiumeinheiten pro Jahr haben , weniger Kapazität zur Steigerung der Produktion und eine schlechtere Erfolgsbilanz zusammen mit dem Lithiumabbau ... der Aktienkurs sollte 7,50 bis 9,00 $ widerspiegeln.

Offensichtlich ist CALIX ein Game Changer, da seine chemische Produktion möglicherweise ein für LFP-Batterien geeignetes Produkt ist ... wenn alles nach Plan läuft ... könnte es PLS in den nächsten 5 Jahren zum profitabelsten Lithium-Chemikalien-Konverter der Welt machen.

Es werden Bohrungen durchgeführt, in der Vergangenheit haben wir Ressourcensteigerungen von 20-30 % nach den Bohraktivitäten gesehen ... damit ist PLS seiner Konkurrenz wieder einen oder zwei Schritte voraus.

Ich meine ... ich bin außer Atem ... die Analysten der UBS der Welt sind Ihren AKEs und MINs des Lithium-Raums eindeutig zu stark ausgesetzt, also heben sie die Kursziele an, um zum Kauf zu motivieren. .. weil jeder Verkäufer einen Käufer braucht... Und bevor die Mobs aus anderen Foren mit ihren Heugabeln kommen, sage ich nicht, dass AKE und MIN schlecht sind, sie sind in einer großartigen Lage und sollten so geschätzt werden, wie sie sind... Ich sage nur, dass PLS in Bezug auf objektive relative Bewertungen so unterbewertet ist, dass es in diesem Stadium komisch ist.

DYOR natürlich.

Prost - Woly

https://hotcopper.com.au/threads/pls-chart.5457027/page-12704

Wenn laut Program das letzte Gap zu ist (10cent?) können wir auch das untere Gap (8cent) als erledigt betrachten!?! ;-)

Gestern ein "Hammer" und heute eine "Marubozu"

Erklärung:

Hammer / Hanging Man Candlestick Formation

Um es klar auszudrücken: Hammer und Hanging Man sehen genau gleich aus. Beide weisen folgende Merkmale auf:

* Candlestick-Körper nahe am oberen Ende der Kerze (also sehr kleiner Docht) und

* Lange Lunte unten, etwa zweimal so groß wie der Candle-Körper.

Die Farbe des Candle-Körpers spielt dabei keine Rolle.

Es gibt folgenden Unterschied: Das Hammer-Chartmuster tritt nach einem Rückgang des Marktes auf und ist ein bullisches Signal. Der Hanging Man erscheint jedoch (als düsteres Vorzeichen) am Ende eines bullischen Laufs und ist ein bärisches Signal.

Ein Marubozu, der höher schließt, weist auf kraftvolle bullische Stärke hin, während einer, der tiefer schließt, einen extrem bärischen Markt zeigt.

Angehängte Grafik:

bildschirmfoto_2023-02-08_um_17.png (verkleinert auf 46%)

bildschirmfoto_2023-02-08_um_17.png (verkleinert auf 46%)

Wer jetzt verkauft, dem ist nicht mehr zu helfen. Hier sind 2-stellige Kurse drin.

Habe heute gleich noch etwas nachgelegt, allerdings die teuersten Stücke vom ganzen Bestand (3.08€)

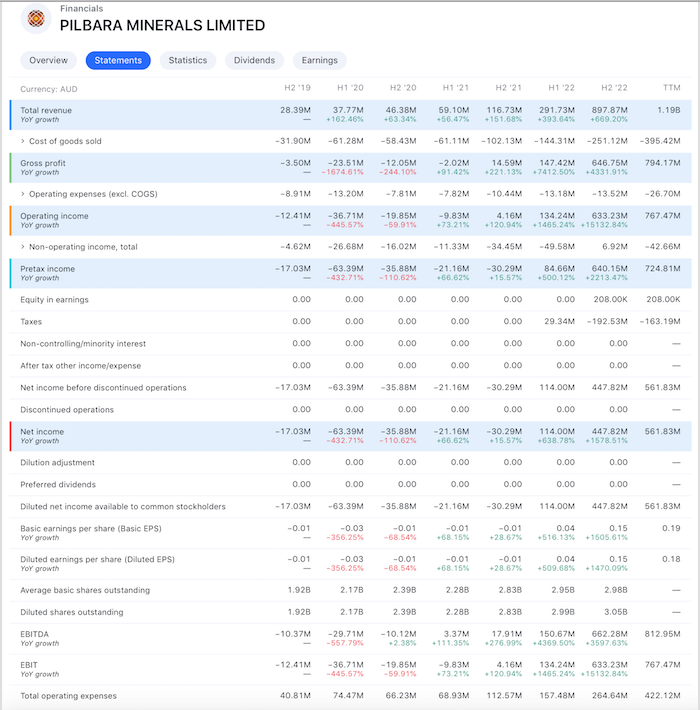

Woher T-view die Zahlen für das 2.HJ 22 hat/nimmt ... ?? (die werden doch erst am 22.02 kommuniziert)

die Tabelle lässt sich nicht verlinken, deshalb Bildschirmfoto

Angehängte Grafik:

zahlen_pls.png (verkleinert auf 72%)

zahlen_pls.png (verkleinert auf 72%)

Hi zusammen,

Dale Henderson - vor 2 Tagen in der Key Note (wer es nicht weiß, das ist quasi der Headliner eines Kongresses) at Melbourne Mining Club.

Super Talk, schaut euch unbedingt die Q&A am Ende an. PLS arbeitet an 3 weiteren chemicals! Gutes Wochenende euch!

Optionen

| Boardmail an "CafeSolo" |

Wertpapier: Pilbara Minerals Ltd |

Am Valentinstag...

Jetzt ist es fix – die EU lässt ab 2035 nur noch CO2-freie Neuwagen zu !!

Die Abgeordneten haben zugestimmt – ab 2035 werden in der EU keine neuen Wagen mit Verbrennungsmotor mehr zugelassen !!

https://f7td5.app.goo.gl/dptH9i

Derzeit wird Lithiumcarbonat in Batteriequalität mit etwa 470.000 Yuan pro Tonne notiert. Somit würde das Angebot bei einem der wichtigen Batteriematerialien einer deutlichen Einsparung entsprechen. Von seinen Rohstofflieferanten habe CATL Preissenkungen in Höhe von rund zehn Prozent verlangt....

Quelle: https://www.electrive.net/2023/02/17/...atteriepreise-unter-auflagen/

..Sieht sehr Rosig aus...!

Warum sich Pilbara Minerals für Lithiumphosphat entscheidet...

https://...ara-minerals-is-choosing-lithium-phosphate-over-hydroxide/

Wo standen wir vor 3 Jahren und wo sind wir heute..?!

Übrigens:

Wir stehen immer noch am Anfang des Lithiumboom's !

Weckruf für Autohersteller: Verkäufe von Elektrofahrzeugen von über 1 Billion US-Dollar...

https://www.mining.com/web/...illion-in-a-wake-up-call-for-carmakers/

Wir sind doch ohnehin alles Langfrist-Investoren, also warum sich ab Tageskerzen ärgern! Immerhin ist jetzt das Gap bei 4.55 richtig geschlossen.

Angehängte Grafik:

bildschirmfoto_2023-02-19_um_18.png (verkleinert auf 45%)

bildschirmfoto_2023-02-19_um_18.png (verkleinert auf 45%)

Spotverkauf in Verbindung mit der Preisgestaltung von Hydroxidchemikalien!!

https://hotcopper.com.au/threads/...droxide-chemical-pricing.7236292/

https://themarketherald.de/...von-lithiumhydroxid-tolling-2023-02-20/

Auch für die Zukunft, sehr vorteilhaft für PLS...!

Labour stellt 565 Millionen US-Dollar für Hafen-Upgrades in der Pilbara bereit

Anthony Albanese sagt, dass Federal Labour 565 Millionen Dollar für die Modernisierung der Hafeninfrastruktur in der Pilbara ausgeben wird, um den Handel zu steigern.

„Hier in der Pilbara wird großer Wohlstand geschaffen, und deshalb stellt meine Regierung 565 Millionen US-Dollar für die Modernisierung der Hafeninfrastruktur bereit“, sagt Albanese.

„Wir sehen ungefähr 4 Prozent unseres BIP durch diesen Hafen.“

Zum ersten Mal treffen sich Albanese und sein gesamtes Ministerkabinett am Dienstag in WAs Pilbara.

Die Minister werden sich im Schifffahrtskontrollturm in Port Hedland treffen und sich danach voraussichtlich auch mit 150 Gemeindemitgliedern treffen und Gespräche mit lokalen indigenen Führern führen.

Kann zufällig jemand dazu eine kompetente Aussage treffen und gegebenenfalls (intellektuell) konsistente Annahmen (Ableitungen) zu den Zielen treffen.

Am Geld wird es nicht liegen, da BR selbst 9 Billionen Vermögen besitzen, Geldeinnahme durch Leerverkäufe scheidet also aus.

KREDITFAZILITÄTEN ZUR UNTERSTÜTZUNG DER

WACHSTUMSSTRATEGIE IN PILGANGOORA

LANGFRISTIGE KREDITFAZILITÄT IN HÖHE VON 250 MIO. A$ VON AUSTRALISCHEN REGIERUNGSSTELLEN

AUSGEFÜHRT UND BESTEHENDE SYNDIZIERTE KREDITFAZILITÄT WIRD ZU

VERBESSERTE TERMINE

SCHLÜSSELPUNKTE

- Finanzierungsvereinbarungen für die langfristige Kreditfazilität in Höhe von 250 Mio. AUD mit australischen

Regierungsbehörden Export Finance Australia und Northern Australia Infrastructure Facility

Facility (wie am 11. November 2022 angekündigt).

- Bestehende besicherte USD-Konsortialkreditfazilität wird zu verbesserten Bedingungen mit

einer neuen Kreditfazilität in Höhe von 113 Mio. US$.

- Neue Kreditfazilitäten zur Unterstützung der Erweiterung des Projekts P680, das eine integrierte Brech- und Erzsortieranlage mit einer Kapazität von 5 Mio. Tonnen pro Jahr umfasst.

integrierte Zerkleinerungs- und Erzsortieranlage umfasst, die den Weg für die Lieferung von bis zu 1 Mio. tpa

Spodumenkonzentrat aus dem Pilgangoora-Projekt zu liefern.

- Die anhaltende Unterstützung durch die australische Regierung und kommerzielle Kreditgeber bekräftigt

die Bedeutung des Pilgangoora-Projekts für die globale Lieferkette von Batteriematerialien

und Australiens wichtige Mineralienindustrie.

Der australische Lithiumproduzent Pilbara Minerals Limited (Pilbara Minerals) hat nach seiner Ankündigung vom 11. November 2022

Minerals Limited (Pilbara Minerals oder das Unternehmen - ASX: PLS) mit Freude mit, dass es

dass das Unternehmen nun die 10-jährige A$250 Millionen Schuldenfazilität mit der australischen Regierung

durch Export Finance Australia (EFA) und die Northern Australia Infrastructure Facility

(NAIF).

Parallel dazu hat Pilbara Minerals auch die Gelegenheit genutzt, seine bestehende USD

besicherte Konsortialkreditfazilität zu verbesserten Konditionen zu refinanzieren. Zusammengenommen unterstützen diese neuen Kreditfazilitäten

die Strategie von Pilbara Minerals, sein Geschäft zu erweitern, zu wachsen und weiter zu diversifizieren

der Lieferkette für Batteriematerialien.

Die Kreditvereinbarungen wurden am 21. Februar 2023 abgeschlossen und umfassen:

(a) 250 Mio. AUD, besicherte 10-jährige Tilgungsfazilität - USD-Gegenwert von 125 Mio. AUD von

EFA und 125 Mio. AUD von NAIF, beides Finanzierungsagenturen der australischen Regierung

(Regierungsagenturen); und

(b) 113 Mio. USD, besicherte 5-jährige Tilgungsfazilität mit BNP Paribas, Société Générale,

HSBC Bank Australia Limited (HSBC) und National Australia Bank (NAB) (zusammen

die kommerziellen Kreditgeber).

https://1pls.irmau.com/site/pdf/...-support-growth-at-Pilgangoora.pdf

https://1pls.irmau.com/site/pdf/...022-HalfYear-Financial-Results.pdf

ich hoffe, das geht hier. Aber die Zahlen sind wirklich beeindruckend. sicher steigen auch einmal die Produktionskosten. Deren LKW werden wahrscheinlich noch nicht mit Strom fahren und da spürt man sicher auch die Kraftstoffpreise. Aber Produktion fast verdoppelt und dabei noch den 4-fachen Preis je to erhalten.

Respekt, gerne weiter so.

Following the outstanding financial result for the half-year, Pilbara Minerals has declared an inaugural fully-franked interim dividend of 11 cents per share to shareholders, with the $329.8 million payment to be paid in late March 2023. This follows the release of the Company’s Capital Management Framework (and dividend policy) in November 2022, and represents a dividend payout ratio of 30% of free cash flow6 applied to the half-year financial results, as contemplated within the Framework. Details of the dividend include:

• Dividend amount – 11 cents per share fully franked

• Ex-dividend date - 2 March 2023

• Record date - 3 March 2023

• Payment date - 24 March 2023

Betreff: "Angriffen auf die Lithium Industrie"...und..

"Kann zufällig jemand dazu eine kompetente Aussage treffen und gegebenenfalls (intellektuell) konsistente Annahmen (Ableitungen) zu den Zielen treffen."...

Etwas konkreteres habe ich leider nicht gefunden, aber ich denke, dass dies ziemlich den "Nagel auf dem Kopf" trifft..!..

Ich habe in den letzten Wochen und Monate immer wieder den Namen "State Street Corporation" gelesen!

Sie haben sich ziemlich überall (vorallem Lithiumsektor) als "Aktionär" eingekauft (u.a. auch PLS) und verleihen die Aktien an Shorter's weiter..!

https://1pls.irmau.com/site/pdf/.../Becoming-a-substantial-holder.pdf

Einer (von vielen HC- Kommentaren) schrieb:

Wäre da nicht die Tatsache, dass die State Street Corporation den Schaden an australischen Lithium-Aktien förderte.......

PLS würde über 8,00 $ liegen,

CXO würde über 3,00 $ liegen

LTR würde über 3,00 $ liegen,

AKE würde über 15,00 $ liegen.

State Street und ihre Mitarbeiter an der Wall Street haben sich vorgenommen, australischen Lithiumunternehmen so viel wie möglich zu schaden.

Die australische Regierung muss handeln, um diese verräterischen Unternehmen daran zu hindern, den Wert dieser aufstrebenden Industrie absichtlich zu sabotieren, und ASIC, die am Steuer schläft, muss sich selbst lange und gründlich betrachten und sich fragen, ob sie in ihrer Rolle als Regulierungsbehörde überhaupt relevant ist. wie es ständig anders aussieht.

https://hotcopper.com.au/threads/good-news-bad-news.5973628/page-24094

Die State Street Corporation bietet über ihre Tochtergesellschaften eine Reihe von Finanzprodukten und Dienstleistungen für institutionelle Investoren weltweit an. Das Unternehmen bietet Anlageistest und Dienstleistungen für Investitionen, einschließlich der Verwirklichung, Buchhaltung, Regulierungsberichterstattung, Investor sowie Performance und Analysen; Mittelbüroprodukte wie IBOR, Transaktionsmanagement, Kredite, Bargeld, Derivate und Sicherheiten, Aufzeichnungen sowie Kundenberichterstattung und Investmentanalysen; Devisen und Maklerage und andere Handelsdienstleistungen; Wertpapierfinanzierung und verbesserte Deposit- und Kurzzeitanlage; Darlehen und Leasing Finanzierung; Investmentmanager und Alternative Investment Manager Operations Outsourcing; Performance-, Risiko- und Compliance-Analytics sowie Finanzdatenmanagement zur Unterstützung institutionaler Investoren.

Ganze Beschreibung:

https://finance.yahoo.com/quote/STT/profile?p=STT

Solche Super Bilanzzahlen und der Kurs wird Hochgepumpt auf fast

AUD 4.80 und dann wieder ca. 30 Cent, auf AUD 4.53 runter gedrückt!..:-(..

No Comment...

Fakt ist:

Long Position und

Step by Step...

Weiter so Pilbara. Die Shorseller schütteln wir auch noch ab.