Steinhoff International Holdings N.V.

Seite 12572 von 14448 Neuester Beitrag: 19.04.24 21:40 | ||||

| Eröffnet am: | 02.12.15 10:11 | von: BackhandSm. | Anzahl Beiträge: | 362.195 |

| Neuester Beitrag: | 19.04.24 21:40 | von: Luhser | Leser gesamt: | 85.536.444 |

| Forum: | Hot-Stocks | Leser heute: | 493 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12570 | 12571 | | 12573 | 12574 | ... 14448 > | ||||

was es nicht gibt. Es gibt sicherlich auch Firmen ohne Schulden aber es gibt nur

Das Nebenwerte Magazin.

De bus

De auto

De Nebenwerte Magazin

So schwer kann de doch nicht sein, meine Damen und Herren.

Genießt euer Wochenende.

Optionen

| Boardmail an "Doofhans" |

Wertpapier: Steinhoff International |

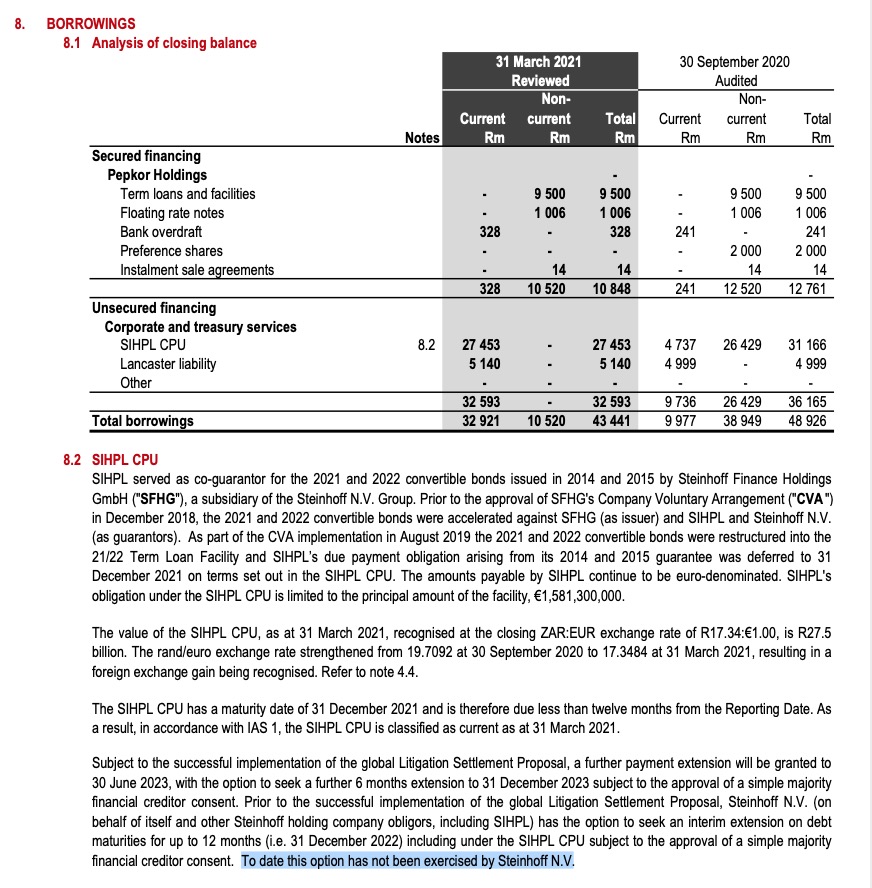

Dies bezieht sich nur auf die SIHPL, andere Verpflichtungen ggü. den LuxFinco Gesellschaften bestehen erst einmal nicht.

Auch wurde von der Interim Extension Option bis 31.03.2021 noch kein Gebrauch gemacht (vorläufige Laufzeitverlängerung bis 31.12.2022).

Ist auch bis heute nichts Gegenteiliges bekannt.

Angehängte Grafik:

bildschirmfoto_2021-06-18_um_21.jpg (verkleinert auf 58%)

bildschirmfoto_2021-06-18_um_21.jpg (verkleinert auf 58%)

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Long und Plopp

Optionen

| Boardmail an "Sanjo" |

Wertpapier: Steinhoff International |

liebe Grüße

Ich vermute wir werden eine deutliche Verbesserung sehen. Weniger minus EK. Mehr Cash. Weniger Schulden. Turnaround läuft.

Matress bin ich gespannt. Outperformer wahrscheinlich.

Cheers

Optionen

| Boardmail an "Viking" |

Wertpapier: Steinhoff International |

Die Pepcozahlen interessieren mich aktuell mehr.

Richtig Aussagekräftig werden erst die Zahlen werden die nach Corona sind, also komplett ohne Einschränkungen. Denn das sollte der Zustand sein in dem es danach hoffentlich weiter läuft.

Alle Teilbereiche rechnen mit einer Bruttomarge von satten 40% !.

Schon seit Jahren.

Steinhoff / Pepco / Pepkor schaffen Wachstum ohne Schwächung der Marge.

Nur 1 Mrd mehr Umsatz im Konzern sind also wieviel mehr an Deckungsbeitrag ??

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

z.b. in einer HALB jahres bilanz werden NICHT plus 1mrd Zinsen stehen.

Optionen

| Boardmail an "Viking" |

Wertpapier: Steinhoff International |

Für mich ist es eminent wichtig da eine Abgrenzung zu den Vorgängen vor Dezember 2017 und in der Zeit danach zu machen. Wenn man mal, und so macht es Steinhoff und machen es die Gläubiger, die Versäumnisse vor 2017 und die anschließenden ZInsbelastungen von dem operativen Geschäft in der Zeit danach trennt, wird die wirkliche Ertragskraft der Unternehmungen ersichtlich.

Ob nun die Töchter die Zinsbelastungen mit ihren Ertragsbeiträgen stemmen können ist somit zweitrangig. Vielleicht können sie das ja doch. Um das heraus zu finden, muss man sich jedoch neben den Bilanzen auch die "auf deutsch" Gewinn und Verlustrechnung anschauen.

Aber selbst das würde keine ausreichende Antwort geben, da in einem weltweit aggierendem Unternehmen hunderte innere und äußere Einflüsse einwirken. Die Fortbestandsanalyse ist eine der wichtigen Komponenten, welche das Unternehmen und die Gläubiger da zu Rate ziehen. Nicht ob Steinhoff halb- oder jährlich die Zinsen zahlen kann, wird, oder will.

Es ist deshalb müßig täglich den Fokus auf die angelaufenen Zinsen zu richten. Ob eine Milliarde mehr aus der Habenseite steht, ändert allerdings schon etwas an den Schulden und der derzeitigen prozentualen Zinsbelastung.

Ebenso ist nur über das Wachstum eine höhere Ertragskraft zu erreichen. Nicht zu wachsen um die Schulden zu senken, würde bedeuten dass Steinhoff bei kleiner Bilanz in 5 Jahren seine restlichen Schulden nicht mehr tragen könnte. Auch hier sei nochmal angemerkt, dazu muss man Bilanzen lesen können, am besten auch noch verstehen.

Ich gebe dir aber meine Zustimmung dass es neue Investoren zur Zeit kein wirkliches Interesse an Steinhoff haben. Aber siehs mal anders herum, die alten Investoren interessieren sich offensichtlich noch. Schließlich unterstützen sie das GS/GP.

Noch eine abschließende Frage: Von welchen Wertsteigerungen in der Bilanz redest du?

Daher Frage ich mich seit Monaten oder Jahren wie SH die Zinsen bezahlen möchte

Aber ich denke wenn man über die ganze Situation von Steinhoff nachdenkt, muss man im Dez.17 anfangen . Man muss sich die Frage stellen, warum nach dem aufkaufen der Schulden durch die H7 Steinhoff nicht sofort zu Geld gemacht wurde.

Meine Spekulation beruht darauf , dass der damalige Wert durch Notverkäufe nicht ausreicht hätte um die Schulden bei den H7 zu decken. Steinhoff brauchte den Rückhalt durch die Gläubiger.

Und diese können an Steinhoff nur verdienen , wenn sie am Ende die Kredite umschulden können.

Man war aufeinander angewiesen.

Dazu dann noch die Klagen.

Man brauchte also einen Plan wie man da wieder raus kommt ( und zwar die H7 und Steinhoff)

Ich denke die Verhandlungsposition von Steinhoff war damals nicht so schlecht, ansonsten hätten sie damals sofort aufgeben können. Also muss es für Steinhoff eine sehr realistische Chance gegeben haben zu überleben.

Sich vor den Klagen zu schützen war wohl die größte Herausforderung.

Gleichzeitig schlecht laufende Unternehmen zu veräußern und andere zu sanieren und expandieren.

Wie dieser Masterplan aussieht weiß niemand hier und man kann nur spekulieren.

Die Karten werden erst nach dem GS aufgedeckt. Dann werden wir sehen wieviel an Zinsen bezahlt werden muss.

Ich habe einmal LDP gesehen, als er gefragt wurde ob ein Schuldenschnitt angedacht ist. Er musste kurz überlegen und sagte nein. Das war aus meiner Sicht nicht überzeugend. Vielleicht wird es auch ein Zinsschnitt. 😉

Meiner Meinung machen die einen riesen Job und werden im Nachhinein stolz auf diese Leistung sein können

Man kann rechnen wie man will mit dem Umsatz bzw. EBIT, auf dem wir nicht mehr vollzugriff haben ist es nicht möglich.

Wieso sollten die H7 einen Schuldenschnitt machen bisher wurde es immer wieder verneint.

Daher meine Theorie,

nach GS kann gut möglich sein dass H7 einen großen Teil übernehmen durch Kapitalerhöhung.

Die meisten rechnen hier mit 1,XX € das ist nie mehr möglich.

Man sollte alles realistisch sehen mit KE und das wird früher oder später kommen, keiner verschenkt hier Geld.

KE und die Aktie steht max. bei 0,15 - 0,25 €

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |