Bayer AG

Seite 498 von 926 Neuester Beitrag: 19.04.24 12:37 | ||||

| Eröffnet am: | 17.10.08 12:35 | von: toni.maccaro. | Anzahl Beiträge: | 24.137 |

| Neuester Beitrag: | 19.04.24 12:37 | von: Glaskügelche. | Leser gesamt: | 7.266.105 |

| Forum: | Börse | Leser heute: | 4.048 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 496 | 497 | | 499 | 500 | ... 926 > | ||||

Die man am ex tag wieder reinvestiert.

Und das 10 Jahre lang

Bin der Meinung, dass so eine Strategie

Bei Bayer klappen kann.

Optionen

| Boardmail an "bendig" |

Wertpapier: Bayer AG |

https://zeitung.faz.net/fas/geld-mehr/2021-04-18/...aktie/598585.html

Wie gerne würde man an dieser Stelle eine Erfolgsgeschichte erzählen: von einem mehr als 150 Jahre alten deutschen Traditionskonzern, der der Welt im Kampf gegen Corona an vorderster Stelle zur Seite steht. Der die Anleger an der Börse verzückt. Und der damit auch anderen deutschen Traditionsfirmen Hoffnung auf eine glorreiche Zukunft macht.

Das Problem ist nur: Der Leverkusener Bayer-Konzern eignet sich leider gar nicht für eine solche Erfolgsgeschichte. In den Kampf gegen Covid ist das Unternehmen spät eingestiegen: Erst Anfang des Jahres verkündete man eine Zusammenarbeit mit Curevac, dem Start-up aus Tübingen, das nun im Juni die Zulassung seines Impfstoffes erwartet. Der Börsenkurs der Bayer-Aktie ist ein Trauerspiel: Zwar hat er seit November um rund zehn Prozent zugelegt, aber das ist herzlich wenig in einer Zeit, in welcher der Dax einen Rekord nach dem nächsten bricht. Im Vergleich zu manch früherem Höchststand hat die Bayer-Aktie mindestens 50 Prozent an Wert eingebüßt (siehe Grafik), weswegen Ingo Speich von der Sparkassenfondsgesellschaft Deka jüngst im F.A.S.-Interview von einer „Wertvernichtung ohnegleichen“ sprach. Sein Kollege Janne Werning von Union Investment formuliert es ähnlich: „Wir sind von der Kursentwicklung schwer enttäuscht.“

Hinzu kommen inhaltliche Gründe, die Unterstützer der Bayer-Aktie aufzählen. Da ist zum einen die Allianz mit Curevac, die zwar spät zustande kam, dem Ruf der Leverkusener aber insgesamt guttut. Viel wichtiger allerdings ist, dass Bewegung in jene Sache zu kommen scheint, die den Kursrückgang an der Börse erst ausgelöst hat: Als Bayer im Juni 2018 den umstrittenen Saatguthersteller Monsanto für rund 63 Milliarden Dollar kaufte, war dies nicht nur die größte Übernahme, an die sich ein deutsches Unternehmen im Ausland je herangewagt hat. Sondern dies war auch der Beginn einer Unzahl von Schadenersatzklagen gegen Monsanto und dessen neuen Mutterkonzern. Der Vorwurf: Das Monsanto-Pflanzenschutzmittel Glyphosat verursache Krebs. Mit mehr als 100 000 Klagen muss sich Bayer in diesem Zusammenhang auseinandersetzen – ein Rechtsrisiko, das den Aktienkurs seit Jahren belastet.

Jetzt aber könnte Bewegung in die Angelegenheit kommen: Im Mai ist ein Vergleichstermin beim zuständigen Richter in den Vereinigten Staaten angesetzt. Die gewaltige Summe von rund 12 Milliarden Dollar könnte Bayer der Vergleich kosten. Viele Analysten hoffen darauf, dass Bayer die Rechtsstreitigkeiten dann endlich im Griff hat. Zusammengenommen mit einem gewissen Preisauftrieb bei Agrarrohstoffen, von dem Bayer profitiert, könnte sich mit Blick auf die Aktie womöglich also endlich das Kursplus einstellen, auf das die Anleger seit langem warten.

Man kann die Sache aber auch ganz anders sehen. Janne Werning von Union Investment beispielsweise sagt: „Wir haben große Zweifel, dass aus dem Monsanto-Deal noch eine Erfolgsgeschichte wird.“ Dies hat mit einer bitteren Rechnung zu tun: Noch immer ist Bayer an der Börse mit einer Marktkapitalisierung von rund 52 Milliarden Euro weniger wert, als Monsanto alles zusammengenommen gekostet hat. Zählt man zum Kaufpreis von 63 Milliarden Dollar nämlich auch noch die voraussichtlichen Schadenersatzzahlungen von wohl mindestens 12 Milliarden Dollar hinzu, wird klar, warum Deka-Experte Speich sagt: „Bayer ist nicht annähernd in der Lage zu beweisen, dass Monsanto auch nur irgendwelche Werte für die Aktionäre schafft.“

Selbst wenn die Rechtsrisiken irgendwann unter Kontrolle sein sollten, ist der Monsanto-Zukauf nämlich noch aus einem ganz anderen Grund ein Problem: Viele Fonds, die Geld gemäß der Idee der Nachhaltigkeit anlegen, fassen die Aktie nicht mehr an. Denn so unterschiedlich der Begriff der Nachhaltigkeit auch mitunter ausgelegt wird: Einigkeit besteht darin, dass ein Hersteller umstrittener Unkrautmittel wie Monsanto in solchen Fonds nichts zu suchen hat. Das ist schlecht für Bayer, da solche Investoren immer wichtiger werden. Ein Bekenntnis zur Klimaneutralität, wie es der Konzern unlängst abgegeben hat, hilft dabei auch nicht viel weiter.

Auch die ganz praktischen Folgen des Monsanto-Deals für das Alltagsgeschäft des Konzerns sind nicht zu unterschätzen. Die erheblichen Schulden, die Bayer einst zur Finanzierung aufgenommen hat, hemmen den Konzern noch immer. Etwas finanzielle Flexibilität wäre jedoch hilfreich, um sich einer weiteren Schwierigkeit anzunehmen. In der Pharmasparte läuft demnächst der Patentschutz für zwei umsatzstarke Medikamente ab: Es geht um den Gerinnungshemmer Xarelto und das Augenmittel Eylea. Ähnlich gewinnträchtiger Ersatz ist bislang nicht in Sicht.

Wie man es auch dreht und wendet: Früher oder später wird sich Bayer ernsthaft mit der Forderung auseinandersetzen müssen, den Konzern aufzuspalten. Die gefürchtete Anlagegesellschaft Elliott, seit einiger Zeit auch bei Bayer investiert, hat eine Teilung von Pharma- und Agrarchemiegeschäft zwar noch nicht öffentlich gefordert, dürfte aber ein Anhänger dieser Idee sein. Denn die Börse honoriert Aufspaltungen, wie das Beispiel Siemens zeigt, aber auch die noch nicht vollzogene Aufteilung von Daimler in ein Pkw- und ein Lkw-Geschäft. „Das würde im Falle von Bayer endlich zusätzliche Werte freisetzen“, heißt es in Investorenkreisen. Konzernchef Baumann jedoch gilt als Gegner der Idee. Eine solche tiefgreifende Veränderung des Konzerns müsste wohl ohne ihn stattfinden. Allein die Diskussion um die Aufspaltung zeigt: Der Kauf der Bayer-Aktie bleibt eine Angelegenheit mit vielen, vielleicht zu vielen Unwägbarkeiten – mögen die Analysten auch noch so optimistisch gestimmt sein.

Die Dividende wird (in der Regel) aus erwirtschafteten Gewinnen gezahlt und verringert nach Abfluss den Gesamtwert des Unternehmens. Der Kurs hingegen ergibt sich aus Angebot und Nachfrage. diese beiden Faktoren können sich völlig gegensätzlich entwickeln.

Auch die Dividendenzahlung ist (als kursbeeinflussende Maßnahme) schon längst "eingepriced". Ich kann mir daher sehr gut vorstellen, dass der Kurs auch ex-Dividende steigt.

ich habe mal das Unternehmen analysiert.

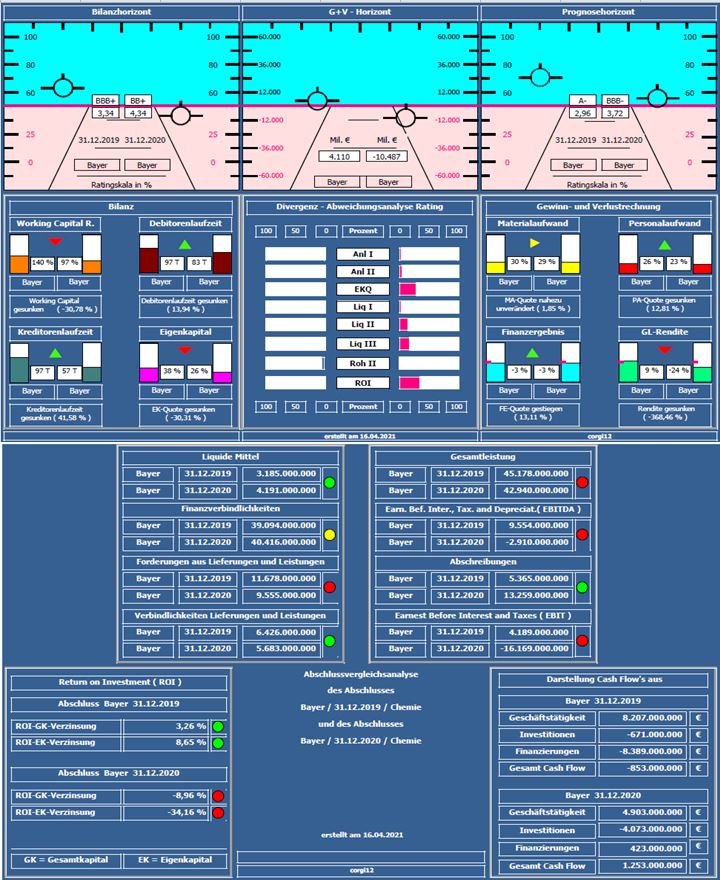

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,96 auf 3,72 verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Rohertrag II-Quote minimal durch reduzierten Personalaufwand verbessert; damit ist die Aufzählung abschließend.

Negativ: Gesamtleistungswachstum ca. -5%; Nettofinanzverbindlichkeiten leicht um ca. 300 Mil. € auf ca. 36 MRD € !! Erhöht; ausgewiesener Jahresfehlbetrag im Wesentlichen durch Wertberichtigungen in Höhe von 9,1 MRD. € begründet; leider ist das noch nicht die volle Wahrheit, da Währungsumrechnungsverluste in Höhe von ca. 3,5 MRD. € zur Übernahme in zukünftige Gewinn- und Verlustrechnungen anstehen; Liquiditätskennzahlen und Eigenkapitalquote erheblich nachlassend;

Resume: Ein bilanziell noch solides Unternehmen, dass mit den Wertberichtigungen auf das Agrargeschäft (9,1 MRD. €) aufgeräumt hat und weiterhin mit Restrukturierungen plant.

Prognose: Die unternehmenseigene Prognose für 2021 erwartet ein moderates Wachstum von 3%; weitere Restrukturierungen/Integration von ca. 1,5 MRD. €.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post & Telekom Austria.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

bayer_2019_2020.jpg (verkleinert auf 70%)

bayer_2019_2020.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "bendig" |

Wertpapier: Bayer AG |

Wenn wir Ende der Woche klar über 55 Euro liegen, dann kann man etwas Hoffnung auf bessere Zeiten haben. Aber vielleicht wollen heute auch nur einige noch die Chance nutzen, vor der HV nochmal Aktien zuzulegen um Baumann eins reinzuwürgen. Vielleicht kaufen nun etliche Mitarbeiter, um mal ihren Unmut auf der HV Ausdruck zu verleihen. Wer weiß. Wir wissen doch alle, dass es mit dem Kurs wieder genauso schnell nach unten gehen kann.

Aber erstmal ist das bis jetzt ein netter Start in die Woche.

LONDON (dpa-AFX Analyser) - Die britische Investmentbank Barclays hat die Einstufung für Bayer auf "Equal Weight" mit einem Kursziel von 55 Euro belassen. Analystin Emily Field hat in einem am Montag vorliegenden Ausblick auf die Berichtssaison der Pharmabranche eher gedämpfte Erwartungen. Viel sei mit Blick auf mögliche Änderungen der Jahresprognosen der Konzerne nicht zu erwarten und die Corona-Pandemie dürfte immer noch auf den Verkaufszahlen bei vielen Nicht-Corona-Medikamenten lasten./ag/mis

Veröffentlichung der Original-Studie: 18.04.2021 / 22:12 / GMT

Erstmalige Weitergabe der Original-Studie: 19.04.2021 / 04:10 / GMT

Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 85 Abs. 1 WpHG, Art. 20 VO (EU) 596/2014 für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflicht.html.

ISIN: DE000BAY0017

***********

Mir fehlt ein drittel der Derivate KB9UCN aufgrund Abverkauf am Freitag( 1,25 ), aber sind immer noch genug. Gut der Schnittkurs ging nun etwas runter auf 1,14883 durch First in first out.

Dann mal sehen wann posi 2 und 3 rausgehen, Topp war wohl schon oben.

Gefahr ist natürlich das die nun durchläuft bis 63 ,aber da ist Spekulation.

Rick " ist mal wieder der Tycoon mit den 25 K Zukauf , so macht man Millionen

Ich freue mich aber auch über de Hunis.

08:35 Bayer Aktie: Es könnte jetzt ganz schnell gehen!

https://www.finanznachrichten.de/nachrichten-aktien/bayer-ag.htm

Der Kauf wird im Laufe des Tages durchgeführt.

Toller Trick, muss ich mir merken. :-)

Na, dann also mal los - Kaufen was das Zeugs hält. :):)

Rick unser zweiter Großinvestor , hat noch nicht wirklich einen Plan. Er verkauft Aktien am Tiefpunkt leer und kauft gleichzeitig Aktienpakete 600000k zu Tageshöchstpreisen (dachte immer das mit dem Leerverkauf geht genau anders herum:-))

Naja hier kannst Du richtig was lernen! Smile

Aber mithalten mit den zwei Bigplayern können wir leider nicht und sind froh wenn wir zufällig im richtigen Boot sitzen. Grins

Optionen

| Boardmail an "bendig" |

Wertpapier: Bayer AG |