Sixt Leasing Aktie

Die Verkäufe zählen aber nicht zu dem Operativen Geschäft. Um beim Operativen Geschäft gehe ich weiterhin von steigenden Margen aus.

Bzgl. 2014-2015 hast du natürlich auch recht, weiß auch nicht, was ich da getippt habe.

Allerdings ergibt sich für mich auch beim EBIT eine zu starke Abschwächung.

2012: 39,3

2013: 43,1

2014: 48,7

2012 zu 2013: 9,67%

2013 zu 2014: 13%

Jetzt hat man noch kein EBIT für 2015 genannt, aber wenn es in Zukunft nur einstellig wachsen soll, gefällt mir das nicht allzu sehr.

Und das von dir angesprochene geringe Umsatzwachstum missfällt mir genauso. Ich finde natürlich gut, dass SL wert auf eine großzügige Marge legt, doch als Angreifer sollte man vielleicht zunächst noch nicht so wählerisch sein, sondern erstmal auf den Ausbau der Marktanteile bauen. Wo bleibt denn sonst die Wachstumsstory? Allerdings ist das natürlich eine Gratwanderung. Man kann ja nicht darauf setzen, dass man später bei Neuverhandlung höhere Margen erzielen kann, wenn man sich preisbewusste Kunden geangelt hat.. Schwierig.

Ich weiß nicht, gerade trübt sich für mich eine vielversprechende Aussicht ein bisschen ein. Warten wir mal auf die ausführlicheren Zahlen.

- Weiterer Ausbau der 2015 begonnenen Internationalisierung im

Flottenmanagement in Westeuropa. Ziel ist die Betreuung internationaler

Flotten und die damit verbundene Ausweitung des Vertragsbestandes. Eine

zentrale Rolle wird dabei das im vierten Quartal 2015 eingeführte

"Global Reporting Tool" spielen, mit dem sich Flotten weltweit

effizient und transparent steuern lassen.

Große Wachstumssprünge erhoffe ich mir vom privaten online Leasing. Inflation alles wird teurer die Menschen haben immer weniger Geld wollen aber mobil bleiben. Also lieber leasen statt kaufen. Keine Sorgen wegen Wertverlust, man hat mehr Geld in der Tasche und kann sich bequem ein neues Modell wieder aussuchen.

Der Werbespot hat gefruchtet und es soll dieses Jahr weiter in Marketing investiert werden.

Die Flottenbereiche mag ich nicht zu analysieren da sehe ich nicht so große Wachstumssprünge. Da kann die Expansion über die (Tochter?) in Westeuropa hoffentlich bald auch Amerika nur helfen.

Für 2016 darf man wohl wirklich nicht so viel erwarten, vor allem bei den Fahrzeugverkäufen die sich sicher im Vergleich zu 2015 negativ entwickeln werden.

Vertragsbestand 2014: 97.000

Vertragsbestand 2015: 103.200

Das muss jeder für sich entscheiden, ich bleibe investiert und verspreche mir vom Online Leasing die nächsten Jahre noch großes.

Für den schnellen Gewinn die nächsten Jahre ist das sicher der falsche Wert.

Gewinn pro Aktie 1,20, damit sogar rückläufig.

KGV 2015 heute morgen bei knapp 15 und damit auch nicht mehr so billig

Steigerungen nächstes Jahr im einstelligen Bereich

Wenn der Gesamtmarkt nicht massiv steigt, warum sollte diese Aktie stark steigen.

Weiß man, ob man Mitschnitte/ Transkripte vom Investoren Call oder Bilanz PK bekommen kann?

Bei anderen Unternehmen ist das ja durchaus üblich..

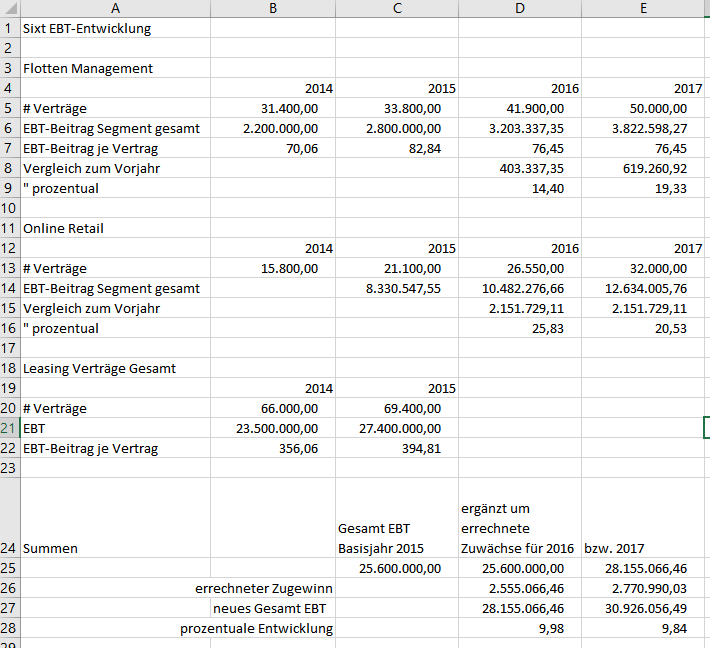

Aus dieser habe ich Zahlen zum EBT-Beitrag der einzelnen Segmente errechnet. Ein bisschen Dreisatz ergab, dass bei einem stabil bleibenden Flottenleasinggeschäftsfeld, aber einem im Rahmen der Zielerwartungen hinsichtlich der abgeschlossenen Verträge, das EBT jährlich um ca. 9,9% wachsen sollte.

Ihr könnt ja mal schauen, ich hoffe es ist nachvollziehbar. Schöner wäre natürlich, wenn man hier .xls hochladen könnte, dann könntet ihr euch besser die einzelnen Zellen angucken.

Angehängte Grafik:

rechnung_sixt_leasing.png (verkleinert auf 71%)

rechnung_sixt_leasing.png (verkleinert auf 71%)

Es sind 3 Geschäftsfelder du hast das Flottenleasing weggelassen.

Und es waren somit 103.200 Gesamterträge im Jahr 2015 nicht 69.400.

Hier die Erklärung: http://www.gevestor.de/news/...len-und-positiver-ausblick-763260.html

http://www.handelsblatt.com/unternehmen/...ozent-gewinn/13321072.html

Warten wir also ab, zu welchen Ergebnissen die Analysten kommen.

In der Präsentation wird im EBT-Beitrag nicht zwischen Online-Retail und Flottenleasing unterschieden, sondern lediglich der Bereich "Leasing" aufgeführt. (Folie 13).

Also: habe ich gerechnet:

EBT Leasing / (Verträge Flottenleasing + Verträge Online Retail)=

2014: 356,06

2015: 394,81

Diesen EBIT-Beitrag habe ich dann für die weiteren Schritte beim Online-Retail genutzt. Es kann natürlich nur eine Näherung sein, allerdings eine konservative. Schließlich sind laut Konzernangaben die Online-Retailverträge deutlich lukrativer (ca. 1/3). Bei Schätzungen konservative Werte anzunehmen, halte ich für legitim.

Dass die Summe jedenfalls nicht falsch ist, kannst du ersehen, wenn du die Werte "# Verträge" aus "Leasing Verträge Gesamt" mit Flottenmanagement addierst. Dann kommst du auf die 103.200. Der Name "Leasing Verträge Gesamt" ist dabei vielleicht irreführend, er dient mir lediglich als Summe von Online-Retail und Flottenleasing. Weniger missverständlich wäre vielleicht ein Name gewesen, wie "Leasing Verträge ohne Flottenmanagement" oder "Summe Leasing Verträge von Online Retail und Flottenleasing". Bei der Beschriftung werde ich also in Zukunft etwas besser aufpassen.

Ich habe jedenfalls zudem ein stagnierendes Flottenleasing insgesamt angenommen, da dieses Feld auch strategisch nicht als Wachstumsfeld deklariert wird.

Entsprechend habe ich lediglich mit den genannten Zielgrößen der beiden Wachstumssegmente Onlineretail und Flottenmanagement gearbeitet und die Basisgröße Flottenleasing sozusagen stagnieren lassen, um eine konservative Annahme zu erhalten.

Ich hoffe das ist soweit verständlich. Ich kann dir auch gerne die xls schicken.

Ansonsten nochmal der Link zur Präsentation:

irpages2.equitystory.com/download/companies/sixtleasing/Presentations/20160314_Sixt_Leasing_AG_Investoren-Praesentation_FY_2015.pdf

Das Konzernergebnis.

Dadurch ergibt sich leider für 2016 kein KGV von 13 (schön wär's), sondern von 15,56.

= 20,6 Millionen Aktien * 17,00 / 22,5 Mio Jahresergebnis

Beide Geschäftsmodelle sind schwierig zu vergleichen. Ich denke nicht, dass SL eine lahme Ente ist. Sixt selbst kann nämlich in Zukunft leider auch recht zügig unter Druck kommen, was an Unternehmen wie Uber liegt. Ich würde das nicht an Tagesvergleichen festmachen.

Auf lange Sicht sehe ich jedoch sogar für Sixt Leasing das geringere Risiko. Hier profitiert man von Outsourcing-Tendenzen bei größeren Unternehmen und eben auch dem Online-Retailsegment, was ja überproportional zum Ergebniswachstum beitragen soll.

@ Dagobert

Da steht genau das was ich mir schon dachte, das der größte Wachstumswert in Zukunft aus dem Online Retail kommen wird.

Sei es wie es wolle, was schließt ihr daraus für euer Investment? Das Fahrzeug Leasing für Privatkunden in Zukunft profitabel sein wird denke ich sind wir uns einig.

Was das genau für das SL Geschäft bedeutet!!?

Das mit dem KGV ist klar darauf Ziele der Link auch nicht ab.

Bei SL sehe ich auch das geringere Risiko im Vergleich zu Sixt.

Werden Menschen in Zukunft noch so viele Fahrzeuge kaufen oder doch leasen?

Blöder Vergleich aber es ist so wie mit der IT, personal Cloud oder dem Streaming wollte keiner kannte keiner hat heute (fast) jeder.

Also ich halte meine Sixt Leasing Anteile, es sei denn morgen fangen alle Analysten an, die Aktie herabzustufen. Gegen den Markt will ich nicht handeln, sondern sammele dann lieber ein paar Wochen, bzw. Monate später wieder die Aktien ein, wenn sie ein niedrigeres KGV haben.

Ich rechne aber nicht damit, dass herabgestuft wird, sondern eher die Kursziele bestätigt werden. In Hinsicht auf die Vertragszugewinne ist man ja nicht ehrgeizlos. Das mit dem niedrigen angepeilten operativen Umsatz passt dann aber ins Bild, da man eher selektiv die Verträge ersetzt und vor allem auf hohe Marge abzielt. Meinetwegen. Mit weiter steigenden Umsätzen aus dem Verkauf kann mir das egal sein.

Wenn man dann auch erstmal weniger Gewinn erzielt, weil man wachsen möchte- umso besser. Meinetwegen könnte man dann auch keine Dividende zahlen und dafür schneller wachsen, aber das gefällt dem Erich sicher nicht so sehr, der will schon noch ein bisschen Bares von seiner Tochter sehen..

Neben steigenden Verträgen sollte die Abnabelung von der Mutter und ein eigenes Standbein im Fordergrund stehen (So wie es SL ja auch angekündigt hat).

Ich finde den Rochtungskurs vom Vorstand genau richtig so.

CoBa: Kaufen, Ziel: 21,50 Euro

Also ich bleibe dabei, schließlich ist es insgesamt ein nach unten hin sehr risikoarmes Geschäftsmodell mit tatsächlich sehr starken Wachstumsmöglichkeiten :-)

"nach unten hin sehr risikoarmes Geschäftsmodell"

"die Wachstumsstory kann also leicht kippen"

Was denn nun?

Ich denke, dass Sixt Leasing als Unternehmen ein stabiles Geschäftsmodell hat, da es für sich selbst solide ist und relativ kalkulierbar ist. Insofern hat das Unternehmen selbst ein relativ geringes Risiko. Damit meine ich, dass ich hier keine starken Gewinneinbrüche fürchte. Was eben passieren kann, ist dass das operative Wachstum schwächelt.

Nun zur Aktie. Sie ist nicht günstig bewertet, sie wird eben als Wachstumswert angesehen. Wenn diese Wachstumsstory kippt, kann es natürlich zu einer Neubewertung kommen. Die Aktie im Gegensatz zum Geschäftsmodell weist also ein gewisses Abwärtsrisiko auf.

Vor meinem eigenen Investitionshintergrund wird das deutlicher. Denn es kommt ja auch darauf an, was man für einen Einstiegskurs hat. Damit möchte ich nicht angeben, aber es dient der Illustration. Ich bin bei 15,30 hinzugestoßen. Das entspricht einem niedrigeren KGV. Das gibt mir persönlich einen gewissen Risikopuffer, da man aus meiner Sicht ein solches KGV auch durch das relativ sichere Geschäftsmodell rechtfertigen kann. Das, in Kombination mit dem inzwischen höheren Aktienkurs verschafft mir persönlich ein eher geringes Abwärtspotential, da ich auf fundamentale Änderungen reagieren kann, eben einen Puffer habe.

Dann ist die Unterscheidung zwischen Geschäftsmodell und Aktienbewertung auch sehr theoretisch. Wenn der Aktienkurs runtergeht weil sich die Bewertung verändert verliert der Aktionär Geld, da nützt das theoretisch solide Geschäftsmodell auch nichts. Energieversorger und Banken haben auch solide Geschäftsmodelle.

Auch die Orientierung am Einstandskurs ist eher theoretisch. Wenn der Kurs morgen 10 Prozent runtergeht hat man 10 Prozent weniger. Entweder 10 Prozent Verlust oder 10 Prozent weniger Gewinn.