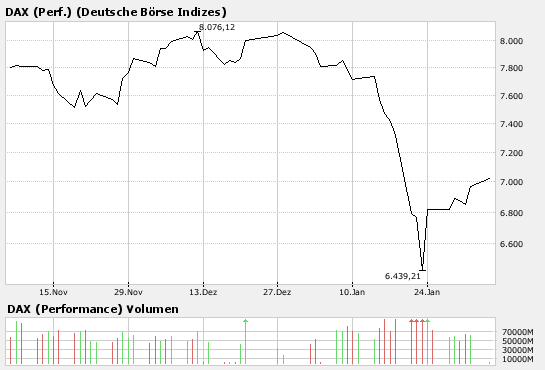

Kaufgelegenheit von Dax Werten ausnutzen

Optionen

| Boardmail an "lackilu" |

Wertpapier: DAX |

Angehängte Grafik:

__rab6.gif

__rab6.gif

Die Amis sind unser Problem, die haben jahrelang unseren Markt gepusht. Wenn die ihr Geld jetzt selber brauchen dann verkaufen die. Und wenn die verkaufen geht's abwärts. Das es nach so einem Sellout wie wir ihn gerade erlebt haben auch mal wieder rauf geht ist normal- früher hat man das mal technische Gegenreaktion genannt!

Meine Prognose für die nächste Woche: deutlich unter 7000

genau so sehe ich es aktuell auch.

Die 7000er ist die 8000er von letztem Jahr.

Der Markt ist dermassen angeschlagen so dass sich kein Investor und kein Fonsmanager

zuweit aus dem Fenster legt.

Die maximalen Kursziele sind sehr weit nach unten gerutscht man wird diese erst

nach Quartalsberichten vom 1. Quartal 2008 nach oben korrigieren wenn diese auch positiv

ausfallen.

Ein DAX höher als 7300 ist für die 1. Jahreshälfte sicher kein Thema.

Tommi

Optionen

| Boardmail an "TommiUlm" |

Wertpapier: DAX |

Also wo sollen die Impulse für steigende Kurse bei schwierigerem Umfeld herkommen- das ist die Frage die Ihr beantworten müsstet!

Das einzige Argument das mir einfällt ist, das in Fern- und Nahost massenhaft Kapital wartet. Nur damit würden die nur die Kurse treiben und hinterher keinen finden an den sie verkaufen können. Außerdem ist es, glaube ich, für die besser gleich die ganze Firma zu kaufen, nur dafür sind zur Zeit die KBV,s zu hoch.

So ihr Analystenmeinungskopierer und hübscheBildcheninsNetztsteller und vor allem Schwarzesterneverteiler jetzt ihr (((((((((((-:

Gruß Fliwa

Optionen

| Boardmail an "lackilu" |

Wertpapier: DAX |

Angehängte Grafik:

__bab6.gif

__bab6.gif

Deine Bildchen find' ich übrigens gut und von mir aus hättest du auch weiter Tittenbilder reinstellen können. Schade das die hier auf seriös machen wollen nur um mit der Seite Geld zu verdienen. Und damit hätten wir's wieder: Geld ist (macht) nicht wirklich sexy.

Also, Peace Bruder

Aber die Wette gilt!

Optionen

| Boardmail an "lackilu" |

Wertpapier: DAX |

Angehängte Grafik:

__poli2.gif

__poli2.gif

Freitag 6600, testen der 7000 Anfang der Woche möglich.

Zufrieden

Das Problem ist doch, das hier ein Haufen Anfänger mitlesen um sich Rat zu holen. Und wenn sich dann einer hinstellt und einen DAX-Stand vorhersagt, mit obligatorischen Warnungen so tut als hätte er Ahnung und mit einer Flut von einseitigen Analystenmeinungen das ganze auch noch untermauert, dann geht mir das richtig auf die Ketten. Wenn der DAX markteng wäre, hätte doch HM hier schon einige Löschungen wegen pusherei drin.

So- das musste mal raus.

Schönes WE

Siemens erhält Großauftrag über 320 Mio. Euro

Finanzen.net

München (aktiencheck.de AG) - Der zum Industriekonzern Siemens AG (ISIN DE0007236101/ WKN 723610) gehörende Sektor Energy hat einen Großauftrag aus den Niederlanden erhalten.

Wie der im DAX30 notierte Konzern am Montag erklärte, wurde man von dem amerikanischen Energieversorger InterGen mit dem Bau eines schlüsselfertigen Gas- und Dampfturbinen(GuD)-Kraftwerks beauftragt. Im Rahmen des Abkommens wird Siemens nach der Inbetriebnahme der Anlage Mitte des Jahres 2010 für eine Laufzeit von zwölf Jahren auch den Service für die Anlage übernehmen.

Inklusive des langfristigen Service-Vertrags beläuft sich das Auftragsvolumen auf 320 Mio. Euro.

Die Aktie von Siemens notiert aktuell mit einem Plus von 1,22 Prozent bei 90,48 Euro.

(04.02.2008/ac/n/d)

Diese Seite drucken

Quelle: Finanzen.net 04.02.2008 10:45:00

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Börsen in Lateinamerika: Starker Wochenausklang

Finanzen.net

Buenos Aires (aktiencheck.de AG) - Die größten Börsen in Süd- und Lateinamerika haben sich am Freitag den positiven US-Vorgaben angeschlossen. In São Paulo kletterte der brasilianische Leitindex Bovespa bis Handelsende um 2,67 Prozent auf 61.079,80 Punkte. Mit einem Plus von rund 5 Prozent zählten Papiere von Vale zu den größten Favoriten.

In Argentinien gewann der MerVal-Index daneben 1,91 Prozent auf 2.045,72 Zähler. Auch aus Mexiko wurden Gewinne gemeldet. In Mexiko-Stadt zog der IPC-Index um 2,21 Prozent auf 29.429,93 Punkte an. Unter anderem verbesserten sich hier Papiere von America Movil um knapp 3 Prozent. (04.02.2008/ac/n/m)

Diese Seite drucken

Quelle: Finanzen.net 04.02.2008 12:03:00

Nokia outperform (Credit Suisse Group )

aktiencheck.de

Zürich (aktiencheck.de AG) - K. Garcha, Analyst der Credit Suisse, stuft die Aktie von Nokia (ISIN FI0009000681/ WKN 870737) unverändert mit "outperform" ein.

Motorola habe gestern mitgeteilt, dass eine strategische Überprüfung des Handygeschäfts vorgenommen werde. Bei der Credit Suisse sei man der Auffassung, dass das Unternehmen drei Optionen habe. Neben einem Spin-Off halte man einen Verkauf für möglich. Motorola könnte sich auch dazu entschließen, den Status Quo zu wahren. Allerdings würden die Zahlen des vierten Quartals 2007 darauf hindeuten, dass sich die verlustreiche Entwicklung der Sparte auch in das Jahr 2008 hinein fortsetzen und sich möglicherweise im ersten Quartal 2008 noch verschlechtern könne.

Die Nachricht von Motorola sei in jedem Fall als positive Neuigkeit für Nokia zu bewerten. Unabhängig von der Entscheidung, die Motorola treffen werde, ergebe sich für Nokia die Chance, die eigenen Marktanteile weiter auszubauen. Bei der Credit Suisse gehe man derzeit davon aus, dass Nokia die Marktanteile von 37,8% im Jahr 2007 auf 40% im Jahr 2008 ausweiten werde. Die EPS-Schätzung der Credit Suisse laute für 2008 auf 1,80 EUR, für 2009 rechne man mit einem EPS-Anstieg auf 1,91 EUR. Das Kursziel der Aktie sehe man nach wie vor bei 30,00 EUR.

Daher vergeben die Analysten der Credit Suisse weiterhin das Rating "outperform" für die Nokia-Aktie. (Analyse vom 01.02.08)

(01.02.2008/ac/a/a)

Analyse-Datum: 01.02.2008

Analyst: Credit Suisse Group

Rating des Analysten: outperform

Diese Seite drucken

Quelle: aktiencheck.de 04.02.2008 12:12:00

News

Europäische Börsen sehr fest (SEB AG)

aktiencheck.de

Frankfurt (aktiencheck.de AG) - Die europäischen Börsen sind zum Wochenschluss sehr fest aus dem Handel gegangen, so die Analysten der SEB im aktuellen "AnlageFlash".

Gute US-Vorlagen und Unternehmensberichte hätten die Märkte angetrieben. Zu den Favoriten hätten wieder einmal mehr die Minenwerte gezählt, deren Index um 6,9% geklettert sei. Rio Tinto z. B. seien nach dem Einstieg von Chinalco und Alcoa um 13% auf 5.600 GBp gesprungen. Zu einer Aufholjagd hätten Banken- und Versicherertitel angesetzt. Der Branchen-Index der Banken sei um 1,7% gestiegen, der der Versicherer um 2%. Hier habe vor allem die Nachricht gestützt, dass sich 8 US-Banken zu einem Kreditpool zusammenschließen könnten, der die gefährdeten Kreditversicherer stütze.

Z. B. seien Société Générale um 5,5% auf 87,80 EUR geklettert, Credit Suisse um 2,4% auf 62,25 CHF und BBVA um 3,1% auf 14,51 EUR. Tagesgewinner im DAX sei Infineon gewesen, der nach guten Vorlagen der US-Techwerte um 6,4% auf 7,20 EUR gesprungen sei. ThyssenKrupp dagegen habe von dem angekündigten Aktienrückkaufprogramm profitiert (+6% auf 34,70 EUR). (04.02.2008/ac/a/m)

Marktbericht-Datum: 04.02.2008

Diese Seite drucken

Quelle: aktiencheck.de 04.02.2008 12:32:00

DJ DGAP-Adhoc: VITA 34 bei Umsatz und Ergebnis 2007 besser als erwartet

VWD

VITA 34 International AG / Jahresergebnis/Vorläufiges Ergebnis

04.02.2008

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

=-------------------------------------------------

VITA 34 bei Umsatz und Ergebnis 2007 besser als erwartet

- Umsatz plus 33% auf 15,4 Mio. Euro

- Einlagerungen plus 43% auf 10.458

- EBIT mit -0,8 Mio. Euro deutlich besser als erwartet

- 2008 weiteres Wachstum im deutlich zweistelligen Bereich

- Break-even bei rd. 28 Mio Euro Umsatz unverändert für 2009 geplant

Leipzig, 04.02.2008 - Die VITA 34 International AG (ISIN DE000A0BL849), die

Muttergesellschaft der führenden Nabelschnurblutbank im deutschsprachigen

Raum, VITA 34, blickt auf das erfolgreichste Jahr der Firmengeschichte

zurück und hat im Geschäftsjahr 2007 ihre eigenen Prognosen und die

Markterwartungen deutlich übertroffen.

Dies geht aus dem nun vorliegenden uneingeschränkten Testat der

Wirtschaftsprüfungsgesellschaft Ernst & Young hervor.

Die Zahl der jährlichen Einlagerungen von Nabelschnurblut stieg von 7.318

im Jahr 2006 um 43 Prozent auf 10.458. Der Umsatz, den Einlagerungen mit

einer Frist von ca. 6 Wochen nachlaufend, erhöhte sich 2007 im Vergleich

zum Vorjahreszeitraum um 33 Prozent von 11,6 Mio. Euro auf 15,4 Mio. Euro.

Das Ergebnis war entscheidend durch die planmäßige Erhöhung der

Vertriebsaufwendungen geprägt. Das EBIT belief sich 2007 auf -0,8 Mio. Euro

und fiel damit deutlich besser aus, als von Analysten erwartet. Im Vorjahr

hatte es sich auf 0,5 Mio. Euro belaufen. Das Nachsteuerergebnis im Konzern

lag bei -1,2 Mio. Euro gegenüber -2,9 Mio. Euro im Jahr 2006.

Der Finanzmittelbestand der Gesellschaft erhöhte sich zum 31.12.2007 auf

11,0 Mio. Euro verglichen mit 4,3 Mio. ein Jahr zuvor.

Die über den Erwartungen liegenden Zahlen der VITA 34 sind einerseits auf

das rasante Wachstum im deutschsprachigen Raum zurückzuführen und

andererseits auf die erfolgreiche Kooperation mit dem spanischen Partner

Secuvita. Die Anzahl der Einlagerungen aus Spanien übertraf die Erwartungen

erheblich. Secuvita bietet spanischen Kunden auf der Grundlage eines

Kooperationsvertrags die Einlagerung von Nabelschnurblut bei VITA 34 in

Deutschland an.

VITA 34 geht auch für 2008 von einer Fortsetzung des dynamischen Wachstums

aus und erwartet auf Gesamtjahressicht eine Zunahme von Einlagerungen und

Umsatz im ganz deutlich zweistelligen Bereich. Dabei wird sich der

Aufwärtstrend nicht streng linear vollziehen, vielmehr wird die neue

Marketingstrategie ab Jahresmitte 2008 verstärkt signifikant positive

Impulse liefern. Dann werden die neuen Mitarbeiter im Marketing und

Vertrieb nach der Lern- und Schulungsphase produktiv zum Umsatz beitragen.

Durch die vorlaufenden Kosten für den Ausbau von Marketing und Vertrieb

wird 2008 noch ein planmäßiges EBIT von etwa -2,5 Mio. Euro entstehen.

2009 soll der Umsatz eine Größenordnung von 28 Mio. Euro erreichen und nach

der Anlaufphase im Zuge der neuen Marketing- und Vertriebsstrategie soll

2009 die Rückkehr in die Gewinnzone erfolgen..

Der vollständige Geschäftsbericht für das Jahr 2007 steht ab dem 15.02.2008

unter www.vita34.de zum Download bereit.

Über Vita 34:

VITA 34 ist die führende Nabelschnurblutbank im deutschsprachigen Raum und

wurde 1997 von Ärzten in Leipzig gegründet. Bislang haben sich über 46.000

Eltern entschieden, das Nabelschnurblut ihres Kindes langfristig bei VITA

34 aufzubewahren.

04.02.2008 Finanznachrichten übermittelt durch die DGAP

=-------------------------------------------------

Sprache: Deutsch

Emittent: VITA 34 International AG

Deutscher Platz 5a

04103 Leipzig

Deutschland

Telefon: +49(0341)48792-40

Fax: +49(0341)48792-39

E-Mail: info@vita34.de

Internet: www.vita34.de

ISIN: DE000A0BL849

WKN: A0BL84

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

=-------------------------------------------------

(END) Dow Jones Newswires

February 04, 2008 06:40 ET (11:40 GMT)

Diese Seite drucken

Quelle: VWD 04.02.2008 12:40:00

Humana: Gewinn im vierten Quartal deutlich gestiegen, Jahresprognose erhöht

Finanzen.net

Louisville (aktiencheck.de AG) - Der amerikanische Krankenversicherer Humana Inc. (ISIN US4448591028/ WKN 856584) meldete am Montag, dass sich sein Gewinn im vierten Quartal um 57 Prozent erhöht hat, was mit einer geringeren Steuerlast und einem Einmalertrag aus dem Verkauf eines Venture Capital-Investments zusammenhängt. Zudem wurde die Jahresprognose angehoben.

Der Nettogewinn belief sich auf 243,2 Mio. Dollar bzw. 1,43 Dollar pro Aktie, nach 155 Mio. Dollar bzw. 92 Cents pro Aktie im Vorjahr. Der Umsatz kletterte im Berichtszeitraum um 12,1 Prozent auf 6,34 Mrd. Dollar.

Analysten waren im Vorfeld von einem Gewinn von 1,32 Dollar pro Aktie und einem Umsatz von 6,22 Mrd. Dollar ausgegangen. Für das laufende Quartal prognostizieren sie ein EPS-Ergebnis von 56 Cents bei Erlösen von 6,91 Mrd. Dollar.

Für das laufende Geschäftsjahr 2008 hat der Konzern seine EPS-Prognose auf 5,35 bis 5,55 Dollar nach oben korrigiert. Der Umsatz soll bei 28 bis 30 Mrd. Dollar liegen. Die durchschnittlichen Marktschätzungen sehen hier Werte von 5,46 Dollar und 28,44 Mrd. Dollar vor.

Die Aktie von Humana schloss am Freitag an der NYSE bei 81,84 Dollar.

(04.02.2008/ac/n/a)

Diese Seite drucken

Quelle: Finanzen.net 04.02.2008 12:38:00

Apple buy (Banc of America Sec.)

aktiencheck.de

New York (aktiencheck.de AG) - Scott Craig, Analyst der Banc of America, stuft die Aktie von Apple (ISIN US0378331005/ WKN 865985) unverändert mit "buy" ein und bestätigt das Kursziel von 180 USD.

Die Produktion von Desktops und Notebooks seien im Vergleich zu den Erwartungen von Anfang Januar um 20% und mehr gestiegen. Damit werde eine möglicherweise solide Nachfrage bis weit in das März-Quartal hinein impliziert. Nach Ansicht der Analysten sollten die Produktionszahlen noch weiter zulegen.

Die Auftragskürzungen beim iPod würden die konservative Einschätzung dagegen bestätigen. Die Produktionszahlen für das März-Quartal seien im Vergleich zu Anfang Januar um 10 bis 20% gesunken. Die aktuellen Produktionsannahmen für März würden einen sequenziellen Einheitenrückgang um 5 bis 10% implizieren.

Die Zahlen beim iPhone würden zwar eine Erholung zeigen, aber noch immer glanzlos aussehen. Nach deutlichen Produktionskürzungen im Dezember und Anfang Januar, dürfte die Produktion wieder angezogen haben.

Die Analysten würden die Aktie nach den übertriebenen Abschlägen für überverkauft ansehen. Angesichts der Produktionsanalysen in Asien zum Mac und der Annahme, dass Notebooks und Desktops kurzfristig die wichtigsten Kurstreiber darstellen würden, sollten Investoren das attraktive Kursniveau zum Einstieg nutzen.

Vor diesem Hintergrund sprechen die Analysten der Banc of America für die Aktie von Apple weiterhin eine Kaufempfehlung aus. (Analyse vom 01.02.08)

(01.02.2008/ac/a/a)

Analyse-Datum: 01.02.2008

Analyst: Banc of America Sec.

Rating des Analysten: buy

Diese Seite drucken

Quelle: aktiencheck.de 04.02.2008 12:45:00

DJ VDIK: Deutscher Pkw-Markt legt im Januar zu

VWD

BAD HOMBURG (Dow Jones)--Im Januar 2008 ist in Deutschland die Zahl der Pkw-Neuzulassungen gegenüber dem Vorjahresmonat um 10% auf rund 221.000 Einheiten gestiegen. "Das Ergebnis zeigt, wie erwartet, eine Markterholung, aber das Niveau des Januar 2007 als Vergleichsmonat erreicht der Markt zurzeit noch nicht", sagte Volker Lange, Präsident des Verbandes der Internationalen Kraftfahrzeughersteller (VDIK), am Montag. Das Plus führt Lange auf den Vorzieheffekt bei Automobilkäufen im vierten Quartal 2006 wegen der Mehrwertsteuer-Erhöhung zum 1. Januar 2007 zurück. Dadurch waren die Zahlen in den ersten Vergleichsmonaten 2007 von zweistelligen Rückgängen gekennzeichnet.

"Ich erwarte 2008 eine leichte Erholung des Pkw-Marktes. Es zeigt sich schon jetzt, dass das Wachstum nur mit Hilfe der privaten Zulassungen erreicht werden kann", sagte Lange.

Webseite: http://www.vdik.de

Von Christoph Baeuchle, Dow Jones Newswires, +49 (0)711 2287 412,

christoph.baeuchle@dowjones.com

DJG/cba/apo

(END) Dow Jones Newswires

February 04, 2008 06:46 ET (11:46 GMT)

Copyright (c) 2008 Dow Jones & Company, Inc.

Diese Seite drucken

Quelle: VWD 04.02.2008 12:46:00

Daimler buy (WestLB AG)

aktiencheck.de

Düsseldorf (aktiencheck.de AG) - Adam Hull, Analyst der WestLB, stuf die Aktie von Daimler (ISIN DE0007100000/ WKN 710000) von "add" auf "buy" hoch.

Im Zuge der Senkung der Gewinnerwartungen werde aber das Kursziel von 89 auf 67 EUR zurückgesetzt. Die Kaufempfehlung resultiere aus der relativ starken Marktposition des Unternehmens sowie angekündigten Aktienrückkäufen. Zudem habe der Titel in letzter Zeit stärker als Konkurrenztitel an Wert verloren. Die EPS-Schätzungen seien für 2008 und 2009 um jeweils 17% auf 5,76 EUR bzw. 6,90 EUR reduziert worden.

Bei der Mercedes-EBIT-Marge würden die Analysten einen deutlichen Rückgang erwarten. Man rechne damit, dass sie nach 8,8% im vergangenen Jahr im laufenden Jahr auf 8,0% sinke und in 2009 bis auf 7,9% zurückgehe.

Auch wenn sich der Ausblick verschlechtert habe, biete die Aktie Investoren einen guten Wert. Mercedes befinde sich in einer starken Preisposition. Zudem bestehe die Möglichkeit einer Restrukturierung des LKW-Geschäfts. Daimler sei neben Porsche einer der beiden bevorzugten Titel im europäischen Auto-Sektor.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von Daimler nunmehr zu kaufen. (Analyse vom 04.02.08) (04.02.2008/ac/a/d) Analyse-Datum: 04.02.2008

Analyst: WestLB AG

Rating des Analysten: buy

Diese Seite drucken

Quelle: aktiencheck.de 04.02.2008 13:02:00

Google outperform (Cowen and Company, LLC)

aktiencheck.de

New York (aktiencheck.de AG) - Jim Friedland, Analyst von Cowen and Company, vergibt für die Aktie von Google (ISIN US38259P5089/ WKN A0B7FY) das Rating "outperform".

Umsatz und EBITDA des vierten Quartals seien hinter der Konsensschätzung zurückgeblieben, allerdings sei das EPS infolge einer unerwartet niedrigen Steuerquote besser als erwartet ausgefallen. Der US-Umsatz des Unternehmens habe sich gegenüber dem Vorquartal um 14% verbessert, im Großbritannien-Geschäft sei eine sequenzielle Umsatzsteigerung von 5% erzielt worden. Im Paid Clicks-Geschäft habe Google ein Wachstum von 30% im Vorjahresvergleich erzielen können. Im vierten Quartal habe das Unternehmen 889 Mitarbeiter eingestellt. Bei Cowen and Company gehe man davon aus, dass Google die Zahl der neuen Mitarbeiter im ersten Quartal deutlicher steigern werde, allerdings sei nicht mehr mit so hohen Zuwachsraten wie in den ersten neun Monaten des Jahres 2007 zu rechnen.

Für das Geschäftsjahr 2008 sei die EPS-Schätzung von Cowen and Company von 21,20 USD auf 20,00 USD herabgesetzt worden. Die EPS-Prognose für das Geschäftsjahr 2009 laute auf 25,66 USD. Bei Cowen and Company sei man der Auffassung, dass die Fundamentaldaten des Unternehmens unverändert stark seien. Man halte es für wahrscheinlich, dass Google den eigenen Marktanteil im Suchmaschinengeschäft auf mindestens 90% ausweiten könne.

Daher bewerten die Analysten von Cowen and Company den Anteilschein von Google mit "outperform". (Analyse vom 01.02.08) (01.02.2008/ac/a/a)

Analyse-Datum: 01.02.2008

Analyst: Cowen and Company, LLC

Rating des Analysten: outperform

Diese Seite drucken

Quelle: aktiencheck.de 04.02.2008 12:59:00

News

Continental erreicht operative Gewinnschwelle im US-Pkw-Reifengeschäft

Finanzen.net

Hannover (aktiencheck.de AG) - Der im DAX30 notierte Automobilzulieferer Continental AG (ISIN DE0005439004/ WKN 543900) konnte erstmals seit zehn Jahren im Pkw-Reifengeschäft in den USA die operative Gewinnschwelle erreichen.

"Wir haben uns im operativen Ergebnis im Ersatzgeschäft wie auch in der Erstausrüstung stark verbessert", erklärte Dr. Alan Hippe, der seit Mai 2005 als Präsident der Continental Tire North America Inc. (CTNA) für das amerikanische Pkw-Reifengeschäft zuständig ist. Für das laufende Jahr äußerte sich der Manager optimistisch und geht von einer Ergebnisverbesserung aus: "Wir planen für das laufende Jahr ein weiteres, profitables Wachstum und gehen davon aus, dass wir uns in diesem Segment kontinuierlich und konsequent verbessern werden. Ziel für die kommenden Jahre muss nun ein nachhaltiger Ergebnisbeitrag aus Amerika für die Pkw-Reifendivision sein", betonte Dr. Hippe. "Im Jahr 2007 sind wir im Ersatzgeschäft mit einer Volumensteigerung von 12 Prozent deutlich stärker als der Markt gewachsen und haben im Ergebnis sehr deutlich im Plus gelegen. Im Jahr 2004 haben wir in diesem Bereich noch deutlich rote Zahlen geschrieben. Seitdem konnten wir den erzielten Preis pro Reifen um mehr als 20 Prozent steigern. Dies ist uns durch neue Produkte ebenso gelungen wie durch eine Mix-Verbesserung in Richtung Premium-Segmente und Winterreifen."

Dr. Hippe betonte, dass neben konsequenter Kostenoptimierung in Produktion, Logistik und Verwaltung vor allem ein umfassend erneuertes Produktangebot sowie eine komplett neu aufgestellte und gezielte Kunden- und Marketingstrategie zum erfolgreichen Turnaround beigetragen haben: "In diesem Jahr werden wir in Nordamerika rund 50 Prozent Pkw-Reifen verkaufen, die es Anfang 2005 noch nicht einmal als Idee gegeben hat. Diese neuen Produkte der Premium-Marke Continental sowie unsere neu positionierte US-Marke General Tire sind das Ergebnis sowohl eigener Marktanalysen als auch eines intensiven Dialogs mit unseren Kunden."

Die Aktie von Continental notiert aktuell mit einem Plus von 1,99 Prozent bei 72,10 Euro. (04.02.2008/ac/n/d)

Diese Seite drucken

Quelle: Finanzen.net 04.02.2008 13:03:00