ISRA Vision vor Rebound !

Seite 10 von 32 Neuester Beitrag: 15.06.20 12:45 | ||||

| Eröffnet am: | 06.07.06 14:50 | von: Fundamental | Anzahl Beiträge: | 782 |

| Neuester Beitrag: | 15.06.20 12:45 | von: FederalReser. | Leser gesamt: | 330.702 |

| Forum: | Börse | Leser heute: | 106 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 32 > | ||||

schönen kurse ständig kaputtmacht

http://www.ariva.de/news/...Ziel-der-europaweiten-Verbreitung-4873592

http://www.ariva.de/news/...Ziel-der-europaweiten-Verbreitung-4873592

Trotz des Aussteigers schauts hier doch weiter sehr sehr gut aus

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=76581

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=76581

Ist doch egal wie viel die noch verkaufen, die Aktie/das Unternehmen läuft super!

Dieses Jahr erstmalig Umsatz: 100Millionen Euro Plus

Dieses Jahr erstmalig Umsatz: 100Millionen Euro Plus

Weil europäische Automatisierungstechnik gerade abschmiert. Siemens, Schneider, schon früher ABB.

Das macht auch vor (ehemals) hoch bewerteten Werten wie Isra nicht halt - gerade vor denen nicht. Nähert sich das 14er KGV noch etwas weiter 12 kann man aber hier getrost zugreifen. Das Unternehmen verkauft hochwertige Spitzentechnik und das EK abzügl. der langfrist. Finanzverbindlichkeiten macht schon 60% der gegenwärtigen Marketcap aus.

So sehen Champions aus Investorensicht aus.

Im Gegensatz zum komplett überbewerteten Basler, wo man zudem technische Kernkompetenz lange suchen kann und ganz sicher nicht finden wird ("Strippen und Gehäuse").

Das macht auch vor (ehemals) hoch bewerteten Werten wie Isra nicht halt - gerade vor denen nicht. Nähert sich das 14er KGV noch etwas weiter 12 kann man aber hier getrost zugreifen. Das Unternehmen verkauft hochwertige Spitzentechnik und das EK abzügl. der langfrist. Finanzverbindlichkeiten macht schon 60% der gegenwärtigen Marketcap aus.

So sehen Champions aus Investorensicht aus.

Im Gegensatz zum komplett überbewerteten Basler, wo man zudem technische Kernkompetenz lange suchen kann und ganz sicher nicht finden wird ("Strippen und Gehäuse").

"kursziel" begrenzt, http://www.aktiencheck.de/analysen/...uf_Buy_Hold_Ziel_47_EUR-6046953

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Isra Vision |

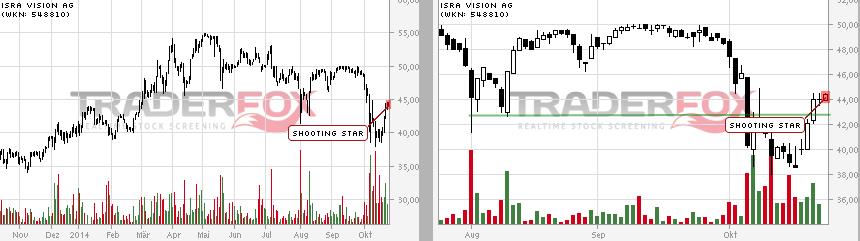

Angehängte Grafik:

isra_vision.jpg (verkleinert auf 59%)

isra_vision.jpg (verkleinert auf 59%)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Isra Vision |

ist das Vision Thema eines der allerheißesten überhaupt. Wenn ich durch unsere Werke ging, gabs ISR und Cognex. Sonst nix. Ist ein offenes Geheimnis unter wenigstens allen europ. Automobilisten. Kuka, ABB und selbst Fanuc kommen gar nicht um die herum. Grenzebach (Kuka!!!) hats mal ausgiebig versucht und ist abgesoffen, sieht man weit und breit nirgends.

Selbst wenn Automotive bei ISR nur einen gewissen Teil des Gesamtumsatzes ausmachen dürfte, sagen mir die Planungen einiger Großkunden, daß das Thema kurz- und mittelfristig abgeht wie Schmitz Katze - weltweit in allen neuen Werken und bei vielen Upgrades bestehender.

Dazu ist ISR im Gegensatz zu Cognex - auch unter Berücksichtigung der (heute noch) geringeren bottom und top line Werte bzw. Zuwächse - moderat bewertet (halbes KGV - d.h. 15 zu 30).

Der Umsatz in USA ist übrigens auch zu guten Teilen deutschen Ursprungs, d.h. die machen Cognex massiv Feuer im homeland.

Mein heißester Tipp unter allen Automotive-relevanten Aktien.

Selbst wenn Automotive bei ISR nur einen gewissen Teil des Gesamtumsatzes ausmachen dürfte, sagen mir die Planungen einiger Großkunden, daß das Thema kurz- und mittelfristig abgeht wie Schmitz Katze - weltweit in allen neuen Werken und bei vielen Upgrades bestehender.

Dazu ist ISR im Gegensatz zu Cognex - auch unter Berücksichtigung der (heute noch) geringeren bottom und top line Werte bzw. Zuwächse - moderat bewertet (halbes KGV - d.h. 15 zu 30).

Der Umsatz in USA ist übrigens auch zu guten Teilen deutschen Ursprungs, d.h. die machen Cognex massiv Feuer im homeland.

Mein heißester Tipp unter allen Automotive-relevanten Aktien.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Isra Vision |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Isra Vision |

Optionen

| Boardmail an "youmake222" |

Wertpapier: Isra Vision |

Und die Empfehlungen nutzt ein Insider zu Verkäufen.

Technisch läuft man jetzt bald in die Widerstandszine bei 54-55 €. Für mich daher alles in allem kein Kauf.

Technisch läuft man jetzt bald in die Widerstandszine bei 54-55 €. Für mich daher alles in allem kein Kauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Isra Vision |

Ich wundere mich, dass hier noch niemand die 2013/14er-Zahlen kommentiert hat?!Das sieht doch alles sehr ordentlich aus, was da geleistet wurde. Insbesondere die Einhaltung der wichtigen Kennzahlen zeugt von Controlling-Disziplin. Auch der Ausblick ist optimistisch. Zum Dividendenvorschlag gab es allerdings nicht zu lesen.

Bei 2,97 € EPS wären doch 0,40-0,50 € drin?! Let's hope for the best!

Bei 2,97 € EPS wären doch 0,40-0,50 € drin?! Let's hope for the best!

Optionen

| Boardmail an "leinebärr" |

Wertpapier: Isra Vision |

gibt es hier Neuigkeiten?

gibt heute einen gewaltigen Satz nach oben.

schön bald wieder 200 % mit einer Aktie. :-)

gibt heute einen gewaltigen Satz nach oben.

schön bald wieder 200 % mit einer Aktie. :-)