Der Dollar-long Thread

Seite 10 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.273 |

| Forum: | Börse | Leser heute: | 57 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 22 > | ||||

Marc Chandler

TheStreet.com

Yen Squeeze Triggers Dollar Advance Vs Europe

9/7/2006 7:11 AM EDT

The US dollar's drift lower begun in the North American afternoon yesterday in the aftermath of the benign Beige Book, carried through the early part of the European morning, but was abruptly reversed by comments from the Germany deputy finance minister that the yen's weakness will be discussed at next week's G7 meeting. These comments hit a market leaning the wrong way as it had taken the euro back toward JPY150 and the dollar back above JPY117.00. The reversal has been brutal and has weighed down the other side of yen carry trades, including exacerbating the pressure that had already been evident on emerging market currencies, Focus now shift to the JPY115.50 area, where a large barrier options is believed to have been struck. The BOE are widely expected to leave policy steady today.

Thomas Mirow, Germany's deputy finance minister, unequivocally indicated that the weakness of the yen would be discussed at next week's G7 meeting, and this unleashed main market force of the day, another short covering advance of the Japanese yen across the board. The violence of the market's reaction reflects two things. First, expectations going into the G7 meeting were relatively low, with many if not most participants expecting a general repeat of the April statement. At first blush, Mirow's comments raise expectations. Second, and arguably even more important, is the fact that the speculative market had amassed a large short yen position and weekly MOF portfolio flow data suggests that real money accounts have sold about $15 bln worth of Japanese assets from late July through late Aug (though Japan did report a net inflow of about $5.5 bln in the latest week, according to data released earlier today.

The temptation might be to switch from yen carry trades into Swiss carry trades. And in light of today's slightly softer than expected Q2 GDP from Switzerland, which showed exports stagnating, and dashing any lingering hope that the SNB would hike by 50 bp when it meets on Sept 14, the franc does appear to offer an interesting candidate. However, the challenge lies with the other side of the carry trades--the asset that is to be bought. High yield emerging markets are under pressure and some of the pressure was evident yesterday--look at South Africa, Turkey and Mexico. US and European bonds and stocks which so impressively rallied in August have hit a wall here in early September.

Market positioning appears to be exaggerating the true signal of Mirow's comments. On one hand, Mirow, might not have been sending a signal at all. Foreign exchange matters are routinely discussed. Surely the yen's weakness is one of the features that stand out when one thinks about what has happened in the foreign exchange market since the April G7/G8/IMF meetings. It might on the margins reflect some increasing concern that the yen's weakness against the euro will lead to a surge of Japanese imports into the euro-zone. On the other hand, the risk is that even if there is concern (and continued concern with the yuan's stickiness against the dollar), what are officials prepared to do about it? The main source of the yen's weakness is its low interest rates. Does the G7 really want the world's second largest economy to raise rates more aggressively?

[Das würde über die Auflösung von Carry-Trade Liquidität entziehen und auch auf Aktien drücken - A.L.]

This as Japan reported in recent weeks an unexpected decline in wages and industrial output and less price pressures. The disappointing streak of data continued today with the July leading economic indicator falling to 40.0 from 58.3, the first time in 10-months that the reading fell below the 50 boom/bust level.

Meanwhile, recent comments by ECB officials, especially Trichet and Weber, leave little doubt that the ECB will hike rates early next month. Indeed, the real development in recent days has been what appears to be a campaign to warn the market that the ECB does not envisage being done raising rates this year. One noteworthy comment in the ECB's monthly report, which largely rehashes Trichet's remarks from last week, was the attempt to play down the rise in consumer inflation expectations, which the EC reported on August 31 had reached a 4-year high. The ECB argued that there was little correlation between inflation expectations and future price developments. This stands in stark contrast with the Federal Reserve, which in the recent FOMC minutes seemed to place extra emphasis on inflation expectations.

Die Inflationserwartung, gemessen am Zinsspread zwischen 10j-TIPS und 10j-Staatsanleihen, ist jetzt auf einem 8-Monats-Tief. Das macht es der Fed leichter, die Zinsen konstant zu halten - die "zahme" Kerninflation der gestrigen PPI-Zahlen ebenfalls. Zu einer Zinssenkung reichen die Zahlen aber noch nicht aus.

Käme sie, sollte dies den Dollar weiter schwächen - es sei denn die EZB lässt die Euro-Zinsen unten, um den Wechselkurs nicht zu stark anwachsen zu lassen.

Inflation Fears at Eight-Month Low

By Tony Crescenzi

(Bond-Analyst)

9/20/2006 11:43 AM EDT

Street.com

Inflation expectations continue to decline, likely because of a combination of the decline in energy costs and the economic slowdown. The yield spread between 10-year inflation-protected securities (TIPS) and conventional 10-year notes is now at just 2.33%, a 3.5 basis-point decline from yesterday's close and 10 basis points below last Thursday's close, which was the high for the week.

The current spread is significantly below the 2006 peak of 2.77% set on May 11 and the most recent peak of 2.68% set five weeks ago on Aug. 9. It is now just 2.2 basis points above this year's low, which was set eight months ago.

The Federal Reserve will likely take note of the decline, which should help make the central bank more comfortable keeping rates unchanged. The decline is not enough, however, to justify an interest rate cut. Readings closer to 2% are needed in this regard.

Ich glaube, der Markt richtet sich zurzeit nicht nach den (negativen) Fundamentals, sondern nach der Ausrichtung der Big Player, die sich aufgrund dieser negativen Fundamentals bereits positioniert haben. So gibt es bei Aktien einen Riesen-Shortsqueeze, der die Kurse wider alle Vernunft nach Norden treibt.

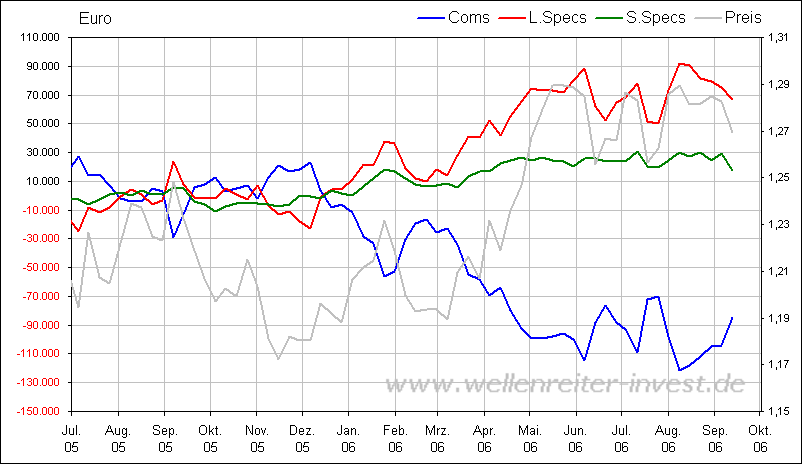

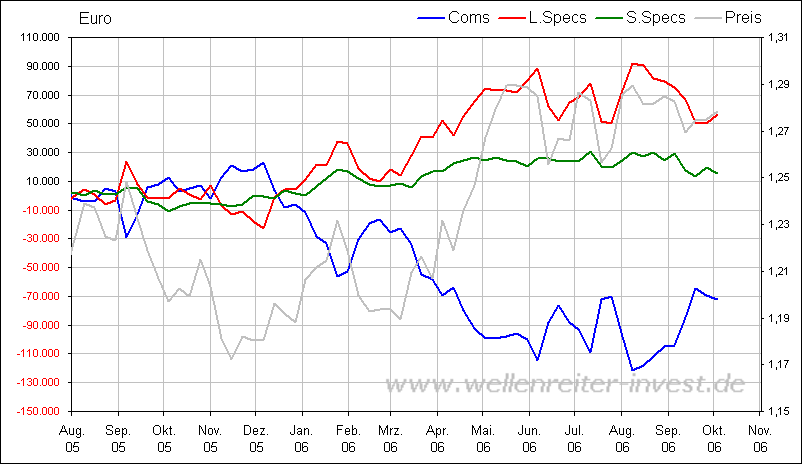

Das Gleiche gilt für den Dollar, auf dem eine Mega-Shortposition lastet: Die Zahl der Dollar-Shorts (Futures) ist größer als je zuvor in den letzten 10 Jahren. Die aktuellen COT-Daten deuten darauf hin, dass einige Big Player nun ihre Dollar-Shorts glattzustellen beginnen (Die rote Linie der large Specs zeigt abwärts). Warren Buffett hat das schon Ende letzten Jahres gemacht und eine Milliarde Dollar Verlust aus seinem Dollar-Short realisiert.

Für den Dollar bedeutet das, dass er - wie US-Aktien - noch eine Zeitlang "wider alle Vernunft" steigen könnte (in Richtung 1,20). Ich sehe ihn aber letztlich bei 1,30+, vor allem wenn die USA in eine Rezession stürzen und die Aktien abschmieren.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Die Zinsen dürften bei den beiden nächsten Fed-Meetings unverändert bleiben, so der Fed-Fund-Future Markt. Dass die EZB weiter zügig erhöht, glaub ich angesichts der jüngsten Schwäche (ZEW Konjunktur-Indikator) nicht. Außerdem wird die EZB darauf achten, den Euro nicht noch attraktiver als Fluchtwährung vor dem Dollar zu machen. Im großen und ganzen dürfte es daher beim Zinsvorteil für den Dollar bleiben - wenn die Inflation in USA anzieht, dürfte er sich sogar vergrößern.

Hikes Priced Out for Next Two Meetings

By Tony Crescenzi

9/21/2006 2:06 PM EDT

For the first time in more than two years, the bond market is priced for zero percent odds of an interest rate hike in upcoming months. Fed funds futures are now trading at 5.25% for year-end, indicating that the market is expecting the fed funds rate to be held steady at both the Oct. 24-25 and Dec. 12 FOMC meetings.

With the market priced for the possibility of a cut at the Jan. 31 FOMC meeting, the market is therefore saying that the Fed's next move will be a cut, not a hike.

Odds for a cut at the January meeting are now at 24%, back to the Sept. 1 closing high. Intraday, the odds were as high as 28%. Looking further out, the market is now priced for at least two quarter-point cuts that would bring the funds rate down to 4.75%, and for about 20% odds of a third cut.

das dreieck ist nur schwach ausgebildet; ein langschenkliges Dreieck.

die bolliger bänder aus den verschieden zeitintervallen wurden nach und nach durchbrochen

Klar gegen den Dollar sprechen die schwachen TIC-Zahlen (Kapitalzuflüsse), die sich allerdings auch schnell wieder ändern können, wenn der Dollar billiger wird (es gibt ja noch Leute, die kaufen, wenn es billig wird). Außerdem hat Boeing gestern einen Auftrag über 47 Jets erhalten. Ebenfalls gegen den Dollar spricht die kommende Wirtschaftsschwäche, die sich gestern im Philly Fed Index (erstmals negativ seit 2003) zeigte.

Positiv ist die extreme Euro-Long-Postionierung der Large Specs, die in Krisenzeiten ihr Risiko zurückfahren und damit effektiv zu Dollar-Käufern werden. Außerdem sind die Cash-Zinsen - zumindest zurzeit noch - 2,25 % höher als beim Euro. Last not least liegt die Kaufkraftparität bei 1,09, so dass der Dollar rund 15 % unterbewertet ist. Bei allen faktischen Negative muss man sich immer vor Augen halten, dass der Dollar - gemessen an seinen Höchstständen zum Euro in 2000, bereits 50 % (von unten gerechnet) verloren hat. Da ist also schon allerhand Negatives eingepreist. Eine US-Bankenkrise und/oder ein Derivate-Crash aber sicherlich noch nicht.

Market Sniffing '06 Cut

By Tony Crescenzi

9/22/2006 12:09 PM EDT

The fed funds futures market is stretching things further, pricing in the possibility of an interest rate cut in one of the two remaining FOMC meetings.

For the Oct. 24-25 FOMC meeting, the market is priced for 4% odds of a cut, the first foray into rate-cut territory. For the December 12th FOMC meeting, the market is priced for 14% odds of a cut, also the first foray into rate cut territory.

For the Jan. 31 FOMC meeting, the market is priced for 42% odds of a cut, a new high. For the balance of 2007, the eurodollar futures market is priced for 100% odds of two quarter-point cuts, which would bring the funds rate down to 4.75%, and for almost 50% odds of a third cut.

Needless to say, I do not agree with the view that there will be a cut in 2006, and the earliest I see a cut, if one takes place at all, is at the March 20-21 meeting.

If oil and rates turn higher, a January cut would be possible, but it looks like both of these will be stimulative in the near term, requiring no help from the Fed.

By Tomi Kilgore

Last Update: 1:45 PM ET Sep 22, 2006

NEW YORK (MarketWatch) -- The odds of an interest rate cut continue to rise, as a scenario for a hard-landing for the U.S. economy continues to take shape. December fed fund futures were last up 0.03 at 94.79, which implies a 26% chance that the Fed will lower its target for overnight rates to 5% from 5.25% sometime after their next 2 meetings (Oct. 24/25 and Dec. 12). Futures began pricing in a chance of a cut (about 7%) by year-end for the first time on Thursday after data showing manufacturing activity in the Philadelphia region contracted in September for the first time in 3 1/2 years. Late Wednesday, after the Fed said it was keeping overnight rates unchanged at 5.25% and said inflation remained a risk, December fed funds were pricing in about a 7% chance of a rate hike. (This replaces an earlier item to correct the direction of the odds of a rate move in the headline.)

Hedgefonds sind übrigens auch extrem long positioniert in S&P-500 Futures und in Longs auf 10-jährige US-Staatsanleihen. Sie hoffen, von einer Zinssenkung der Fed profitieren zu können, die sie wegen des Abflauens der US-Wirtschaft für Anfang 2007 erwarten.

Geht diese Wette ebenfalls nicht auf, müssen sie auch aus den SP-500-Futures raus, was den SPX-Index stark einknicken lassen würde (ähnlich wie Öl seit Sommer). Mit ihren Bond-Longs droht Ihnen dann ebenfalls Schiffbruch.

Die Probleme kämen, wenn sich die Erwartung von Zinssenkungen durch die Fed nicht erfüllt. Die US-Zinsen würden z. B. trotz schwächelnder Wirtschaft nicht gesenkt, wenn die Kerninflationsrate deutlich steigt (Stagflations-Szenario: schwächelnde Wirtschaft bei steigender Inflation). Außerdem könnten der S&P-500 auch aus anderen Gründen abstürzen, u. a. weil die hohen Gewinnerwartungen nicht erfüllt werden. Alcoa gab gestern abend zum Auftakt der Berichtssaison einen passenden Vorgeschmack.

Der COT-Chart zeigt, dass die Rückabwicklung der Dollar-Shorts (rote Linie = Hedgefonds-Shorts) Anfang August begonnen hat.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Am Dienstag konnte der US-Dollar weiter auf breiter Basis zulegen, wobei Gerüchte über die Auflösung umfangreicher USD-Shortpositionen eines amerikanischen Hedge-Fonds eine Rolle spielten. EUR/USD rutschte bis auf ein Tagestief von 1,2514 ab. Äußerungen aus der People’s Bank of China (PBoC), dass der hohe USD-Anteil der chinesischen Devisenreserven ein Risiko sei und der US-Dollar voraussichtlich weiter abwerten werde, verliehen dem Währungspaar nur einen kurzen Aufwärtsimpuls.

EZB-Präsident Jean-Claude Trichet zeichnete ein positives Bild der Konjunkturentwicklung in der Eurozone und äußerte sich zugleich besorgt über den Inflationsausblick. Die EU-Wirtschaft ziehe stärker als erwartet an, die Indikatoren deuteten auf einen breit basierten Aufschwung hin. Den Rückgang der EU-Verbraucherpreise im September führte Trichet auf den niedrigeren Ölpreis zurück, warnte aber zugleich davor, dass sich die Teuerungsrate zum Jahresende sowie 2007 wieder erhöhen könnte. Langfristig liege das Risiko für die Inflation immer noch auf der Oberseite, so der EZB-Präsident. Die Gründe dafür sieht Trichet im anziehenden Wirtschaftswachstum, in steigenden Löhnen sowie im hohen Geldmengenwachstum. Damit ist der Weg in Richtung einer weiteren Zinsanhebung im Dezember weitgehend geebnet.

...

Rolf Schlausch

FXresearch

FXdirekt Bank AG

Von Robert Rethfeld

„In der Mitte des Raumes liegt ein schlafender Riese. Auf seinem Bauch liegt der Edelstein. Alle anderen sind die Zwerge, die sich anschleichen und lange warten, ob der Riese auch wirklich gut schläft. Dann greift einer zu. In diesem Moment erwacht aber der Riese und fängt alle Zwerge, die sich nur retten können, wenn sie die Wand des Raumes erreichen“ (aus einem Web-Magazin für Kinder).

Schaut man auf die großen Anlagearten an den Weltmärkten, so befinden sich die Aktienmärkte in vollem Schwung nach oben. Die US-Bonds drehten ein Pirouette und fallen derzeit. Die Rohstoffe versuchen, einen Boden auszubilden. Nur der Riese „Euro/ Dollar“ schläft seit einigen Monaten in einer Handelsspanne zwischen 1,25 und 1,30. Am 27. Oktober 2006 wird genau ein halbes Jahr vergangen sein, seitdem der Kurs des Euro zum ersten Mal in diese Handelsspanne eindrang. Fünf Cents in sechs Monaten; da ist die unergiebige Ausbeute. Für „Länge und Enge“ dieser Handelsspanne gibt es in diesem Jahrzehnt im Euro keinen Präzedenzfall.

Euro/Dollar Tageschart

Der Tag wird kommen, an dem der Euro aus seinem Schlaf erwacht. Wie wird dies geschehen? Langsam oder ruckartig? Wir vermuten, dass der Euro sehr schnell in einen deutlichen Trend übergehen wird, ähnlich wie dies aktuell die weltweiten Aktienmärkte vorexerzieren. Die uns vorliegenden COT-Daten weisen darauf hin, dass sich eine solche Ausbruchsbewegung nach oben vollziehen dürfte. Wir haben als Beispiel für unsere Arbeit die COT-Auswertung für den Japanischen Yen online gestellt.

Was geschähe an den Börsen, wenn sich dieses Equilibrium auflösen würde?

Szenario 1: US-Dollar schwächt sich ab

Der Euro bricht nach oben aus und auch der Yen gewinnt an Stärke. Dies würde dazu führen, dass sich der sogenannte Yen-Carry-Trade (Geld zu günstigen Zinsen in Japan leihen und US-Bonds kaufen) immer weniger lohnen würde. Eine mögliche Folge wäre ein Rückgang des Interesses an US-Bonds. Sollten die US-Bonds fallen, würde dies automatisch steigende US-Langfristzinsen bedeuten. Steigende US-Zinsen würden die Konjunktur belasten, da sie der Kreditexpansion entgegenarbeiten. Der US-Hausbausektor hätte ebenfalls mit wieder steigenden Zinsen zu kämpfen. Ausländische Exporte in den Dollar-Raum würden teurer. Durch teure Importe und steigende Rohstoffpreise würde die US-Inflationsrate tendenziell steigen.

Szenario 2: US-Dollar wird stärker

Der US-Dollar bricht gegenüber Euro und Yen nach oben aus. Die von vielen Chart-Technikern wahrgenommene Schulter-Kopf-Schulter-Formation im Euro würde sich vollenden. In diesem Fall würde die Fortsetzung des Yen-Carry-Trade dazu führen, dass sich die US-Bonds weiterhin starker Nachfrage erfreuen würden. Fallende Langfristzinsen wären die Folge. Billige Kredite würden die Liquidität weiter ausweiten und dies würde die US-Konjunktur unterstützen. Importe würden preiswerter und würde die Inflationsrate sinken lassen. Rohstoffe würden sich verbilligen.

Wenn George W. Bush und seine Mitstreiter neben dem Ölpreis auch den US-Dollar im Griff hätten; wie würden sie ihn sich backen wollen? Wir glauben, dass die erste Priorität wäre, das Equilibrium zu erhalten. Der aktuell „fixe“ Wechselkurs zwischen Euro und US-Dollar sorgt dafür, dass sich die Märkte in Ruhe entwickeln können. Die zweite Priorität wäre ein steigender US-Dollar. Im Szenario 2 würden die US-Multinationals, die Ihr Geld hauptsächlich im Ausland verdienen (z.B. McDonalds, Microsoft, Intel, Procter&Gamble) im Ausland weniger US-Dollars erwirtschaften und das könnte die Marge zusammenfallen lassen. Ansonsten aber würde ein steigender US-Dollar als Konjunkturspritze dienen und mögliche Inflationsgefahren eindämmen. Ein Vehikel für die Erreichung von Szenario 2 wäre eine Anhebung des US-Leitzinses. Ein anderes ist die Steigerung der Attraktivität des US-Aktienmarktes, die viele Fonds dazu zwingt, ihren US-Aktienanteil zu erhöhen.

Szenario 1 (fallender US-Dollar) hat hingegen das Potential, Unruhe in die „Goldilocks-Economy“ zu bringen. Steigende Zinsen würden die US-Konjunktur belasten und insbesondere den bereits angeschlagenen Hausbau-Sektor treffen. Ein fallender US-Dollar würde zusätzlich zu inflationären Tendenzen in den USA führen. Eine Zinssenkung würde den US-Dollar gegenüber anderen Währungen unattraktiver machen und das Szenario 1 heraufbeschwören. Insofern ist davon auszugehen, dass die US-Fed den Leitzins erst dann senken wird, wenn es nicht mehr anders geht (und nicht etwa, wenn die Aktienmärkte steigen und die Konjunktur noch einigermaßen brummt). Eine Leitzinssenkung ist immer die „Ultima Ratio“.

Noch liegt der „Riese Euro/Dollar“ auf dem Boden und schläft. Wenn er erwacht, wird er die „Zwerge“ jagen und sie fangen. „Zwerg Anleihenmarkt“ und „Zwerg Aktienmarkt“, nehmt Euch in Acht: Der Währungsmarkt ist viel größer als ihr!

Verschaffen Sie sich mit Hilfe unserer brandneuen Studie „Märkte in Charts Q4“ einen Überblick. Die Studie enthält 52 Charts. Wenn Sie wissen möchten, wie hoch die Wahrscheinlichkeit einer Rezession in den USA ist oder wie sich die Rallye seit 2002 mit anderen Rallies bezüglich ihrer Länge vergleichen lässt.

Robert Rethfeld betreibt seit Mitte 2002 die Website www.wellenreiter-invest.de, eine Onlinepublikation für wirtschaftliche, gesellschaftliche und finanzielle Entwicklungen

Aber es kann sich natürlich auch um eine Dollar-Bären-Falle handeln. :))

Morgen wenn die Amis wieder die Börse öffnen, erwarte ich Kurse von über 1,30

Fazit: Superinvestor Buffett ist ein gewiefter Firmenaufkäufer und wurde damit zum zweitreichsten Mann Amerikas. Im Devisenhandel hingegen hatte er bislang kein glückliches Händchen. Bill Gates auch nicht. Der Euro stürzte 2005 ab wie sonst nur Windows 98.

Ob es jetzt zu einem nachhaltigen Ausbruch über 1,30 kommt, weiß niemand. Ich zweifle dran, da der Euro an dieser Hürde dieses Jahr schon mehrmals gescheitert ist. Grund sind die im Vergleich zu 2004 weit höheren Dollar-Zinsen von jetzt 5,25 % (damals: 1 bis 2 Prozent). Den hohen Risiken des Dollars (Verschuldung der USA) steht jetzt auf der Ertragsseite eine bessere Entschädigung gegenüber.

Dass der Euro in den letzten Wochen so zulegen konnte, liegt an den gestiegenen Euro-Zinsen. Im Dezember sollen sie erneut erhöht werden. Beim Dollar hingegen gibt es Zinssenkungs-Phantasien, die auch in der inversen US-Zinskurve ablesbar sind. Die hohe US-Inflation (2,6 % in der Kernrate) wird jedoch IMHO den Deckel auf diesen Zinssenkungen halten. Außerdem werden die Europäer bei ihren Zinserhöhungen zögerlicher, wenn der Euro stark zum Dollar gestiegen ist, weil sie als Exportnationen den Außenwert ihrer Währung nicht unnötig hochtreiben wollen. Der gleiche Effekt hält die Zinsen auf den Franken und den Yen (künstlich) niedrig. Unterm Strich wirft der Dollar rund 1,5 % nehr Zinserträge ab als der Euro. Der Anreiz zum Dollarkauf bleibt daher vorerst bestehen.

Eigentlich sollte es jedem spekulativem Daytrader klar sein, welche Möglichkeiten aus dieser wichtigen (aus charttechn. Sicht) Hürde von 1,30 entstehen. Für diejenigen, die auf diese Möglichkeiten noch nicht gekommen sind, eine Denkidee: EURO/USD PUT KNOCK OUT 1,3? .Predige ich schon die letzten Tage, vor der 1,30 kurze und schnelle Puts, ging die letzten Monate immer gut- momentan zwar sehr riskant, denn wenn die 1,30 wieder durchbrochen ist würde ich persönlich die Verluste schnellstmöglich reduzieren, oder den Knockout-Punkt so oder so sehr nah an die 1,3 setzen.

Dies ist kein Push-Versuch, da wohl kaum wegen ein paar weniger Puts (die evt. aufgrund meines Postings gekauft wurden) Gelder in Milliardenhöhe investiert werden ;-)

Mit freundl. Grüßen TraderonTour