Höft und Wessel 2008

Seite 9 von 28 Neuester Beitrag: 25.04.21 00:07 | ||||

| Eröffnet am: | 02.01.08 13:18 | von: stan2007 | Anzahl Beiträge: | 679 |

| Neuester Beitrag: | 25.04.21 00:07 | von: Monikasbrta | Leser gesamt: | 141.070 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 28 > | ||||

Die Höft & Wessel AG gibt die Veröffentlichungsdaten des

IFRS-Halbjahresberichts Q2/2008 bekannt

Bericht: IFRS-Halbjahresbericht Q2/2008

Veröffentlichungsdatum: 07. August 2008

Veröffentlichung auf der Internetseite der Höft & Wessel AG

Deutsche und Englische Version:

http://www.hoeft-wessel.com/de/aktie/finanzberichte.htm

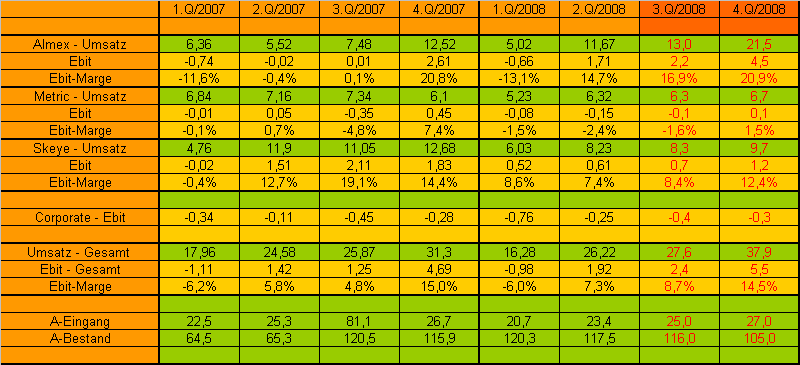

Kann sich ja jetzt jeder mal raussuchen, was er positiv und negativ an den Zahlen findet. Bei Metric führte scheinbar das britische Pfund noch zu einem minimalen Minus. Skeye sieht schlechter aus als letztes Jahr, da damals ein Großauftrag abgewickelt wurde. Dafür scheint Almex im 2.Quartal nen richtigen Satz aus dem Minus in ein deutliches Plus hingelegt zu haben.

Ist bei H&W halt immer schade, das dort das 4.Quartal noch viel stärker als bei anderen Unternehmen den Löwenanteil der Gewinne liefert. Deshalb locken die Halbjahreszahlen selten große Anlegergruppen an. Mann kann aber wohl sehr optimistisch sein, das 2008 ein EPS von 65-75 Cents erreicht wird. Nach wie vor denk ich, das das Unternehmen eher bei 8-9 € pro Aktie fair bewertet ist, aber bei dem Gesamtmarkt wirds wohl noch etwas dauern. Ein paar interessante Aufträge wirds im 2.Halbjahr sicher noch geben. Dann schaun wa mal weiter.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Ebitda = 3,06 Mio € (+15,9%)

Ebit = 1,92 Mio € (+34,7%)

Überschuss = 1,65 Mio € (+63,3%)

EPS = 0,20 €

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Ich bin gerade raus,falls Du den Job bekommst,bitte Info,damit ich wieder rein kann.

Gruß Wlbär.

Optionen

| Boardmail an "wilbär" |

Wertpapier: METRIC mobility solutio |

Fakt ist aber auch, das der Vorstand im 2.Halbjahr noch 65,5 Mio € Umsatz erwartet. Das sind durchschnitlich 32,75 Mio pro verbleibendem Quartal. Im 2.Quartal hat man bei 26,2 Mio bereits eine Nettomarge von 6,3% erreicht. Also kann sich jeder den Ergebniseffekt bei 20% höheren Umsätzen ausrechnen. Am Ende wird es eine klare Gewinnsteigerung im Gesamtjahr geben.

Wer sich genau mit H&W beschäftigt, erkennt das auch, aber neue Anleger findet man mit dieser IR-Arbeit nicht so leicht. Das Gros der Anleger guckt nämlich oberflächlich auf Schlagzeilen und Adhocs. Ohne eine Adhoc und ohne eine Gewinnperspektive darin, werden wenig neue Anleger gewonnen. Und falls jetzt jemand sagt, auf solche oberflächlichen Anleger könnten wir verzichten, möcht ich nur mal darauf hinweisen, wie schnell eine Geschäftsenwticklung auch wieder drehen kann. Das haben wir 2005/06 gesehen. Wenn man nicht den Kurs stützt, solange die Entwicklung haussiert (2008 und 2009 ziemlich sicher), ja wann denn dann?

Zum Glück befinden wir uns erst am Anfang der Wachstumsphase bei H&W, die sich durch den hohen Auftragsbestand und Auftragseingang zeigt. Noch 2-3 Prestigeaufträge wie zuletzt, und man wird auch 2009 und 2010 zweistellig wachsen, mit entsprechenden Auswirkungen auf die Gewinnmargen. Man erkennt ja an den unterschiedlichen Margen aus Q1 und Q2 wo in etwa der BreakEven-Point liegt und ab wann die Gewinne förmlich explodieren. Im 2.Quartal 2008 lag die Ebit-Marge bei 7,3%. 2009 erwarte ich Umsätze von 120 Mio € und dabei eine Ebit-Marge von 9%. Das EPS dürfte dann auf über 80 Cents steigen. Der Buchwert dürfte auf 5,4-5,5 € pro Aktie steigen.

Nur kommuniziert der Vorstand solche Dinge? Nein, man reagiert höchstens manchmal auf Nachfragen zu Analystenschätzungen, und auch die sind nicht gerade reichlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

(mehr geht derzeit kaum bei mir …) des HJ-Berichtes

stellen . Vielleicht kann jemand meine Fragen beant-

worten

- warum gibt`s im Q2 Steuereinnahmen von 166 t€ ?

- ab wann fällt ne Steuerlast an ?

- steckt die Differenz aus aktivierten F&E-Leistungen

und deren Abschreibungen (delta +655 t€) voll im

Gewinn ?

- wenn ja, wie „werthaltig“ ist das (wenn überhaupt)?

- was verbirgt sich hinter den Positionen „Zunahme d.

sonst. Vermögenswerte“ (- 2.063 t€) bzw. „Auszlg.

f. Inv. ins immat. Vermögen“ (-2.057 t€) im Cash ?

Oder ist das die AfA auf aktivierte F&E-Kosten ?

Habe da so meine Probleme mit der CF-Rechnung ...

Danke & Gruß

- Fundamental -

Danke!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

bevor Du sie im Forum diskutierst ? Hätte Dich für

etwas erfahrener gehalten bzgl. Sinn & Zweck von

Foren wie diesem ...

Dann aber nochmal die Frage an alle (ausser Kat-

juscha) : Vielleicht hat sich ja doch jemand näher ,

mit dem Geschäftsbericht auseinandergesetzt hat und

kann einige Dinge näher erklären - lieben Dank im

voraus !

Viele Grüße,

- Fundamental -

A-Eingang A-Bestand Umsatz

Q1: 20,7 120,3 16,28

Q2: 23,4 117,5 26,22

H&W hat im Q2 mehr umgesetzt, als in den ersten

beiden Quartalen jeweils an Aufträgen reinbekommen.

Das sollte man immer im Auge behalten. Denn noch

schiebt man sicherlich bis 2009 den Auftragsberg

vorweg, irgendwann aber sollten die Aufträge wieder

den Umsatz übersteigen, um das Wachstum auch zu-

künftig beibehalten zu können .

Meine Meinung

1. kann ich dir deine Fragen größtenteils nicht beantworten.

2. bin ich nicht bereit immer auf deine Fragen einzugehen, da ich dir schon ein dutzend Mal anderswo gesagt habe, das du deine Fragen auch mal direkt an die IR senden kannst, und uns anderen Usern damit Arbeit abnehmen würdest.

3. hast du absolut recht, das man sich selbst mit Aktien auseinandersetzen muss, aber viele Fragen kann ich nur mit der IR klären, oder zumindest Anhaltspunkte für eine weitere Analyse dadurch finden. Ich bin ja nicht mit dem Wissen geboren, sondern muss es mir bei jeder Aktie selbst erarbeiten.

Zu deinem letzten Posting muss man dir natürlich recht geben. Wenn ich jedoch nicht davon überzeugt wäre, das H&W neue Großaufträge bekommt, die dann für Wachstum im Jahr 2009 sorgen, wäre ich nicht investiert. Der Auftragsbestand ist allerdings schon jetzt hoch genug, um das Umsatzziel 2008 zu erreichen und 2009 zumindest ne sehr gute Basis zu haben. Wenn du zu diesen potenziellen Neuaufträgen Fragen hast, dann stell sie bei wallstreet-online! Dort sind eh mehr User aktiv, die sich besser mit H&W auskennen als ich. Diese User können dir vielleicht auch deine anderen Fragen beantworten. Gerade was die Zukunftaussichten auf neue Aufträge angeht, wird dort enorm viel ins Forum gestellt.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Höft & Wessel: Betriebsergebnis steigt im ersten Halbjahr deutlich

15:37 07.08.08

Hannover (aktiencheck.de AG) - Die Höft & Wessel AG (Profil) gab am Donnerstag bekannt, dass das Betriebsergebnis im ersten Halbjahr deutlich gestiegen ist, während der Umsatz auf dem hohen Vorjahresniveau blieb.

Den Angaben zufolge verdreifachte sich das Betriebsergebnis (EBIT) auf 0,9 Mio. Euro, im Vergleich zu 0,3 Mio. Euro im Vorjahr. Zu diesem außergewöhnlich hohen Anstieg trugen insbesondere größere Auslieferungen im Geschäftsfeld Ticketing bei. Der Umsatz lag mit 42,5 Mio. Euro auf dem hohen Vorjahresniveau. Die Abschwächung des Britischen Pfunds reduzierte den Konzernumsatz um rund 4 Prozent.

Im ersten Halbjahr 2008 konnten neue Aufträge mit einem Gesamtvolumen von 44,1 Mio. Euro in die Bücher genommen werden. Der Auftragsbestand erhöhte sich auf 117,5 Mio. Euro.

"Mit dem guten Halbjahresergebnis bestätigt sich unsere Prognose für das Gesamtjahr 2008. Wir erwarten zum Jahresende eine Steigerung des Umsatzes auf rund 108 Mio. Euro und eine weitere Verbesserung des Betriebsergebnisses", so der Vorstandsvorsitzende Hansjoachim Oehmen.

Die Aktie von Höft & Wessel notiert derzeit bei 5,15 Euro (-0,19 Prozent). (07.08.2008/ac/n/nw)

Nur scheinen die Anleger noch nicht wahrzunehmen, das der Vorstand mehr als 50% Umsatzwachstum von Halbjahr 1 zu Halbjahr 2 angekündigt hat, und wenn man sich die Kostenstruktur anschaut, bedeutet das extrem steigende Gewinne. Man wirds aber erst schwarz auf weiß im Geschäftsbericht sehen. Und hier liegt das Problem von H&W. Der Vorstand muss das auch mal über mehrere Quartale vermitteln können und nicht den normalen Anleger erst immer zum Geschäfstbericht drauf stoßen.

Na ja, ich denk mal im November gibts dann einige Termine, die Fantasie bringen können. Hoffen wir das der Kurs sich bis dahin zumindest zwischen 5 und 6 € halten kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Angehängte Grafik:

hws-q107-q208.png (verkleinert auf 63%)

hws-q107-q208.png (verkleinert auf 63%)

einfach mal für die nächsten Quartale 25 und 27 Mio.

anzunehmen halte ich ohne Begründung für gefährlich .

Das bei der Abarbeitung des Auftragsbestandes beinahe

"automatisch" Produktivitätssteigerungen erzielt wer-

den liegt auf der Hand . Die Börse handelt die Zukunft

und da ist es entscheidend , wie innovativ ist H & W

unterwegs und wie sicher kann das weitere ( Umsatz- )

Wachstum prognostiziert werden .

Meine persönliche Ansicht .

Im 3.Quartal hat man bisher den Lufthansaauftrag erhalten, der sich im Bereich 9-10 Mio € bewegen soll. Kleinere Aufträge unter 5 Mio € meldet H&W eher selten. Noch einen Großauftrag ähnlich wie dem der Lufthansa und die 25 Mio € AE sind aus meiner Sicht garantiert. Ob das so kommt, weiß ich natürlich nicht.

Ob das gefährlich ist?

Na ja, ich sehe einige deutliche Anzeichen für weiterhin gute AE. Da waren nunmal einige Prestigeaufträge dabei, und zwar in allen Bereichen. Details gucke dir bitte dazu bei WO an, wenn Leute wie lenny007, Hannover96 oder exposito darüber diskutieren, oder frag sie bitte nochmal direkt!

Ich versteh ehrlich bei dir nicht mehr, was deine Intention bei manchen deiner Postings ist. Ich will ganz bestimmt nicht deine Kritik verhindern, aber oftmals sind das doch Totschlagsargumente von dir. Wie soll man darauf reagieren, wenn du schreibst, die Zukunft wäre Zukunft, und man könnte sie nicht prognostizieren? Natürlich sind meine Schätzungen immer Schätzungen, die man nicht schlussendlich greifen kann. Nur wie willst du in Aktien anlegen, wenn du nicht positiv in die Zukunft blickst? Dann kannst du ja keine Aktie kaufen. Bei allen Unternehmen kann man den Auftragseingang nicht vorher wissen, und trotzdem investiert man, obwohl es jederzeit zu nem Einbruch beim AE und dann beim Umsatz kommen kann. Und das weißt du auch. Hast ja oft genug (genau wie ich) schon solche überraschenden Einbrüche miterleben müssen.

Bei Höft&Wessel ist aber das Gute, das wir für 2008 und 2009 so einen hohen Auftragsbestand haben, das man relativ sicher davon ausgehen kann, das wir in beiden Jahren mehr als 105 Mio € Umsatz sehen werden, was entsprechende Auswirkungen auf die Gewinnmarge haben wird. Da kann man wohl von ausgehen, oder ist das jetzt wieder zu gefährlich?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Das überzeugt mich doch schon vielmehr !

Sorry, aber ich kann mich derzeit nur sehr wenig

um eigene Analysen kümmern, daher hinterfrage ich

bei Werten die mich interessieren besonders kri-

tisch. Daher bin ich bei vielen Werten auch nicht

(mehr) aktuell so in der Tiefe bzw. bei W:O.

Du weisst, wie wichtig mir das Thema der Auftrags-

eingänge bzw. -bestände ist . Daher ja auch mein

Investment in H&W (und zwar ausschliesslich !) .

Die Erfahrung hat ja auch bestätigt , wie wichtig

diese Entwicklung für die Kursentwicklung ist / sein

kann (z.B. SiS).

Schätze daher ja auch Deine Analaysen , weil Sie

sich immer mit den Fakten auseinandersetzen und

keine Scheißhaus-Parolen enthalten wie bei 95%

aller anderen User . Momentan "zapfe" ich da Dein

Wissen mehr an als ich derzeit zurückgeben kann .

Das ist keine Basher-Kritik , sondern ganz klar

Fakten die für mich über Ein- bzw. Ausstieg ent-

scheiden .

An der Stelle nochmals vielen Dank für Deine Mühe !

Habe da im Thread auch einiges eingestellt was

sehr in unsere Anlage-Philosophie passt .

Grüße

http://www.wallstreet-online.de/diskussion/...sel-is-back-in-the-game

Auch das sind natürlich nur Meinungen der User. Man kann deshalb zwar nen kleinen "rosarote Brille-Abschlag" vornehmen, aber grundsätzlich schätze ich die User bei WO bezüglich ihres Fachwissens um H&W.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |