IVU TRAFFIC TECHNOLOGIES AG controls the city

450 Punkte über Tagestief.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: IVU Traffic Technologie |

nee, im ernst.

Glaube nicht dass es darum geht wo Kurse mal standen. Wenn es darum geht, könnte Apple noch 95% verlieren in den nächsten Wochen. IVU ist weiterhin einer der günstigsten, deutschen Nebenwerte. Bei Kursziel 7-8 € spekulier ich sicher nicht darauf, nochmal unter 3,5 € kaufen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Syrthakihans bei w:o hat ja sein Kursziel von 8,5 € kürzlich mal damit begründet, dass der Markt vielen ähnlichen Aktienwerten derzeit KGVs von um die 20 zugesteht und er nicht wüsste, wieso das bei IVU groß anders sein sollte.

Man kann darüber natürlich streiten, aber ich halte KGVs von 15-17 durchaus bei IVU für angebracht, weil IVU ein langfristig wachstumsstarkes Geschäftsmodell hat, zudem hohe wiederkehrende Erträge und eine 1A Bilanzsituation. Wenn ich mit KGV von 16 rechne plus Cashbestand fürs kommende Jahr, dann komme ich auf ein Kursziel von 6,8-7,0 €. Und da ist keine Geschäftsausweitung mit drin, sondern nur die Umsätze und Gewinnen, die man realistischerweise dieses und nächstes Jahr erwarten kann. Daher wüsste ich nicht, wieso Kursziel von 7 € zu optimistisch sind. Ich glaub wir sind hier bei IVU immer nur deshalb so vorsichtig mit hohen Kurszielen, weil uns eigentlich diese ruhige Art und Weise wie der Kurs hier langsam aber stetig aufwärts geht, ganz gut gefällt. Wenn man aber mal die Bewertung mit anderen Aktien vergleicht, die auch nicht stärker wachsen und vor allem risikoreicher sind, dann sollte doch ein KGV von rund 16 keine Utopie sein. Und natürlich muss man den Cashbestand in die Bewertung einfliessen lassen. Er könnte ja auch für Übernahmen genutzt werden, die in fallenden Märkten immer günstiger werden. Also ein weiterer Grund für eine eigentlich höhere Bewertung als das aktuelle KGV von 10-11.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Aber die Situation war damals natürlich schon noch deutlich anders. Während INIT damals stark wuchs, ging bei IVU fast gar nichts. Wenige Jahre zuvor war man fast pleite, und man hatte auch Mitte 2012 nur 2-3 Mio Cash bei leichter Verschuldung. Das steckte den Anleger damals noch in den Knochen. Noch bei HV 2014 war das ein großes Thema, durch welche Fehler man einst in die Bredoullie kam und sich dann ab 2011/12 da richtig rausgearbeitet hat.

Trotzdem war man natürlich bei deinem Einstieg auch schon dramatisch unterbewertet. 2 € pro Aktie war da sicherlich schon wert, die man ja auch relativ schnell auch erreichte. Wie gesagt, bei Kursen von 1,1 € kam viel zusammen. Aber du hast das zeitlich ziemlich perfekt mit deinem EK getroffen, weil IVU von 2005 bis 2011 in Umsatz und Ertrag stagnierte und man durch die Saisonalität bis Mitte 2012 nicht wusste, ob es besser wird. Mit den 2012er Ergebnissen und dem Ausblick ging es dann rasant aufwärts. Und seitdem stellen sich sowohl operativ als auch beim Aktienkurs ganz normale Skaleneffekte ein. Während man bis 2011 aus oben beschriebenen Gründen nur KGVs von rund 8-9 zahlte, wird man jetzt durch das stetig steigende Geschäft und den entsprechenden Hebeleffekten auf den Rohertrag und das Ebit entsprechend höhere Gewinnmultiplen zahlen. Das wäre jedenfals mehr als angebracht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Insgesamt sehe ich die Situation also auch nicht viel anders als du. Nur kaufe ich keinen Titel, der nicht mindestens 25 % unter dem Base Szenario handelt. Die entscheidende Frage ist wohl, ob man einen Sicherheitsabschlag Fair Value benötigt und wenn ja in welcher Höhe.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Schon bei deinem Base Szenario käme ich auf ein Kursziel 5,7-5,8 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Spielt es für dich keinerlei Rolle, ob ein Unternehmen nochmal 25% des Börsenwerts zusätzlich an Cash hält, oder wie bei anderen Unternehmen in gleicher Höhe verschuldet ist?

Ich mein, wenn ich dem gedankengang folgen würde, könnte ja jeder Idiot mit Geld und einem unfägigen Kreditgeber eine riesiges Geschäftsmodell aufziehen. Verschuldungsgrad ist ja egal. ;)

Also ich finde schon, dass man den cashbestand einfliessen lassen muss. Zwingend!

Oder soll das dann schlagartig bei einer Übernahme passieren? da hat IVU dann ... huch, ganz plötzlich 20 Mio mehr Umsatz und 2 Mio mehr Gewinn ... und dann schlägst du diese 30-35% mehr Gewinn auf die MarketCap rauf? Plötzlich steigt der Börsenwert um ein drittel, nur weil aus Cash entsprechend Umsatz bei üblicher 10%Marge wurde?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Aber im nächsten Jahr werden es 20 Mio € Cash sein. So viel Cash braucht man nicht für ein Unternehmen mit 50-55 Mio € Umsatz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Außerdem spielt der Verschuldungsgrad bereits in meiner Vorauswahl eine Rolle. Überspitzt: Wenn mir der Verschuldungsgrad zu hoch ist sehe ich mir die Details oft gar nicht mehr an. Das muss dann wirklich schon eine Perle von Unternehmen sein, dass ich dann noch investiere.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: IVU Traffic Technologie |

Ivu wird seinen Weg schon gehen. Wichtig ist, den Markt weiter mit interessanten auftragsmeldungen aus unterschiedlichen Regionen zu überzeugen. Und die große Zahl der Stellenangebote zeigt ja, dass es bei ivu großen Optimismus gibt. Deshalb bin ich hier wesentlich entspannter als bei anderen depotwerten. Auch deshalb weil ivu durch den Cash auch in fallenden Märkten noch davon profitieren könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

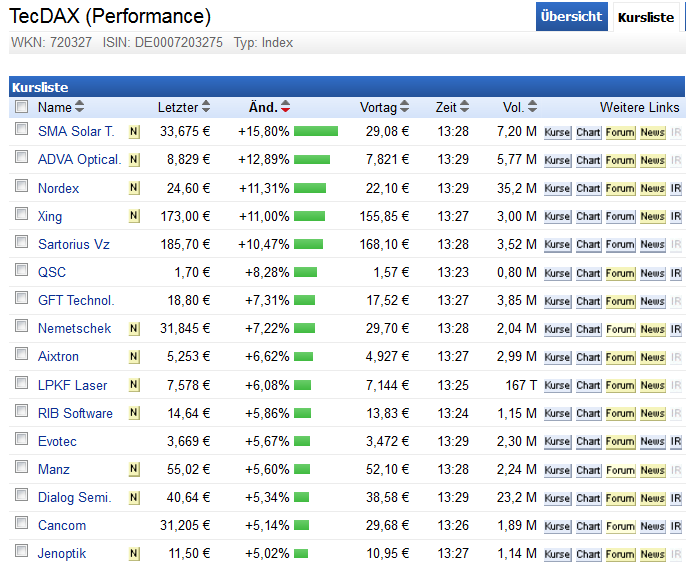

Na ja, gegen dieses computergestützte Handeln heutzutage bei den größeren Aktienwerten kann man halt nix machen. Die haben ihre Logarithmen und dann gehts halt ab, allerdings in beide Richtungen. Die letzten zwei Tage verloren manche TecDax-Werte über 10%, heute gewinnen sie halt zwischen 5 und 15%. Aber sieht natürlich heftig aus. Mit Fundamentalanalyse hat das schon lange nichts mehr zu tun.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

tecdax2508.png (verkleinert auf 74%)

tecdax2508.png (verkleinert auf 74%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "share999" |

Wertpapier: IVU Traffic Technologie |

Tippe mal auf rund 14,5 Mio Rohergebnis, und 1,6 Mio Ebit-Verlust. Jahresprognose dürfte bestätigt werden. Insgeheim hoffe ich ja auf ein paar optimistische Worte, wonach das 50 Mio Umsatzziel auch überboten werden könnte, aber bei dem seriösen Vorstand ist wohl erst bei den 9 Monatszahlen mit einer Erhöhung zu rechnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Beim Ebit kann zum Halbjahr allerdings nicht arg viel mehr hängen bleiben, 1,5 Mio Verlust schätz' ich mal.

man sollte sich deshalb daraif einstellen, dass durch den Anstieg der Personalkosten das Halbjahres-Ebit nochmal schlechter als im letzten Jahr sein könnte. Das ist aber ein völlig normaler Effekt, der nichts am deutlichsteigenden Rohertrag und Ebit auf Jahresbasis ändert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |