against all odds

Seite 74 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.097 |

| Forum: | Börse | Leser heute: | 32 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 71 | 72 | 73 | | 75 | 76 | 77 | ... 117 > | ||||

Optionen

Angehängte Grafik:

debtclockslideshow.jpg (verkleinert auf 71%)

debtclockslideshow.jpg (verkleinert auf 71%)

'Being a contrarian is tough, lonely and generally right'

Optionen

Das ist allerdings nur die extrem langfristige Sichtweise eines 40-Jahres-Zeitraums.

Die Vergleiche mit vorherigen 40-Jahres-Zeiträumen ab 1930 und ab 1962 deuten an, dass nach einer extremen Überhitzung (1929, Neuer Markt 2000, usw.) eine lange Seitwärtsphase kommen kann.

Diese Seitwärtsphasen wurden früher nach ca. 15-20 Jahren verlassen, um dann in einen 20-jährigen Aufwärtstrend zu wechseln.

Aber diese langjährigen Aufwärtstrends werden zwischenzeitlich trotzdem alle paar Jahre von einem Crash mit erheblichen Kursverlusten unterbrochen.

Hintergrund dieser Theorie sind für mich die Kleinanleger, die nur jede Generation einmal verstärkt an die Börse kommen. Sei es durch Fonds, Aktien und auch durch Derivate.

Und in meinem privaten Umfeld wird dieser langfristige Zeitraum auch häufiger bestätigt. Wenn das Thema Börse aufkommt (selten!!!), dann war fast jeder beim Neuen Markt investiert. Gleichzeitig haben fast alle der Börse den Rücken gekehrt, nur wenige sind noch in DAX-Werten oder in Fonds investiert.

Irgendwann wird aber ein neuer Börsenhype entstehen, und dann werden die Kurse wieder in den Himmel wachsen, weil alle Kleinanleger wieder mitspielen wollen.

Ziel sollte es sein, dass man beim nächsten Börsenhype schon stark investiert ist. Möglichst sollte man hierbei noch die jeweiligen Crashs an den Märkten vermieden haben, um das Depot noch zu verbilligen.

Mir persönlich fehlt aktuell allerdings die Geduld, da ich evtl. mittelfristig einen Großteil meines Kapitals verfügbar haben muss.

Daher habe ich meinen Depotwert seit Ende Januar bereits halbiert.

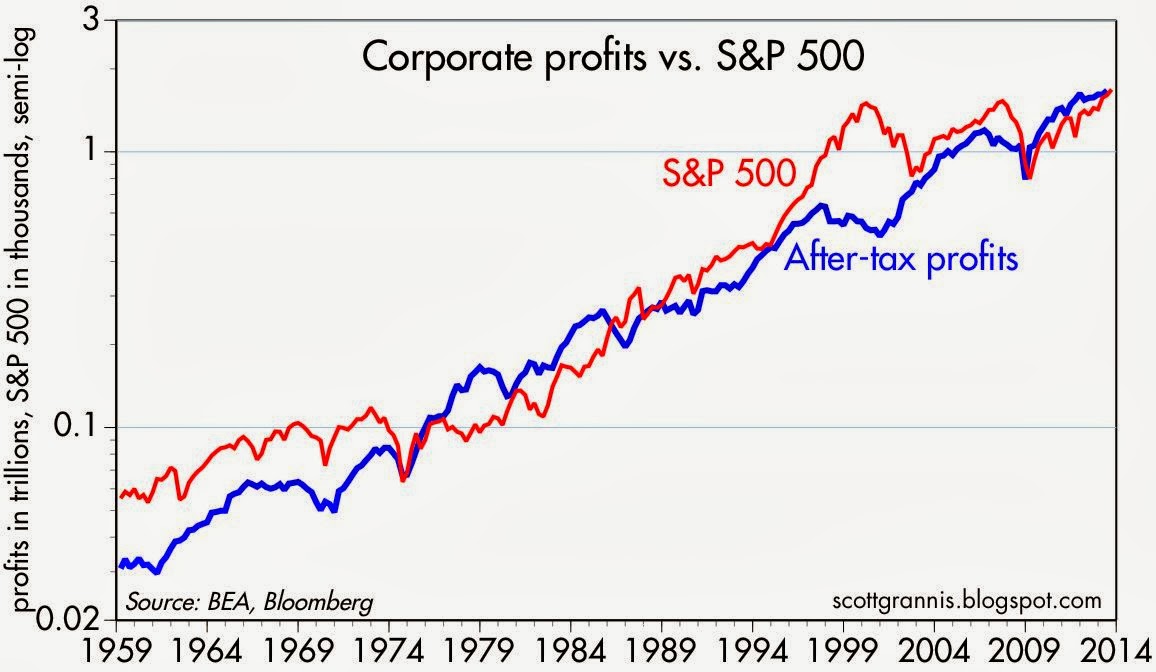

Über Earnings hab ich ja schon mehrfach gesprochen. Gewinnerwartung ist der primäre Driver, das positive Material, auf welches sich psychologisches Momentum bezieht - denn dieses kann nicht nur selbstrefrentiell, quasi im luftleeren Raum existieren (was die Coinbugs noch schmerzhaft erfahren werden). Die Rekord-Earnings der letzten Jahre setzen sich aus Deinvestment / Ersparnis sowie öffentlichem Rekorddefizit zusammen. Beides kippt und damit entfällt die Grundlage für weiter eskalierende Earnings. Bis sich dies in Marktpsychologie übersetzt braucht es einfach nur ein wenig Zeit...

Deine bislang sideline stehenden Kleinanleger werden sich wie immer invers verhalten und in fallende Kurse einsteigen, denn es wird ja wieder investiert, während der Staat seine Verschuldung konsolidiert - zudem bestätigt das Tapering den robusten Status makro. All dies gilt natürlich nur für die US, aber die führen ja bekanntlich den Zyklus an...

Man sieht, per saldo die Korrelation Profits / Kurse. Die Techblase markiert dabei eine historisch singuläre Emanzipation des psychologischen Momentums von seiner materiellen Grundlage. Die Korrektur insbesonderes bei den Techwerten war dann ja auch entsprechend deftig...

Optionen

Angehängte Grafik:

profits_vs_sp500.jpg (verkleinert auf 44%)

profits_vs_sp500.jpg (verkleinert auf 44%)

Aktuell bon ich auch Flat, meine Grades der letzten Zeit waren dann doch sehr kurzfristig, aber unter dem Strich erfolgreich.

Deine Meinung zu einem Spike im Falle einer Entspannung der politischen Krisen teile ich zu 100%, ein Grund, warum ich Flat bin.

Mit fehlen gute Nachrichten bei stagnierenden Kursen. Aktuell haben wir fallende Kurse bei schlechten Nachrichten, also eine normale Korrektur.

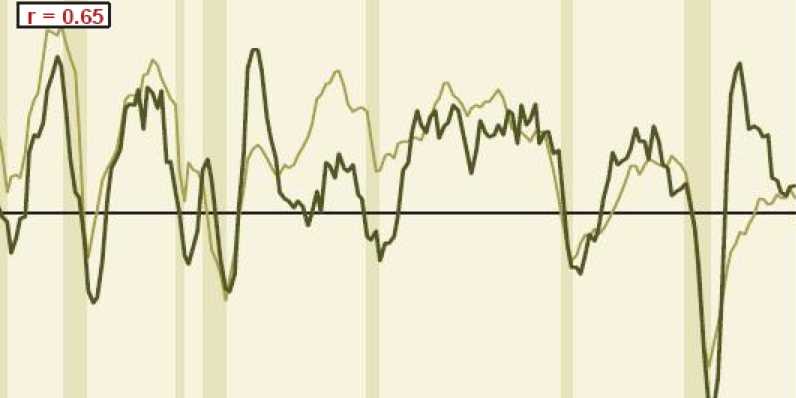

Fette Linie: Real Manufacturing Investment (percent change)

Dünne Linie: Kapazitätsauslastung

Optionen

Angehängte Grafik:

rosenberg-this-chart-represents-the-strongest-....jpg (verkleinert auf 64%)

rosenberg-this-chart-represents-the-strongest-....jpg (verkleinert auf 64%)

'This article explains how the majority of money in the modern economy is created by commercial banks making loans.

Money creation in practice differs from some popular misconceptions — banks do not act simply as intermediaries, lending out deposits that savers place with them, and nor do they ‘multiply up’ central bank money to create new loans and deposits.

..This article explains how, just as in normal times, these reserves cannot be multiplied into more loans and deposits and how these reserves do not represent ‘free money’ for banks.

http://www.bankofengland.co.uk/publications/...leasemoneycreation.pdf

Optionen

Nee Fill, ich will nicht mehr Dump Money sein! Aber ich könnte die Longs für die Big Boys antäuschen und dann rechts überholen bzw. Shorten.

Ernsthaft: Die Bullen werden gerade weichgekocht. Die Frage ist, wann die Dämme brechen. Falls jetzt schon gibt es zumindest dann auch wieder gute Longeinstiege. Sollte noch ein Spike kommen, kann man anschließend sein Glück auch mal auf der Bärenseite finden.

Und nein, Du bist nicht dumb. Sondern smart...

Optionen

Optionen

Angehängte Grafik:

nfib_small_business_optimism_index.png

nfib_small_business_optimism_index.png

' Well, the Bank of England has finally come out and said it: loans create deposits; banks create money and don’t simply lend out savings; and the money multiplier in the economics textbooks is false. Actually, we’ve known this for a long, long time. While the BoE report references much Post-Keynesian work — including early work by Nicholas Kaldor and Basil Moore’s path-breaking 1988 book Horizontalists and Verticalists — they would have done well to look up the findings of the Radcliffe Commission in the UK in 1957 (I have written about this extensively here).

It is fantastic that the BoE has finally decided to lay its cards on the table and be honest with the public about how money is created. Unfortunately though, the report is not willing to make certain concessions. For example, it largely paints the Quantitative Easing programs as being effective — which they were not — and it also claims that the BoE still sets the variable that has the most influence on money creation; that is, the interest rate.

...But to a Post-Keynesian the characterisation of the setting of interest rates as being the “ultimate constraint on lending” is complete nonsense. Just to get a sense of the BoE authors’ belief in the borderline omnipotence of the central bank let us once again quote them in the original,

The amount of money created in the economy ultimately depends on the monetary policy of the central bank. In normal times, this is carried out by setting interest rates. (p1)

Actually no. The amount of money created in the economy is ultimately dependent on the demand for credit! Yes, the supply price of this credit — that is, the interest rate — will influence the demand for credit; but if we have learned anything from the economic stagnation of the past few years it is that the demand for credit is what truly drives credit creation and the supply price of credit is of secondary importance. Messing around with the supply price of this credit has very different affects, say, post-2008 as it did, say, at the beginning of the housing boom.

So, what decides the demand for credit? There are any number of different things that drive credit demand. Speculative excesses in the property or stock market might lead to substantially increased demand for credit as investors borrow money to speculate. Inflationary wage-price spirals may also drive the demand for credit as firms borrow money to meet increasing wage bills. But if we were to give one single determinate that is likely the most important in considering the demand for credit I would say: income growth. Yes, that’s right: GDP growth....'

http://fixingtheeconomists.wordpress.com/2014/03/...ous-money-theory/

Optionen

Optionen

Angehängte Grafik:

great_deleveraging__graph_morgan_stanley__m....jpg (verkleinert auf 54%)

great_deleveraging__graph_morgan_stanley__m....jpg (verkleinert auf 54%)

Interessant ist die Krimkrise hinsichtlich der russischen Börse. Russische Firmen und auch der Rubel haben stark an Wert verloren. Die Frage ist, ob wir uns auf dem Höhepunkt der Krise befinden, oder nicht?

Sollte dieses Wochenende der Höhepunkt sein, sollte die Talfahrt aus Sentimentsicht noch weiter laufen, während die Kurse in eine Bodenbildung übergehen.

Allerdings ist das Verhalten der Russen nur aus Macht- und Geopolitischen Gesichtspunkten rational. Wirtschaftlich leider sehr schädlich, wenn weiterhin im großen Stil Kapital aus Russland abgezogen wird. Vielleicht hat Putin jedoch keine andere Wahl, als das Rad der Geschichte zurück zu drehen. Bildet sich eine bürgerliche Basis in einem Land aus, wären die Tage für das kleptomanische Oligopolsystem gezählt. Putin ist nicht dumm!

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)