JDC Group - Turnaround mit hohem Aufwärtspotenzial

Also:

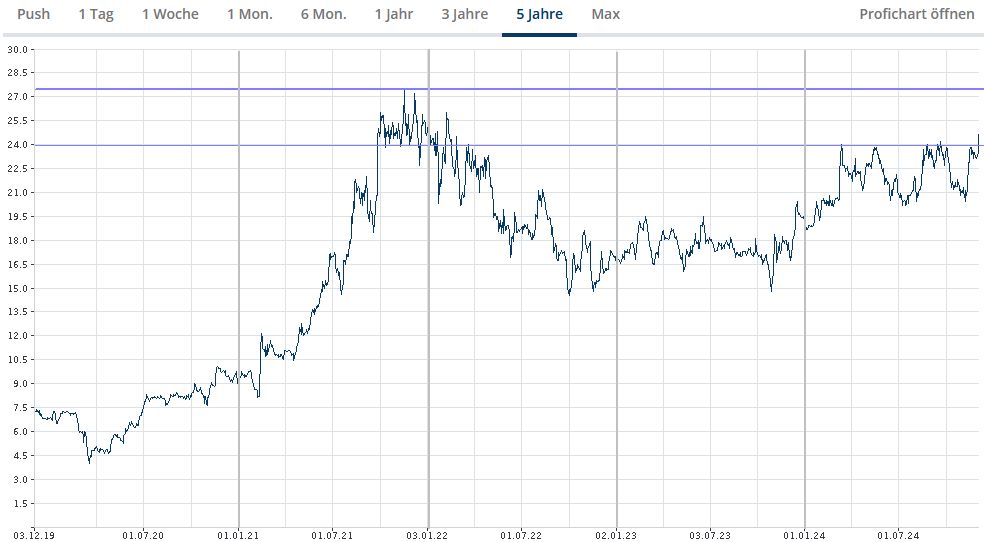

Ebit bei 4,6 Mio bei Marktkapitalisierung von 300 Mio.

Völlig überteuerte Firma ohne Phantasie.

Wer soll sich sowas ins Depot legen?

Na-Ich! :)

in die Bewertung muss man halt noch reinwachsen,

im Vergleich zu Hypoport aber aus meiner Sicht günstiger bewertet

Optionen

| Boardmail an "Smyl" |

Wertpapier: JDC Group AG |

Wäre JDC im TecDax mit entsprechender Primenotierung, bekämen sie sicherlich mehr Aufmerksamkeit. Ob das bei der aktuellen Bewertung aber gleich mit höheren Kursen bezahlt werden würde, bezweifle ich allerdings.

Phantasie wird im Moment zumindest für deutsche Aktien gar nicht mehr bezahlt.

Wenn( bzw falls) sich das irgendwann mal wieder ändern sollte, könnte ein Segmentwechsel von Vorteil sein. Bis dahin kann nur ein weiteres ARP, weitere Insiderkäufe oder zumindest ein oder zwei überzeugte Institutionelle, die die wenigen Aktien im Angebot auch zuverlässig aufnehmen, dazu führen, dass der Kurs in die Richtung der gewünschten Marktkapitalisierung läuft.

Angehängte Grafik:

jdc.jpg (verkleinert auf 51%)

jdc.jpg (verkleinert auf 51%)

Von den von Wiknam im November aufgeführten Maßnahmen von Seiten des Managements ist in all der Zeit nichts gekommen. Von der Erholung des SDAX und MDax seit Anfang des Jahres hat JDC nichts mitgemacht, im Gegenteil stehen sie tiefer noch als Ende des Jahres. Es wird unter 22€ weiter verkauft.

Am Montag stehen die Jahreszahlen an und dann wird auch die Prognose für 2025 kommen. Mal sehen, in welche Richtung die Aktie dann ausbricht...

https://www.edisongroup.com/research/...age-becoming-visible/BM-1077/

https://www.edisongroup.com/research/...ires-60-of-fmk-group/BM-2018/

https://x.com/Symmetry_Invest/status/1953083217239576638

Die Geschäftsführer von FMK kamen richtig gut rüber. Scheint für beide Seiten ein perfect fit zu sein. Ich gebe auf jeden Fall kein einziges Stück aus der Hand.

Danke für das Sheet. Sieht furchteinflößend aus ("Verzwanzigfachung..."). Bin jetzt aber auch gespannt auf die neuen, angepassten Planzahlen bis 2030. Ich denke, dass ich hier auch noch weitere Jahre investiert bleibe und die nächste Entwicklung mitmache. VG.