azego

Seite 8 von 21 Neuester Beitrag: 20.11.07 09:25 | ||||

| Eröffnet am: | 03.01.07 17:44 | von: Franusch | Anzahl Beiträge: | 513 |

| Neuester Beitrag: | 20.11.07 09:25 | von: Aktienlotto | Leser gesamt: | 109.283 |

| Forum: | Hot-Stocks | Leser heute: | 55 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 | ... 21 > | ||||

ein absoluter witz. evtl. ist AZEGO noch wertvoller als wir denken.

bei dem mini volumen kann man den wert - den die aktionäre empfinden - noch nicht mal abschätzen. ein etwas größerer trade reicht, um die aktie nach oben aus der bahn zu werfen.

Es könnte ja tatsächlich nochmal runter gehen,

es könnte aber auch steil nach oben gehen.

Angehängte Grafik:

is.jpg

is.jpg

...der Grund liegt wohl darin, dass das Segment wo Azego gehandelt wird nicht gefragt ist....

...aber sie haben angekündigt, freiwillig Quartalsberichte zu veröffentlichen, würde wetten dass sie den SDAX anpeilen, dann knallt's aber gewaltig....

...halte meine Posi...lasse es darauf ankommen - Top oder Flop

....von euphorie sind wir doch hier weit entfernt.ich verfüge sowohl über ausreichend lebens- wie auch börsenerfahrung und weiß,das man sich bei einer turnaroundstory in der höchsten risikoklasse bewegt.das heißt,es kann einen beinahe totalverlust-aber auch exorbitante gewinne geben.der unterschied zum roulette im casino besteht darin,das dort bei rot oder schwarz nur der doppelte einsatz als ergebnis winkt.setzt man bei azego auf schwarz(schwarze zahlen)und liegt richtig,liegt der faire wert bei weit mehr als dem doppelten des derzeitig bezahlten börsenpreises,der nicht dem wert entspricht.weiterhin wähnt sich der geneigte investor mit den von schintsi kurz&knapp genannten fakten besser aufgehoben als bei einem investment in casino-chips

Wir halten fest..ja,das investment ist sehr risikoreich und beinhaltet die hoffnung,das die restrukturierung gelungen ist und das unternehmen nunmehr dauerhaft profitabel arbeitet.zudem ist der halbleitermarkt gerade auf einem zyklushoch-beinahe alles,was mit halbleitern zu tun hat macht gewinne,

das heißt zusammenfassend gesagt:wir wetten auf den turnaround der azego in einem umfeld,wie es besser kaum geht nach beinahe abgeschlossener sanierung.die zahlen sprechen eine faktische sprache-market cap 13 Mio (größtenteils durch cash gedeckt)-Umsatz ca. 70Mio - Gewinn???.

Wären wir euphorisch,würden wir behaupten,das er,der erich-die aktienmehrheit gezielt bis 4 Euro erwirbt und den weltweiten marktführer zu kreieren beabsichtigt.Dieser Marktführer wird bis 2010 aufgrund starken organischem Wachstums über 200Mio Umsatz generieren sowie ordentlich verdienen(den Strategiewandel hatten wir ja schon.....womit wir dann bei Schintsis 10Euro wärenZwinkern..soviel zur fantasie und euphorieaugen verdrehen.

Azego deckt den derzeitigen Börsenwert fast vollständig durch cash.das cashburnen wurde ende 2006 eingestellt-ab 2007 werden gewinne gemacht.die 60cent/Aktie bieten nach faktenlage kaum oder gar kein abwärtspotential und bei erfolgtem turnaround mehr als 100% kursgewinn.ich erinnere in diesem zusammenhang an die fast insolvente Primacom(war bei 0,25Euro tot und abgehakt und stieg bis 2006 wieder über 8Euro.oder um bei Halbleitern zu bleiben-Mania Technologie-auch tot gesagt-unter 1 Euro-Höchstkurs nach Meldung eines kleinen Quartalsgewinns von 0,9Mio bei 30Mio Umsatz fast 8Euro.

Auch die heutige Market Cap von Mania liegt bei fast KUV1.Wir werden die nächsten Meldungen abwarten-der Markt wird reagieren(müssen)-wieder aufgenommene Quartalsberichte sind ein untrügliches Zeichen, dass das Unternehmen in den S-DAX zurückzukehren beabsichtigt-für ein gelungenes comeback werden gute zahlen benötigtCool...also schaunmermal dann sehmerscholachen

________________

Angehängte Grafik:

is.jpg

is.jpg

Zugleich gibt AZEGO bekannt, dass sie eine neue Tochtergesellschaft in Seoul, Korea, gemeinsam mit einem lokalen Minderheitsinvestor gegründet hat. Der koreanische Investor hat bereits einen größeren sechsstelligen !!!! Betrag in die gemeinsame Tochter eingebracht.

Angehängte Grafik:

is.jpg

is.jpg

WAPME SYSTEMS O.N. Aktueller Kurs (Frankfurt, 21.03.2007 13:23)

Letzter Kurs: 0,400 WKN: 549550

Veränd. abs.: +0,030 Symbol: WPM

Veränd. in %: +8,

Die Rückkehr in der gewinn zone sollte auf einem Kurs erfolgen

Angehängte Grafik:

is.jpg

is.jpg

§

11. Mai 2007 Zwischenbericht 1. Quartal

Angehängte Grafik:

is.jpg

is.jpg

Außerdem ist wie immer nicht klar, ob die WestLB hier die richtige Voraussage macht :-)

-- trotzdem munkeln sie was von schwieriger Situation im Markt...

"WestLB - Dialog Semiconductor Downgrade

11:34 09.03.07

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Dialog Semiconductor (ISIN GB0059822006/ WKN 927200) von "add" auf "hold" zurück und senken das Kursziel von 2,10 auf 1,30 EUR.

Nach Vorlage der vorläufigen Gesamtjahresergebnisse und einer detaillierten Vorstellung der momentanen Lage des Unternehmens habe man die finanziellen Projektionen für 2007 überarbeitet. Die Analysten seien zu der Annahme gekommen, dass es ein höheres Risiko gebe, dass der mögliche Turnaround nicht erfolgreich sein könnte.

Obwohl das neue Management die richtigen Restrukturierungsmaßnahmen eingeleitet habe, bleibe es höchst fraglich, ob das Unternehmen auf Grund des schwierigen Umfelds im Halbleitermarkt und der Insolvenz von Hauptkunden kurz- bis mittelfristig wieder zu zufrieden stellenden Umsatz- und Gewinnniveaus zurückkehren könne. Die EPS-Schätzungen für 2007 und 2008 würden sich auf minus 0,32 EUR bzw. minus 0,19 EUR belaufen.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von Dialog Semiconductor nunmehr zu halten. (09.03.2007/ac/a/nw) "

Optionen

| Boardmail an "Vermeer" |

Wertpapier: AZEGO AG |

ich habe das Gefühl, es könnte bald losgehen??!!

Kurz vor bekanntgabe der Zahlen kann es auch schon knallen!!

Na, abwarten und hoffen.

Gruß

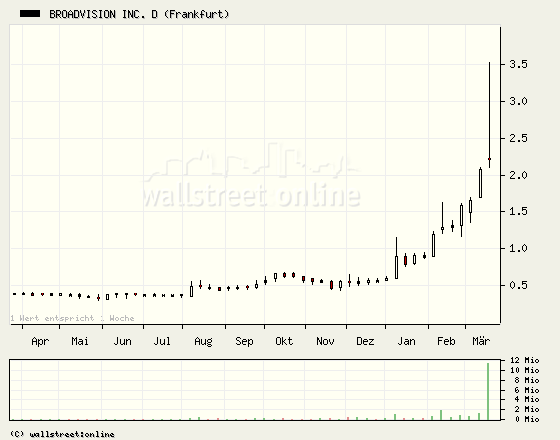

Letzter Kurs: 2,58 WKN: 661762

Veränd. abs.: +0,370 Symbol: BDN

Veränd. in %: +16,74

Ich habe den anstieg Broadvision Turnaround verpasst zu lange gezögert

Angehängte Grafik:

instinformer-5.png (verkleinert auf 91%)

instinformer-5.png (verkleinert auf 91%)

Angehängte Grafik:

focus_money_ressort.gif

focus_money_ressort.gif

(pressebox) München, 28.03.2007 - First Components offeriert einen ALS (Ambient Light Sensor) mit Digital Interface von Capella Microsystems Inc., einem Spezialisten für Licht- und UV-Sensoren. Der CM3211 wird in einem Analog CMOS Prozeß gefertigt und beinhaltet eine Fotodiode, einen Verstärker und eine analoge Auswerteschaltung in einem monolithischen Chip. Die spektrale Empfindlichkeit wurde der des menschlichen Auges angepasst, mit einer dominanten Wellenlänge bei 550 Nanometer. Die Minimalsensitivität liegt bei nur 0,625 Lux und die Maximalempfindlichkeit bei 1000 Lux, gemessen mit dem Licht einer Leuchtstoffröhre. Wobei der Sensor immun ist gegen Störungen durch die Leuchtstofflampe selbst.

Das Digital Interface ist ein Zweidraht serieller Bus zum direkten Anschluss an einen Mikrocontroller. Der Ambient Light Sensor hat eine Auflösung von 9 Bit.

Der Umgebungslicht-Sensor CM3211 ist temperaturkompensiert über einen Bereich von -40° bis +85°C, und besitzt einen Software Shut-Down Modus, welcher den Stromverbrauch auf unter ein Mikroampere reduzieren kann. Der Versorgungsspannungsbereich reicht von 2,7 Volt bis 6,0 Volt. Zu den Anwendungsbereichen zählen LCD Flachbildschirme, Notebooks, Mobil-Telefone, digitale Notizbücher sowie Automotive Anwendungen. Der Ambient Light Sensor wird in einem OPLGA Gehäuse mit den Maßen 1,8 x 2,35 x 1,00 mm in Tape and Reel Verpackung geliefert. Die Lichtsensoren sind bleifrei und damit RoHS konform. Lichtsensoren leisten einen entscheidenden Beitrag zur Energieeinsparung in elektronischen Systemen.

Europäischer Repräsentant für Capella ist die First Components GmbH München und Hofheim/Wallau.

Das dazugehörige Datenblatt ist verfügbar unter: www.capellamicro.com

Ansprechpartner:

Sylvia Lermann PR

E-Mail: sylvia@lermann-pr.com

Telefon: +49(0)8106 300-899

Herr Thomas Schulz

E-Mail: thomas.schulz@firstcomponents.de

Telefon: +49(0)6122 5343-223

Angehängte Grafik:

is-1.jpg

is-1.jpg

Wenn eine Firma die Aktionäre durch steten Umsatzrückgang enttäuscht

hat, ist für diese Firma nur schwer neues Vertrauen aufzubauen. Nur ein Paket zu kaufen und

abzuwarten macht nur Sinn, wenn man sichere Infos über

einen starken Turnaround hat.

Wer nicht fähig ist, seber eine Meinung zu bilden ....und eine Entscheidung zu treffen,darf nich zur Börse

Angehängte Grafik:

34044_200_160.jpg

34044_200_160.jpg