Conergy - nach Korrektur weiteres Potential

aber " sicher-lange Laufzeit,hatte ihn schon mal 0,66 vk.0,88 war ok,hoffe ... mehr...

lackilu 13:12

sondern ??

Nicht über Boardmail!!!!

Ich halte deinen Optionsschein für zu weit aus dem Geld und die Kennzahlen für nicht gerade, naja sagen wir "optimal"

Warum kein Zertifikat wo du von jeder Kursbewegung 1 zu 1 profitierst und wo eine Absicherung anhand des Underlyings konkreter erfolgen kann.

Aber um es deutlich zu sagen: Jeder muß für sich das passende Instrument raussuchen und für sich handeln und ist ja auch dafür verantwortlich.

Ob das dann für den einzelnen gut oder schlecht läuft interessiert nur dich und dein Depot.

Also nix für ungut und weitermachen.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Les mal durch und schau dir dann dein ausgewähltes Produkt nochmalig an und entscheide neutral ob du nochmalig in dieses Produkt investieren würdest.

Vola könnte durchaus sehr interessant sein. Es wird nicht jeden Tag 10% rauf oder runter gehen.

Volatilitäts-Gradmesser VDAX

Aus dem gleichen Grund kann es zu empfindlichen Verlusten führen, wenn man Optionsscheine kauft, die außergewöhnlich hohe Volatilitätswerte haben. Bleiben wir bei unserem Beispiel: Die Aktie ist von 100 auf 200 Euro gestiegen. Nun kaufen Sie, weil Sie mit weiteren starken Kursgewinnen rechnen. Die Aktie aber verharrt für Wochen auf dem erreichten Niveau. Obwohl der Basiswert nicht an Kurswert verliert, werden Calls auf diese Aktie wegen der nun wieder sinkenden Volatilität erhebliche Einbußen verzeichnen. Im Extremfall kann es sogar passieren, dass die Aktie zwar marginal steigt, die Calls aber dennoch an Wert verlieren, weil die implizite Volatilität sinkt. Natürlich spielt hier auch der Zeitwertverlust eine Rolle. Dasselbe gilt mit umgekehrten Vorzeichen für Börsenphasen nach starken Kursverlusten. Hier sogar noch mehr, denn in Baissephasen steigt die Volatilität in der Regel schneller an als in freundlichen Börsenzeiten. Das liegt daran, dass Abwärtsbewegungen oft schneller und heftiger verlaufen als Aufwärtstrends. Als anerkannter Volatilitätsgradmesser gilt der VDAX. Er misst die implizite Volatilität von Optionen, die am Geld notieren und eine Restlaufzeit von 45 Tagen haben. Entscheidend für die Entwicklung des VDAX ist die Volatilitätserwartung der Marktteilnehmer. Grundsätzlich gibt es große Unterschiede zwischen den Volatilitätswerten verschiedener Basiswerte. So ist die implizite Volatilität des DAX stets deutlich niedriger als die der einzelnen Aktien, aus denen sich der Index zusammensetzt. Eine Aktie steigt, eine andere fällt, womit es bezüglich der Volatilität im DAX insgesamt zu einem Ausgleich kommt.

Optionsschein

Dynamische Kennzahlen: Delta, Omega, ...

Dynamische Kennzahlen erfassen Veränderungen des Optionspreises in Abhängigkeit von Veränderungen etwa des Kurses des Basiswertes, der Laufzeit oder der Volatilität. Sie erlauben, im Gegensatz zu statischen Kennzahlen, eine zeitpunktbezogene Abschätzung zukünftiger Preisentwicklungen von Optionsscheinen. Zu ihrer Bestimmung verwendet man im allgemeinen Optionsbewertungsmodelle. Sie sind stets nur für einen kurzen Zeitraum gültig und müssen neu ermittelt werden, wenn sich maßgebliche Einflußfaktoren verändern.

Das Delta

Eine dieser Kennzahlen ist das Delta. Mit dem Delta taucht eine der modernen Bewertungskennzahlen auf, die man auch "Griechen" nennt, weil sie nach Buchstaben aus dem griechischen Alphabet benannt sind. Es ist in der modernen Optionspreistheorie die Kennzahl für die Sensitivität eines Optionsscheins gegenüber Kursveränderungen des Basiswertes. Die exakte Berechnung des Deltas wird mit Hilfe von finanztheoretischen Optionsbewertungsmodellen angestellt. Das Delta nimmt für Call-Optionsscheine die Werte zwischen 0 und 1, für Put-Optionsscheine zwischen -1 und 0 an. Ein Delta von 0,70 bedeutet, dass ein Schein mit einem Optionsverhältnis von 1:10 um 0,07 Euro steigt, falls sich der Basiswert um einen Euro nach oben bewegt, und um diesen Betrag fällt, wenn der Basiswert um einen Euro fällt. Zudem kann man es als Näherungswert für die Wahrscheinlichkeit verwenden, dass ein Optionsrecht am Laufzeitende einen inneren Wert aufweisen und somit nicht wertlos verfallen wird. Der Schein aus obigem Beispiel wird also mit einer Wahrscheinlichkeit von 70 Prozent nicht wertlos verfallen. Mathematisch ist Delta die erste Ableitung des Optionsscheinpreises nach dem Kurs des Bezugswertes.

Das Omega

Auch der theoretische Hebel, der die prozentuale Veränderung des Optionsscheinpreises in Abhängigkeit von der prozentualen Veränderung des Kurses des Basiswertes angibt, wird mit einem griechischen Buchstaben bezeichnet, dem Omega. Er setzt sich aus der Multiplikation von Delta und Hebel zusammen. Er ist eine nutzvolle Kennzahl, unter der Einschränkung allerdings, dass er nur eine Momentaufnahme darstellt, da sich das Delta im Laufe der Zeit verändert. Mit Hilfe der dynamischen Kennzahlen wurde in den vergangenen Jahrzehnten eine Reihe von Optionspreis-Bewertungsmodellen entwickelt. Neben dem Binomialmodell hat vor allem das "Fair Value"-Modell der beiden amerikanischen Wissenschaftler Fisher Black und Myron Scholes für Aufsehen gesorgt. Mit dem nach ihnen benannten und später weiterentwickelten Black/Scholes-Modell soll es möglich sein, den "fairen Wert" von Optionsrechten zu ermitteln. Dabei handelt es sich um den theoretisch gerechtfertigten Wert, bei dem sich Gewinn- und Verlustwahrscheinlichkeit exakt die Waage halten. Leider beruhen solche Bewertungsmodelle auf Grundannahmen, die in der Realität der Optionsmärkte oft nicht gegeben sind; zum Beispiel ein konstanter Zinssatz, der für Guthaben- und Schuldzinsen gleich ist, oder die uneingeschränkte Möglichkeit von Leerverkäufen. Das Black/Scholes-Modell hat, trotz seiner Schwächen, für eine neue Sichtweise bei der Bewertung von Optionsrechten gesorgt.

Das Theta

Wir haben schon erörtert, dass der Kurswert eines Optionsrechts aus dem inneren Wert und dem Zeitwert besteht und dass dieser Zeitwert kontinuierlich geringer wird, je näher das Laufzeitende rückt. Das Theta misst nun den Zeitwertverlust pro Zeiteinheit, also zum Beispiel pro Tag oder pro Woche, und zwar unter der Prämisse, dass sich der Kurs des Basiswertes und alle anderen Parameter bis zum Laufzeitende nicht bewegen. Meist wird das Theta in Prozentwerten angegeben. Ein wöchentliches Theta von 1,5 Prozent bedeutet, dass das Optionsrecht pro Woche 1,5 Prozent an Wert verliert, wenn der Basiswert im Kurs stagniert, der innere Wert also konstant bleibt. Das Theta ist stark davon abhängig, ob das Optionsrecht im Geld, am Geld oder aus dem Geld notiert. Bei Scheinen mit hohem inneren Wert ist das Theta am niedrigsten. Bei Optionsrechten "am Geld" verläuft der Zeitwertverlust gegen Ende der Laufzeit am rasantesten. Generell ist die Abnahme des Zeitwertes in den letzten drei Monaten der Laufzeit eines Optionsscheines am größten. Der Anleger muß diesen Wertverlust, der allein aus der kürzer werdenden Restlaufzeit herrührt, stets berücksichtigen. Je näher die Endfälligkeit des Optionsscheins rückt, umso höher müssen die für den Anleger positiven Kursbewegungen des Basiswertes ausfallen, um den größer werdenden Zeitwertverlust zu kompensieren und letztlich einen Gewinn zu ermöglichen. Mathematisch ist Theta die Ableitung des Optionsscheinpreises nach der Zeit.

Das Gamma

Eine weitere wichtige Kennzahl ist das Gamma. Es bezeichnet die Sensitivität des Deltas gegenüber Kursveränderungen des Basiswertes. Je höher der Gamma-Wert, desto stärker reagiert das Delta auf solche Bewegungen. Ein Gamma von 0,02 bedeutet: Steigt oder fällt der Kurs des Basiswertes um einen Euro, so verändert sich das Delta um 0,02 Einheiten. Den höchsten Wert erreicht das Gamma bei Optionsscheinen, die am Geld notieren, und dieses Maximum fällt umso höher aus, je kürzer die Restlaufzeit des Optionsrechts ist. Mathematisch ist Gamma die erste Ableitung von Delta nach dem Kurs des Basiswertes und damit die zweite Ableitung der Entwicklung des Optionspreises in Abhängigkeit von Kursänderungen des Basiswertes.

Das Vega

Das Vega ist die Kennzahl, die den Einfluss von Volatilitätsschwankungen des Basiswertes auf den Optionsscheinkurs angibt. Sie erinnern sich: Die Volatilität ist die Kursschwankungsbreite des Basiswertes innerhalb eines bestimmten Zeitraums. Sie ist neben dem Kurs des Basiswertes der wichtigste Einflussfaktor für den Wert von Optionsrechten. Das Vega gibt an, in welchem Maß sich der Kurs des Scheins verändert, wenn die implizite Volatilität um einen Prozentpunkt steigt oder fällt. Ein Vega von 0,25 besagt: Wenn sich die Volatilität des Basiswertes um ein Prozent verändert, dann steigt oder fällt der Wert des Optionsrechts um 0,25 Währungseinheiten, bereinigt um das Bezugsverhältnis. Ebenso wie das Gamma ist auch das Vega bei solchen Optionen am höchsten, die am Geld notieren. Im Gegensatz zum Gamma fällt das Vega-Maximum aber umso höher aus, je länger die Restlaufzeit des Optionsrechts ist. Mathematisch gesehen ist Vega die erste Ableitung des Optionsscheinpreises nach der Volatilität.

Das Rho

Das Rho ist die Maßzahl für den Einfluss von Zinsveränderungen auf den Wert von Optionsrechten. Bei der Berechnung von Optionspreisen wird nicht der aktuelle Kurs, sondern der Terminkurs des Basiswertes zugrunde gelegt. Dieser Terminkurs setzt sich aus dem aktuellen Kurs und einem Faktor, den man Costs of carry nennt, zusammen. Er gibt die Gesamtheit der Kosten zur Finanzierung des Basiswertes bis zum vereinbarten Fälligkeitstermin der Option an. Diese Kosten hängen in erster Linie vom Zinsniveau ab. Ein Rho von 0,50 bedeutet, dass sich der Optionskurs - bereinigt um das Bezugsverhältnis - um 0,50 Euro verändert, wenn der inländische Zinssatz um einen Prozentpunkt steigt oder fällt. Im Bereich der Devisenoptionen muss auch der ausländische Zinssatz beachtet werden. So haben zum Beispiel Euro/US-Dollar-Optionsscheine zwei Rho-Kennzahlen: eine für den Eurozins und eine für den Dollarzins. Bei den meisten anderen Optionen kann das Rho aber vernachlässigt werden, denn extreme Veränderungen des Zinsniveaus innerhalb kurzer Zeit sind sehr selten. Rho ist mathematisch die Ableitung des Optionsscheins nach dem Zins.

Volatilitätseinfluss bei Knock-Outs

Der Einfluss der Volatilität auf den Preis eines Knock-Outs ist - verglichen mit dem Einfluss auf einen normalen Optionsschein - gering.

Im Gegensatz zu normalen Optionsscheinen steigt bei einer fallenden Volatilität der Preis des Knock-Outs. Die Wahrscheinlichkeit, dass es zu einem Knock-Out kommt, wird in diesem Fall geringer.

Bei steigender Volatilität verliert der Knock-Out aber an Wert; jetzt steigt die Wahrscheinlichkeit, dass der Knock-Out ausknockt. Relevant für den Anleger wird dieser Einfluss aber erst nahe der Knock-Out-Schwelle.

Aufgrund des sehr hohen Risikos an diesem Punkt sollten Anleger sich überlegen, ob sie zu diesem Zeitpunkt nicht besser in einen konservativen Knock-Out investieren, um die Wertlosigkeit des Knock-Out zu vermeiden.

Knock-Out-Produkte

Open-End Knock-Outs für langfristige Anlage

Seit Kurzem bieten Emittenten auch Knock-Outs an, die nicht laufzeitbegrenzt sind. Mit diesen ist ein langfristiges gehebeltes Investment in einen Basiswert möglich.

Wichtiger Unterschied dieser Produkte zu laufzeitbegrenzten Knock-Outs ist, dass diese Scheine ohne Aufgeld gepreist werden und stattdessen der Strike-Preis des Wertpapiers täglich erhöht (Call) oder erniedrigt (Put) wird, um die Finanzierungskosten des Emittenten zu decken. Die Knock-Out Schwelle wird meist monatlich neu angepasst.

Diese Anpassungen erfolgen nicht willkürlich, sondern sind meist im Vorraus bei den Emittenten abrufbar und orientieren sich an den aktuell gültigen Zinssätzen.

Dadurch, dass kein Aufgeld in die Knock-Outs eingepreist ist, können Open-End Knock-Outs höhere Hebel bieten, als ihre laufzeitbegrenzten Brüder.

Bei diesen Produkte ist es besonders wichtig, eine gute und aktuelle Derivate-Datenbank zu verwenden. ARIVA.DE aktualisiert bei fast allen Emittenten täglich Strikes und Knock-Outs.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Zu deiner Frage ob ich einen Vorschlag Zerti habe ehrliche Antwort:

Da ich weder deine Depotgrößen noch dein Anlageverhalten noch deine Risikobereitschaft und auch dein Handelssytem (falls vorhanden) nicht kenne und mich auch nicht wirklich interessiert werde ich mit Sicherheit dir deine Prodiktauswahl nicht abnehmen können und erst Recht nicht wollen.

Da musst du schon selber daran feilen.

Unter welchen Gesichtspunkten hast du dich denn für obriges Instrument und Produkt entschieden?

Vergleich: Frage nach dem Weg und es werden dir sehr viele diesen erklären oder erörtern aber hintragen wird dich keiner. Also selber hinfahren-gehen, das Tempo bestimmst nur du allein.

Hoffe du verstehst den Hintergrund :-)

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

_____________________________

Gruß Pichel

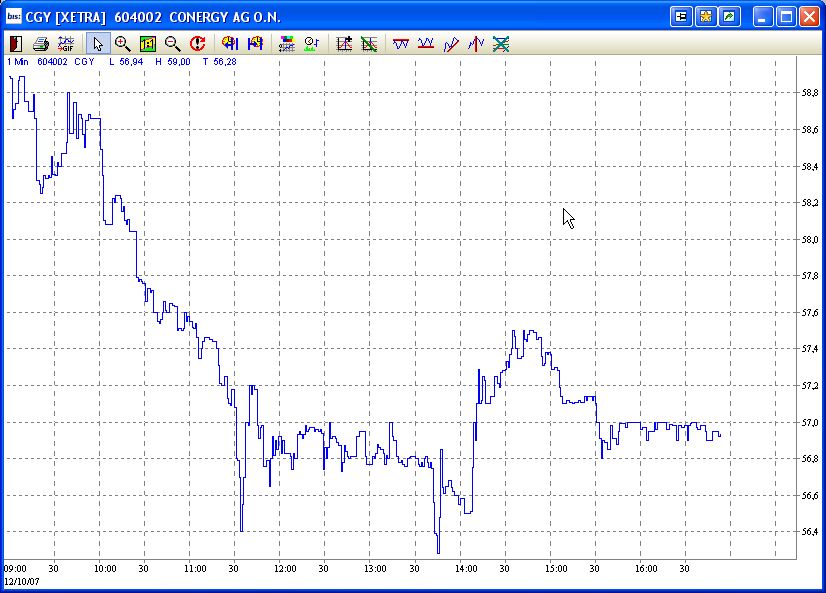

Angehängte Grafik:

conergy.jpg (verkleinert auf 61%)

conergy.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Aber nicht beim ersten mal über die Marke pinkeln rein.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

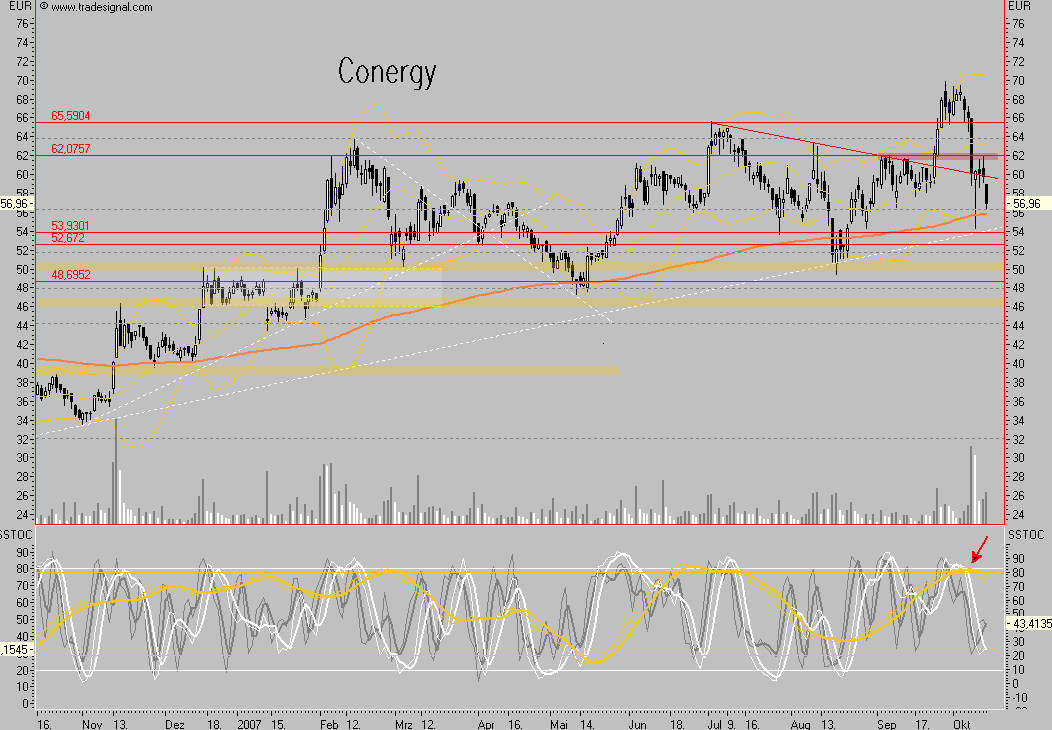

Angehängte Grafik:

2007-10-12_165747.png (verkleinert auf 48%)

2007-10-12_165747.png (verkleinert auf 48%)

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Vor allem weil die im Wochenvergleich 3. größter Verlierer ist - und Statistik sagt, das die am Ende der nächsten Woche wieder oben stehen...

(größter verlierer Klk, die hab ich schon, und Premiere, die waren letzte woche unter den größten gewinnern = die fallen raus in der Entscheidung)

_____________________________

Gruß Pichel

AKTIE IM FOKUS: Conergy sehr schwach - EamS-Bericht schürt neue Zweifel FRANKFURT (dpa-AFX) - Die Aktien von Conergy haben am Montag negativ auf einen Bericht der "Euro am Sonntag" (EamS) reagiert. Gegen 9.55 Uhr rutschten die Titel um 3,68 Prozent auf 55,30 Euro ab. Der TecDAX stand unterdessen mit 0,17 Prozent auf 1.015,82 Zähler leicht im Plus.

Dem Artikel zufolge läuft das Geschäft des Solarunternehmens schlechter als gedacht. Die Zeitung bezieht sich hierbei auf eine ihr vorliegende interne Rundmail, in der Firmenchef Hans-Martin Rüter warnt, "dass wir nicht zufrieden sein können mit unseren Zahlungseingängen und unserer Profitabilität". Rüter habe sich gegenüber der Zeitung nicht äußern wollen. "Sollte Conergy eine weitere Prognosesenkung vornehmen, ist das Vertrauen endgültig dahin", sagte ein Händler. Seit dem überraschenden Wechsel des Finanzvorstands herrscht am Markt die Sorge um eine mögliche Gewinnwarnung - der Artikel habe diese Zweifel nun erneut geschürt.

Ein Analyst hält eine Gewinnwarnung nach dem Finanzvorstands-Wechsel durchaus für möglich. Die Ziele von Conergy seien sehr ambitioniert und der neue Finanzvorstand könnte diese eher nach unten korrigieren. Insgesamt überzeuge das Geschäftsmodell des Solarunternehmens aber weiterhin - Conergy sei sehr gut und breit aufgestellt.

Michael Growe von equinet äußerte sich unterdessen deutlich negativ zu dem Titel und startete die Bewertung mit "Reduce" und einem Kursziel von 55 Euro. Sollten die aggressiven Ziele für 2007 nicht erfüllt werden, gebe es weiteres Enttäuschungspotenzial. Falls es Conergy zudem nicht gelingen sollte, sich Silizium zu Preisen unter 70 Euro je Kilo zu sichern, empfiehlt Growe mögliche Depotbestände in der Aktie zu reduzieren./dr/sc

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

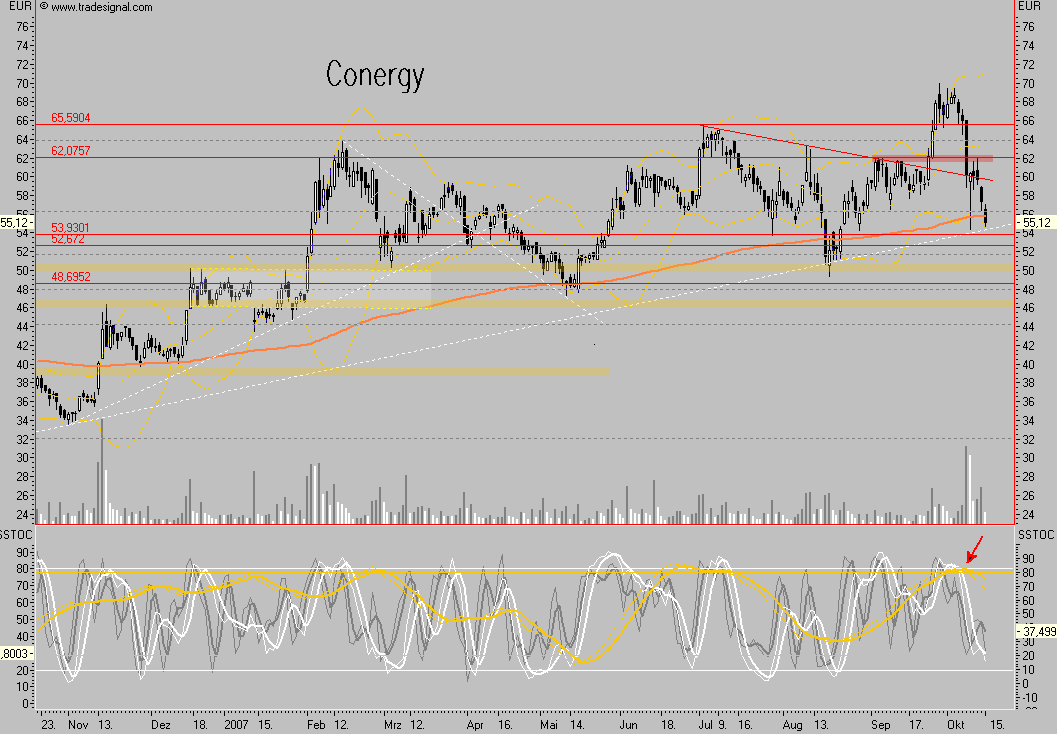

Angehängte Grafik:

2007-10-15_104505.png (verkleinert auf 48%)

2007-10-15_104505.png (verkleinert auf 48%)

_____________________________

Gruß Pichel