Der USA Bären-Thread

Seite 6245 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.738.938 |

| Forum: | Börse | Leser heute: | 2.316 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6243 | 6244 | | 6246 | 6247 | ... 6257 > | ||||

(dirk müller 2 min)

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

Über die Jahre deutlich besser als Dirk 😎

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

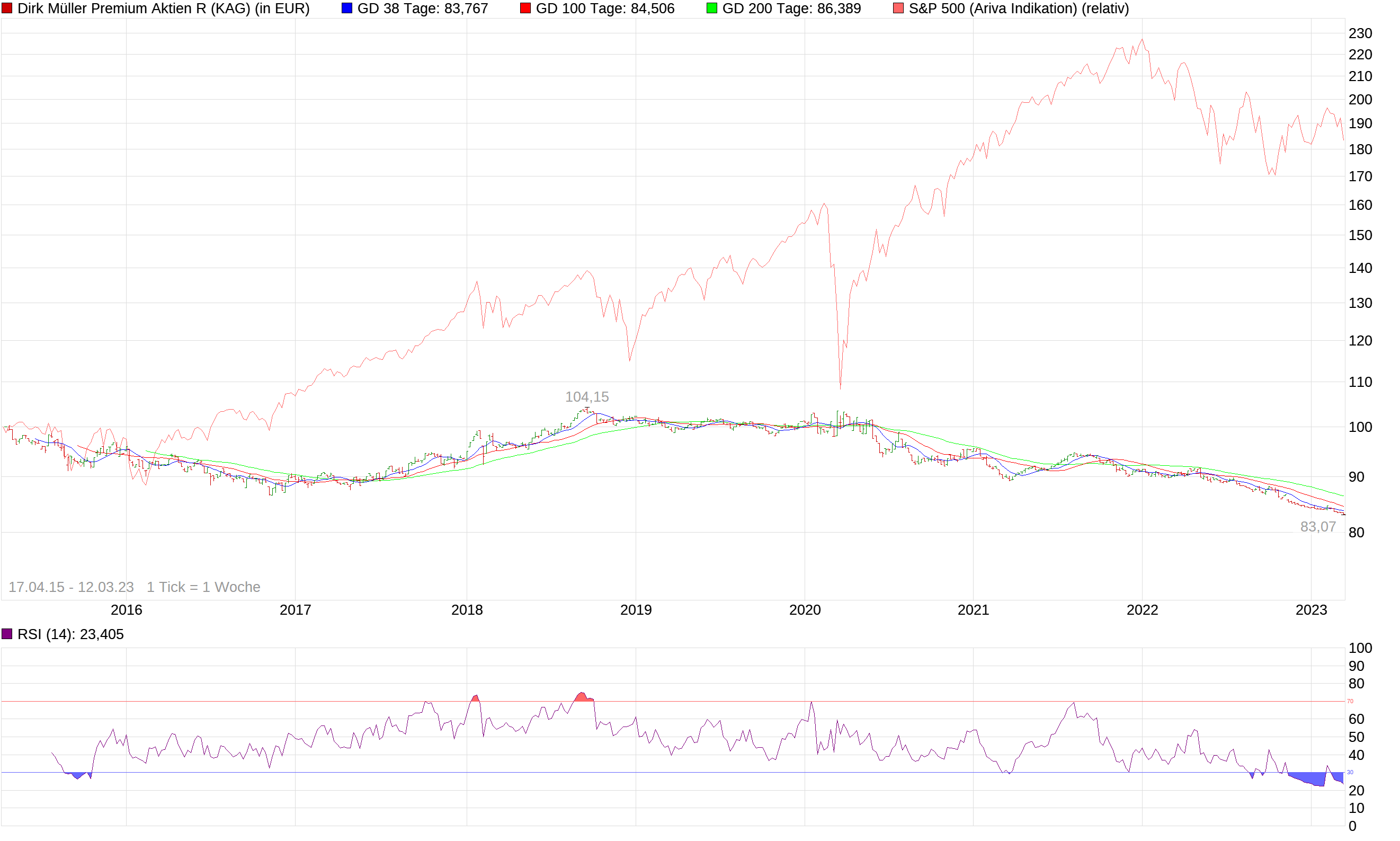

Angehängte Grafik:

chart_free_dirkmuellerpremiumaktienr.png (verkleinert auf 19%)

chart_free_dirkmuellerpremiumaktienr.png (verkleinert auf 19%)

Wie Dirk Müllers AKTIENfond so laufen kann ist mir ein totales Rätsel. Es ist doch eine Kunst, solch eine Performance mit Aktien hinzulegen. Nur beim Coronadip war er relativ stabil, aber sonst... 📉

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Griechenland hat 2010 gezeigt, dass dies nicht immer der Fall ist. Deshalb mussten die Halter von Griechenbonds später deutliche Haircuts hinnehmen. Das hat die Grundmisere freilich nicht beseitigt, denn Griechenland Staatsverschuldung ist trotz dieser impliziten Schuldenerlasse schon wieder im dunkelroten Bereich (über 200 %). Ohne EZB-Stützung (Aufkauf neuer Griechenbonds) wäre GR längst pleite.

Wegen der im 1. Absatz genannten Argumente leistet sich die US-Notenbank Fed den Luxus, die rund 1 Billion Buchverluste aus den aufgekauften QE-Anleihen zu ignorieren. EZB, Bank of England und Bank of Japan werden es sicherlich genauso handhaben.

Geschäftsbanken dürften dies jedoch nicht. Sie müssen, wie die SIVB, die temporären Verluste aus (Staats-)Anleihen ausweisen, und können, wenn sie klein sind, in Schieflage geraten. (Kleinen Banken fehlen nennenswerte Einkünfte aus Fristentransformationgeschäften, die bei steigenden Zinsen profitabler werden; Großbanken können Anleihenverluste daher besser kompensieren.)

Die Schieflage wurde bei SIVB noch durch massiven Abzug von Kundeneinlagen verschlimmert, wozu J.P. Morgan und andere Großbanken zum eigenen Vorteil beitrugen (# 087). Die Pleite der SIVB ist daher ein weiteres Kapitel aus der unendlichen Wall-Street-Serie "Hai frisst Hai".

Die Fed hat allerdings auch Unternehmensanleihen gekauft, inkl. solche mit schwacher Bonität (Junkbonds). Da ist es schon eher fraglich, ob die Emittenten bei Endfälligkeit noch solvent sein werden. Die EZB ist sogar noch stärker als die Fed in Junkbonds investiert.

Alle "QE-Notenbanken" haben zurzeit dasselbe Problem: Massive Buchverluste aus aufgekauften Anleihen, deren Kurse wegen der Leitzinserhöhungen gefallen sind. Diese Verluste bleiben nur bei Staatsanleihen erste Güte höchstwahrscheinlich unkritisch; bei Unternehmensanleihen könnten sie zu Zeitbomben werden.

Es bleibt dabei, dass die auf Finanzialisierung setzenden Staaten mit ihren Notenbank-Exzessen letztlich Konkursverschleppung betreiben. In diesem Ponzi-Garantiesystem türmt sich eine Garantie auf die andere.

Es nützt z. B. rein gar nichts, wenn die von der EZB aufgekauften Staatsanleihen am Laufzeitende IM PRINZIP wieder auf 100 % Nominalwert steigen, wenn zwischenzeitlich FAKTISCH der Euro wegen sich im Süden häufender Staatspleiten vor die Hunde geht.

Ponzi-Pyramidensystem aus sich auftürmenden Garantien kollabieren am Ende mit besonders lautem Knall. Das gilt insbesondere für die von der EU-Kommission aufgenommen Milliarden-Schulden - z. B. für die irrsinnigen "Friedensfaszilitäten" - denen keine eigenen Steuereinnahmen der EU-Kommission entgegenstehen.

Wenn eine Großwährung in den Vertrauensverlust-Abgrund stürzt, gibt es den lautesten Knall, den das Finanzsystem je gehört hat.

Die Probleme betreffen zwar alle Notenbanken, aber der US-Dollar profitiert (zurzeit noch) von seinem Weltleitwährungstatus. Ich gehe daher davon aus, dass als erstes der Euro oder der Yen kollabieren wird (mit dem Euro als wahrscheinlichstem Pleitekandidaten).

Moderation

Zeitpunkt: 13.03.23 12:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 13.03.23 12:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

deepL + edit

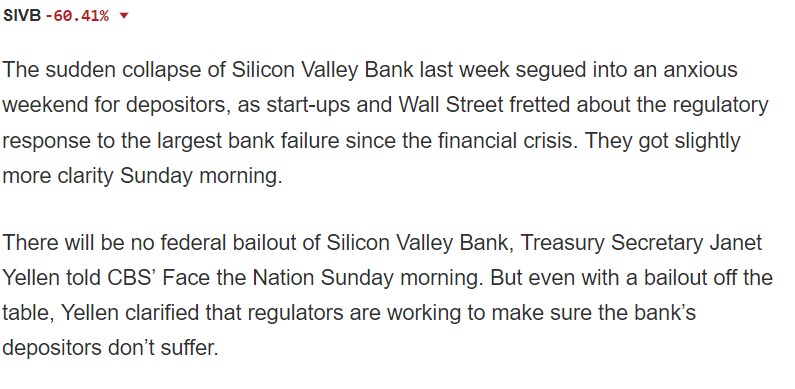

Investoren fordern die Regierung auf, nach der Pleite der Silicon Valley Bank einzugreifen

Große Namen aus dem Silicon Valley und dem Finanzsektor fordern die US-Regierung öffentlich auf, eine andere [Groß-]Bank dazu zu verpflichten, die Vermögenswerte und Verpflichtungen der Silicon Valley Bank zu übernehmen, nachdem das Finanzinstitut am Freitag bankrott gegangen ist.

Die Federal Deposit Insurance Corporation (FDIC) wird für bis zu 250.000 Dollar pro Einleger aufkommen und könnte bereits am Montag mit der Auszahlung an diese Einleger beginnen.

Die überwiegende Mehrheit der SVB-Kunden waren jedoch Unternehmen, die mehr als diese Summe bei der Bank eingezahlt hatten. Im Dezember waren nach Angaben der Aufsichtsbehörden mehr als 95 % der Einlagen der Bank unversichert. Viele dieser Einleger sind Start-ups, und viele sind besorgt, dass sie in diesem Monat nicht in der Lage sein werden, ihre Gehaltsabrechnungen zu begleichen, was wiederum eine breite Welle von Insolvenzen und Entlassungen in der Tech-Industrie auslösen könnte.

Die Anleger sind besorgt, dass diese Insolvenzen das Vertrauen in den Bankensektor schwächen könnten, insbesondere in mittelgroße Banken mit Einlagen von weniger als 250 Milliarden Dollar. Diese Banken gelten nicht als "too big to fail" und müssen sich weder regelmäßigen Stresstests noch anderen Sicherheitsmaßnahmen unterziehen, die im Zuge der Finanzkrise von 2008 eingeführt wurden.

Der Risikokapitalgeber und ehemalige Tech-CEO David Sacks forderte die US-Regierung auf, eine andere Bank zu drängen, die Vermögenswerte der SVB zu übernehmen, und schrieb auf Twitter: "Wo ist Powell? Wo ist Yellen? Stoppt diese Krise JETZT. Kündigen Sie an, dass alle Einleger sicher sein werden. Platzieren Sie die SVB bei einer Top-4-Bank. Tun Sie dies vor der Eröffnung am Montag oder es wird eine Ansteckung geben und die Krise wird sich ausbreiten."

VC Mark Suster stimmte dem zu und twitterte: "Ich vermute, dass sie genau daran arbeiten. Ich erwarte Erklärungen bis Sonntag. Wir werden sehen. Ich hoffe es sehr, sonst wird der Montag brutal".

Der Investor Bill Ackman argumentierte in einem langen Tweet ähnlich und schrieb: "Die Regierung hat etwa 48 Stunden Zeit, um einen baldigen, irreversiblen Fehler zu korrigieren. Indem die Regierung es zulässt, dass @SVB_Financial scheitert, ohne alle Einleger zu schützen, ist der Welt klar geworden, was eine unversicherte Einlage ist - eine ungesicherte, illiquide Forderung an eine gescheiterte Bank.

Wenn @jpmorgan @citi oder @BankofAmerica die SVB nicht vor der Eröffnung am Montag übernehmen, was ich für unwahrscheinlich halte, oder wenn die Regierung alle Einlagen der SVB garantiert, wird das riesige Sauggeräusch, das Sie hören werden, der Abzug aller unversicherten Einlagen von allen Banken außer den 'systemrelevanten Banken' (SIBs) sein."

Benchmark-Partner Eric Vishria schrieb: "Wenn die Einleger der SVB nicht entschädigt werden, werden die Vorstände der Unternehmen darauf bestehen müssen, dass ihre Unternehmen ausschließlich zwei oder mehr der vier großen Banken nutzen. Das wird kleinere Banken zerstören. UND das "Too big to fail"-Problem noch viel schlimmer machen.

Seit ihrer Gründung vor fast 40 Jahren hatte sich die SVB zu einem der wichtigsten Finanzinstitute in der Tech-Branche entwickelt, insbesondere für Start-ups und die VCs, die in sie investieren. Das Unternehmen war dafür bekannt, Bankdienstleistungen für Startups in der Frühphase anzubieten, die anderswo nur schwer Bankdienstleistungen erhalten hätten, bevor sie einen stabilen Cashflow generieren konnten. Aber die Bank selbst hatte in diesem Jahr mit Cashflow-Problemen zu kämpfen, da die Finanzierung von Start-ups versiegte und die eigenen Vermögenswerte in langfristigen Anleihen gebunden waren.

Das Unternehmen überraschte die Anleger am Mittwoch mit der Nachricht, dass es 2,25 Mrd. USD aufbringen muss, um seine Bilanz zu stützen, und dass es alle seine zur Veräußerung verfügbaren Anleihen mit einem Verlust von 1,8 Mrd. USD verkauft hat. Die Beteuerungen der Führungskräfte der Bank reichten nicht aus, um einen Ansturm zu verhindern, und die Einleger zogen bis zum Ende des Tages am Donnerstag mehr als 42 Milliarden Dollar ab, was die zweitgrößte Bankenpleite in der Geschichte der USA einleitete.

Viele in der Tech-Community gaben den VCs die Schuld für den Ansturm, da viele ihren Portfolio-Unternehmen nach der Ankündigung der SVB am Mittwoch sagten, sie sollten ihr Geld an sichereren Orten anlegen.

"Dies war ein hysterischer Bank-Run, der von VCs verursacht wurde", sagte Ryan Falvey, ein Fintech-Investor bei Restive Ventures, am Freitag gegenüber CNBC. "Dies wird als einer der ultimativen Fälle einer Branche in die Geschichte eingehen, die sich die Nase abschneidet, um ihr Gesicht zu wahren."

Beobachter weisen auf die Ironie hin, dass einige VCs mit notorisch liberaler Einstellung zur freien Marktwirtschaft nun eine Rettungsaktion fordern. Zu den Reaktionen auf Sacks' Tweet gehörten beispielsweise Aussagen wie "Entschuldigen Sie, Sir. Plötzlich ist die Regierung die Antwort?!?" und "Wir Kapitalisten wollen Sozialismus!"

Einige Politiker sprachen sich gegen eine Rettungsaktion aus. So twitterte der Abgeordnete Matt Gaetz, R-Fla.: "Wenn es einen Versuch gibt, die Silicon Valley Bank mit Steuergeldern zu retten, kann sich das amerikanische Volk darauf verlassen, dass ich den Kampf dagegen anführen werde.

Der Finanzier und ehemalige Kommunikationsdirektor von Trump, Anthony Scaramucci, argumentierte jedoch: "Es ist keine politische Entscheidung, die SVB zu retten. Machen Sie nicht den Lehman-Fehler. Es geht nicht darum, wer reich oder arm ist, es geht darum, eine Ansteckung zu verhindern und das System zu schützen. Entschädigen Sie die Einleger oder rechnen Sie mit vielen tragischen, unbeabsichtigten Folgen."

Silicon Valley Bank : Der größte Banken-Kollaps seit der FinanzkriseDie schnell in Schieflage geratene Silicon Valley Bank alarmiert Währungshüter von Washington bis London. Fachleute und prominente Investoren rufen nach schneller Hilfe, um Schlimmeres zu vermeiden.

Nach dem Zusammenbruch der amerikanischen Silicon Valley Bank geht an den Finanzmärkten die Sorge vor weiteren Bankpleiten um. In den Vereinigten Staaten, aber auch in Großbritannien sorgte der Fall darum am Wochenende für Krisensitzungen. Währungshüter und Finanzaufseher wollen verhindern, dass weitere Unternehmen in Mitleidenschaft gezogen werden.

Die auf die Finanzierung von Technologiefirmen in Kalifornien spezialisierte Silicon Valley Bank setzt zahlreiche Start-ups unter Druck, die nun Probleme haben, ihre Mitarbeiter weiter zu bezahlen. Die amerikanische Zentralbank Federal Reserve kündigte an, dass ihr wichtigstes Entscheidungsgremium am Montag zu einer Sondersitzung zusammenkommt.

Mit deutlichen Zinserhöhungen haben Zentralbanken rund um den Globus versucht, die spätestens seit dem russischen Angriff auf die Ukraine vor einem Jahr sprunghaft gestiegene Inflation einzudämmen. Nach mehr als einem Jahrzehnt mit sehr niedrigen Zinsen oder sogar Nullzinsen zeigen sich nun aber Risse im Finanzsystem.

Einige Investoren fürchten, dass sich der merkliche Kurswechsel rächt. In Amerika beispielsweise hat die Fed die Zinsen so stark angehoben wie seit den frühen 1980er-Jahren nicht mehr. Als Nebenwirkungen davon gelten die gesunkenen Aktienkurse* besonders von Technologiewerten, die Turbulenzen im Bereich der Krypto-Anlagen sowie Druck auf amerikanische und britische Immobilienfonds.

[* A.L.: Gravierender sind mMn die Kursverluste von Anleihen aller Art...]

Die Pleite der Silicon Valley Bank (SVB) mit Sitz in Santa Clara ist der größte Kollaps seit der globalen Finanzkrise von 2008. Das Institut hatte Ende 2022 Vermögenswerte von 209 Milliarden Dollar in der Bilanz und war damit die Nummer 16 der amerikanischen Bankenbranche. Bislang leiden vor allem Investoren unter der Pleite, die besonders riskante Wetten eingehen. Das könnte sich aber ändern, befürchten Fachleute.

Bekannte Investoren wie Kyle Bass und Bill Ackman fordern von der Regierung in Washington darum ein schnelles Eingreifen, um zu vermeiden, dass Kunden massenhaft ihre Bankeinlagen abheben wollen. Bei der SVB hatten Kunden an nur einem Tag 42 Milliarden Dollar abgezogen. Die kalifornische Aufsichtsbehörde zog daraufhin am Freitag den Stecker und schloss das Institut.

Wegen der Größe der SVB ist der Kreis möglicher Retter begrenzt. Die Fed und die Einlagensicherungsbehörde FDIC erörtern einem Bericht der Agentur Bloomberg zufolge eine Auffanglösung für Institute, die nun auch unter Druck geraten könnten. So könnte versucht werden, Bankkunden zu beruhigen, um Panik zu vermeiden. Die Fed und die FDIC wollten sich dazu nicht äußern. Das Weiße Haus hatte am Samstag mitgeteilt, Präsident Joe Biden habe mit dem kalifornischen Gouverneur Gavin Newsom über die Bank gesprochen.

Die Fed kündigte für Montag eine Sitzung ihres Gouverneursrats an. Es werde dabei in erster Linie um Vorschuss- und Diskontsätze gehen, so die Notenbank am Sonntag. Die Kreditvergabe der Fed über das sogenannte Diskontfenster spielt eine wichtige Rolle bei der Unterstützung der Liquidität und Stabilität des Bankensystems.

Durch den einfachen Zugang zu Finanzmitteln hilft es den Geldinstituten laut der Notenbank, ihre Liquiditätsrisiken effizient zu verwalten und Maßnahmen zu vermeiden, die negative Folgen für ihre Kunden haben – insbesondere in Zeiten von Marktstress. Somit unterstützt das Diskontfenster laut der Fed den reibungslosen Kreditfluss an Haushalte und Unternehmen.

Die Regierung in London bemühte sich unterdessen darum, die Folgen des Zusammenbruchs der auch in Großbritannien vertretenen SVB so gering wie möglich zu halten. „Die Regierung behandelt dieses Thema mit hoher Priorität“, sagte Finanzminister Jeremy Hunt. „Die Regierung arbeitet mit Hochdruck an einer Lösung, um Schäden für einige unserer vielversprechendsten Unternehmen in Großbritannien zu vermeiden oder zu minimieren.“

Es solle kurzfristig sichergestellt werden, dass Betriebs- und Cashflow-Anforderungen der Kunden der Silicon Valley Bank UK erfüllt werden könnten. Die Bank von England hatte ihrerseits schon am Freitag mitgeteilt, dass sie vorhabe, den britischen Arm der SVB in ein Insolvenzverfahren zu überführen.

In Deutschland gelten Auswirkungen derzeit als begrenzt, auch weil die SVB hierzulande keine Tochtergesellschaft hat. Es gibt nur eine vergleichsweise kleine Zweigstelle. „Wir haben die aktuellen Entwicklungen im Blick und berücksichtigen sie im Rahmen unserer laufenden Aufsicht“, teilte die Bonner Finanzaufsichtsbehörde Bafin am Freitag mit.

In den Vereinigten Staaten wiederum hatte die Fed zuletzt weitere Zinserhöhungen signalisiert. An der Wall Street waren Anleger auch deswegen nervös. Der breit gefasst S&P-500-Index gab in der abgelaufenen Börsenwoche 4,6 Prozent nach. Der sogenannte Volatilitätsindex, an dem sich kurzfristige Ängste abmessen lassen, sprang auf den höchsten Stand seit drei Monaten. Gefragt waren vor allem sichere Anlagen wie zweijährige amerikanische Staatsanleihen.

Aufruf von 3500 Unternehmenschefs und Gründern

„Die Fed strafft die Zügel normalerweise so lange, bis etwas kaputtgeht“, sagte Fondsmanager Jack McIntyre von Brandywine Global. Die SVB war vermutlich anfällig für zu starke Zinsschwankungen und konnte Verbindlichkeiten nicht mehr bedienen. Andere Banken in den USA bemühten sich zu betonen, ihre Liquiditätslage sei gesichert.

Mehr als 3500 Firmenchefs und Gründer aus den Vereinigten Staaten forderten dort die Politik auf, Kundeneinlagen abzusichern. Sonst seien die Gehaltszahlungen vieler Firmen gefährdet. Mehr als 100.000 Jobs könnten ebenfalls in Gefahr sein. Es brauche eine stärkere Aufsicht und schärfere Kapitalanforderungen an regionale Banken. In Großbritannien schickten mehr als 250 Chefs von Technologiefirmen einen gemeinsamen Brief an die Regierung in London, in dem sie diese zum Eingreifen aufriefen.

Dem Nachrichtenportal Semafor zufolge wollen Hedgefonds Start-up-Einlagen bei der SVB für 60 bis 80 Prozent des eigentlichen Werts aufkaufen. Das Nachrichtenportal Axios berichtete, die SVB habe kurz vor ihrem Kollaps noch Jahresboni ausgezahlt. Berechtigte Mitarbeiter hätten wenige Stunden vor der Schließung ihre Leistungsprämien erhalten. Die Aktien des Instituts hatten am Donnerstag einen Rekord-Tagesverlust verbucht und damit Börsenwerte von rund 80 Milliarden Dollar ausgelöscht.

https://www.thestreet.com/technology/...silicon-valley-banks-problems

Bis zur Entscheidung der Aufsichtsbehörden, die SVB Financial Group und ihre Tochtergesellschaft Silicon Valley Bank zu schließen, bewertete Moody's die Bank der Startups noch mit A. Die langfristigen Einlagen- und Emittentenratings der Silicon Valley Bank in lokaler Währung wurden bis zum 10. März mit A1 bzw. Baa1 bewertet.

Das A-Rating bedeutet, dass das Risiko, dass die Silicon Valley Bank ihren finanziellen Verpflichtungen nicht nachkommt oder ausfällt, als gering eingestuft wurde.

"Mit A bewertete Schuldverschreibungen werden als oberes bis mittleres Rating eingestuft und sind mit einem geringen Kreditrisiko behaftet", so die Ratingagentur in ihrem Dokument zur Definition von Ratings. "Mit Baa bewertete Schuldverschreibungen werden als mittelmäßig eingestuft und unterliegen einem mäßigen Kreditrisiko und können daher bestimmte spekulative Merkmale aufweisen.

deepL + edit

Die SIVB-Aktionäre wurden via "bail in" rasiert und müssen mit einem Totalverlust rechnen. Das passiert immer, wenn die FDIC []US-Einlagensicherungsfonds] einspringt. Andere Anleger könnten einen Teilverlust erleiden.

Dass die FDIC die Bank bereits im Laufe des Tages übernahm - und nicht erst wie üblich am Freitagabend -, zeigt, wie schnelllebig und chaotisch die Situation war - einschließlich des massiven Bank-Runs auf die Bank.

Die Silicon Valley Bank hatte 17 Filialen in Kalifornien und Massachusetts. Am 31. Dezember verfügte sie über Vermögenswerte in Höhe von 209 Mrd. USD und Einlagen in Höhe von 175 Mrd. USD.

Ihre Schwierigkeiten wurden im letzten Jahr deutlich, als die Startup- und Krypto-Blase, der sie so stark ausgesetzt ist, bereits voll im Implosionsmodus war.

Im Juli 2022 schrieb ich einen Artikel mit dem Titel The Startup and Venture-Capital Barometer Plumps: Silicon Valley Bank Today vs. Dotcom Bust. Die SIVB-Bank hat die Dotcom-Krise überlebt. Aber die aktuelle Krise ist viel größer, weil die Gratis-Geld-Blase viel größer ist - und die Silicon Valley Bank war ihr viel stärker ausgesetzt. RIP.

...Wegen des Absturzes der SVB-Aktien wurde eine Kapitalerhöhung unmöglich gemacht. Die Lektion: Eine Bank muss sich frühzeitig Kapital beschaffen, und nicht erst, wenn sie bereits unter offensichtlichem Stress steht.

Der Abfluss von Einlagen begann Anfang 2022, als Startup-Unternehmen, die große Mengen an Bargeld verbrannten, keine neuen Mittel erhielten, da die gesamte Blase um Startups, Börsengänge und SPACs implodierte.

Wenn ein Startup-Unternehmen mit einem Konto bei der Silicon Valley Bank 10 Mio. $ oder 100 Mio. $ oder 500 Mio. $ an neuen Finanzmitteln erhielt, ging das Geld auf das Konto des Unternehmens bei der Silicon Valley Bank, um dann abgehoben und schrittweise verbrannt zu werden. Als die VCs [Venture-Kapitalisten] sich aus der Finanzierung dieser Start-ups zurückzogen, versiegte der Geldzufluss auf die Einlagenkonten, während der Geldabfluss weiterging und die Einlagen der Bank abflossen....

https://www.ariva.de/forum/...n-thread-283343?page=6243#jumppos156076

Angehängte Grafik:

fgzhsfdz.gif (verkleinert auf 88%)

fgzhsfdz.gif (verkleinert auf 88%)

Bei dem (von mir) unterstrichenen Satz stellt sich die Frage, ob diese "Lösung" auch für SIVB-Kunden gilt, die mehr als 250.000 $ [FDIC-Maximum] auf ihrem Konto hatten - wie z. B. die Startup-Firmen, die ihr Venture-Kapital bei der SIVB parkten (siehe # 111)

https://www.marketwatch.com/articles/...heres-what-to-expect-d1a9ddc8

Angehängte Grafik:

2023-03-12_19__08_no_bailout_for_svb.jpg (verkleinert auf 64%)

2023-03-12_19__08_no_bailout_for_svb.jpg (verkleinert auf 64%)

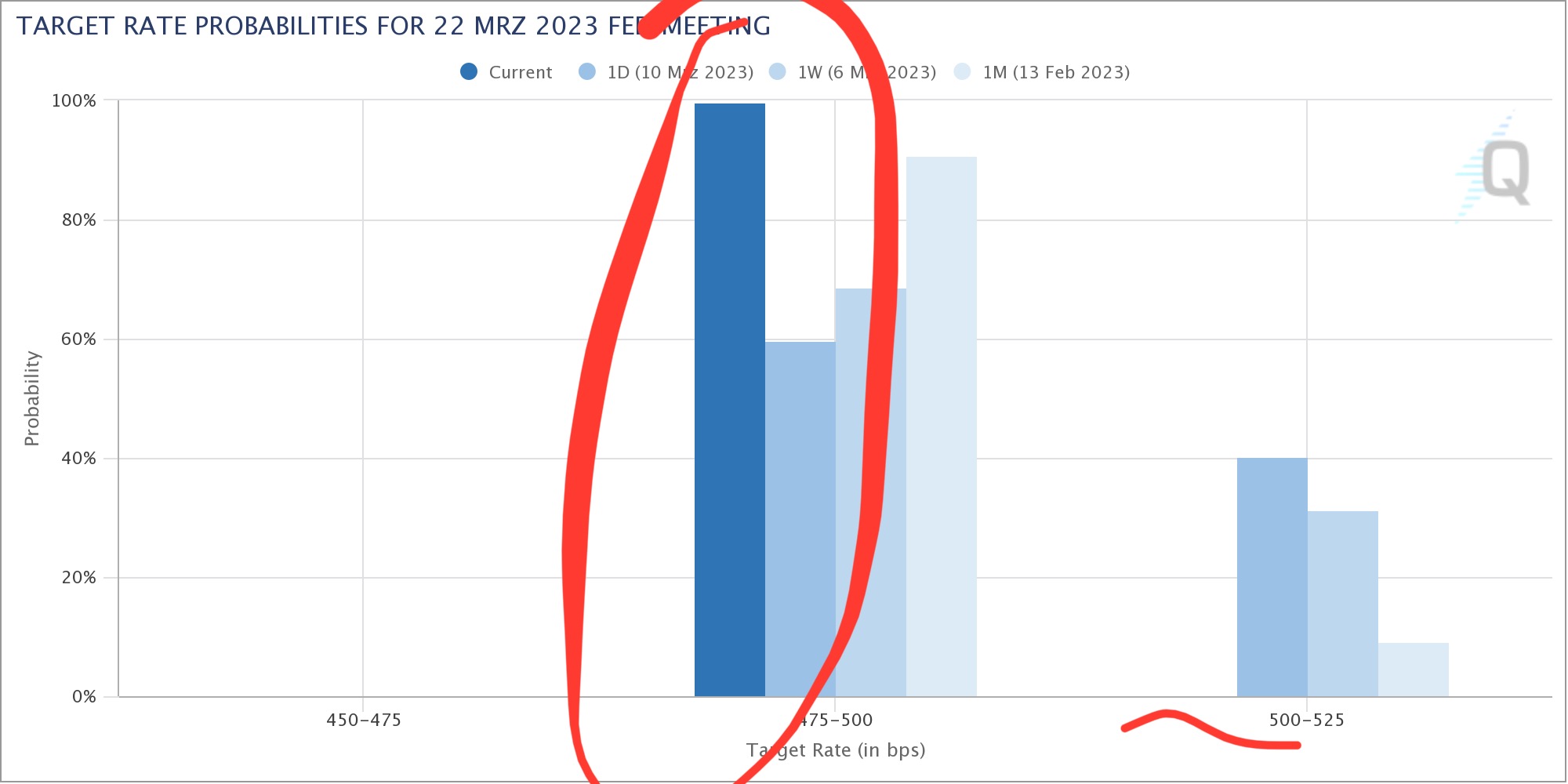

Jetzt, nach den aggressiven Leitzinsenerhöhungen der Notenbanken, sind die Anleihenbestände der Banken stark im Kurs gefallen.

Hauptsächlich aus diesem Grund ist jetzt die SIVB pleite gegangen, und der gesamte US-Sektor Regionalbanken (KRE, Chart im letzten Posting) hängt in den Seilen.

Die Bilanzsumme der Fed ist wegen QE auf 9 Billionen Dollar angeschwollen, die der EZB sogar auf fast 10 Billionen. Dies wirkte, neben Covid und der Energieteuerung durch den Ukraine-Krieg, als Inflationstreiber.

Nun versuchen die Notenbanken, die starke Inflation (u. a. eine QE-Folge) mit Zinserhöhungen zu bekämpfen. Doch die Zinserhöhungen "töten" kleinere Banken, die sich weisungsgemäß mit Anleihen vollgesogen hatten.

Die einzige schnelle Lösung wäre, die Leitzinsen wieder deutlich zu senken. Aber dann käme der Fed und der EZB vollends die Glaubwürdigkeit abhanden, als Währungshüterinnen Inflation verhindern zu wollen.

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Daher werden E-Euro und E-Dollar das Bargeld zeitnah ersetzen. Alternativlos 🥸

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Ein digitaler Euro wäre ein elektronisches Zahlungsmittel, das im gesamten Euroraum genutzt werden könnte. Er wäre so sicher und benutzerfreundlich wie Bargeld heute. Als von der EZB ausgegebenes Zentralbankgeld würde er sich von privatem Geld unterscheiden. Sie könnten damit aber auch wie gewohnt mit Karte oder per App bezahlen.

https://www.ecb.europa.eu/paym/digital_euro/html/index.de.html

Optionen

| Boardmail an "Sufdl" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "MuBernd" |

Wertpapier: S&P 500 |

Angehängte Grafik:

1c1802b4-3dfe-48d1-a227-65a804e25986.jpeg (verkleinert auf 25%)

1c1802b4-3dfe-48d1-a227-65a804e25986.jpeg (verkleinert auf 25%)

ist wirklich alles gut? ist es wirklich gut, wenn banker risiken eingehen können und dann zu 100% gerettet werden? es gibt nicht wenige stimmen, welche den kommenden sittenverfall sehen kommen, jetzt wo offenbar jede bank gerettet wird.

moral hazard, here we come.

Kleiner Tipp, nehmt jeden Cent von der Bank, raus aus dem digitalen System, rein in physisch Edelmetalle, wenn der Bankrun kommt ,ist Schicht im Schacht

es läuft wieder genauso wie in den 80ern, reihenweise banken bekommen deswegen probleme. aber diese probleme kommen nicht aus dem nichts, man hätte es wissen können als bankenceo. man hätte es sogar wissen müssen, weil es vor 50 jahren genau gleich ablief, als die zinsen genauso stark anstiegen.

man hätte es wissen können, man es hätte es als bankceo sogar wissen müssen!