Capital Stage - ein "Kriseninvest" (WKN: 609500)?

Seite 63 von 90 Neuester Beitrag: 03.06.24 11:06 | ||||

| Eröffnet am: | 15.06.12 10:17 | von: windot | Anzahl Beiträge: | 3.238 |

| Neuester Beitrag: | 03.06.24 11:06 | von: m229352432 | Leser gesamt: | 1.095.874 |

| Forum: | Hot-Stocks | Leser heute: | 15 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 60 | 61 | 62 | | 64 | 65 | 66 | ... 90 > | ||||

Hamburg, 06. Juli 2020 - Die Encavis AG (Prime Standard, ISIN: DE0006095003) hat im Rahmen der Strategie ">> Fast Forward 2025" ihr französisches Solarparkportfolio aufgestockt und ist nun 100%-ige Eigentümerin von 12 weiteren Solarparks in Frankreich mit einer Gesamtkapazität von 75 Megawatt (MW). Durch den Erwerb der restlichen Anteile (15%) befinden sich nun alle französischen Solarparks der Encavis zu 100% in ihrem Eigentum.

Im ersten Halbjahr 2020 hatte Encavis bereits bei dem spanischen Solargroßprojekt La Cabrera (200 MW Gesamtkapazität), dem Solarpark Brandenburg/Havel (18,7 MW Gesamtkapazität) und dem Solarpark Bitterfeld (6 MW Gesamtkapazität) ihre Beteiligungen auf 100% aufgestockt.

"Mit dem Erwerb der Minderheitenanteile bei Solarparks setzen wir unsere Wachstumsstrategie

>> Fast Forward 2025 konsequent um. Wann immer sich für Encavis die Möglichkeit ergibt, fehlende Minderheitsanteile von Solarparks zu wirtschaftlich überzeugenden Konditionen zu erwerben, werden wir diese wahrnehmen", kommentiert Dr. Christoph Husmann, CFO der Encavis AG, den Zukauf.

Encavis.com

Werde hier nicht mit einem "Highflyer" rechnen, sondern einer Aktie, welche die nächsten Jahre konstant und beständig wachsen wird, mit geringen Risiko und noch einer kleinen aber feinen Dividende. Alles meine Meinung.

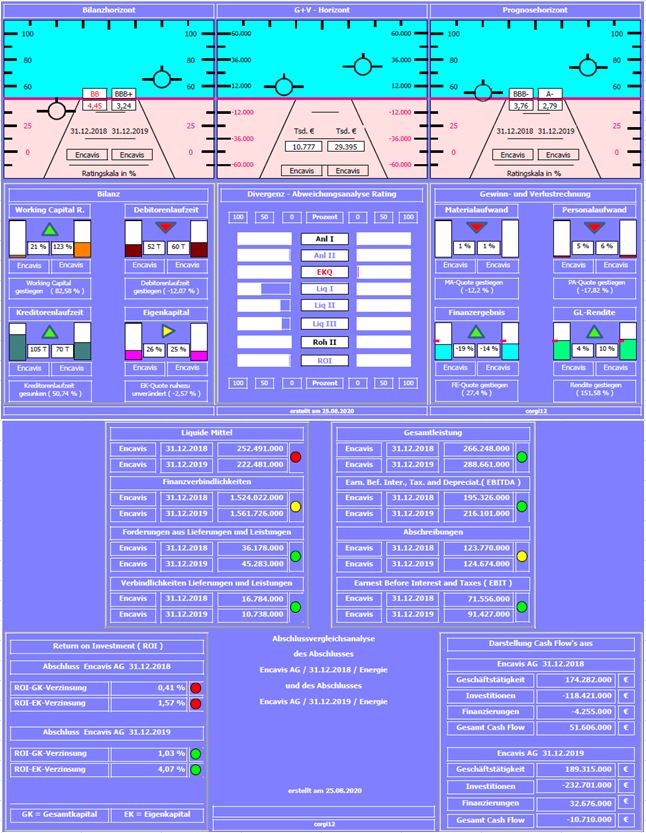

ich habe mal den Wind- und Solarparkbetreiber analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,76 auf 2,79 !! verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Durchgängig haben sich die Liquiditätskennzahlen verbessert und entscheidend zu einem gesunden Working Capital Ratio ( von 21% auf 123% ) beigetragen.

Negativ: Einzig das Finanzergebnis hat noch Potential mit einer Zinslast von rund 4 % auf die Finanzverbindlichkeiten.

Resume: In einem "risikoarmen" Geschäftsfeld ( naja, bei öffentlichen Subventionen weiß man ja nie ), bei steigender Gesamtleistung, ist das Unternehmen bilanziell gut aufgestellt.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec und Encavis.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

encavis_2018_2019.jpg (verkleinert auf 78%)

encavis_2018_2019.jpg (verkleinert auf 78%)

https://www.dgap.de/dgap/News/directors_dealings/...d/?newsID=1394833

Optionen

| Boardmail an "Juliette" |

Wertpapier: Encavis AG |

https://www.ariva.de/news/...tors-dealings-encavis-ag-deutsch-8721452

Da glaubt jemand an das eigene Unternehmen.

Starkes Zeichen.

Hamburg, 15. September 2020 - Der SDAX-notierte Solar- und Windparkbetreiber ENCAVIS AG (ISIN: DE0006095003, Prime Standard) setzt ein Zeichen für nachhaltiges Handeln und veröffentlicht erste Inhalte seiner Nachhaltigkeitsstrategie auf der Homepage unter: www.encavis.com/nachhaltigkeit/

Das Bekenntnis zur Nachhaltigkeit und zum verantwortungsvollen Handeln sind in der Unternehmens-kultur von ENCAVIS fest verankert. Denn gerade für ein Unternehmen, das Strom aus Erneuerbaren Energien produziert, ist die Einhaltung klar definierter Standards in seiner Nachhaltigkeitsstrategie von entscheidender Bedeutung. Der Fokus liegt hierbei auf den Themen Umwelt und Soziales, aber auch eine integre Unternehmensführung entscheidet heute mit über den wirtschaftlichen Erfolg und die Weiterentwicklung eines Konzerns.

"Wir nehmen die Verantwortung gegenüber Umwelt und Gesellschaft ernst und richten unser Handeln konsequent danach aus. Die Verpflichtung zu einer nachhaltigen Unternehmenskultur ist Teil unseres Selbstverständnisses, was wir nun auch auf unser Website dokumentieren", so Dr. Dierk Paskert, CEO der ENCAVIS AG.

Auszug PM von der Website

https://www.faz.net/aktuell/finanzen/...gegen-den-markt-16971445.html

ob diese Short Positionen trotzdem für den heutigen Anstieg verantwortlich sind? Nachrichten habe ich keine gelesen!

Und das trotz des jüngsten Kursanstieges.

Echt stark.

Gibt es denn neue Informationen oder was hat den Preis so dermaßen ansteigen lassen? Sind ja ca 12% diese Woche nach oben gerutscht.

Bin aktuell mit 40% im Plus. Wahnsinn :)

Und das trotz des Kursanstieges.

Das ist auf jeden Fall ein starkes Zeichen.

Bahnbrechende News gibt es meines Wissens nach im Moment nicht. (noch nicht?!).

Green-Tech Aktien erleben momentan einen großen Hype und Encavis ist ein top aufgesteltes Unternehmen mit solidem, kalkulierbarem Geschäftsmodell.

Dazu top geführt mit viel Vertrauen in das eigene Unternehmen.

Die große Masse scheint Encavis erst so nach und nach zu entdecken.

Beste Vorraussetzungen für weiter steigende Kurse.

Zumal auch die Politik mit zu ziehen scheint.

Für mich ist die Reise hier noch lange nicht zu Ende.

Ich gebe hier kein Stück aus der Hand und kaufe weiter zu per Sparplan.

Für mich ein absolutes Top-Invest.

Ist aber alles lediglich meine eigene bescheidene Meinung.

Ich frage mich halt, wie lange die großen Energie-Player es sich noch leisten können hier weiter zuzuschauen. Billiger wirds meiner Meinung nach vermutlich nie mehr sein.

Auch wenn das für den Kurs natürlich einen gewissen Boost darstellen würde,

wünsche ich mir trotzdem, dass dieses Szenario nie ein Thema wird.

Ich hoffe, dass Encavis eigenständig bleiben wird. Nur so können sie in Ruhe weiter wachsen und ihre Ziele erreichen.

Das Potential im Bereich EE jedenfalls ist riesig.

Bleibt auf jeden Fall spannend. So oder so

Vlt. sogar durch Encavis, wer weiss.

Bis zum Ziel 4GW in 2025 ist es noch ein Stück.

Warum nicht durch eine sinnvolle Aquisition, wie damals bei Chorus.

Könnte durchaus Sinn machen.

7C hat

64.256.441 Aktien zur Zeit bei

3,52 und

200 MW Kapazität

das meiste davon auf Dächern von Häusern und Scheunen in kleinen Parks viele in Deutschland (eher nicht PPA-fähig).

Encavis hat z.Zt. keinen einzigen Dachpark.

La Cabrera hat 200 MW und 158 Mio gekostet. In Spanien ist die Rendite zur Zeit von den europäischen Ländern mit am Höchsten.

Encavis will jedes Jahr um ca. 10 % wachsen. Das schaffen die auch mit ihren Projektpartner, wenn ich mir die Pipeline so anschaue.

Vergesst es lieber, bringt nichts mit 7C.

Obwohl man ja nie weiss was passiert.

Ich finde den Gedanken halt charmant, da ich beide im Depot habe.

Aber vlt. schlägt ja auch jemand anderes zu.

Und wenn nicht ist es auch recht, wenn beide in Ruhe wachsen können.

Der Kuchen im Bereich EE ist (noch) groß.

Potential ist auf jeden Fall da.

Encavis will - jedenfalls lt. den letzten Audio-Mitschnitten - erst einmal organisch wachsen. Dafür sind auch ganz gute Partner an Bord.