Gibt`s denn hier nix zu K+S? o. T.

@anti: Schau mal genauer hin: Wir hatten doch gestern Ölpreise um die 112 und k+s stand da mit gutem plus bei knapp 79 euro. Nebenbei hatten wir letzte Woche an zwei Tagen Ölpreise von knapp 121 USD. Als das Öl daraufhin wieder deutlich von 121 auf 111 USD fiel stieg k+s deutlich. Möchtest Du also behaupten, dass der Kursanstieg ölbedingt ist? Oder ist es vielmehr die Tatsache, dass k+s seinen Quartalsgewinn von 0,26 auf 1,4 EPS vervielfachen konnte, mittlerweile knapp 7 euro EPS für dieses Jahr erwartet werden, das kgv für nächstes Jahr deutlich im einstelligem bereich liegt und die Getreidepreise Anfang August einen guten Boden finden konnten?

Bitte lese Dir mal die im nächsten Beitrag folgende Bloomberg Analyse durch die vor wenigen Tagen erschien. k+s hängt nicht am Öltropf:

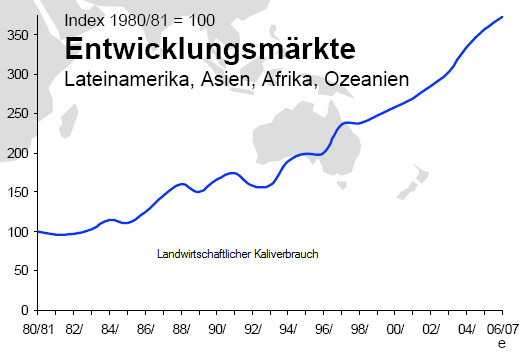

Die erdölabhängigen Biofuels machen also nur 6% des derzeitigen Getreideverbrauchs aus. Viel wichtiger als der Ölpreis ist die erhöhte Nachfrage der Schwellenländer nach Getreide und Futtermittel für Fleisch. Wenn Du folgende Grafik betrachtest wirst Du sehen welche Variable die wirklich entscheidende für k+s ist:

A decline in oil prices would also decrease the transportation/shipping costs for fertilizers producers and reduce input costs for farmers around the world, which should be a positive for both fertilizer providers and farmers.

(Soweit das Zitat aus der erwähnten Analyse die vor wenigen Tagen erschien)

Optionen

| Boardmail an "kirmet24" |

Wertpapier: K+S AG |

also in der letzten woche haben wir und immer gegen den ölpreis bewegt! dax aufnahme, kgv, charttechnik, eps etc etc sind zusammen stärker als die öl-bindung.

aber ich denke es muss auch shorter geben- unsere gewinne müssen ja irgendwo herkommen;)

Optionen

| Boardmail an "kirmet24" |

Wertpapier: K+S AG |

dass ist mir auch klar- aber deine short-verluste in den letzten tagen wandern ja irgendwohin oder? alles nur ne frage der zeit- das geld wandert eben gerne von einer tasche in die andere. margoettchen hat aber recht- momentan gibt es für shorter einfach bessere ziele!!

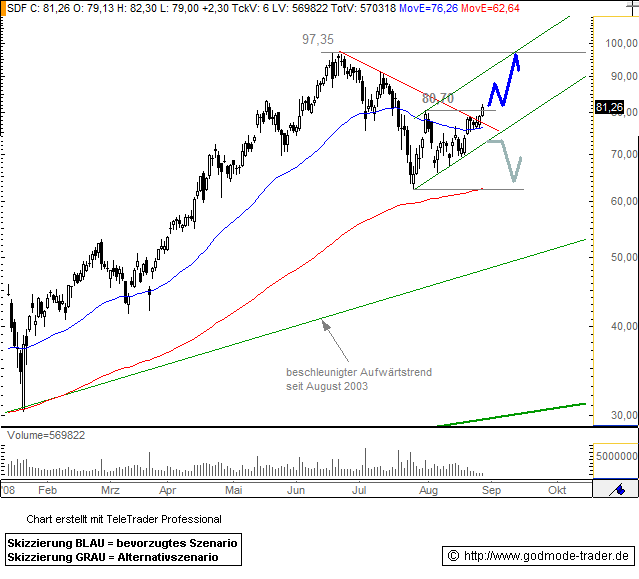

Börse: Xetra in Euro / Kursstand: 81,26 Euro

Rückblick: In den Aktien von K+S scheinen die Bullen wieder das Ruder übernehmen zu wollen, nachdem die Aktie von ihrem Hoch bei 97,35 Euro Mitte Juni bis auf ein Tief bei 62,11 Euro zurückkamen. Ausgehend von diesem kam es zunächst zu einer Konsolidierung mit leicht aufsteigender Tendenz und heute gelingt der Aktie der Ausbruch über den Widerstand bei 80,70 Euro. Parallel dazu wurde auch die kurzfristige Abwärtstrendlinie seit dem Junihoch nach oben überwunden und so ein weiteres Kaufsignal generiert.

Mittelfristig ist die Bullenwelt in den Aktien von K+S noch in bester Ordnung. Die Aktie weist hier noch höhere Hochs und Tiefs auf und mit Kursnotierungen oberhalb der exp. GDL 200 (aktuell 62,64 Euro), wird auch von dieser Seite ein intakter Bullenmarkt angezeigt.

Charttechnischer Ausblick: Die Korrektur in den Aktien von K+S scheint mit den Kursgewinnen der vergangenen Tage vorbei zu sein, womit in den kommenden Wochen wieder mit Kursen im Bereich von 97,35 Euro zu rechnen ist.

Für dieses bullische Szenario sollte die Aktie nicht mehr nachhaltig unter ~73,25 Euro zurückfallen. Dies würde eine Stopploss Welle lostreten, in der mit Abgaben bis auf 62,64 Euro zur rechnen wäre.

Und ich bin weiterhin zuversichtlich, das KS runter geht.

Bis dahin, freut euch über den Kurs.

Wenn KS wieder die Prognose erhöht ist das zwar gut, spricht aber gleichzeitig gegen den Vorstand, wenn der nicht in der Lage ist, eine Prognose zu stellen, die länger als ein paar Wochen Bestand hat.

Optionen

| Boardmail an "kirmet24" |

Wertpapier: K+S AG |

wenn der vorstand selber so viele aktien hält;) aber ich hatte ja gestern schon gesagt- ein ass ziehen sie noch aus dem ärmel, das war jawohl klar.

irgendwann gehe ich auch mal schort- nur nicht jetzt! ende september vielleicht. just not the right time, steht zuviel bevor!

@kermit: Du versuchst mittlerweile jede positive neuigkeit schlecht zu reden:

Du meintest die leergefegten Kali- und Getreidelagerbestände wären ein gutes Zeichen für eine effizientere Logistik!

Nun meinst Du sogar eine Prognosenerhöhung würde auf ein unseriöses Management schließen.

Zu allerletzt versuchst Du Dir Deine Puts schönzureden weil nach dem deutlichen Kursanstieg auch die Vola und somit der innere Wert Deiner Puts gestiegen ist.

Es sind Deine Verluste- aber mekst Du nicht wie subjektiv Du alles versuchst nach Deinen Puts schönzureden? Auch wenn die Verluste immer höher werden: versuche objektiv zu bleiben!

Wir haben heute das klarste Kaufsignal seit Jahren bei k+s gesehen. Diese Aktie hat ein deutlich einstelliges 2008 kgv und konnte den Gewinn im letzten Quartal von 0,26 auf 1,4 EPS vervielfachen. Die Dax-aufnahme steht kurz bevor. Glaubst Du nicht es gibt bessere Ziele um zu shorten?

Im übrigen spricht es für ein seriöses Management, wenn es nur unterschriebene Verträge als Grundlage für die Prognosen nimmt und nicht mögliche Kalipreissteigerungen der nächsten Monate! Und es spricht für ein seriöses Management, dass falsche Gerüchte (auch wenn sie positiv waren) sofort dementiert werden, wie heute geschehen. Ein seriöses Management schraubt die Ziele immer nur so hoch, dass sie noch leicht übertroffen werden können. Nachdem die Ebitprognose binnen zweier Monate verdoppelt wurde wird es kurzfristig erstmal keine weiteren Prognoseanpassungen geben. Das wurde ausdrücklich auf der Roadshow gesagt. Trotzdem kann man spekulieren. Aufgrund des Kalistreiks gab citigroup gestern an, dass mittlerweile schon Kali-Kontrakte über 1100 USD pro Tonne unterschrieben wurden. Die Möglichkeit das k+s die Prognosen am Jahresende übertrifft steigen somit. Ich erwarte knapp 7 Euro Gewinn für dieses Jahr.

K+S weist Spekulationen über Prognoseanhebung zurück

DJ K+S weist Spekulationen über Prognoseanhebung zurück

FRANKFURT (Dow Jones)--Der Düngemittelhersteller K+S hat Spekulationen zurückgewiesen, erneut seine Ergebnisprognose anheben zu wollen. Das Unternehmen bleibe bei den Aussagen, die mit Blick auf die Preisentwicklung bis Ende des Jahres kürzlich getroffen wurden, sagte eine Sprecherin am Mittwoch zu Dow Jones Newswires.

In einem leichteren Gesamtmarkt hatten die Aktien der K+S AG (News/Aktienkurs) um 2,6% zugelegt und wurden dabei von Spekulationen über eine Prognoseanhebung getrieben.

Das in Kassel ansässige Unternehmen hat im laufenden Jahr bereits dreimal das Ziel für das operative Ergebnis nach oben gesetzt. Nach den im Jahr 2007 erzielten 285,7 Mio EUR beim bereinigten EBIT I erwartet K+S für dieses Jahr nun zwischen 1,4 Mrd und 1,6 Mrd EUR bei dieser Ergebnisgröße.

das 2008 kgv beträgt zirka 11,4

und das 2009 kgv zirka 6,9

- das 2010 kgv von 5,0 das MM Warburg angibt halte ich momentan noch für zu optimistisch.

Ich gehe konservativerweise von konstanten Kalipreisen (900-1000 USD) bis 2012 aus und ab 2013 von halbierten Kalipreisen. Bei 20jähriger kali-Förderung ergibt sich damit ein fairer abdiskontierter (4%) Ertragswert/Kursziel von 116 Euro bei stark fallenden Kalipreisen. Tatsächlich gibt k+s an, dass die Kalireserven noch 40 Jahre und nicht nur 20 halten. was passiert wenn die Kalipreise langfristig über 700 USD bleiben möchte ich noch gar nicht ausrechnen, dann hätte k+s vom jetzigen Kursstand aus eine gute Verdopplungschance.

K+S AG: strong buy (SEB AG)

Frankfurt (aktiencheck.de AG) - Die Analystin der SEB, Oana Floares, stuft die K+S-Aktie (ISIN DE0007162000 (News/Aktienkurs)/ WKN 716200) mit "strong buy" ein.Die Q2'2008-Erlöse hätten um 52% gg. VJ auf 1.185 Mio. Euro zugenommen, bedingt v.a. durch die spürbaren Preissteigerungen. So hätten Erhöhungen um 98% bei Kali- und Magnesiumprodukten und um 77% bei stickstoffhaltigen Düngemitteln durchgesetzt werden können. Dabei scheine die Nachfrage aus Asien und dem südamerikanischen Kontinent ungebrochen stark zu sein. Auch funktioniere auf der Kostenseite die US-Dollar-Absicherung, so dass diesmal kaum Sonderaufwendungen angefallen seien. Das EBIT sei auf 320 Mio. Euro gestiegen (VJ: 78 Mio. Euro) und das Konzernergebnis nach Steuern auf 231 Mio. Euro (VJ: 42 Mio. Euro).

Das Management habe erneut die Jahresziele 2008 erhöht: Die Einnahmen sollten nunmehr auf rund 5,3 bis 5,5 Mrd. Euro steigen (mehr als +60% gg. VJ), das Nettoergebnis auf 1,0 bis 1,1 Mrd. Euro (VJ: 175 Mio. Euro vor Sondereffekten). Es sei zudem geplant, die jährlichen Dividendenausschüttungen an die Ertragsdynamik anzupassen.

Folgende Pro-Punkte würden die Analysten für K+S aufzählen: Die Agrarprodukte-Nachfrage sollte ungebrochen bleiben, wenngleich die Preise zuletzt einen Dämpfer bekommen hätten. Es würden hohe Markteintrittsbarrieren in der Kaliumchloridgewinnung existieren. Finanzmittel für Akquisitionen seien vorhanden. Auch die Dividendenanpassung an die Nettoerträge lasse den Titel attraktiv erscheinen. Die Kursentwicklung der Aktie habe in diesem Jahr die Konkurrenz bereits deutlich hinter sich gelassen. K+S sollte auch weiterhin europäischer Favorit der Branche bleiben. Die DAX-Aufnahme des Titels im September erscheine den Analysten zunehmend realistisch und dürfte im Vorfeld für einen zusätzlichen Kurssprung sorgen.

Folgende Contra-Punkte würden die Analysten für K+S aufzählen: Es bestehe eine Abhängigkeit vom US-Dollar (Umsatzanteil bei etwa 25%). Zudem sei die Erreichung der Ziele 2008 eng von der Durchsetzung von Preissteigerungen in der Kali- und Magnesiumsparte von mindestens 90% abhängig. Dies setze Erhöhungen von über 100% in H2'2008 voraus. Zwar würden die Analysten ihre Prognosen nach oben anpassen, jedoch unter den Vorgaben der Gesellschaft bleiben. Inwieweit die Lager der Agrarmittelhersteller wieder aufgefüllt würden, bleibe abzuwarten. Auch könnten die rasant steigenden Düngemittelpreise ihren Einsatz angesichts sinkender Agrarpreise zunehmend unrentabel machen.

Die Wachstumsstory der Gesellschaft dürfte zunächst ungebrochen bleiben.

Die Analysten der SEB erhöhen ihre Schätzungen sowie das Kursziel von 102,50 auf 110,00 Euro und bewerten die K+S-Aktie mit "strong buy". (Analyse vom 27.08.2008) (27.08.2008/ac/a/d) Analyse-Datum: 27.08.200

Und das ich eine negative Erwartung zum KS Kurs haben, heißt nicht Beratungsresistenz, sondern evtl. einfach das mich die vorgebrachten Argumente nicht überzeugen, weil es alles kalter Kaffee ist.

Wenn ihr an eine goldene Zukunft glaubt, solltet ihr euch mit agressiven Calls

positionieren, und nicht gleich bei jedem kleinen Kurshüpfer meinen, dass ihr das Ei des Kolumbus gefunden habt.

Ich würde mich übrigens weiterhin über die Kalipreisentwicklung der letzten 30 Jahre freuen Bluegene. Reichst du die noch nach???

Optionen

| Boardmail an "kirmet24" |

Wertpapier: K+S AG |

da wird die Aktie ungefähr um die Dividende niedriger gehandelt, +/- der normalen Spanne.

http://www.goldinvest.de/public/data/documents/...ase_18Jun2008_e.pdf

Wir sehen, das der Preis für Kalisalz von 1980 bis 2003 vollkommen unverändert geblieben ist, seit dem mit sich beschleunigender Tendenz ansteigt, und wie wir wissen am Spotmarkt bei teilweise über 1000$ steht.

Weiterhin wissen wir, das der Kaliverbrauch in Entwicklungsländern im selben Zeitraum stetig gestiegen ist. Das überrascht allerdings nicht, da der Preis ja auch im Vergleich zu heute nur ein Bruchteil ist.

Wie sich eine relativ kurzfristige Preisverzehnfachung auf die zukünftige Nachfrage auswirkt, wird sich erst zeigen, die Meinungen gehen hier offensichtlich auseinander.

Meine Meinung ist wie bekannt, das sich die Nachfrage im gewissen Maße preiselastisch verhalten wird, und somit das Wachstum der Nachfrage nicht so weiter gehen wird, wie bisher. Fernerhin steht zu erwarten, das sich bei diesem Preis neue Spieler in den Markt begeben, da momentan die Margen ausgezeichnet sind.

Optionen

| Boardmail an "kirmet24" |

Wertpapier: K+S AG |

2. Damals war Angebotsüberschuss und Stillegung einiger Minen, heute ist Nachfrageüberschuss

3. Wenn du auf die Preiselastizität Bezug nimmst, dann musst du dies im Kontext der Erträge sehen. Da die Kosten relativ gesehen noch sehr gering ist, man aber 50% mehr Ernte hat, ist die Rechnung einfach. Die Kosten müssten derart hoch sein, dass es unrentabel ist mit Kali zu düngen

4. Neue Spieler wollen auf den Markt, das ist richtig. Das Problem sind riesige Markteintrittsbarrieren.

a) Es gibt nicht überall Kali sondern nur an wenigen Orten

b) Der Ertragsgrad der Minen sowie der Kaligehalt schwankt stark und die ertragsstarken Minen sind bereits erschlossen

c) Die Kosten sind enorm eine Mine inklusive Infrastruktur zu errichten

d) Die neuen Spieler kommen frühestens 2012 oder 2013 auf den Markt und die bereits geplanten Minen erhöhten das Angebot nur geringfügig. Bei weiter steigendem Kaliverbrauch in den Entwicklungsländern wird der erhöhte Bedarf wohl nicht durch die bisher geplanten Minen gedeckt. Dies könnte zu einer weiteren Verschärfung der Situation bzw. Preisanstiegen führen.

Sicherlich kann man streiten ob der Preis für Kali weiter steigen wird, aber ich rechne damit, dass der Kalipreis die 800 USD nicht untersteiten wird, sondern eher, dass wir weitere, wenn auch geringere Preisanstiege sehen werden.

Ein Negativfaktor für K+S könnte sein, dass die Kapazität der Minen leicht zurückgehen wird laut einiger Analysen bzw. man neue Minen erschließen muss oder das Gebiet erst erwerben muss.

Du unterschätzt allerdings völlig die hohen Markteintrittsbarieren.

Neue Minen wird es so schnell nicht geben. Eine neue Mine kostet 5 Mrd USD und benötigt 7 Jahre der Exploration, Sondierung, Erbauung, Infrastruktur etc.!

Wenn die Kalipreise konstant bleiben hat k+s bis 2012 schon 55 Euro pro Aktie verdient!

k+s betreibt derzeit fünf der weltweit 30 Kaliminen.

Es wäre günstiger k+s ein Übernahmeangebot zu unterbreiten als neue Minen zu bauen!

Der CEO von Eurochem hat deswegen schon peu a peu sein anteil an k+s auf über 14% ausgebaut in den letzten Monaten. Eurochem sagte vor wenigen Wochen zum neubau neuer Minen:

"With a new mine, you're waiting seven years for cash flow and you have to bet now on what the market's going to be like in May 2015,'' Doyle also said. He estimated that the cost of bringing on line a 2 million-tonne-a-year mine has risen to $2.8 billion, at least in North America. That increases to more than $5 billion when supporting infrastructure such as roads and power lines is included, he added.

He also said there will be some co-operation with the European fertilizer giant, K + S, in which Melnichenko holds an estimated 14% stake. According to Strezhnev, there may be "synergy or strategic cooperation in the field of production sales or processing."