NYNOMIC AG

und selbst bei einer sinkenden Wirtschaftsleistung kann man in der Nische noch wachsen.

kunden sind weltweite firmen und man stellt sich ja gerade in den USA noch stärker auf,

ich bin davon überzeugt, dass die Produkte Zukunft haben und gerade bei den

Kundenspezifischen Projecte Nynomic auch in zukunft gefragt sein wird.

Ebenso ergeben sich gerade in dieser Zeit auch gute Möglichkeiten weitere kleinere Firmen zu übernehmen.

Optionen

| Boardmail an "Smyl" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

also es sind umsatz und margensteigerungen geplant, das traue ich Nynomic auch zu,

man besetzt doch wirklich zukünftige wachstumsmärkte und hat wenig mit automotive zu tun

einfach mal reinschauen in die letzte presentation von August, ist ja gerade mal ein Monat alt

die umsatzdellen haben doch viele firmen weltweit, es waren einfach überall sehr hohe Lagerbestände welche wegen den zinsen jetzt verstärkt wieder abgebaut wurden, ich bin im Medizinbereich tätig und wir sind ebenfalls froh, wenn wir den umsatz halten können.

Optionen

| Boardmail an "Smyl" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Die EBIT-Marge 2023 lag bei 13%

https://www.eqs-news.com/de/news/corporate/...ne-unveraendert/2144089

Optionen

| Boardmail an "Juliette" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

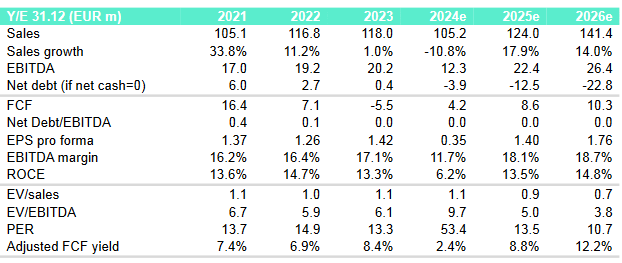

Erholung in 2025 erwartet: Kurzfristig rechnen wir einerseits aufgrund der verschobenen Abrufe, andererseits aufgrund von positiven Vorstandsaussagen zu dem Fortschritt von anlaufenden Entwicklungsprojekten mit einer deutlichen Erholung im kommenden Jahr, insbesondere im 1. Quartal. Diese Effekte sollten die anhaltend schwache Wirtschaftsentwicklung überkompensieren. Dies würde ein Übertreffen des 2023er-Erlösniveaus sowie eine Rückkehr zu zweistelligen EBIT-Margen bedeuten, die aufgrund der höheren Personalkosten (v.a. in der F&E-Abteilung) jedoch noch nicht die Werte der Jahre 2022/23 erreicht. Der Free Cashflow sollte nach zwei negativen Jahren ebenfalls wieder in den positiven Bereich zurückkehren.

Fazit: Die Gewinnwarnung der Nynomic spiegelt die zurzeit schwache Entwicklung in den relevanten Endmärkten wieder. Zwar scheint es wahrscheinlich, dass diese Lücke in Q1/25 aufgeholt werden kann, dennoch reduzieren wir unsere Prognosen für die mittelfristigen Wachstumsraten, da wir nicht davon ausgehen, dass die Sonderkonjunktur der Jahre 2020-2022 als Basisszenario gesehen werden kann. Trotz dieser Reduktion bleibt die Aktie aufgrund der attraktiven Bewertung (EV/EBIT 2025e: 8,7) in Kombination mit dem langfristigen Wachstums- und Margenprofil kaufenswert mit einem angepassten Kursziel von 34,00 EUR.

Nuways Prognose:

Angehängte Grafik:

screenshot_2024-10-09_at_14-06-28_31013.png (verkleinert auf 81%)

screenshot_2024-10-09_at_14-06-28_31013.png (verkleinert auf 81%)

Wie schätzt ihr das Management ein, hinsichtlich Kompetenz und angesichts der Unternehmensgröße inbesondere auf Integrität ein? Letzteres vorallem in Hinblick auf Verlässlichkeit der bilanzierten Zahlen. Eventuell hat ja jemand eine fundierte Einschätzung dazu.

Wer ist hier eigentlich der Hauptkonkurrent?

Welches Produkt ist eigentlich die "Perle" in der Organisation?

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Nynomic AG |

Man macht ja 25% des Umsatzes in den USA.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Der unausgesprochene Pakt war doch bei Nynomic bisher, dass die Investoren auf Dividende verzichten und dafür das Unternehmen ein überdurchschnittliches Wachstum aufzeigt.

Keine Dividende und kein überdurchschnittliches Wachstum ist auf Dauer dann halt kein so tolles Investment.

Und es ist ja auch nicht so, dass Nebenwerte aktuell überwiegend zu völlig überteuerten Preisen gehandelt werden...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

19.12.2024

Aktionärsbrief 2/2024

Sehr geehrte Damen und Herren,

liebe Aktionärinnen und Aktionäre,

zum Jahresabschluss möchten wir Ihnen retrospektiv einen Überblick über die Entwicklungen des ablaufenden Geschäftsjahres geben und unsere Aussichten für die kommenden Jahre mit Ihnen teilen.

Ergebnisse Q3 2024

Die Ergebnisse des dritten Quartals 2024 liegen im Rahmen unserer angepassten Erwartungen. Die ersten neun Monate wurden von verschobenen Produktabrufen und budgetbedingten Projektverzögerungen geprägt – ein Effekt, der alle drei Geschäftssegmente betrifft und so erstmals seit mehreren Jahren auftritt. Diese temporären Herausforderungen führten zu einer Erlösentwicklung, die derzeit signifikant unter dem mittelfristigen Potenzialwachstum zurückbleibt.

Wie bereits kommuniziert, haben wir unsere Prognose für das Geschäftsjahr 2024 angepasst, mit einem Konzernumsatz von nunmehr zwischen Mio. EUR 100,0 und 110,0 sowie einer EBIT-Marge von rund 7-9%. Wir erwarten ein überproportional starkes viertes Quartal, das die Widerstandskraft unserer Unternehmensgruppe in einem herausfordernden Marktumfeld unterstreicht.

Stabile Wachstumsfaktoren

Es gab keine relevanten Auftragsstornierungen und die Nachfrage bleibt stabil – ein klares Zeichen für uns dafür, dass die aktuellen Belastungen nur vorübergehender Natur sind. Wir sehen Nynomic weiterhin hervorragend positioniert, um in den kommenden Jahren stark zu wachsen. Zu den wesentlichen Wachstumstreibern gehören:

Aufgeschobene Umsätze aus Auslieferungsverschiebungen und verschobenen Projekten, die ab 2025 realisiert werden.

Innovative Produkte, die kürzlich erfolgreich eingeführt wurden, sowie diverse laufende Produktentwicklungen mit erheblichem Potenzial in den Folgejahren.

Gezielte, profitable Akquisitionen, die unser Lösungsportfolio sinnvoll erweitern und somit einen positiven Beitrag zur angestrebten Umsatzsteigerung leisten.

Allgemeine Erholung der Kernmärkte, insbesondere in den Bereichen Halbleiter, Medizintechnik, Pharma und der Agrartechnik.

Nynomic investiert weiterhin in die Produktentwicklung und nimmt zudem keine Einschnitte in der Personalstruktur vor, um sowohl produktseitig als auch vertriebsseitig bestens auf die Markterholung in den kommenden Jahren vorbereitet zu sein.

Die Nynomic Aktie

Die Entwicklung des Marktsegments Scale30, dem Auswahlindex der handelsstärksten Aktien des Scale Segments, verlief seit dem Erscheinen des Frühjahrs-Aktionärsbriefs am 11. Juni weiterhin unbefriedigend. Konnte sich der Index noch bis Ende Juli oberhalb der 1.000 Punkte Marke etablieren, so erfolgte Anfang August ein regelrechter Absturz auf nur noch knapp über 900 Punkte. Nach einer kurzfristigen starken Aufwärtsbewegung verharrt der Scale 30 Index nun bereits seit Mitte August bis heute weitgehend in einem Korridor zwischen 960 und 980 Punkten und damit in etwa auf Jahresanfangsniveau. Leider wurde die psychologisch wichtige 1.000 Punkte Marke im Jahresverlauf nicht wieder erreicht. Bereits in der ersten Jahreshälfte hatten verschiedene Finanzmedien auf eine aktuelle, zum Teil sogar historische Unterbewertung von Nebenwerte Aktien hingewiesen. Die in Aussicht gestellte Erholung dieses Segments ist zwar bisher ausgeblieben, wird aber von verschiedenen Seiten nun für 2025 erwartet.

Der Kurs der Nynomic Aktie hat im vergangenen halben Jahr von Mitte Juni bis Mitte Dezember von circa 27,00 Euro auf aktuell circa 18,00 Euro nachgegeben. Ein solches Kursniveau gab es zuletzt vor fast fünf Jahren zu Beginn der Coronakrise im Frühjahr 2020 – in jenem Jahr erzielte die Gesellschaft allerdings lediglich einen Umsatz von ca. Mio. EUR 78,0.

Renommierte Börsenbriefe attestieren der Nynomic Aktie auf dem derzeitigen Kursniveau „attraktive Multiples“ und sehen „deutliches Kurspotenzial“. Auch die Researchhäuser Montega und NuWays errechnen, auf der Basis bereits deutlich abgesenkter Erwartungen, eine faire Bewertung der Nynomic Aktie von 34,00 Euro beziehungsweise 44,00 Euro vor dem Hintergrund der erwarteten Erholung des operativen Geschäfts des Nynomic Konzerns.

Fokus auf Dialog und Transparenz

Die ordentliche Hauptversammlung der Nynomic AG im Juli hat den Mitgliedern des Vorstands und des Aufsichtsrats für das Geschäftsjahr 2023 ihr Vertrauen ausgesprochen. Darüber hinaus wurden sämtliche weitere Tagesordnungspunkte mit großer Zustimmung verabschiedet. Wir bedanken uns herzlich für die Bestätigung, das Interesse und das Vertrauen, das uns erneut aus dem Aktionariat entgegengebracht wurde. Diese Unterstützung motiviert uns, unsere strategischen Ziele weiter konsequent zu verfolgen und nachhaltigen Wert zu schaffen.

Die offene Kommunikation unserer Unternehmensstrategie bleibt ein zentraler Bestandteil unserer Investor-Relations-Arbeit. Anfang des Jahres fand ein Earnings Call statt, in dem der Vorstand die Ergebnisse des Geschäftsjahres 2023 präsentierte und ausführlich erläuterte. Wie auch in den vergangenen Jahren nutzte der Vorstand die Equity Forum Frühjahrskonferenz in Frankfurt, die Hamburger Investorentage (HIT) und die Münchner Kapitalmarkt Konferenz (MKK), um den Austausch mit Investoren, Analysten und Finanzjournalisten zu vertiefen. Wir sind überzeugt, dass die direkte Kommunikation auf diesen Foren wesentlich dazu beiträgt, unser Geschäftsmodell klar zu vermitteln und Vertrauen in unsere langfristigen Wachstumsperspektiven zu stärken.

Auf Kurs für eine erfolgreiche Zukunft

Wir haben eine starke Basis für zukünftige Erfolge. Unsere mittelfristigen Wachstumsziele, die wir im vergangenen Jahr definiert haben, bleiben unverändert. Wir streben an, mittelfristig einen Umsatz von mindestens Mio. EUR 200,0 bei einer EBIT-Marge von 16-19% zu erreichen. Dieses Wachstum wird durch eine ausgewogene Mischung aus organischer Expansion und strategischen Übernahmen gefördert. Mit starkem Fokus auf unsere Kunden, setzen wir weiterhin auf Innovation und gezielte Akquisitionen, um die gesamte photonische Wertschöpfungskette zu skalieren und die vielversprechenden Chancen in unseren Zielmärkten optimal zu nutzen.

Obwohl wir derzeit ein Übergangsjahr durchlaufen, sehen wir die Grundlage für eine erfolgreiche Zukunft klar vor uns. Bereits mit Blick auf 2025 erwarten wir eine spürbare Erholung, die durch die Realisierung verschobener Projekte und unsere starke Pipeline neuer Produkte und Lösungen unterstützt wird. Wir sind fest entschlossen, unseren profitablen Erfolgskurs fortzusetzen.

Im Namen des gesamten Nynomic Teams wünschen wir Ihnen frohe Festtage und ein gesundes, erfolgreiches neues Jahr.

Ihr

Maik Müller und Fabian Peters

-Vorstand Nynomic AG-

Optionen

| Boardmail an "ronny61" |

Wertpapier: Nynomic AG |

Nachdem jetzt wieder die gleichen Sätze zu lesen waren, schwindet verständlicherweise das Vertrauen zunehmend und das Ergebnis konnte und kann man im Kurs ablesen.

Um nicht falsch verstanden zu werden - mein Vertrauen hat das Management noch und ich habe auch kein einzige Aktie verkauf und sogar 2024 (mal wieder viel zu früh) aufgestockt.

Diese Jahr müssen Sie jedoch endlich mal liefern und idealerweise auch anorganisch. Schließlich hatte man hierfür Mitte 2023 einen ordentlichen Schluck aus der KE-Flasche genommen.

Und Mittelfristprognosen können sich von heute auf morgen in Luft auflösen. Das konnte man aktuell bei einer ganzen Reihe von Aktien sehen. Schön, wenn es so kommt, aber die ferne Zukunft interessiert aktuell immer weniger (zumal noch nicht einmal mit einer Jahreszahl untersetzt). Jetzt sollten Sie erst mal für 2025 liefern. Laut Marketscreener liegen die Erwartungen für 2025 bei einem Umsatz von 123 Mio € und einem EBIT von 15,75 Mio €. Schau mer mal, ob Nynomic endlich wieder einmal positiv überraschen kann.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Der Markt scheint hier inzwischen größere Zweifel zu haben, dass es so kommt.

Ich bin noch optimistisch und habe gerade unter 16 Euro noch mal etwas nachgelegt...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Wäre ja schön wenn man wenigstens die Hälfte des prognostizierten Umsatzanstiegs realisieren kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Mal schaun was man im Call zu sagt , wie Konservativ man ran geht etc..

Nynomic AG: Angepasste Jahresprognose 2024 erfüllt / Positiver Ausblick auf 2025

Wedel (Holst.), 11.03.2025

Die Nynomic AG hat die wichtigsten, noch vorläufigen Kennzahlen für das Geschäftsjahr 2024 ermittelt. Mit einem starken vierten Quartal ist es der Gesellschaft gelungen, die unterjährig angepasste Ergebnisprognose in einem äußerst herausfordernden Umfeld zu erfüllen und die Umsatzmarke von Mio. EUR 100,0 zu überschreiten.

Der Umsatz lag konzernweit bei ca. Mio. EUR 102,5 (2023: Mio. EUR 118,0; -13%). Das EBIT betrug ca. Mio. EUR 7,5 (2023: Mio. EUR 15,4; -51%) mit einer entsprechenden EBIT-Marge von rund 7% (2023: 13%). Zum 31.12.2024 lag der qualitativ hochwertige Auftragsbestand bei rund Mio. EUR 47,5 (31.12.2023: Mio. EUR 53,9; -12%) und stärkt damit weiterhin die Planungssicherheit der Gesellschaft.

Nach vier aufeinanderfolgenden Rekordjahren bei Umsatz und Ertrag verzeichnete die Nynomic Gruppe im Geschäftsjahr 2024 in erster Linie aufgrund konjunkturell bedingter Umsatz- und Projektverschiebungen einen nicht zufriedenstellenden Geschäftsverlauf, wobei die Gesellschaft die Unterbrechung des Wachstumspfades als temporäres Ereignis betrachtet. Die konsequent vorangetriebene strategische Weiterentwicklung ermöglichte es, auch in 2024 wesentliche operative und strukturelle Fortschritte zu realisieren. Basierend auf Nynomic’s Technologieführerschaft mit einer starken Marktposition in den Schlüsselsegmenten sowie einem klaren Fokus auf kundenorientierte photonische Innovationen ist die Unternehmensgruppe in der aktuellen Wirtschaftsphase leistungsstark aufgestellt, um von der zukünftigen Markterholung überproportional zu profitieren und die erfolgreiche Unternehmensentwicklung der vergangenen Dekade nachhaltig fortzuführen. Der Vorstand bewertet die Gesellschaft aufgrund ihrer robusten Vermögenslage und der flexiblen Finanzierungsstruktur als sehr gut positioniert, den eingeschlagenen organischen und anorganischen Wachstumskurs konsequent weiterzuverfolgen.

In einem weiterhin von wirtschaftlichen Unsicherheiten und geopolitischen Spannungen stark geprägten Marktumfeld erwarten die Vorstände der Nynomic Gruppe, Maik Müller und Fabian Peters, für das Geschäftsjahr 2025 derzeit einen Konzernumsatz in einem Korridor von Mio. EUR 105,0 bis Mio. EUR 110,0 sowie ein EBIT zwischen Mio. EUR 8,5 und Mio. EUR 10,0. Der Vorstand geht dabei von einer weiterhin volatilen unterjährigen Umsatzentwicklung aus.

Der Geschäftsbericht 2024 der Nynomic A

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |