STEMMER IMAGING AG INH ON - Aktie - Wkn: A2G9MZ

Seite 7 von 11 Neuester Beitrag: 22.07.24 13:45 | ||||

| Eröffnet am: | 13.02.18 15:15 | von: youmake222 | Anzahl Beiträge: | 273 |

| Neuester Beitrag: | 22.07.24 13:45 | von: schrmp1978 | Leser gesamt: | 139.336 |

| Forum: | Börse | Leser heute: | 38 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 4 | 5 | 6 | | 8 | 9 | 10 | ... 11 > | ||||

Habe vorhin gerade welche zu 32,40 bekommen. Unglaublich das ich zu dem kurs zum zuge kam.. ja, leider sind deutsche nebenwerte total out, frage mich, wann sich das ändert. Gutes chancem risikoverhältnis bei vielen nebenwerten wie hier m.E. , sicherlich spielt die saisonalität auch eine rolle

Das die gute alte Sell-in-May Regel so nicht mehr stimmen würde und ausgedient hat. Aber das kann man auch anders sehen und im Sommer dann die Früchte leichter pflücken, weil sie eben doch tiefer hängen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Stemmer Imaging AG |

an dem Satz im letzten Hlabjahresbericht, welcher ein verhaltenes 3. Quartal andeutet:

"...Für das dritte Quartal rechnet der Vorstand aufgrund der hohen Lagerreichweiten bei Kunden allerdings mit einer entsprechend verhaltenen Auftragseingangs- und Umsatzentwicklung, jedoch mit einer sich verbessernden Dynamik ab dem vierten Quartal 2023..."

Sehe das aber wie ihr, dass das längerfristig gesehen, (wahrscheinlich) gute Kurse zum Nachlegen sind

"...Für das dritte Quartal rechnet der Vorstand aufgrund der hohen Lagerreichweiten bei Kunden allerdings mit einer entsprechend verhaltenen Auftragseingangs- und Umsatzentwicklung, jedoch mit einer sich verbessernden Dynamik ab dem vierten Quartal 2023..."

Sehe das aber wie ihr, dass das längerfristig gesehen, (wahrscheinlich) gute Kurse zum Nachlegen sind

Optionen

| Boardmail an "Juliette" |

Wertpapier: Stemmer Imaging AG |

Ich tippe auf KGV von 12,0

Und was die Dividende betrifft, kommt es natürlich drauf an, was man mit dem vielen Cash anfangen will. Ich wäre ja eher für anorganisches Wachstum (wenn günstiger Preis) oder Aktienrückkäufe (zumindest unterhalb 35€), aber denkbar ist natürlich auch wieder eine Sonderdividende, oder man agiert einfach mit höherer Grunddividende.

Und was die Dividende betrifft, kommt es natürlich drauf an, was man mit dem vielen Cash anfangen will. Ich wäre ja eher für anorganisches Wachstum (wenn günstiger Preis) oder Aktienrückkäufe (zumindest unterhalb 35€), aber denkbar ist natürlich auch wieder eine Sonderdividende, oder man agiert einfach mit höherer Grunddividende.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

„Die auf unserer strategischen Transformation basierende positive Entwicklung der Bruttomarge sowie die aus unserem skalierbaren Geschäftsmodell resultierende unterproportionale Kostenentwicklung stimmen uns zuversichtlich für die Zukunft.

Mich dann ab sofort auch. Nach dem Kursrutsch gestern habe ich fürs nächste Jahr ein KGV von knapp unter 11. Das gepaart mit einer sich wunderbar entwickelnden Gross Margin bei aktuell 21% erscheint mir das alles zu attraktiv. Heute vielleicht dann noch ein Gapclose bei 28,7, aber dann sollte der Bereich auch wieder als Auffangzone absichern.

Mich dann ab sofort auch. Nach dem Kursrutsch gestern habe ich fürs nächste Jahr ein KGV von knapp unter 11. Das gepaart mit einer sich wunderbar entwickelnden Gross Margin bei aktuell 21% erscheint mir das alles zu attraktiv. Heute vielleicht dann noch ein Gapclose bei 28,7, aber dann sollte der Bereich auch wieder als Auffangzone absichern.

wenn ich Einsteige. Vor möglichen aufstocken sollte man wahrscheinlich am besten eine Bodenbildung abwarten. Der könnte ja so im Bereich 26,xx dann liegen .. mal schauen

lt. CEO Dehn schaut man nach Playern im Bereich 3D und embedded. Infaimon hatte ja neben der geografischen Expansion nach Spanien/Portugal und LatAm auch den In Picker im Portfolio.

https://infaimon-com.translate.goog/...p;_x_tr_hl=de&_x_tr_pto=sc

https://infaimon-com.translate.goog/...p;_x_tr_hl=de&_x_tr_pto=sc

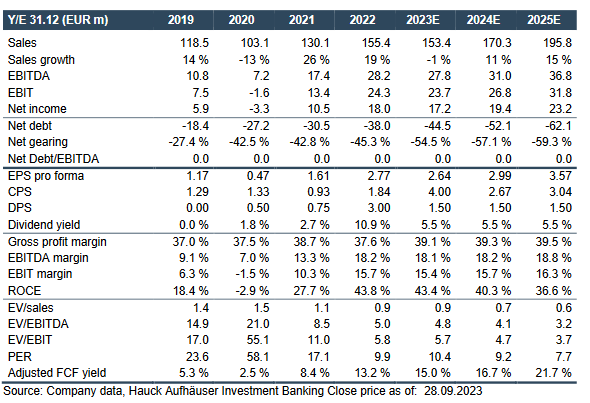

RS feedback: order intake trough in sight; chg.

We hosted a roadshow with management. Key takeaways:

- Soft top-line, firm margins: H2 revenues should be rather soft (eHAIB: € 75m /

down 10% yoy), as customer are de-stocking amidst soft end-market demand,

especially in Factory Automation, which is part of the Industrial segment (60% of

sales). While management expects a modest recovery in Q4, even the low end of

STEMMER's revenue guidance (€ 163-170m) thus looks out of reach, in our view.

Importantly, EBITDA margins remain firm, thanks to efficiency measures,

product mix and FX effects. This means that the EBITDA guidance of € 26-32m is

intact, albeit rather at the lower end, in our view.

- Muted order intake but trough in sight: Q3 order intake should be subdued

(eHAIB: € 30-35m), again reflecting channel inventory digestion. Importantly,

Stemmer has experienced a slight revival in recent weeks, which suggests that the

trough has been passed. For 2024E, organic growth looks set to return to 10-12%

yoy, as inventory de-stocking comes to an end while structural drivers remain intact.

- M&A activity: Stemmer is unlikely to announce a transaction still this year but

remains committed to M&A as a means of driving its regional expansion in North

America and CEE as well as acquiring technology pertaining to embedded systems.

Potential targets are currently trading at a significant discount to historical valuations,

which means the potential for value creation looks even more compelling: we expect

targets to be available at mid single to high single digit EBITDA multiples.

Despite soft current trading, the investment case remains appealing, given structural

growth drivers, the shift towards the higher-margin solutions business, and efforts to drive

automation and efficiency. This should allow Stemmer to achieve gross margins of

45% and EBIT margins of 20% in the mid-term, which we have conservatively not yet

factored into our estimates.

Action: we cut sales and EBITDA est. for FY‘23E to reflect the industry-wide de-

stocking. For FY‘24E, we leave sales growth and EBITDA margin estimates unchanged.

Reiterate BUY with a new PT of € 60.00 (old: € 65.00) based on DCF.

We hosted a roadshow with management. Key takeaways:

- Soft top-line, firm margins: H2 revenues should be rather soft (eHAIB: € 75m /

down 10% yoy), as customer are de-stocking amidst soft end-market demand,

especially in Factory Automation, which is part of the Industrial segment (60% of

sales). While management expects a modest recovery in Q4, even the low end of

STEMMER's revenue guidance (€ 163-170m) thus looks out of reach, in our view.

Importantly, EBITDA margins remain firm, thanks to efficiency measures,

product mix and FX effects. This means that the EBITDA guidance of € 26-32m is

intact, albeit rather at the lower end, in our view.

- Muted order intake but trough in sight: Q3 order intake should be subdued

(eHAIB: € 30-35m), again reflecting channel inventory digestion. Importantly,

Stemmer has experienced a slight revival in recent weeks, which suggests that the

trough has been passed. For 2024E, organic growth looks set to return to 10-12%

yoy, as inventory de-stocking comes to an end while structural drivers remain intact.

- M&A activity: Stemmer is unlikely to announce a transaction still this year but

remains committed to M&A as a means of driving its regional expansion in North

America and CEE as well as acquiring technology pertaining to embedded systems.

Potential targets are currently trading at a significant discount to historical valuations,

which means the potential for value creation looks even more compelling: we expect

targets to be available at mid single to high single digit EBITDA multiples.

Despite soft current trading, the investment case remains appealing, given structural

growth drivers, the shift towards the higher-margin solutions business, and efforts to drive

automation and efficiency. This should allow Stemmer to achieve gross margins of

45% and EBIT margins of 20% in the mid-term, which we have conservatively not yet

factored into our estimates.

Action: we cut sales and EBITDA est. for FY‘23E to reflect the industry-wide de-

stocking. For FY‘24E, we leave sales growth and EBITDA margin estimates unchanged.

Reiterate BUY with a new PT of € 60.00 (old: € 65.00) based on DCF.

Angehängte Grafik:

screenshot_2023-09-29_at_17-36-....png (verkleinert auf 86%)

screenshot_2023-09-29_at_17-36-....png (verkleinert auf 86%)

HA rechnet mit 48 mio € Cash zum Jahresende (1,5 mio debt), also 46,5 mio € Nettocash (7,15 € je Aktie). Divdendenrendite über 5%.

m.E. einer der besten deutschen Player

m.E. einer der besten deutschen Player

lt. Bilanz zum 30.06.23 hat Stemmer 0,5 mio € langfr. und 2 mio € kurzfr. Bankverbindl. Somit würde ich diese 2,5 mio auch ansetzen.

Somit Nettocash bei 45,5 mio € (7 € je Aktie) zum Jahresende.

Es liest sich so, als ob Stemmer mehrere Übernahmen im Visier hat, die Preise sind aktuell wohl ok.

Somit Nettocash bei 45,5 mio € (7 € je Aktie) zum Jahresende.

Es liest sich so, als ob Stemmer mehrere Übernahmen im Visier hat, die Preise sind aktuell wohl ok.

dass es schwer werden dürfte, was die Jhresprognose angeht.

Deshalb vermutlich auch die fallenden Kurse, neben dem Gesamtmarkt im September.

Wie gesagt, 25-26 € kann ich mir noch vorstellen, aber darunter wäre man insbesondere aufgrund guter Cashposition und Cashflow einfach zu krass günstig. Daher sollte der Bereich eigentlich halten.

Deshalb vermutlich auch die fallenden Kurse, neben dem Gesamtmarkt im September.

Wie gesagt, 25-26 € kann ich mir noch vorstellen, aber darunter wäre man insbesondere aufgrund guter Cashposition und Cashflow einfach zu krass günstig. Daher sollte der Bereich eigentlich halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

ist aber eher unrealistisch.

Es sei denn, es gibt einen starken Abbau der Vorräte. Sagt H&A was dazu?

Es sei denn, es gibt einen starken Abbau der Vorräte. Sagt H&A was dazu?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

HA rechnet mit einem Abbau des Working Capital von 8,8 mio €, das ist natürlich nur ein einmaliger Effekt aufgrund der hohen Ford. (Abbau 6,3 mio) und der Vorräte (Abbau 2,7 mio).

Für 2024 sieht HA den operativen CF bei 21,6 mio nach 30,1 in 2023, was aber auch noch sehr gut ist. Das Geschäft lässt sich halt gut skalieren, da Stemmer mit seinen eigenen Produkten insbesondere seiner CVB Software immer dabei ist.

https://www.stemmer-imaging.com/s/solutions/...n-blox-cvb?language=de

Für 2024 sieht HA den operativen CF bei 21,6 mio nach 30,1 in 2023, was aber auch noch sehr gut ist. Das Geschäft lässt sich halt gut skalieren, da Stemmer mit seinen eigenen Produkten insbesondere seiner CVB Software immer dabei ist.

https://www.stemmer-imaging.com/s/solutions/...n-blox-cvb?language=de

dreht sich alles um Bilderkennung

https://podcasts.apple.com/de/podcast/...id1392911377?i=1000630421019

https://podcasts.apple.com/de/podcast/...id1392911377?i=1000630421019

Es kam, wie es kommen musste. Umsatzprognose wird gekappt. Allerdings wird weiterhin sehr effizient gearbeitet und dank stabiler Marge hält sich die wirtschaftliche Delle in grenzen.

Um den Jahreswechsel werde ich hier nochmal Nachkaufen, sollten wir uns weiterhin auf diesem Niveau befinden. Denn wenn Lagerbestände abgebaut und der Hauch einer Erholung wahrzunehmen sein wird, sollte Stemmer ziemlich weit vorne mitmischen.

--------------------------------------------------

Puchheim, 17. Oktober 2023

STEMMER IMAGING: Anpassung der Umsatzprognose für das Geschäftsjahr 2023

Puchheim, 17. Oktober 2023 - Die STEMMER IMAGING AG (ISIN DE000A2G9MZ9 / WKN

A2G9MZ) gibt heute eine Anpassung der Umsatzprognose für das Geschäftsjahr

2023 bekannt.

Die bereits im Halbjahresbericht für das dritte Quartal erwartete

Kaufzurückhaltung aufgrund hoher Lagerbestände bei Kunden sowie die

weiterhin unsichere wirtschaftliche Entwicklung haben sich im dritten

Quartal sowohl im Auftragseingang als auch im Umsatz stärker ausgewirkt als

erwartet. Für das vierte Quartal wird, analog zu den von der EU-Kommission

korrigierten konjunkturellen Erwartungen für die EU und Deutschland [1],

nunmehr eine schwächere Auftrags- und Umsatzsituation antizipiert.

Der Vorstand erwartet für das aktuelle Geschäftsjahr nun einen Umsatz in der

Bandbreite von EUR 144 - 151 Mio. Dies entspricht einem Umsatzrückgang von 3

% bis 7 % im Vergleich zum Vorjahreszeitraum. Die zuletzt gültige Prognose

für das laufende Geschäftsjahr sah einen Umsatz am unteren Ende der

Prognosebandbreite zwischen EUR 163 und 176 Mio. vor.

Der Vorstand rechnet auf Basis der im Geschäftsjahresverlauf positiven

Entwicklung der Bruttomarge sowie aufgrund seines proaktiven und zeitnahen

Kostenmanagements weiterhin mit einer planmäßigen Ergebnisentwicklung, die

im Gesamtjahr 2023 voraussichtlich zu einem EBITDA im unteren Bereich der

bestehenden Prognosebandbreite von EUR 26 - 32 Mio. führt. Dies bedeutet,

dass das EBITDA auf Vorjahresniveau (EUR 28,2 Mio.) liegt oder um maximal 8

% zurückgeht. Entsprechend wird sich die EBITDA-Marge trotz des erwarteten

Umsatzrückgangs auf Vorjahresniveau (18,1 %) und damit im oberen Bereich der

prognostizierten Bandbreite von 15 % bis 19 % bewegen. Die bereits im

Halbjahresbericht angekündigten Einmalaufwendungen in Höhe von EUR 1,2 Mio.,

die im Wesentlichen aus der weiteren Integration des Infaimon-Teilkonzerns

resultieren, sind hier bereits beinhaltet. Bereinigt um diese

Einmalaufwendungen entwickelt sich das EBITDA nach aktueller Einschätzung

des Vorstands in einem Korridor von -6 % bis +3,5 % im Vergleich zum

Vorjahreszeitraum.

Der Vorstand hat darüber hinaus beschlossen, im Rahmen der

Infaimon-Integration immaterielle Vermögensgegenstände in Höhe von EUR 0,9

Mio. mit entsprechender Auswirkung auf das EBIT zum Geschäftsjahresende

vollständig abzuschreiben.

Trotz der derzeit herausfordernden Marktbedingungen sieht der Vorstand auf

Basis der kurzfristig ergriffenen Maßnahmen STEMMER IMAGING gestärkt in

seiner Marktpositionierung, um im Zuge einer allgemeinen konjunkturellen

Erholung sowie des Abbaus der erhöhten Lagerbestände bei Kunden

überproportional zu profitieren.

Der Neunmonatsbericht der STEMMER IMAGING AG zum 30. September 2023 wird am

9. November 2023 veröffentlicht.

Um den Jahreswechsel werde ich hier nochmal Nachkaufen, sollten wir uns weiterhin auf diesem Niveau befinden. Denn wenn Lagerbestände abgebaut und der Hauch einer Erholung wahrzunehmen sein wird, sollte Stemmer ziemlich weit vorne mitmischen.

--------------------------------------------------

Puchheim, 17. Oktober 2023

STEMMER IMAGING: Anpassung der Umsatzprognose für das Geschäftsjahr 2023

Puchheim, 17. Oktober 2023 - Die STEMMER IMAGING AG (ISIN DE000A2G9MZ9 / WKN

A2G9MZ) gibt heute eine Anpassung der Umsatzprognose für das Geschäftsjahr

2023 bekannt.

Die bereits im Halbjahresbericht für das dritte Quartal erwartete

Kaufzurückhaltung aufgrund hoher Lagerbestände bei Kunden sowie die

weiterhin unsichere wirtschaftliche Entwicklung haben sich im dritten

Quartal sowohl im Auftragseingang als auch im Umsatz stärker ausgewirkt als

erwartet. Für das vierte Quartal wird, analog zu den von der EU-Kommission

korrigierten konjunkturellen Erwartungen für die EU und Deutschland [1],

nunmehr eine schwächere Auftrags- und Umsatzsituation antizipiert.

Der Vorstand erwartet für das aktuelle Geschäftsjahr nun einen Umsatz in der

Bandbreite von EUR 144 - 151 Mio. Dies entspricht einem Umsatzrückgang von 3

% bis 7 % im Vergleich zum Vorjahreszeitraum. Die zuletzt gültige Prognose

für das laufende Geschäftsjahr sah einen Umsatz am unteren Ende der

Prognosebandbreite zwischen EUR 163 und 176 Mio. vor.

Der Vorstand rechnet auf Basis der im Geschäftsjahresverlauf positiven

Entwicklung der Bruttomarge sowie aufgrund seines proaktiven und zeitnahen

Kostenmanagements weiterhin mit einer planmäßigen Ergebnisentwicklung, die

im Gesamtjahr 2023 voraussichtlich zu einem EBITDA im unteren Bereich der

bestehenden Prognosebandbreite von EUR 26 - 32 Mio. führt. Dies bedeutet,

dass das EBITDA auf Vorjahresniveau (EUR 28,2 Mio.) liegt oder um maximal 8

% zurückgeht. Entsprechend wird sich die EBITDA-Marge trotz des erwarteten

Umsatzrückgangs auf Vorjahresniveau (18,1 %) und damit im oberen Bereich der

prognostizierten Bandbreite von 15 % bis 19 % bewegen. Die bereits im

Halbjahresbericht angekündigten Einmalaufwendungen in Höhe von EUR 1,2 Mio.,

die im Wesentlichen aus der weiteren Integration des Infaimon-Teilkonzerns

resultieren, sind hier bereits beinhaltet. Bereinigt um diese

Einmalaufwendungen entwickelt sich das EBITDA nach aktueller Einschätzung

des Vorstands in einem Korridor von -6 % bis +3,5 % im Vergleich zum

Vorjahreszeitraum.

Der Vorstand hat darüber hinaus beschlossen, im Rahmen der

Infaimon-Integration immaterielle Vermögensgegenstände in Höhe von EUR 0,9

Mio. mit entsprechender Auswirkung auf das EBIT zum Geschäftsjahresende

vollständig abzuschreiben.

Trotz der derzeit herausfordernden Marktbedingungen sieht der Vorstand auf

Basis der kurzfristig ergriffenen Maßnahmen STEMMER IMAGING gestärkt in

seiner Marktpositionierung, um im Zuge einer allgemeinen konjunkturellen

Erholung sowie des Abbaus der erhöhten Lagerbestände bei Kunden

überproportional zu profitieren.

Der Neunmonatsbericht der STEMMER IMAGING AG zum 30. September 2023 wird am

9. November 2023 veröffentlicht.

zu befürchten, wobei der Umsatzrückgang schon etwas höher ist als ich dachte. Umso erstaunlicher dass das Ebitda im Rahmen bleibt.

Jetzt wird es drauf ankommen, ob der Markt einen negativen Trend für 2024 sieht oder ob man sich zumindest auf dem Niveau des Jahresumsatz stabilisiert. Wäre ja immernoch ne krasse Unterbewertung.

EV/Ebitda etwa 4,8 fürs laufende Jahr, wenn man von 26 Mio Ebitda ausgeht.

FCF Yield rund 14%

Dividende ist schwer zu sagen, je nachdem wie der Vorstand seine Finanzmittel einsetzen will. Aber 1,3 € pro Aktie und damit knapp 5% Rendite wären schon darstellbar.

Jetzt wird es drauf ankommen, ob der Markt einen negativen Trend für 2024 sieht oder ob man sich zumindest auf dem Niveau des Jahresumsatz stabilisiert. Wäre ja immernoch ne krasse Unterbewertung.

EV/Ebitda etwa 4,8 fürs laufende Jahr, wenn man von 26 Mio Ebitda ausgeht.

FCF Yield rund 14%

Dividende ist schwer zu sagen, je nachdem wie der Vorstand seine Finanzmittel einsetzen will. Aber 1,3 € pro Aktie und damit knapp 5% Rendite wären schon darstellbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Cash ist ja genügend vorhanden

Optionen

| Boardmail an "Juliette" |

Wertpapier: Stemmer Imaging AG |

trifft natürlich auf ein ohnehin schon extrem mieses Marktumfeld. Daher erwarte ich hier zunächst in den kommenden Tagen ein weiteres Abbröckeln des Kurses, bevor er sich stabilsiert. Antares Vision ist mir hier eine Warnung...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Stemmer Imaging AG |

Es gab "nur" eine Umsatzwarnung. Keine Gewinnwarnung.

Zitat: "....Der Vorstand rechnet auf Basis der im Geschäftsjahresverlauf positiven Entwicklung der Bruttomarge sowie aufgrund seines proaktiven und zeitnahen Kostenmanagements weiterhin mit einer planmäßigen Ergebnisentwicklung, die im Gesamtjahr 2023 voraussichtlich zu einem EBITDA im unteren Bereich der bestehenden Prognosebandbreite von EUR 26 – 32 Mio. führt..."

Zitat: "....Der Vorstand rechnet auf Basis der im Geschäftsjahresverlauf positiven Entwicklung der Bruttomarge sowie aufgrund seines proaktiven und zeitnahen Kostenmanagements weiterhin mit einer planmäßigen Ergebnisentwicklung, die im Gesamtjahr 2023 voraussichtlich zu einem EBITDA im unteren Bereich der bestehenden Prognosebandbreite von EUR 26 – 32 Mio. führt..."

Optionen

| Boardmail an "Juliette" |

Wertpapier: Stemmer Imaging AG |